本文來自:金十數據,作者:吳小辣

週二,日本債券和外匯交易員準備迎接新一輪波動,此前日本央行承諾以0.25%的利率無限量購買10年期日本國債,以遏制收益率的飆升。

機構指出,即使在日本央行宣佈將採取前所未有的干預措施後,日本債券預計仍將承壓。雖然隔夜美國國債收益率小幅回落可能會使其在短期內得以喘息,但不受日本央行控制的較長期日債非常脆弱,尤其是在全球市場波動加劇的情況下。

三菱日聯摩根士丹利證券公司駐東京的高級市場經濟學家Naomi Muguruma説:

“在3月29日至31日期間,日本央行每天至少可以購買一次債券,但並不是説央行每天24小時都在購債,因此這阻擋不了那些想要平倉的人,日債依舊面臨賣壓。如果這種拋售在日本央行購債操作的間隙加劇,那麼10年期國債收益率可能會超過0.25%。”

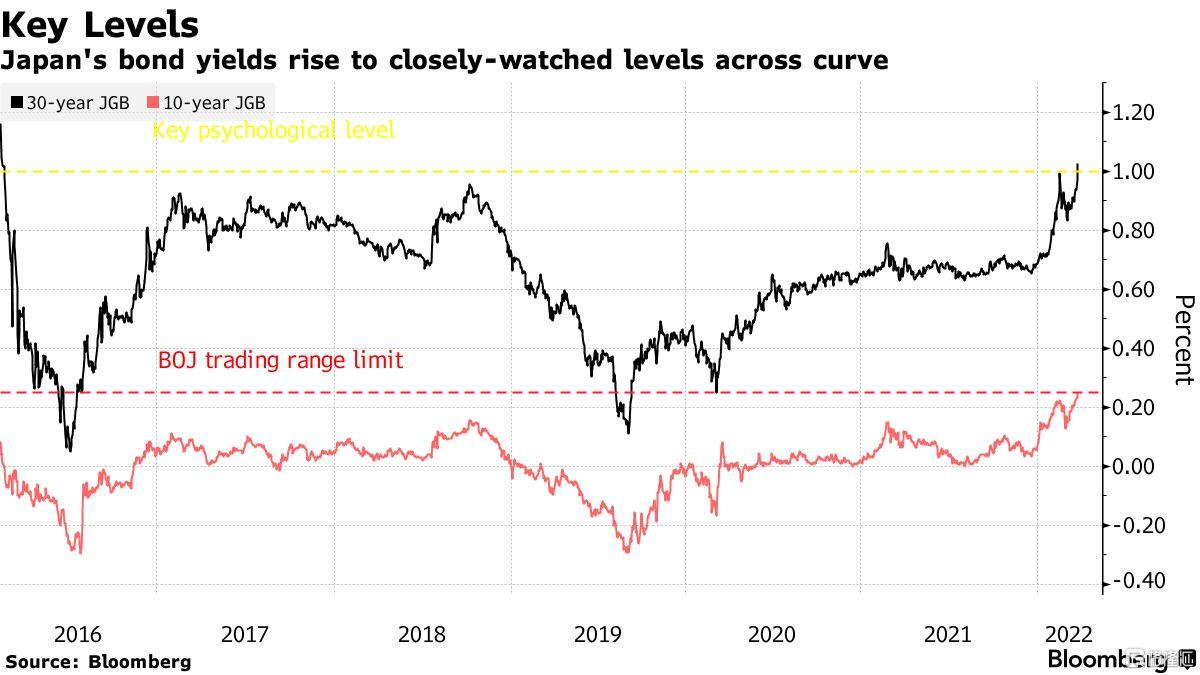

此次干預並未緩解日債跌勢,日本10年期國債收益率週一收於0.25%。該舉措凸顯了日本央行保持寬鬆貨幣環境的承諾,此前日本央行行長黑田東彥表示,即使通脹上升,該央行的政策也將保持不變。

摩根大通駐東京的當地利率和貨幣研究主管Takafumi Yamawaki表示:

“日本央行將在10年期國債收益率接近0.25%時自動進行此類操作,因為收益率升至超過這一水平會引發不必要的投機,並促使參與者進一步推高收益率。”

花旗集團的Tomohisa Fujiki在給客户的一份報吿中表示:

“我們認為,日本央行的操作無力讓10年期日本國債收益率升至0.25%以上。任何政策變化都將在貨幣政策會議上決定,因此至少在4月28日的下次會議之前,10年期日本國債收益率上限都將保持在0.25%。”

雖然日本10年期國債收益率受到限制,但日本央行仍允許超長期收益率上升,並稱這些期限的收益率過低將對投資者和經濟構成負面影響。週一,30年期國債收益率六年來首次觸及1%。

花旗銀行分析師Fujiki表示,日本央行不太可能對其他期限的國債進行固定利率操作,因為這會在日本央行未控制的收益率水平上發出過於強烈的信號。他補充説,這意味着如果日本收益率曲線偏離公允價值,那麼當日本央行實際退出當前框架時,波動性可能會增加。

三菱日聯銀行首席日本策略師、前日本央行官員Takahiro Sekido表示:

“我們可能開始看到收益率曲線控制計劃的極限。日本央行的一系列行動表明收益率曲線控制不能像現在這樣進行。他們可能必須使其更靈活,或者可能需要對其進行調整。”

日本央行將如何應對?

日本央行的行動波及外匯市場,將日元推至七年低點,並引發了對政府進一步干預的議論。日本央行和美聯儲的政策分歧深化,擴大了兩國利差,並壓低了日元。

在摩根大通分析師Yamawaki看來,日本央行可能將購債與日元走軟的風險區分開來,因為改變其在購債操作上的立場將破壞當前的收益率曲線控制框架。

越來越多的央行傾向收緊貨幣政策導致交易員猜測,日本央行也將不得不在某個時候開始政策正常化,或者日本政府是否可能發聲或出手託市,儘管日本有些人可能樂見貨幣貶值。即使日本不直接賣出美元、買入日元,也有一些選項可以幫助提振匯率。

零對沖指出,現在顯然還不是時候改變貨幣政策立場,黑田東彥一再排除近期政策調整的可能性。日本的通貨膨脹率也遠未達到2%的目標,這為日本的物價上漲提供了適度的緩衝。

德意志銀行駐倫敦的全球貨幣研究主管喬治·薩拉維洛斯(George Saravelos)則表示:

“外匯市場正在消化日本與其他各國日益加劇的政策分歧,但利率市場開始懷疑這種情況會持續多久。要麼日本最終將通過容忍更持續的貨幣超調來擺脱通縮,要麼日本央行將不得不像澳洲聯儲去年那樣,放棄收益率曲線控制。”

其實,日本央行也許早已給出線索,週一該央行表示,在進行固定利率操作後,考慮收益率變動問題。麥格理期貨的Wizman也認為,預計日本央行將提高基準收益率上限,以捍衞日元匯率。“他們確實需要更多的通脹,但他們也不需要美元兑日元大幅波動給市場帶來的那種不確定性”。

有分析師認為,在維持寬鬆的貨幣政策下,日元的崩盤將加速。投行傑富瑞首席市場策略師David Zervos本週在邁阿密的一次晚宴上説,他認為日本央行將保持寬鬆,預計美元兑日元到年底將達到130,不過這將使日本出口非常迅速地獲得競爭力。