本文來自格隆匯專欄:梁中華宏觀研究,作者:梁中華

概 要

美聯儲3月議息會議加息落地後,美國的通脹預期不僅沒有下降,反而進一步上行,當前美國10年期通脹預期已經接近3%,美債名義利率也已經接近2.5%。按照美聯儲當前給出的加息路線圖,年內或共有7次加息,市場預期年內共8次加息。當前的美聯儲是否足夠“鷹派”?8次加息夠不夠?市場是否已充分定價了美國加息?本文從美國基本面出發,提供一些思考。

1、需求端:依然強勁

美國經濟主要依賴消費,而消費依賴收入。從收入端來看,2020年以來,新冠疫情爆發後,受益於直接給“發錢”的政策,居民收入非但沒有下降,反而提高。截至2022年1月,美國居民收入兩年平均增速仍然在4.7%的高位,明顯比疫情之前的增速還要高。

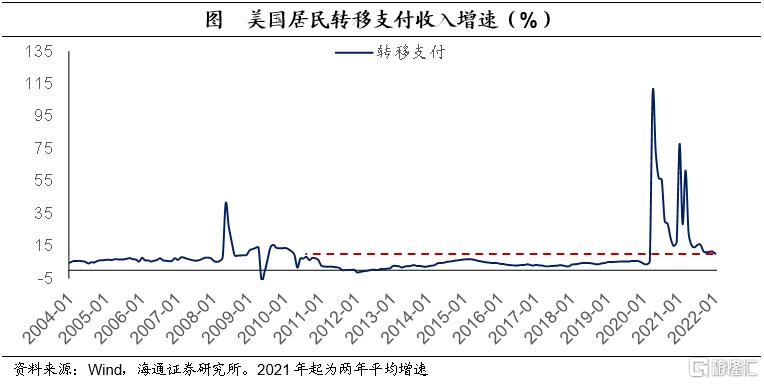

從結構上來看,“發錢”少了,“工資”多了。去年開始,考慮到“發錢”政策對就業的拖累,以及經濟和通脹的恢復,美國逐漸減少了“發錢”政策。從美國居民收入的來源看,來自政府的轉移支付收入增速有所下降,剔除基數後,兩年平均增速降至10.2%,但仍然比疫情之前的增速高了一倍。

與此同時,由於勞動力市場緊缺,美國居民的工資收入大幅上漲,截至2022年初,工資收入兩年平均增速為5.8%,而在疫情之前,基本都維持在5%以下。

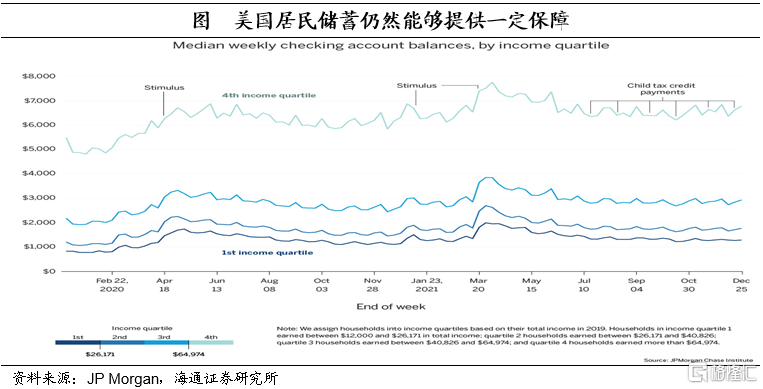

此外,儘管“發錢”政策在退出,美國居民賬户上依然有一定儲蓄,可以提供緩衝。由於過去兩年美國居民收入多,但由於疫情限制,消費偏少,儲蓄率一直維持在歷史高位,所以賬户上還是積累了不少儲蓄。根據JP Morgan的統計數據,截至2021年底,美國低收入居民支票賬户餘額依然比2019年高65%,高收入居民支票賬户餘額比2019年高30-35%。

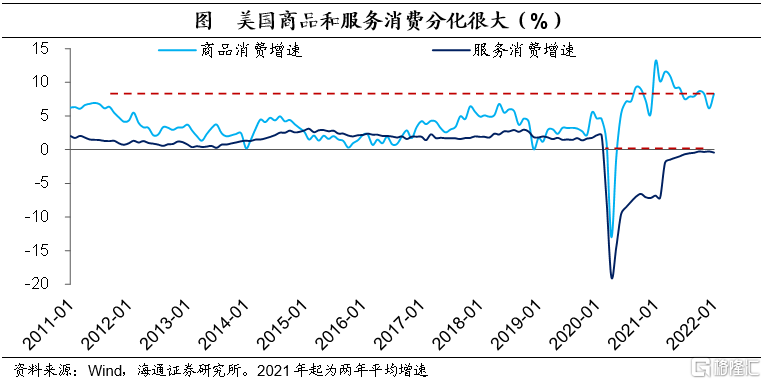

有收入和儲蓄的保障,美國居民消費增速依然不錯。美國居民消費總量已經回到了疫情之前的增長軌道,當前兩年平均增速仍然維持在2%以上。從結構來看,商品消費的恢復尤其迅速,在2020年下半年就遠遠超過了疫情前的增長軌道,當前增長仍然遠遠超過疫情前。而服務消費到現在還沒有恢復到疫情之前的增長,但隨着美國疫情影響的逐步消退,服務消費的恢復仍然會繼續。

2、供給端:恢復仍然偏慢

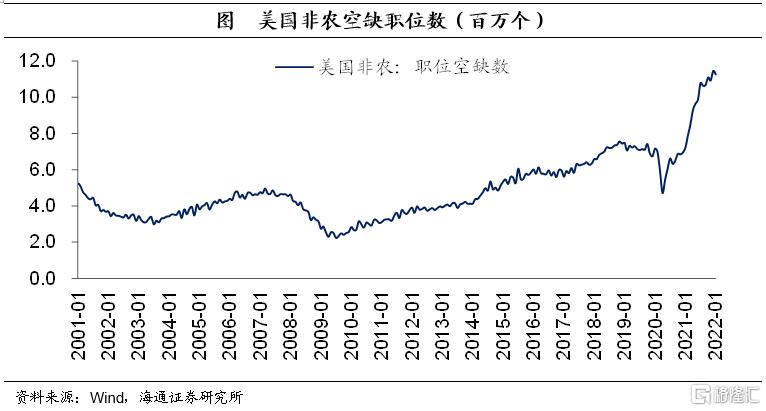

與強勁的需求相比,美國供給端的恢復還是慢了些。當前美國勞動力市場的失業率已經降至4%以下,處於過去幾十年的低位水平;非農空缺職位數已經突破1100萬,也遠遠超出疫情之前的水平,反映了美國的勞動力市場已經趨於緊張。

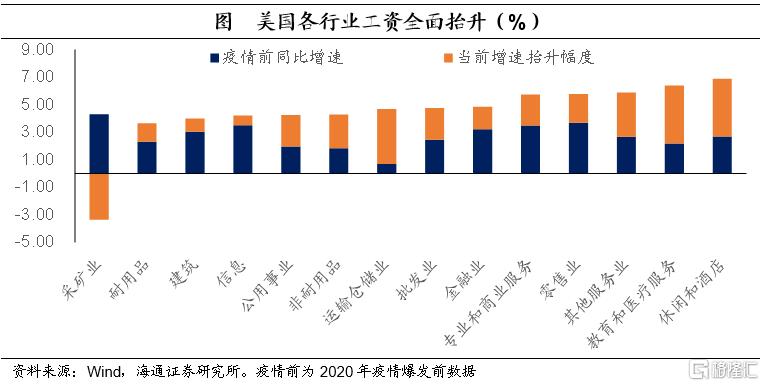

這説明想要出來找工作的居民,大多數能夠找到工作,企業招工人困難。所以美國各行業的工資漲幅明顯走闊,尤其是教育醫療、休閒住宿等行業的兩年複合工資漲幅已經超過6%,零售業、專業和商業服務業工資漲幅接近6%。

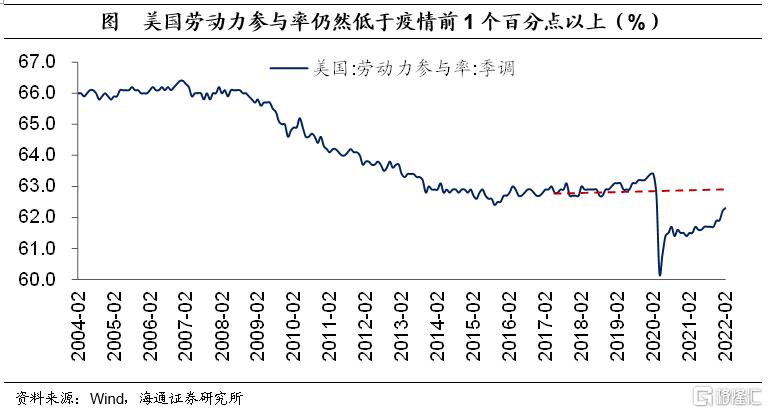

而失業率統計的是希望找工作的人口中,有多少是沒有找到工作的。但如果有工作能力、卻不願意找工作呢?這部分是沒有統計到失業率中的。所以儘管美國失業率已經達到歷史低位,但是勞動力參與率只有62.3%,仍然比疫情之前低了1個百分點以上。截至2月份,美國非農就業人數依然相比疫情之前少了200多萬。

之所以大量的居民不願意回到勞動力市場,最重要的原因是因為新冠疫情,自己染病、或者照顧病人、或者擔心得病,根據美國經濟普查局Household Pulse Survey的調查,這部分突破了500萬人;其次是照顧孩子,大概有400多萬人(當然之前也有這種情況),尤其對於女性就業者較為突出;還有一部分居民是還留有一定的補貼和積蓄,可以繼續支撐生活,暫時不用出來找工作。

3、40年未見的高通脹

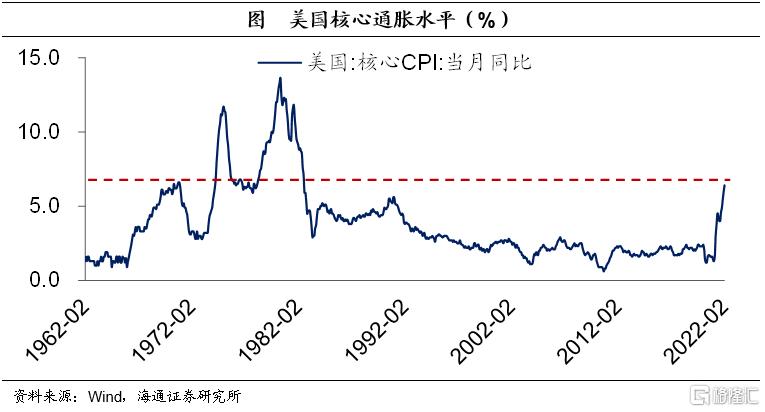

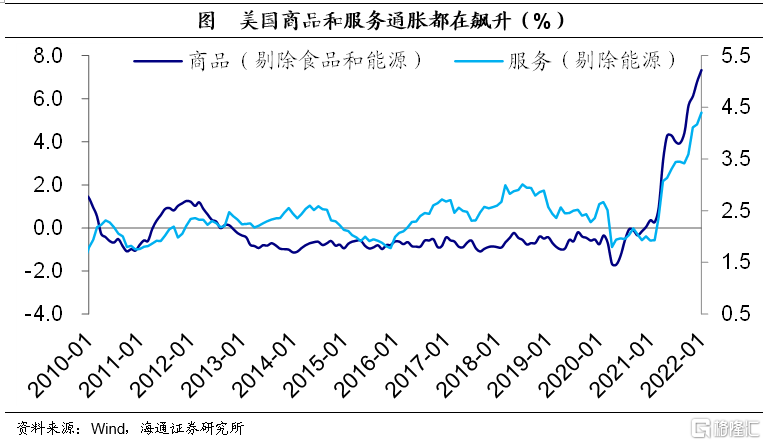

由於需求很強勁、但供給恢復慢,再加上外部地緣政治對供給端的衝擊,美國的通脹已經達到40年來的最高水平。截至2022年2月,美國核心CPI同比已經達到6.4%,創下過去40年來的最高水平,剔除能源食品後的商品和服務價格也都在大漲。而且美國最近4個月的核心通脹環比增速都在0.5%附近,遠遠高於疫情前,這説明從邊際上來看,美國通脹並沒有減速。

美國的通脹壓力,從需求端來看,是來自貨幣超髮帶來的消費需求高增長;從供給端來看,是因為供給端恢復偏慢,目前美國勞動力參與率雖有改善,但幅度仍然偏低。不斷上漲的租金、工資、能源等成本,也會進一步推動通脹的加速和蔓延。

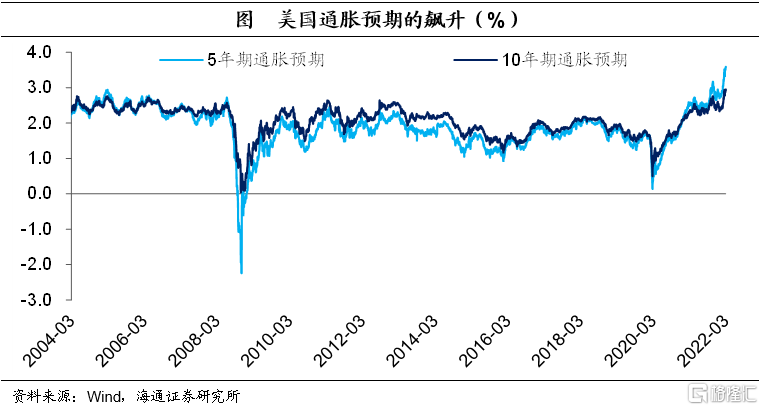

除了眼前的實際通脹水平偏高以外,美國中長期的通脹預期也在抬升。當前美國10年期通脹預期已經達到2.95%,5年期通脹預期3.59%,在首次加息政策落地後,美國的通脹預期不但沒有受到打壓,反而進一步上行了。而通脹往往會自我實現,通脹預期的抬升,也會造成實際的通脹壓力。

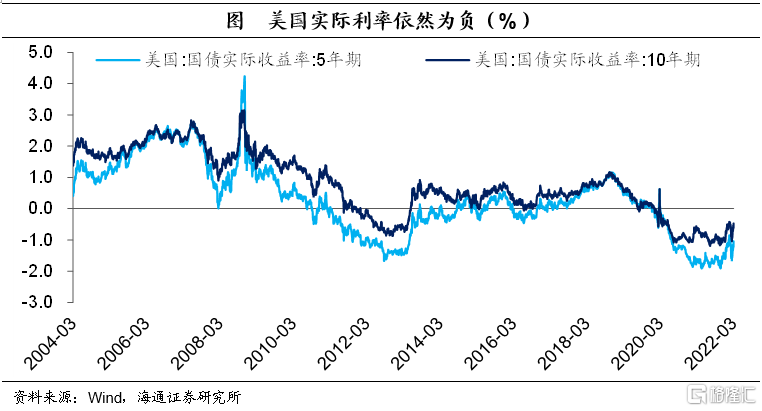

儘管美國10年期名義利率上升至接近2.5%,5年期名義利率2.55%,但名義利率的上行不足以完全補償通脹預期的抬升,所以實際利率依然為負值,10年期實際利率仍在-0.47%,5年期實際利率為-1.0%。

4、年內8次加息:或許還不夠

儘管隨着新冠疫情過去,美國勞動力參與率可能會有所修復,但勞動力參與率是個慢變量,而且受到很多因素影響。08年金融危機後,美國勞動力參與率大幅下滑,但之後儘管經濟修復了,勞動力參與率再也沒有回到危機之前的水平。如果未來一年、甚至幾年美國的勞動力參與率都維持在低位,難道美聯儲需要一直刺激需求端、等待那些居民回到勞動力市場嗎?其實很難。因為偏低的失業率、較高的工資增速、還在加速的通脹預期,會使得美國經濟面臨持續的通脹壓力。如果美聯儲不能及時遏制通脹,長期的信譽損失帶來的後果可能更為嚴重。所以為了遏制通脹,美聯儲就必須收緊短期需求。

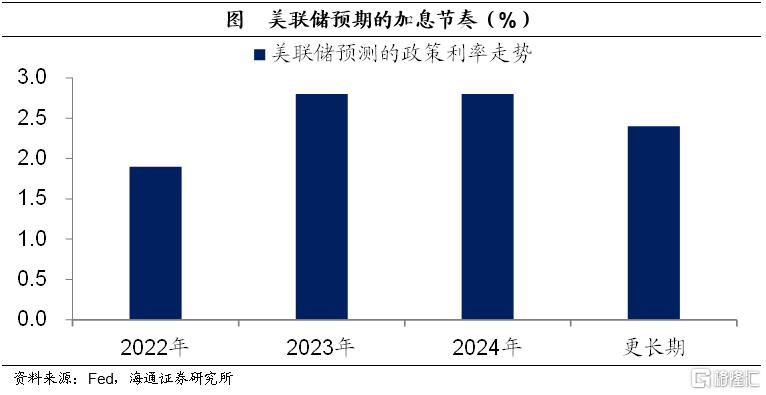

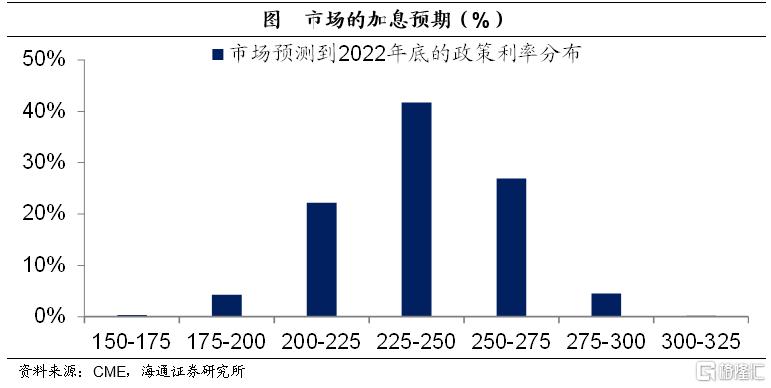

美聯儲在3月議息會議上落地了首次加息,按照聯儲官員們的中值預測,年內共加息7次,還會再加息6次,2023年再加息3次,2024年保持利率不變。市場對2022年美聯儲的加息預期為至少8次,意味着還有7次加息。當前市場預期5月美聯儲議息會議會加息50BP。

但是,這種加息路徑似乎還不夠“鷹派”。從當前指標來看,美聯儲自己預測本輪加息會加到2.8%,但美國當前PCE核心通脹指標都在5.2%,核心CPI同比在6%以上,10年期的通脹預期已接近3%。而且3月加息後通脹預期還在上行,實際利率為負的狀況沒有得到根本改變。

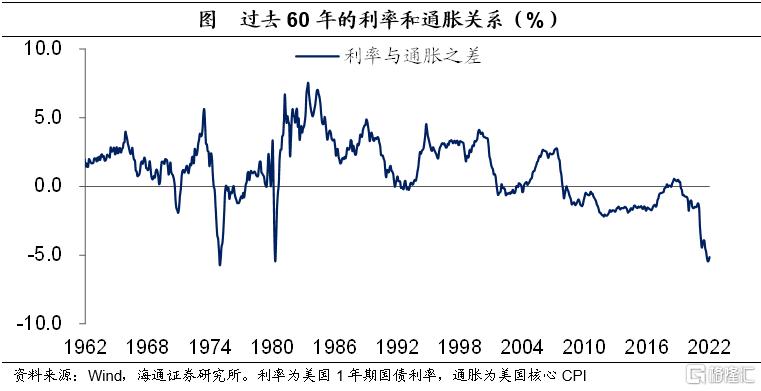

從過去60年的歷史來看,美國利率指標大多數時期都是明顯高於通脹的,只有在08年金融危機後的幾年裏,美聯儲長時間維持低利率,容忍了較高的通脹,但當時的通脹水平是非常温和的。

而且當前的情況和08年金融危機後的情況是完全不同的。本輪新冠疫情衝擊後,美國貨幣超發嚴重,居民財富、收入都大幅提高,又同時面臨供給端的多重衝擊,通脹已經不再温和,已經接近40年前的水平。所以,當前的加息路徑並不能拿08年後的情況做參考。我們認為,美聯儲短期內可能需要更快的加息,哪怕先快速加息遏制住通脹,如果經濟衰退再降息,也需要更快的行動。

當前美國利率期貨市場定價了年內8次的加息,但如果美聯儲更加“鷹派”,美國利率或繼續上行,在美國實際利率抬升的支撐下,美元或繼續維持強勢,全球核心資產仍然會面臨一定壓力,新興市場匯率和市場仍然會受到擾動。