具備全球影響力的精細化工行業細分龍頭彩客化學,計劃將使用了7年的上市公司名稱更改為“彩客新能源科技”。俗話説“名如其人”,上市公司的名字往往代表了自身的企業和產品形象,甚至能夠折射出多層次的戰略內涵,那麼彩客化學的改名舉動有何深意?

從公司給出的解釋來看,改名理由主要有兩個:一是電池材料業務去年迎來超20倍的爆發性增長,成為公司近年發展最迅猛的業務板塊並有望延續強勁勢頭,二是未來公司將發揮綜合資源優勢,將新能源電池材料打造為核心業務之一。

換句話説,公司核心業務和長期戰略已經發展重要變化,公司實際上已經由傳統化工概念,轉變為新能源鋰電材料概念,更改後的名稱將更符合公司的市場定位,也能夠讓市場和投資者更直接、清晰地意識到公司的改變。

敏鋭的投資者往往會產生更深一層的思考,即面對明確的屬性變化,仍舊以傳統化工企業的估值方式和體系來評估公司價值,是否已經無法與彩客化學所處的高景氣賽道和現有的成長潛力相匹配?那麼當前階段彩客化學應該如何認知?

3月25日,彩客化學發佈最新一期年度報吿,並宣佈延續穩定的高分紅策略,擬向股東派發末期股息每股0.068元,連同中期派付的每股0.039元股息,全年股息總額達到每股0.107元,以當前股價折算全年股息率接近11%,這在港 、A股兩地的上市公司中算得上是鳳毛菱角,對絕對性收益資金的吸引力可想而知,也更增強了市場藉助當前窗口,重新審視彩客化學的必要性。

一、中間體業務增長穩健,電池材料業務暴增20倍成就第二曲線

彩客化學的高派息策略具備業績增長支撐。

公吿顯示,2021年彩客化學實現收益約17.81億元(人民幣,單位下同),同比增長39.7%,毛利約5.4億元,同比增長21.3%,純利約2.27億元,較去年同期大增57.1%。在老牌業務強力復甦和新業務結構的調整驅動下,公司快速走出疫情陰霾,業績期內營收、純利保持一致的上升趨勢,純利增速明顯高於收益增速,營收更已逼近疫情前水平。

(注:2020年受疫情停工影響營收有所下滑,來源:格隆匯)

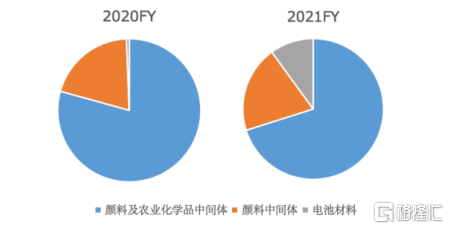

拆分各大板塊表現,公司業務結構的調整更加顯著,中間體業務堅如磐石,新興的電池材料業務正呈現爆發性增長勢頭。

具體數據顯示,2021年彩客化學染料及農業化學品中間體業務(以DSD酸產銷為主)實現收益12.52億元,,年內該板塊產品銷量和平均價格同步上升,推動營收同比增長24.56%,繼續扮演着業績壓艙石的作用,在總營收中的佔比達到70%。

顏料中間體業務主要系DMAS、DMS等產銷,同樣在銷量和售價提升帶動下,實現收益3.54億元,同比增長39.16%,佔總營收比重約為19.85%。

電池材料板塊目前主要生產磷酸鐵,受益於產線改造和工藝升級,年內產量大幅攀升的同時,生產成本進一步降低,在旺盛的終端需求帶動下,磷酸鐵全年收益突破億級規模,達到1.74億元,同比實現超20倍的爆發性增長,在總營收中的佔比接近10%。

彩客化學2020、2021年營收結構變化

(來源:格隆匯)

從近兩年彩客化學各大主營業務在總收益中的佔變化也可以清晰看出,電池材料業務已經成為彩客化學不可忽視的全新增長曲線,考慮到公司未來明確的擴產計劃,以及磷酸鐵在儲能和動力電池等領域的廣泛應用前景,預期該板塊業務將為公司業績增長提供充足動力,全面打開公司成長天花板。

“任何一條增長曲線都會滑過增長拋物線的頂點,持續增長的祕密是在第一條曲線消失之前開始一條新的S曲線。”毫無疑問,彩客化學正處於這樣的理想時刻。

二、電池材料業務景氣度延續,彩客化學磷酸鐵產量、價格提升動力充足

如果第二曲線也有評級,彩客化學握住的這條當屬頂尖行列。

從當前的市場格局來看,磷酸鐵的供給緊張狀態有望延續。下游需求旺盛是首要原因。磷酸鐵位於產業鏈上游,是生產鋰電池正極材料磷酸鐵鋰的重要原料,下游包括動力電池、儲能等。去年7月以來,磷酸鐵鋰電池產量、裝機量全面超越三元鋰電池,行業主導趨勢已經持續到今年。

數據顯示,2022年2月,國內動力電池產量創歷史新高達到31.8GWh,其中,磷酸鐵鋰產量20.1GWh,佔總產量 63.1%,同比增長364.1%,幾乎是三元電池產量的2倍。這意味着,行業主流廠家對2022年需求預期很高,已經提前備產,將直接帶動磷酸鐵保持高景氣度。

其次,行業擴產不及預期也將推高磷酸鐵業務表現。儘管去年磷酸鐵的火熱行情吸引不少公司介入行業或制定擴產計劃,但一方面環評和能評門檻較高,另一方面高品質的磷酸鐵量產具備一定技術難度,缺乏經驗和相應工藝水平,難以保證批次穩定性。此外,新產品一般還需要6個月及以上的產品認證週期,預期產能落地情況將大打折扣,短期內行業難以形成大規模的有效新增產能。

在此背景下,既擁有高超的技術優勢,又具備穩定且不斷擴張地產能水平的彩客化學將充分受益。

技術層面,由於硫酸亞鐵路線向高端化發展具有較大的侷限性,彩客化學選擇了磷酸與鐵直接反應的“一步法”生產工藝,磷酸鐵置換反應的純度非常高,產品穩定性好,相對更適應下游電池產品對續航穩定、季節穩定和批次穩定的控制要求,可以有效保障公司磷酸鐵產品的較強競爭力。

產能方面,預計到2022年底,公司將具備8萬噸/年的磷酸鐵生產力,繼續保持行業領先地位。在2021年,公司就通過技改將磷酸鐵產線產能提升至2萬噸/年,並滿產運行。隨後,適應市場變化趨勢,公司繼續對產線進行擴容改造,截至2022年3月,公司磷酸鐵產線產能已提升至3萬噸/年。加上預計2022年底完工的,位於山東彩客新材料有限公司的5萬噸/年新建磷酸鐵產能,屆時兩大生產基地將合計擁有8萬噸/年的磷酸鐵產能,彩客化學的行業影響力將大幅提升。值得一提的,截至2021年底,公司擁有的現金及現金等價物達到1.8億元,同比提升78.2%,充足的資金將為規劃項目的落地提供穩固支撐。

較大的產能缺口預計將推動磷酸鐵價格保持在高位運行,就目前來看,磷酸鐵的市場價格大致在2.35萬元/噸左右,而彩客化學受2021上半年產線改造、工藝升級等因素影響,2021年磷酸鐵平均價格僅1.5萬元/噸,預計後續仍存在較大的提價動力和空間。

三、“專新特精”本色畢露,挖掘第三條增長曲線

為什麼彩客化學既能夠在原有主業上培育出巨大的市場影響力,又能強勢地抓住時代的新風口?

敏鋭的市場洞察力自不必提,更重要的在於其所具備的強大科技底藴。

回顧2021年,彩客化學科技成果累累,除了對電池材料產品的提升,公司還完成了對染料中間體DSD酸產品的技術升級,通過工藝改進將DSD酸生產過程中原有的固體廢棄物鐵泥,轉變為了聯產氧化鐵紅產品。

在環保意義上,公司實現了DSD酸生產過程固體廢棄物零排放,在產品意義上,聯產氧化鐵紅產品可以廣泛應用於建築材料、塗料等顏料領域,或充當磷酸鐵鋰電池原材料產品,將進一步擴充公司的產品品類,對現有產品形成有益補充,增厚彩客化學的盈利能力。目前,彩客化學已擁有3萬噸/年氧化鐵紅產線,後續將隨着市場拓展步伐逐步實現量產目標。

新材料產品BPDA(3,3’, 4,4’-聯苯四甲酸二酐)的研究進展也是值得關注的科技成果。BPDA此前一直由日本宇部興產全球壟斷,具備很強的自主國產戰略品屬性,2021年,彩客化學完成了BPDA的中試研究及開發,並利用現有廠房快速推進了產線建設。

事實上,今年3月公司已經獲得聯交所批覆,計劃把顏料中間體產品產銷以及BPDA產線項目所在的河北彩客新材料科技股份有限公司(下稱“彩客新材料”)分拆,在全國中小企業股份轉讓系統(NEEQ)單獨掛牌上市。

這個動作意義重大,公司內部資產一旦成功掛牌新三板,意味着市場對其創新性、成長性的認可,將強化投資者對公司“專精特新”屬性的認知,協同提升彩客化學的知名度和品牌聲譽。此外,北交所的設立全面激活了新三板市場的關注度和流動性,彩客新材料若能順利上市必將有利於相關項目的進展,彩客化學也有望獲得對於彩客新材料投資的公允價值,拓寬公司融資渠道,為公司挖掘業績和利潤增長的第三條曲線創造良好條件。

小結

多年後回顧,2021年必定是彩客化學發展史上的重要轉折。

這一年,公司對電池材料的前瞻佈局進入收穫爆發期,明確了新能源的長期發展方向,並依託強大的科研實力,用包容和腳踏實地的心態大力投入自主國產戰略品,多元化策略亦為新業務增長曲線的出現奠定根基。公司逐步脱離傳統化工範疇,讓市場更明確地感受到公司積蓄已久的“專精特新”爆發力。

兼具業績增長、穩定高派息水平以及高行業景氣度的彩客化學,投資價值不言而喻。對投資者來説,是否能夠及時認知到公司價值內涵的轉變,往往關係到阿爾法收益的可能。

或許,現在已經該改口叫彩客新能源科技了。