本文來自:金十數據,作者:暴走老黎

隨着美聯儲等各國央行收緊貨幣政策以對抗通脹,當前的全球債券市場已然面臨崩盤。

美債市場遭遇瘋狂拋售

本週四,彭博全球債券綜合指數(政府和企業債務總回報率的衡量基準)已從2021年1月的高點下跌11%,創有記錄以來的最大回撤,超過2008年金融危機期間10.8%的跌幅。從市值來看,縮水幅度接近2.6萬億美元,同樣高於2008年的2萬億美元。

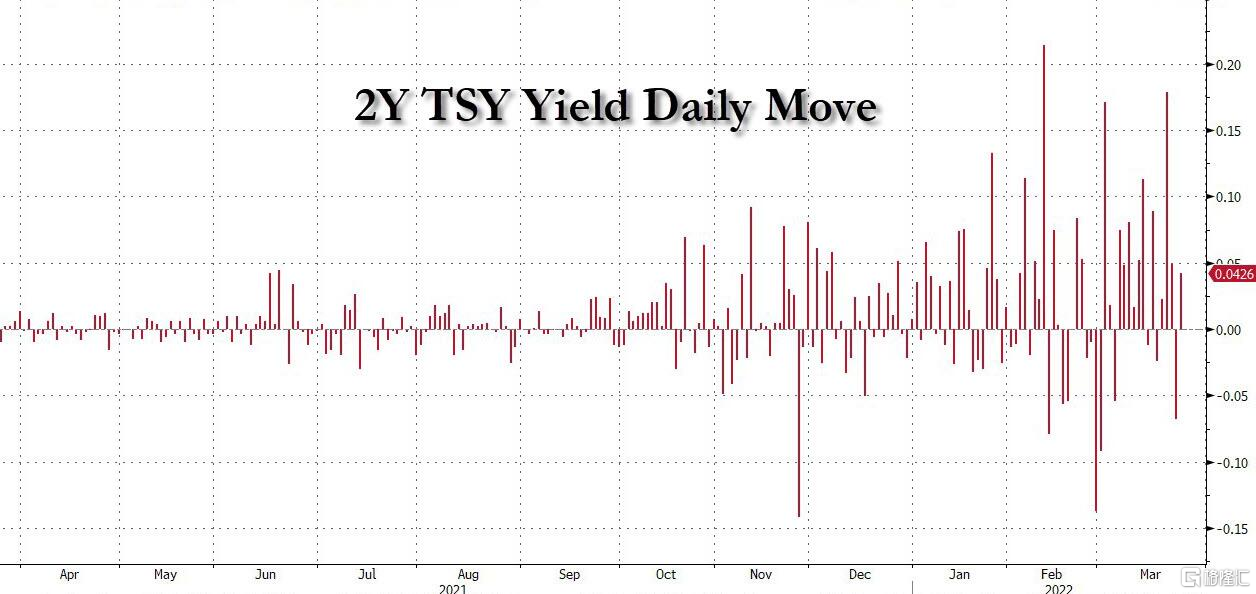

短期美債的走勢更加可怕,在過去3個星期裏,2年期美債收益率有兩天單日漲超17個基點,如此大的幅度在2009年以來只出現過3次。如今2年期美債收益率的水平也暗示着,市場認為美聯儲在今年接下來的每次會議都會加息。

市場拋售行為導致短期美債市場上出現了大量的空頭頭寸,從下圖可以看到,2年期美債的回購利率已跌至低於交付失敗(Fail charge)所需罰息利率(-2.75%)的水平,這表明有人寧願虧錢都要做空。對此,Curvature公司分析師Scott Skyrm表示:

“一些公司有內部規則,要求回購市場的交易員不管利率是多少都要做空美債。”

注:交易員通過回購市場來做空美債,回購利率顯示為負值,其絕對值越大,暗示市場的做空壓力越強。

因此,隨着大量空頭的積累,2年期美債收益率被持續推高。目前高盛甚至預計,2年期美債收益率會在下一季度達到2.6%,並導致2年期與10年期的美債收益率曲線出現倒掛。

雖然本週三債券市場的大幅恐慌拋售已有所緩解,但全球通脹壓力的上升正在加劇人們對全球經濟的擔憂。對於投資者而言,通脹的上升意味着持有市場債券乃至政府債券的吸引力都正在減弱,因為這些債券的久期很高,即估值對利率的變化非常敏感。

Maybank Securites Pte固定收益研究主管Winson Phoon表示:

“當把久期風險納入考慮當中,那麼美債的避險屬性就被削弱了。”

這對在貨幣寬鬆政策利好下持續多年盈利的基金經理們而言是一個打擊。鑑於退休人員通常嚴重依賴固收投資,經濟衰退還對不斷擴大的老年人口羣體構成了特別威脅。

新加坡銀行固收研究主管Todd Schubert表示:

“固定收益的阻力仍然很大。投資者將需要重新調整投資回報預期,並靈活利用市場錯位。”

信用風險可能會給收益率帶來進一步上行壓力

儘管借貸成本有望大幅上升,但在通脹急劇飆升的影響下,債券投資回報有被進一步抑制的風險。

俄烏衝突後大宗商品價格等飆升可能會使債券投資的前景惡化。公司債特別容易受到滯脹加劇所帶來威脅,因為經濟增長放緩也會增加信用風險。

高盛分析師阿曼達·萊南(Amanda Lynam)週二表示,由於穩健的資產負債表和可控的債務到期時間表,美國和歐洲的公司將避免違約。但她認為,如果地緣政治緊張局勢越拖越久,那麼歐元計價市場的風險會更大。

與此同時,儘管越來越多的投資者認為投資股市將有助於對沖通脹,但全球股市今年的跌幅還是達到了6%之多。2022年固收和股票市場的回落正在顛覆投資者對傳統的60/40投資組合的認知,這一投資比例原本是旨在通過更穩定的債券現金流來平衡風險較高的股票市場帶來的任何損失。

全球債務市場的崩盤提醒投資者需參考美聯儲在2018年的緊縮週期,儘管當年全球債券指數全年僅下跌1.2%。但與四年前不同的是,現在價格壓力更大,全球供應鏈陷入困境。

對於新興亞洲而言,經濟增長停滯和通脹加速的威脅增加了收益率的上行風險。

高級亞洲利率策略師Jennifer Kusuma表示:

“我們可能會繼續看到收益率面臨上行壓力,因為我們預計一些亞洲經濟體將在今年下半年開始收緊貨幣政策。”

有人認為債市拋售快要結束了?

彭博市場評論員Ven Ram卻認為,考慮到債市交易員對美聯儲激進加息的預期已經來到了最後一輪定價,美債收益率可能要到頂了。

根據Ram的計算,本季度2年期美債收益率飆升了約145個基點,從歷史上的相關性來看,這相當於美聯儲加息205個基點。目前,美聯儲的點陣圖預計今明兩年大約加息10次,這表明2年期美債收益率可能會在2.51%見頂,並穩定在2.18%-2.26%的區間內。

而如果出現異常情況,比如市場認為美聯儲可能會像1994年那樣緊縮,2年期美債收益率的峯值可能會高於2.51%的水平。

當時,從1994年到1995年初,艾倫·格林斯潘領導下的美聯儲將利率從3%提高到6%,實現了經濟“軟着陸”。美聯儲“大鷹王”布拉德本週在被問及美聯儲應該採取多快的行動時也表示,1994年的緊縮週期或取消寬鬆週期可能是最好的類比。

換句話説,這將意味着市場定價預計的加息幅度將比美聯儲預想的要多。而早在去年11月,2年期美債收益率還在0.42%的時候,Ram就曾警吿過,根據當時的點陣圖,收益率有突破1.75%的風險。

如今,隨着美聯儲點陣圖預期進一步上調,2年期美債收益率早已超過了這一水平。而鮑威爾本週也表示,如果數據需要美聯儲做出迴應,美聯儲願意5月加息50個基點,這番講話也進一步推高了收益率。

不過,Ram指出,在美債市場如此大規模的超賣和拋售之後,隨後出現的獲利了結將引發市場資金流向的急劇逆轉。在這種情況下,創紀錄的空頭擠壓將與獲利了結一起出現。另一方面,俄烏危機仍在繼續,市場存在系統性風險,一旦爆發則可能會減緩美聯儲的行動並導致美債收益率大幅下降。

總的來説,Ram認為,短期國債的拋售可能意味着最近幾個月以來美債市場波動的最後一站。