本文來自格隆匯專欄:李迅雷,作者:李迅雷 唐軍

記得2020年疫情剛開始在全球蔓延不久,金融市場便瀰漫着對流動性危機的擔憂,原油價格一路狂跌,最低跌至20美元每桶。之後美聯儲採取了超預期的量寬政策,同時美國財政部也大幅擴大財政支出,支出比例與二戰期間相仿,最終導致原油及其他大宗商品價格的暴漲,並引發高通脹。在正常情況下,伴隨着美聯儲啟動加息週期,今年原油及部分大宗商品價格有望回落。但在2月份卻出現了黑天鵝事件——突發俄烏衝突,全球局勢緊張導致原油價格再度上漲。那麼,這輪原油價格的持續上漲會否引發經濟危機呢?本文試作分析。

歷史回顧——

原油大漲後發生經濟衰退的概率較大

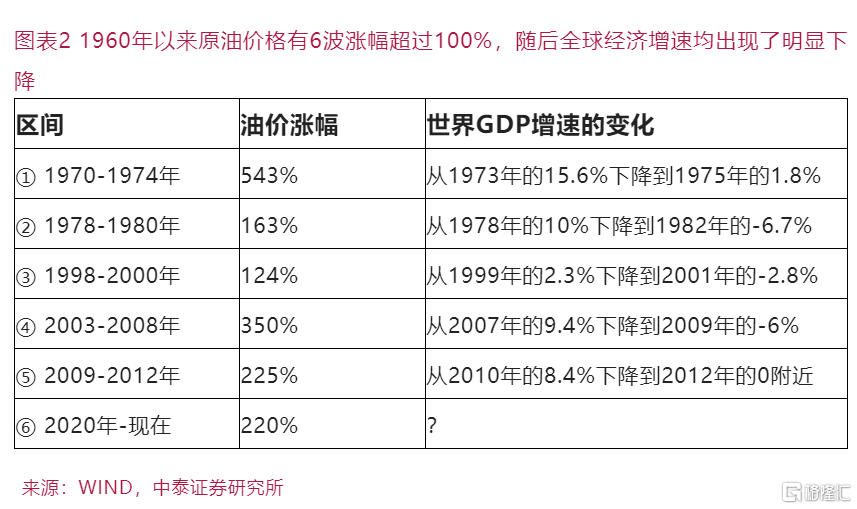

從1960年以來,原油價格漲幅超過100%的情形出現過六次(見圖表1和圖表2)。每次油價大漲的背景和直接原因可能有所不同:①(1970-1974)和②(1978-1980)期間中東出現了戰爭和地緣政治事件,③(1998-2000)主要是因為油價從亞洲金融風暴後的低位快速反彈,④(2003-2008)期間全球經濟持續快速發展並出現過熱,⑤(2009-2012)美國次貸危機後推出QE政策和中國大規模基建刺激政策。

從前面五次原油大漲來看,雖然其直接原因各不相同,但油價大漲後都出現了全球經濟增速大幅下滑(見圖表2)。

圖表1 世界GDP增速與原油價格

來源:WIND,中泰證券研究所

為什麼原油對全球經濟的指示意義更強?

通常都認為股市是經濟的晴雨表,但從前文的分析來看,原油價格對全球經濟週期的指示意義可能更強。下面探討可能的原因。

1)原油更貼近實體經濟,股票指數可能更多是貨幣放水和資產泡沫的晴雨表。

原油作為最重要的工業原材料,且直接影響各類運輸成本,與實體經濟的各個環節都關係緊密。而股票市場具有較高的流動性,且有大量的投機力量參與交易,其對貨幣和流動性等因素更敏感。

以歷史悠久的美國道瓊斯工業指數為例,其自發布以來到1970s年代之前與原油價格走勢都沒有出現大幅度的背離。在佈雷頓森林體系瓦解前後,兩者的波動就開始放大。1980年之後,道瓊斯工業指數漲幅遠大於原油價格。這一定程度上能説明股指的金融屬性更強,受貨幣放水驅動更明顯。

圖表3 原油價格和道瓊斯工業指數的走勢對比

來源:WIND,中泰證券研究所

2)原油更能刻畫全球經濟的總體需求,股指藴含了結構性的變化。

原油更全面地反映全球各個經濟體的總需求,而股指只選取了部分成分股,不夠全面,全球經濟結構性的變化對股指影響很大。比如,道瓊斯工業指數更反映美國的經濟,因此在1980s年代美國經濟增長更強、份額提升時,道瓊斯工業指數表現更好。

更重要的是,股指選取的少量頭部公司作為成分股(比如,道瓊斯工業指數選取美國30家最大最知名的上市公司),在經濟分化、頭部公司份額大幅提升時,會導致股指大漲,而這並不能反映經濟總體的增長。而在和平穩定的發展環境裏,幾乎必然會出現經濟分化和強者恆強的現象。

3)原油作為最重要的工業原材料,既能反映總需求,又能通過推升成本來抑制有效需求,因此對經濟週期具有較好的指示作用。

原油作為最重要的能源和工業原材料,能反映全球經濟的總需求。同時,原油價格的漲幅又能反映總成本和物價的上漲壓力。油價大幅上漲引起的成本和物價上漲會抑制有效需求和引起貨幣政策收緊。因此,原油上漲往往代表着總體需求在擴張,而在上漲週期的尾聲,油價開始滯漲甚至掉頭時,往往意味着總需求收縮和經濟下行週期的開啟。

為何美國收緊貨幣——

容易造成其他國家經濟下滑?

在觀察全球經濟增速和原油價格的關係時(圖表1),我們發現有三次經濟增速大幅下滑沒有發生在原油價格暴漲之後:⑦ 1986-1989,⑧ 1995-1998,⑨ 2014-2015。分析發現,這三次都是美國以外的國家增速大幅下滑,而美國經濟增速較高且較穩定。

(圖表4)三次全球經濟增速大幅下滑無關原油: 且在美國以外國家發生

來源:WIND,中泰證券研究所

進一步分析,可以發現這三次都發生在美國收緊貨幣的時候:

⑦ 1986-1989:美國聯邦基金目標利率從1986年內的6%以下提升到1989年的9.8%以上;

⑧ 1995-1998:美國聯邦基金目標利率從1994年3%上升到1998年5.2%;

⑨ 2014-2016:QE開始退出,聯邦基金目標利率從0.25%上升到0.75%,美元指數在2014年下半年到2016年間上漲了27%。

一方面,美國緊縮貨幣會引起美元匯率走強,這會直接影響以美元統計的全球GDP。另一方面,美國緊縮貨幣引起全球資金迴流美元,本身也會對其他國家和地區的經濟產生衝擊。

從原油價格和美國貨幣週期來看——

全球經濟下滑的壓力將很大

從油價看,即使不算2020年疫情期間的最低點(低於20美元),從2020年下半年40美元左右開始計算,目前油價漲幅也接近200%,即使以疫情前的油價作為基數,目前漲幅也超過100%。雖然有俄烏戰爭的事件性影響,但在俄烏局勢惡化之前油價也已經出現了較大漲幅,這與疫情期間全球央行大放水,尤其是美國給民眾大額補貼是有關係的。

從過去5次油價大幅上漲對全球經濟的影響來看,不論是地緣政治事件、貨幣放水,還是經濟過熱等原因,油價大幅上漲後對全球經濟的殺傷力都不容小視。

從美國貨幣週期來看,美國在疫情期間給居民發放大額補貼,其影響遠大於QE。因為QE只是把利率壓低,對信用擴張的作用有限,但政府直接大幅加槓桿給居民發錢,這直接完成了信用創造,帶來了總需求的擴張。美國的房地產繁榮和物價暴漲正是信用擴張的具體表現。因此,美國面臨的通脹壓力將超預期,貨幣政策被迫收緊的力度也可能超預期。這可能引起其他國家和地區的貨幣貶值和經濟增速下滑。

綜合油價和美國貨幣緊縮的預期來看,在貨幣放水和疫情補貼的影響逐漸減弱以及總需求放緩、油價上漲接近尾聲時,全球經濟增速出現大幅下滑的可能性較大。

俄烏衝突——

或成為全球經濟危機的催化劑

從前五次原油價格漲幅超過100%看,前兩次都與區域軍事衝突有關,如第一次石油危機出現在1973年10月,即第四次中東戰爭爆發,為打擊以色列及其支持者,歐佩克中的阿拉伯成員國宣佈收回石油標價權,將其積沉原油價格從每桶3.011美元提到10.651美元,觸發二戰之後最嚴重的全球經濟危機。持續三年的危機中,美國工業生產下降14%,日本下降20%,波及所有工業化國家。

第二次石油危機發生1978年:1978年底,全球第二大石油出口國伊朗親美國王巴列維下台,政局動盪,同時爆發兩伊戰爭,引發第二次石油危機,全球產量從每天580萬桶降到100萬桶,油價暴漲,從1979年初的每桶13美元漲至1980年的每桶34美元,導致發達經濟體全面衰退。

實際上還有一次與戰爭相關的油價上漲,即第三次危機石油危機發生在1990年,當年8月,伊拉克入侵科威特,導致海灣戰爭,伊拉克遭受國際制裁,原油供應中斷,國際油價急升到每桶42美元的高點,雖然漲幅沒有超過100%,但也使得發達經濟體出現衰退跡象。

1998年及之後發生的三次原油價格大幅上漲,均與戰爭無關,卻與經濟危機相伴相隨,典型的如1998年的亞洲金融危機和2008年的美國次貸危機。這輪起步於新冠疫情爆發下的原油價格上漲,確實是一種跟過去不一樣的上漲因素——公共衞生危機。發達經濟體為了擺脱經濟衰退的困境,超寬鬆的財政政策和貨幣政策雙管齊下,從而推動了原油價格的大幅上漲。

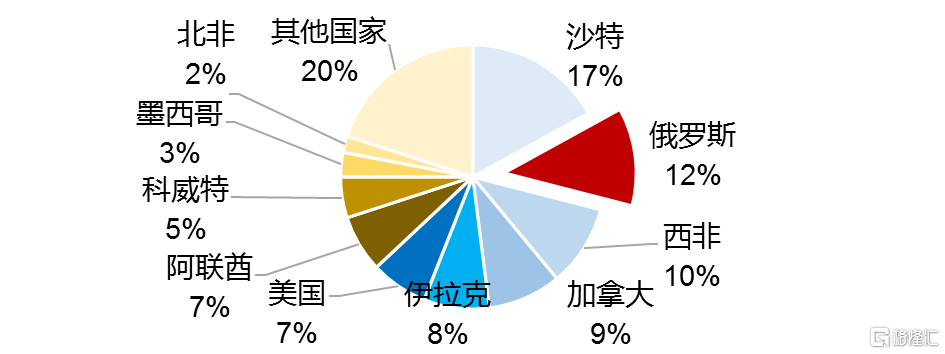

假設沒有俄烏衝突,那麼,在疫情有望逐步緩解的2022年,油價及其他大宗商品價格應該會回落。但屋漏偏逢連夜雨,俄羅斯和烏克蘭都是大宗商品的主要產出國,作為全球第二大原油輸出國和第一大天然氣輸出國,俄羅斯遭到了歐美諸多國家的經濟制裁,這進一步加劇了全球原油緊張局面。如果説疫情是促成原油價格大漲的始作俑者,那麼,俄烏衝突則可能主導這輪石油危機的下半場。

(圖表5)全球原油主要出口國家及比重(%)

來源:WIND,中泰證券研究所

與第一至第三次石油危機不同的是,過去的地區軍事衝突,都屬於地緣政治和區域戰爭範疇,而俄烏戰爭其本質是俄羅斯與北約和美國之間的武力衝突,歐美不僅向烏克蘭提供先進的武器裝備,還提供即時信息情報,指導作戰,只不過戰爭的發生的地點在烏克蘭而已。這有點類似於1904年爆發的日俄戰爭,雖然是兩個列強之間的戰爭,但戰爭的地點卻在我國東北,中國為此遭受了戰爭災難,清政府卻自稱保持中立。

因此,俄烏衝突與上世紀60年代以來的歷次衝突都不一樣,正如美國總統拜登所警示的一樣,處置不好則可能引發世界大戰。從目前看,戰爭並沒有結束的跡象,俄烏談判背後實質上是俄羅斯與歐美的實力較量。儘管美國等西方國家加大對俄羅斯的制裁力度,但同時也為此付出代價。預期美國三月份的通脹將再創新高,美聯儲的下一次的加息幅度或提高至0.5個百分點,這勢必會加大對資本市場的壓力,金融風險會進一步上升。

(圖表6)全球避險情緒升温將導致利率上行

來源:WIND,中泰證券研究所

從1945年的二戰結束至今,全球人口和經濟總量均大幅增加,如二戰結束之前,全球人口約26億,如今已經超過76億,短短77年中全球人口擴張了近兩倍,這應該是人類歷史上增量和增速最高的一個時期,足以載入史冊。但在全球化加速的過程中,也出現了科技、人才、經濟和財富等向頭部集中、分化加劇的現象。無論是全球的基尼係數還是國家之間的經濟差距,都顯著擴大。例如,全球經濟總量排名前十的國家,把其GDP加總就要佔到全球GDP的三分之二。

和平環境下各國在全球經濟中的排名,一定是一個此消彼長的結果,例如,烏克蘭的人均GDP曾經是中國的三倍,如今卻只有中國的三分之一。日本曾經是全球第二大經濟體,如今GDP總量不足中國的30%。作為軍事超級大國的俄羅斯的經濟總量,則只有中國的十分之一左右。如果説戰爭意味着推倒重來,那麼,長期和平則意味着是一場加劇不平衡的過程,當不平衡現象發展到一定階段,則全球秩序的重整就不可避免。

全球經濟的集聚與分化,是長期和平下的“財富遊戲”無盡無止的必然結果,同時也成為經濟結構扭曲、國家之間衝突加劇的重要原因。其表現無非就是經濟衰退和軍事衝突的頻率增加。因此,2022年出現全球經濟衰退將不可避免。如國際貨幣基金組織總裁Kristalina Georgieva表示,由於烏克蘭戰爭,IMF準備下調 2022 年的全球增長預測,並認為越來越多的國家面臨衰退風險,約六成低收入國家面臨“債務困境”。

因此,我們認為,由於油價大幅上漲等因素,今年全球經濟衰退將比較確定。至於會否發生經濟危機,則更多取決於俄烏衝突的持續時間和最終結局,目前無論是全球貿易還是國際貨幣體系,都受到了不同程度的損害。因此,這場歐美參與、非同尋常的衝突,已經使得發生經濟危機的概率顯著增加。