根據國家衞健委調查數據,2020年我國約有2.5億人受毛髮困擾,因此如今植髮行業被認為是處在消費醫療服務的黃金賽道。

而“植髮第一股”雍禾醫療(2279.HK)自佔據先發優勢上市以來,一直是筆者的重點關注標的,就在3月24日,公司發佈了2021年年度業績公吿。在疫情反覆無常的2021年,收穫好看的成績單更顯得難能可貴,也側面驗證了其作為行業龍頭的穩健基本面;此外,公司已於今年3月成功納入港股通,成為港股具有代表性的優秀資產一。

另一方面,今年伊始,港股整體市場走勢並不太好看,觀港股醫療服務板塊整體走勢亦是在萎靡的情緒中渡過,如去年上市暴漲的時代天使股價也不免大幅度回調。

然而,3月中旬港股一眾藍籌股開啟了大反彈,一時間政策底暖風吹起,筆者觀察雍禾醫療在板塊中表現亮眼,股價於3月16日啟動反彈,開始v型反轉行情,連續三日漲幅近60%;此外,近兩個月其在板塊中跑贏恆生醫療保健指數,因此無論從基本面還是技術面來看,公司都值得進一步研究探討。

(圖片:公司日線圖 來源:同花順,格隆彙整理)

1、營業收入同比增長32.4%,多項指標領先行業

在行業快速發展的背景下,從雍禾醫療的2021年年度業績表現來看,其作為毛髮醫療服務龍頭企業,不負眾望交出了一份令市場滿意的答卷。

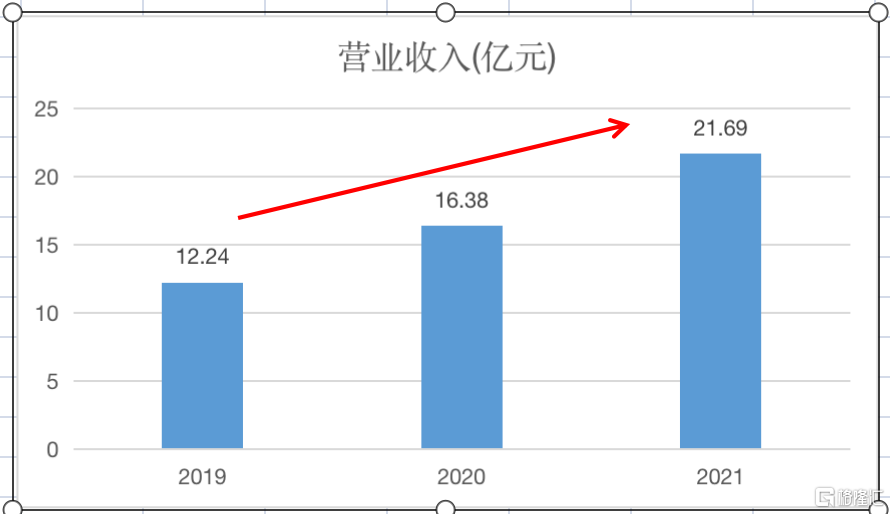

從財務情況來看,2021年雍禾醫療整體表現亮眼,報吿顯示,2021年公司實現營業收入人民幣21.69億元(以下單位一致),同比增長32.4%;經調整後淨利潤為1.81億元,同比增長32.8%;每股基本盈利為0.29元;其中,植髮醫療業務收入實現15.65億元,同比增長10.8%;養固業務收入實現5.82億元,同比增長173.1%;此外,公司預期將於2022年9月20日或前派發末期利息每股人民幣0.076元。

(來源:公司公吿,格隆彙整理)

由此看來,儘管去年雍禾醫療在上市資本化過程中,新店擴張數量不算多,但全年總營收依舊持續增長,有着不錯的表現。

值得注意的是,雍禾醫療各項關鍵指標均領先行業,包括收入、醫生數量、植髮患者人數和植髮機構數量在內的的多個關鍵指標,均在中國植髮行業民營連鎖機構中排名第一。

細分公司業務構成,公司的植髮和養固依舊是雙管齊下。注意到,2021年的接受植髮患者人士已顯著上升58464人;而其醫療養固業務作為第二成長曲線,與植髮業務相輔相成也收穫不錯的成績,2021年的復購率已達29%。

(來源:公司公吿,格隆彙整理)

報吿期內,雍禾醫療的植髮患者在術後繼續選擇醫療養固服務的轉化率為44.64%,接受其醫療養固服務後繼續選擇植髮手術的轉化率為4.35%,意味着雍禾醫療的客户粘性不斷提高。

此外,公司持續強化運營能力和醫療服務能力領先的運營能力,並做到有效控制成本、提高運營效率和盈利力。注意到,報吿期內,其在提高醫療運營效率方面,實現了每台手術醫護配台比1:5到1:4的效率提升,提高了患者的手術舒適度,也有效地提升了其手術室利用效率及醫護團隊人效。截至2021年12月31日,其營運中的所有醫療機構平均約3個月實現收支平衡,現金投資回收期平均約為14個月。

整體而言,雍禾醫療的上述多項關鍵經營指標皆呈現出穩步提升,尤其在面對疫情反覆的2021年,公司依舊整體向好且確定性強;公司兩項業務也已形成了正向的良性循環,尤其是醫療養固業務在與植髮業務的互相導流下,穩步提升復購率,未來有望持續搶佔市場份額,不斷夯實公司成長基礎。

2、如何看待雍禾的競爭優勢和長期投資價值

進一步分析本次雍禾醫療業績穩增的背後,存在着哪些競爭優勢和長期投資價值,筆者認為可以從以下四個維度來着重探討。

其一,從行業視角看,公司所處的行業具備市場規模優勢,並可隨着市場滲透率不斷提高,持續加速發展。

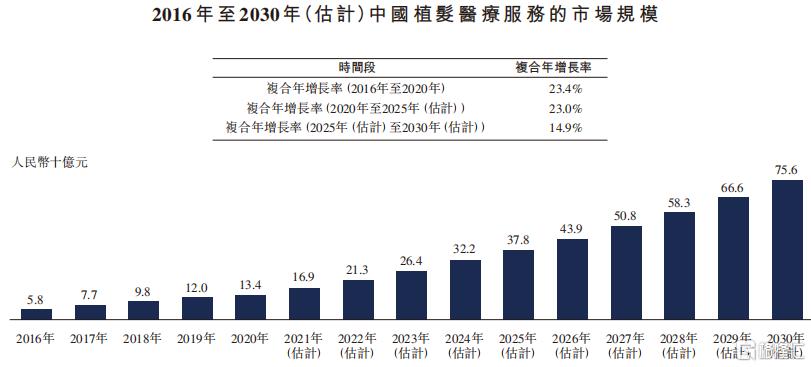

根據Frost & Sullivan統計數據,中國2020年毛髮醫療服務市場規模達到184億元,2016至2020年複合增23.93%,並預計以25.07%的年複合增速至2025年的562億元。

其中,市場規模方面,中國植髮服務市場從2016年的58億元人民幣快速增長至2020年的134億元,複合年增長率高達23.4%;並且隨着脱髮年輕化態勢擴大,預計到2030年將帶動中國植髮服務市場規模達到756億元。

(來源:招股書)

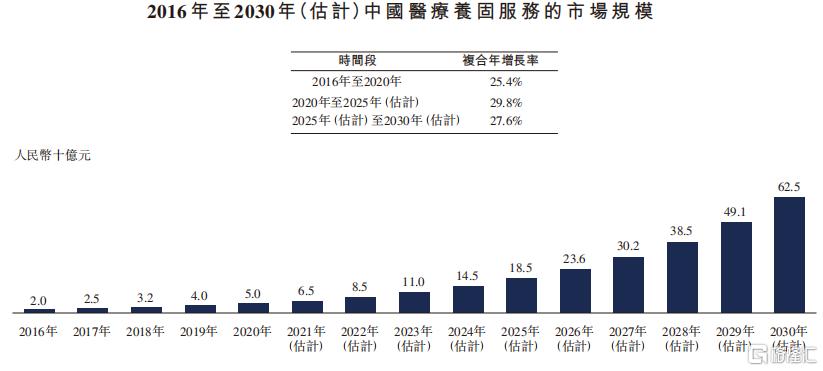

另一方面,醫療養固 2020 年市場規模為50億元,同比增長25%,預計至2025年規模有望達到185億元,年複合增速為29.91%。

(來源:招股書)

從賽道的投資邏輯來説,毛髮醫療行業為快速成長的黃金賽道,雍禾醫療亦可享受行業發展紅利,且當前毛髮問題日漸年輕化,該市場具備多種驅動因素,同時從市場規模數據也顯示該市場仍然是藍海市場,後期市場需求被撬開後,能為雍禾醫療發展提供源源不斷支撐力。

其二,公司屬於植髮民營機構裏龍頭企業,綜合實力強並具有強大的品牌壁壘優勢。

有觀點認為植髮行業入行門檻低,競爭激烈,護城河競爭力弱,但筆者看來,雍禾醫療已在植髮醫療市場具備品牌影響力,並享有較高的品牌聲譽,其品牌便可成為其護城河壁壘,區別於業內魚龍混雜的機構,並助其保持持續領先地位。

同時品牌壁壘也是延續其長期主義發展的戰略方向,就公司本身營銷拓客來説,需要通過加大營銷費用獲客,因此會面臨獲客成本高的問題,如若形成長期的品牌效應,便可幫助公司降低營銷成本,顯著提高淨利潤,繼而實現業績大跨度增長。

與此同時,雍禾醫療品牌打造的背後,離不開公司自身完善的醫療資源和服務,亦是公司綜合實力強的體現。

數據顯示,2021年公司醫護團隊達1221人,其中包括259名醫生,893名護士,其他醫療專業人員69名,且醫生護士分別擁有5年和3年的行業經驗,並有54家醫療機構,覆蓋全國53個城市。

雍禾醫療作為全國經營規模最大、分佈最廣的連鎖植髮醫療機構,通過“總部→區域→院部”的分層管理體系和標準化的醫生培訓和門店運營模式,已實現全國性多點佈局,在患者基數、醫師資源、全國佈局等多方面都具有競爭優勢。

此外,對於未來展望,報吿內亦提到其醫療機構將拓展和升級,計劃於2022年,其全國植髮醫療機構數量可接近70家;同時將建成12至15家獨立的史雲遜健發中心,並將在一個城市開設多家史雲遜醫學毛髮中心;其在建的位於北京和上海的兩家綜合毛髮醫院也將在2022年陸續完工並開始營業,此舉將進一步增加其市場份額。

筆者認為,目前,植髮行業核心競爭力來源於經驗的醫生和完備的醫護團隊,考慮到公司擁有嚴格的管理體系,人才優勢明顯,且運營能力不斷增強,成熟門店數量佔比穩步提升。而富有經驗和穩定良好的團隊可吸引更多專業醫生和消費者,並逐漸獲得口碑和規模的正向效應,進而再吸引更多醫生並構築屬於雍禾的人才壁壘,使得公司綜合競爭力不斷增強。

其三,公司植髮醫療服務和醫療養固服務可形成相輔相成、相互導流的雙向閉環商業模式,助力公司打開成長空間。

從手術特點來説,植髮屬於低頻消費,因為單個客户的復購貢獻度較低,而另一方面,毛髮醫療養固市場則具有高復購率、覆蓋消費羣體廣的特點。雍禾醫療聚焦於植髮醫療服務,該業務為公司實現了大半壁江山的收入。

意識到這點,公司從2019年便開始佈局醫療養固服務。醫療養固服務是以醫療器械、藥品等手段解決各種頭皮及毛髮問題,滿足患者非手術治療方式的需求,該業務成功成為了雍禾醫療打開增量市場的第二成長曲線。

事實上,筆者瞭解到,2019 年公司開始以史雲遜“店中店”模式提供醫療養固服務,主要為療程方式,即在一段時間內接受多次治療,約 80%為預付費套餐,無到期日,大部分需在2年內使用;因公司服務好等優勢,2021年度醫療養固患者人數已達10.5 萬人,同時客單價從2020年3606元顯著提升至2021年5531元。

其“植-養-固”綜合毛髮服務解決方案覆蓋了消費者全生命週期,有利於形成高效價值業務閉環,為公司持續創造更多收益。

同時報吿裏亦提到,雍禾對產品和服務持續創新,2021年度,其持有13項醫療技術專利,並還有三項發明專利正在申請,這些技術的應用,進一步提高了手術的安全性和品質。另外,雍禾還在研究植髮手術區拍照自動識別毛囊計數系統、智能手術室等科技信息化醫療系統。並持續在醫療養固服務領域開展研發創新,進一步滿足患者的多樣化需求,促進植髮和養固業務的發展。

其四,從資本市場長期投資價值來説,公司已正式被納入港股通,有望吸引更多資本投資和關注。

雍禾醫療作為領域內最早的入局者,作為“植髮第一股”率先上市,先發優勢明顯,從各項盈利指標皆可看出公司在多方面屬於業內領先地位,公司具備業績驅動成長的優秀投資價值。

注意到,公司於今年3月7日在港股通新一輪調整名單正式生效後,已正式被納入港股通。

根據數據,於2021年,港股通的日均成交額達417億港元,同比增長71%;全年買賣總額達9.3萬億港元,同比增長69.6%。

眾所周知,港股通作為連接中國內地和香港資本市場的重要橋樑,而被納入港股通的意義重大,是雍禾醫療在資本市場發展的重大里程碑,可吸引更多資本的投資關注,獲得更好的流動性,加速公司成長步伐。

3、結語

雍禾醫療CEO張玉曾表示:“企業要持續發展、不斷成長,看上去越來越難,實際上卻越來越簡單了。因為中國正進入一個講究好服務、好品質的新時代。雍禾要做的,就是堅守初心、誠信服務、提升品質、恪守正道。”顯而易見,雍禾醫療作為全國規模最大、分佈最廣的連鎖植髮醫療機構,不同於其他普通的植髮醫療連鎖機構,一直持續注重服務和品質,並擁有多項競爭優勢,同時亦有業績支撐,龍頭地位凸顯。

與此同時,雍禾已獲得多家機構首次覆蓋關注,其中今年1月中金首予其“跑贏行業”評級,目標價為18港元;同時海通證券亦首予其“優於大市”評級,看好其高效價值業務閉環。注意到,中金觀點認為,雍禾醫療未來有望借旗下“史雲遜”品牌單店直營模式,捕捉下沉市場需求。並預計雍禾醫療2021至2023年每股盈利可達到0.21、0.43及0.63元人民幣,年複合增長率達71.9%,基於2022至2023年預測市盈率約35.6及24.4倍。

在筆者看來,當前公司市值確實未反映其真正估值水平,考慮到當下正值市場發展黃金期,公司未來成長性突出,且養髮業務有望成為未來第二增長曲線,同時公司亦有更具標準化和可複製擴張的商業模式支撐長期發展,目前公司已加入港股通亦可提升關注度,不妨給予雍禾醫療更多時間關注,畢竟時間是檢驗投資價值和真理最好的朋友。