本文來自格隆匯專欄:國泰君安證券研究,作者:訾猛 閆清徽 楊柳

核心結論

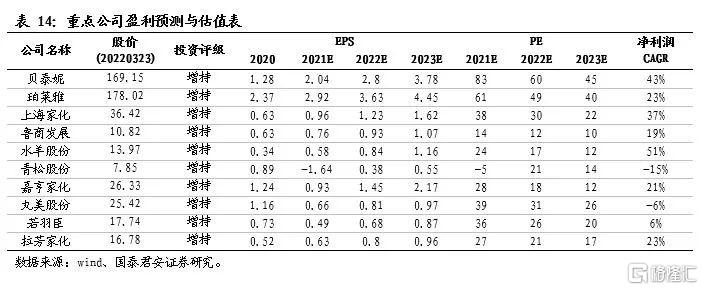

投資建議:參照日本1980s經驗,長期看中國美護行業需求在新世代消費者滲透升級下有望維持強韌性。細分品類方面,關注以功效護膚、醫美為代表的品質消費長期滲透紅利,以及以香水、奢侈品為代表的高檔消費需求崛起,此外關注下沉、出海等新增量。建議增持:珀萊雅、貝泰妮、魯商發展、上海家化、青松股份、水羊股份、嘉亨家化、丸美股份、拉芳家化、若羽臣;受益標的:麗人麗粧等。

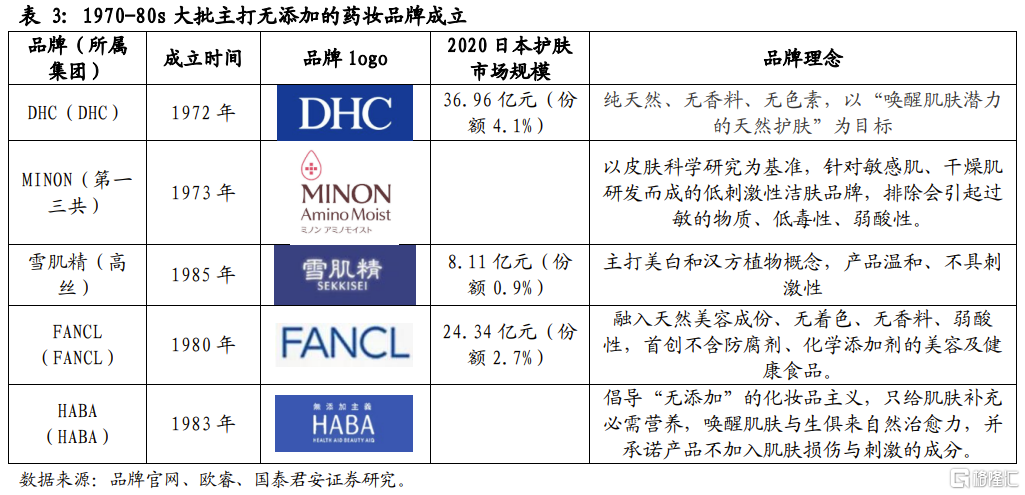

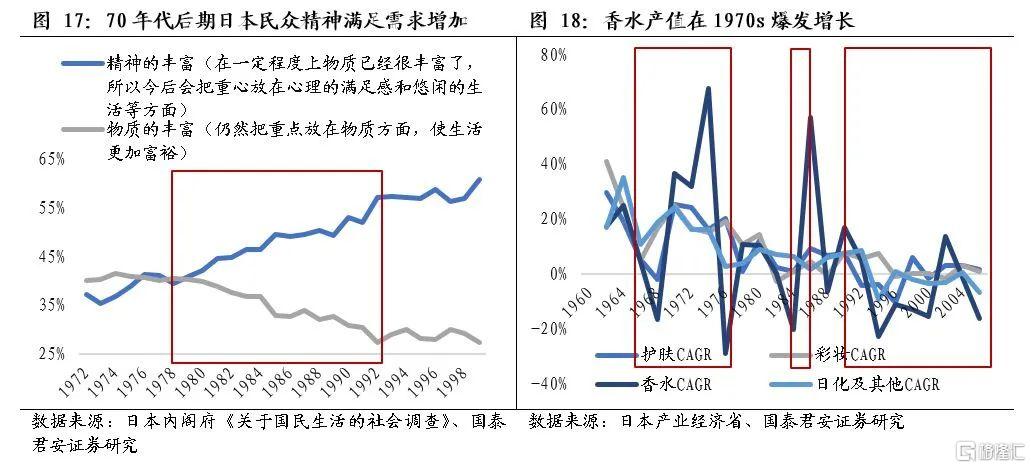

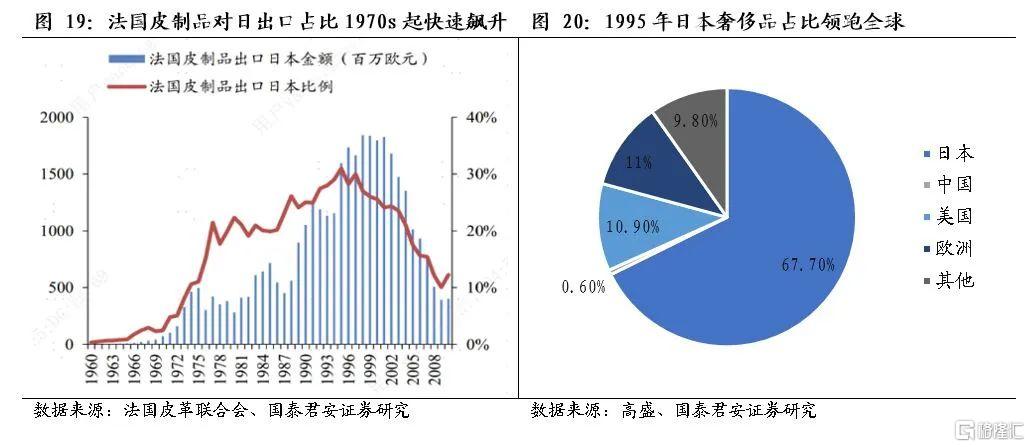

日本70s起步入消費升級階段,滿足功效升級需求的藥粧、醫美以及高檔消費的香水、奢侈品受益。覆盤日本古代至今超150年美業發展史,我們發現,隨經濟發展導致購買力的提升和消費偏好的變化,日本美容護理行業由1950s-70s基礎護膚/彩粧的快速普及逐步切換至70s-90s品質消費(追求功能性的功效護膚、醫美)及高檔消費(追求自我愉悦和社交表達的香水、奢侈品)的滲透。HABA、FANCL等眾多無添加護膚品牌以及品川、城本等連鎖醫美機構在此階段成立;香水產值1984-1990CAGR20%,法國皮製品出口日本佔比由1975年的10%提升至1995年的30%。

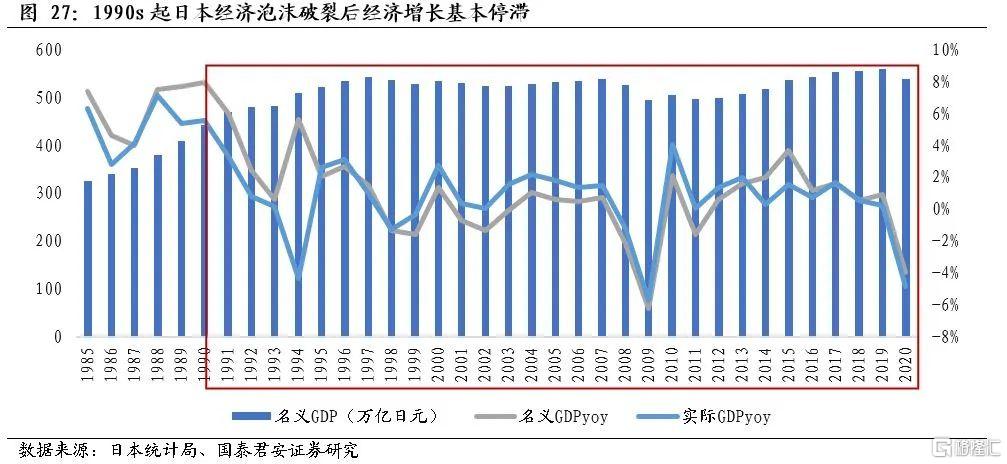

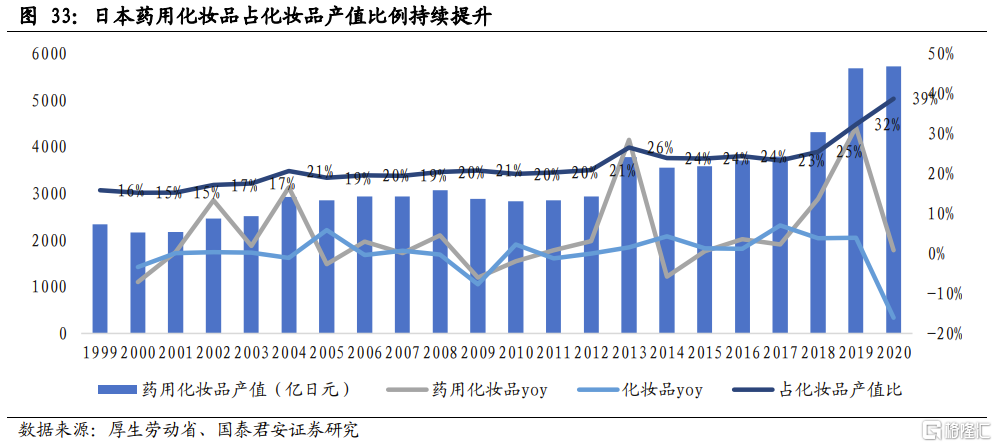

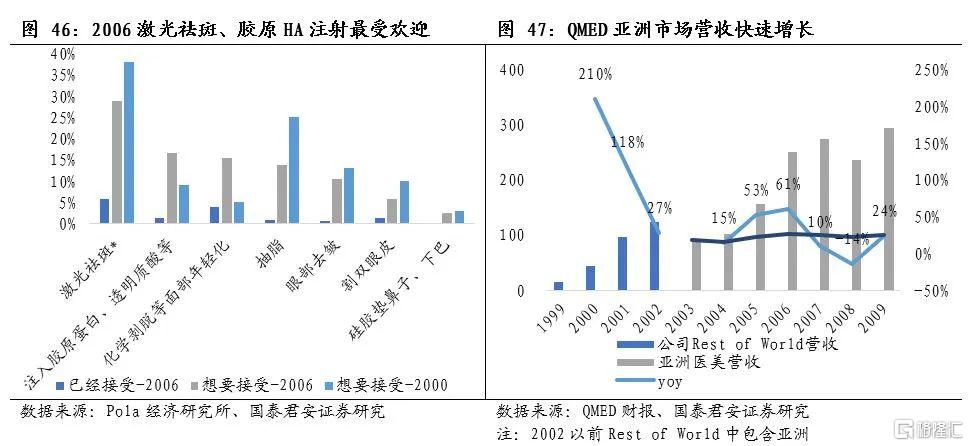

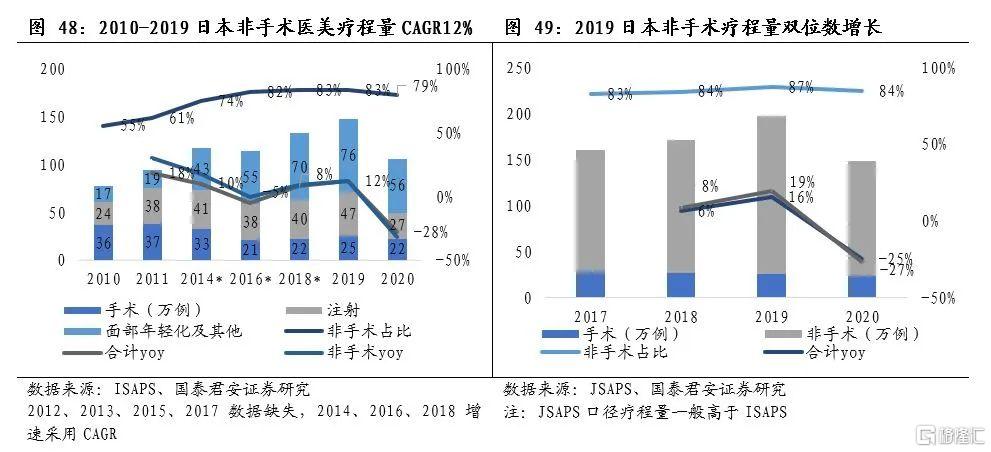

90s後日本經濟泡沫破裂,藥粧受益理性消費、輕醫美技術驅動,佔比持續提升,高檔品衰退。經濟低增長階段,日本國內化粧品消費展現出了相對韌性,家庭美容消費支出佔比由1990年的2%提升至2017年的2.6%,受益社會消費觀念迴歸理性,藥用化粧品產值佔比由1999年的16%提升至2020年的39%。90s起注射、光電醫美技術創新進一步帶動日本醫美市場擴容,2019年日本醫美療程量147萬例,2010-2019CAGR7%,其中手術、非手術療程量25、122萬例,佔比17%、83%,手術類療程較2010年下滑,但2010-2019非手術療程量CAGR達12%。而香水、奢侈品消費90年代後期起持續回落,高速成長期結束後與經濟相關度較高。

當下中國與日本1980s接近,“顏值經濟”有望受益新世代消費者品質/高檔消費需求維持較好表現。細分品類方面,關注:1)基礎護膚的下沉市場品牌化機會;2)功效護膚的全球長期趨勢;3)彩粧當下升級需求及長期代際切換帶來的持續增長;4)高檔消費品香水、奢侈品的快速增長;5)醫美滲透率存提升空間,看好輕醫美佔比持續提升;6)品牌出海新增量。

風險提示:經濟失速導致需求疲軟;行業市場競爭加劇導致盈利能力承壓;政策風險等。

以下為報吿節選!

在此前《日本化粧品70年發展啟示》報吿中,我們提出中國化粧品行業類似日本1974-1984年崛起期,本土品牌有望迎來發展機遇。本篇報吿我們從更長時間維度和更細顆粒度拆解日本大美業發展史,尋找美容護理行業各細分板塊的長期投資機會。

覆盤日本古代至今超150年美業發展史,隨經濟發展和社會環境變化,日本美容護理行業由1950s-70s基礎消費(護膚/彩粧)的快速普及逐步切換至70s-90s品質消費(追求功能性的功效護膚、醫美)及高檔消費(追求自我愉悦和社交表達的香水、奢侈品)的滲透;高檔消費在90s至今經濟泡沫破裂後衰退,而基礎消費和品質消費展現一定韌性。此外醫美的滲透還受技術革新影響,如90s起輕醫美的出現使得日本醫美滲透率進一步提升。

子品類的滲透通常受到購買力和消費偏好兩個變量的影響。年輕羣體對新品類的消費偏好較強,因此新品類的爆發成長來源於在同時具備購買力和消費偏好的年輕羣體中的快速滲透。而年長者的消費偏好在日本社會較難被改變,因此長期滲透率的提升更多來自於代際切換造成整體消費偏好的提升。快速滲透期行業增速與宏觀經濟表現的相關性相對較弱,如90s日本經濟停滯後技術驅動下輕醫美滲透率依然提升;而在潛在消費羣體滲透率趨頂後,宏觀經濟擾動帶來的影響邊際放大,特別對於高檔消費品。短期的經濟衝擊通常僅對購買力造成階段性的影響,如日本輕醫美在08年金融危機過後快速復甦,而長期的經濟低迷則會影響社會消費偏好。

聚焦中國,我們認為當下中國經濟、社會環境與日本1980s接近,長期看“顏值經濟”有望受益新世代消費者品質/高檔消費需求維持較好表現。細分品類方面,關注:1)基礎護膚的下沉市場品牌化機會;2)彩粧當下升級需求及長期代際切換帶來的持續增長;3)功效護膚的全球長期趨勢;4)高檔消費品香水、奢侈品的快速增長;5)醫美滲透率存提升空間,看好輕醫美佔比持續提升;6)品牌出海新增量。

1. 化粧品:70s起高質量發展

功效護膚及高端品類受益,90s後展現相對韌性

1.1. 啟蒙階段(古代-1945):西式化粧品普及與戰時歸零

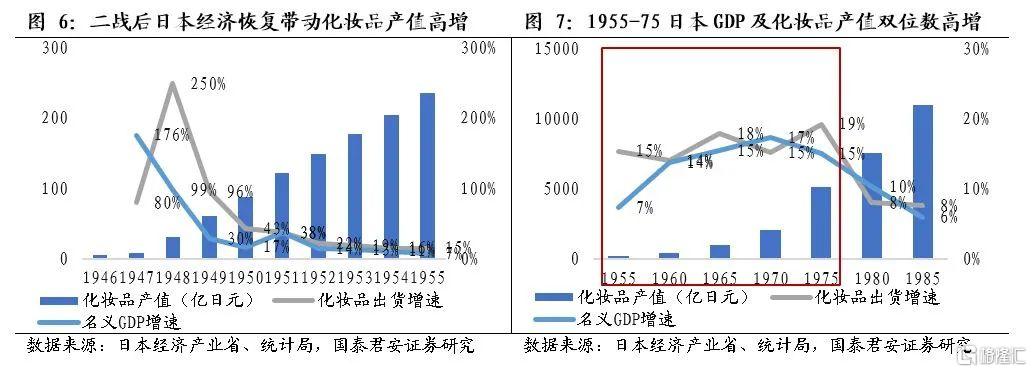

1.2. 蓬勃發展階段(1945-1975):護膚彩粧隨經濟同步騰飛

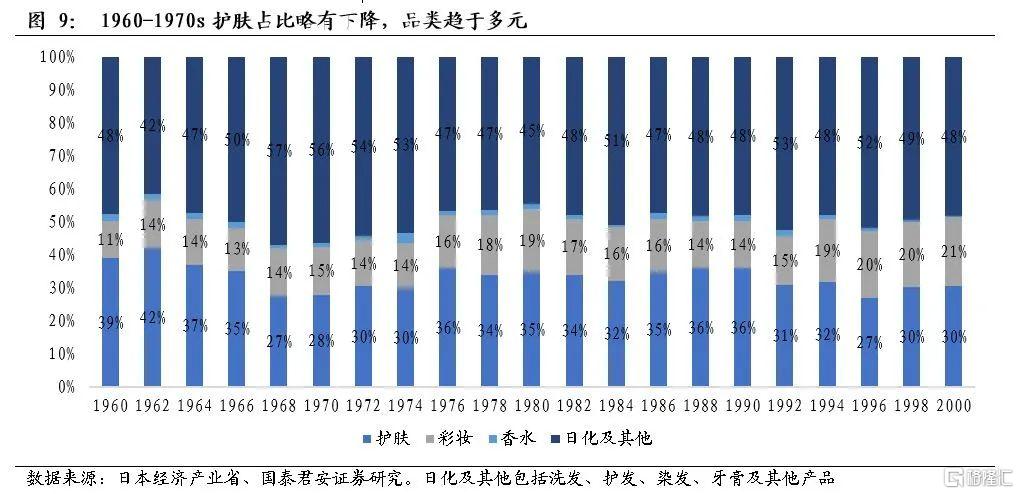

1.3. 高質量發展階段(1975-1990):藥粧誕生,香水、奢侈品需求旺盛

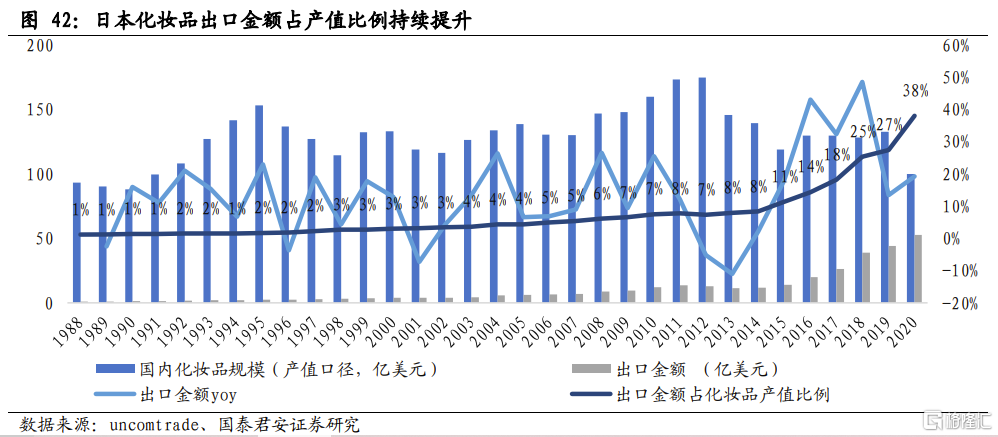

1.4. 失去的30年(1990至今):相對韌性,藥粧、出口佔比持續提升

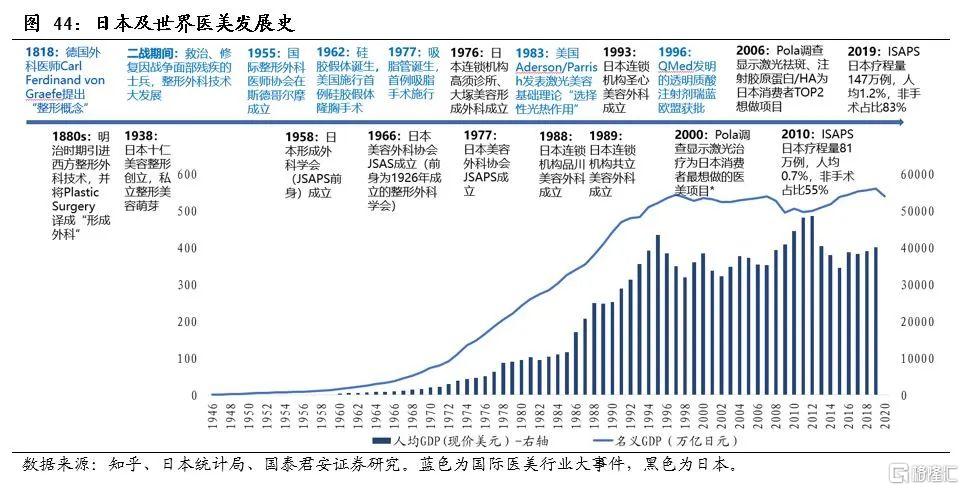

2. 醫美:70s手術類快速發展

90s技術驅動輕醫美大受歡迎

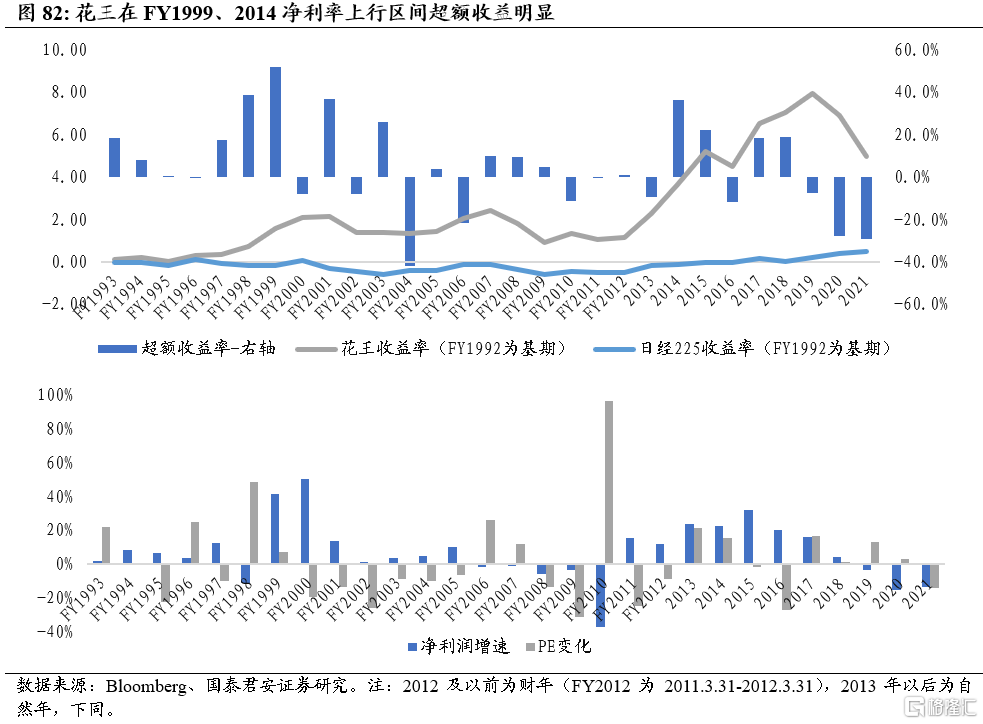

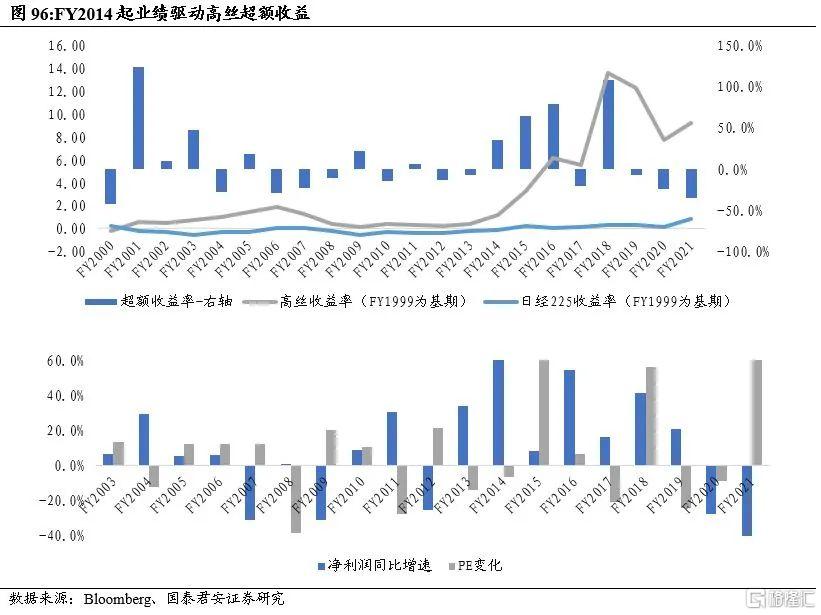

3. 公司:化粧品企業超額收益明顯、具估值溢價

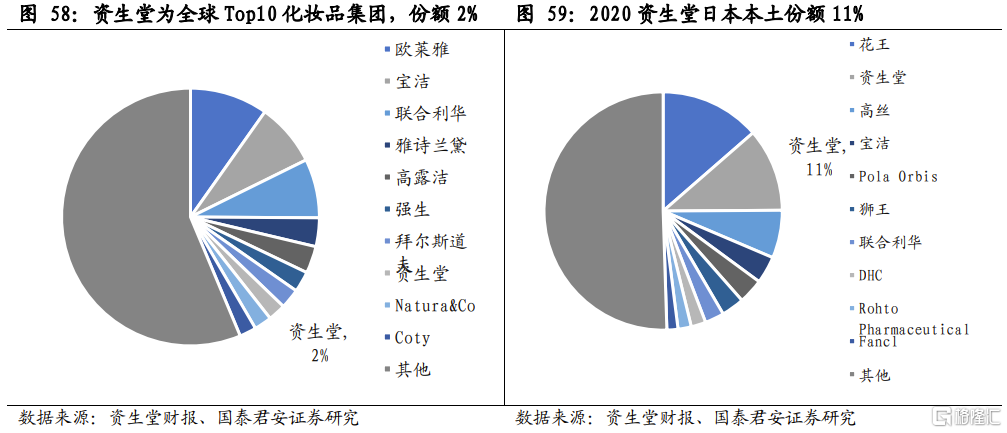

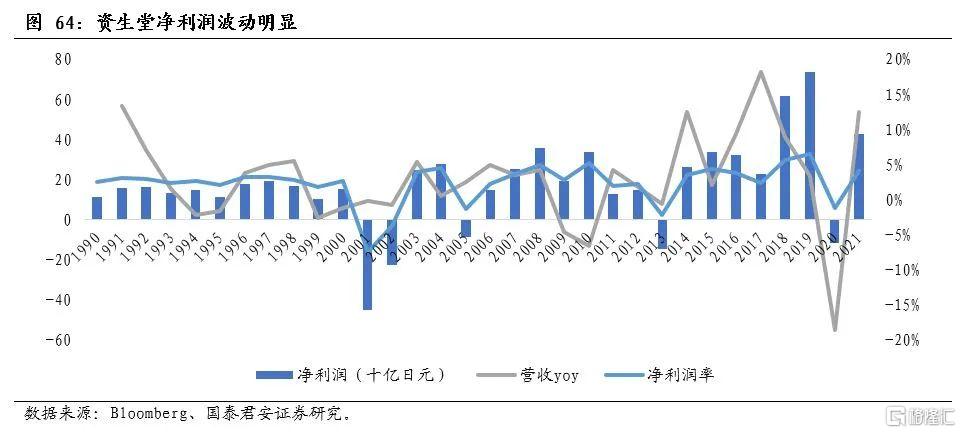

覆盤日本代表化粧品集團資生堂、花王、高絲:

1)股價持續跑贏大盤:FY1999至今資生堂、花王、高絲股價CAGR約為8%、4%、11%,同期日經225指數CAGR3%。

2)FY2014-2018超額收益明顯,源於業績驅動:在持續海外擴張、特別是2016年起中國化粧品高端需求旺盛拉動下,三公司營收快速增長,盈利能力在費用率優化下均有提升,業績增長推動公司跑出持續超額收益。

3)估值中樞維持較高水平:高端化粧品佔比較高的資生堂、高絲PE中樞35x、30x+,且近年來有所提升;花王PE多在25x-30x,因日化佔比較高且海外業務增長稍顯遜色。

3.1. 資生堂:盈利修復中的化粧品龍頭,估值溢價明顯

3.2. 花王:日本最大日化集團,經營穩健

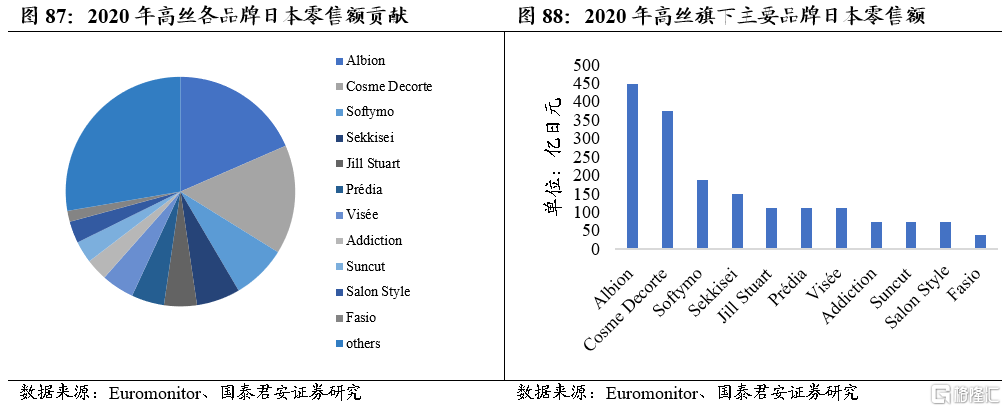

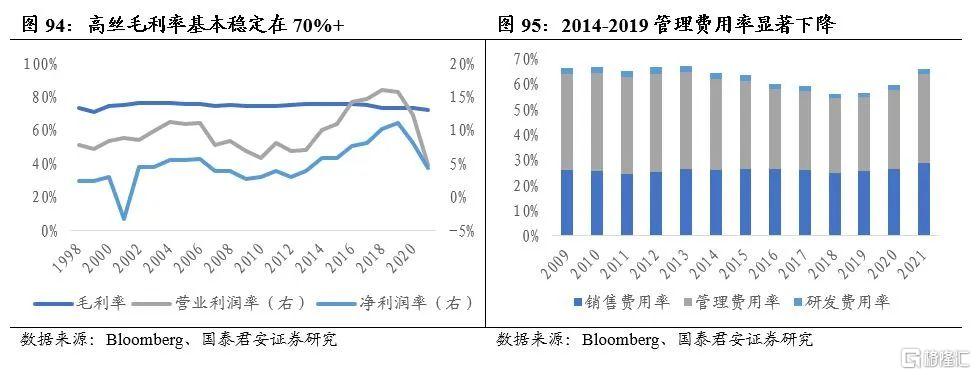

3.3. 高絲:高端化粧品驅動,業績及市場表現均亮眼

4. 中國:當下與日本1980s相近

品質、高端化紅利持續,增量關注下沉及出海

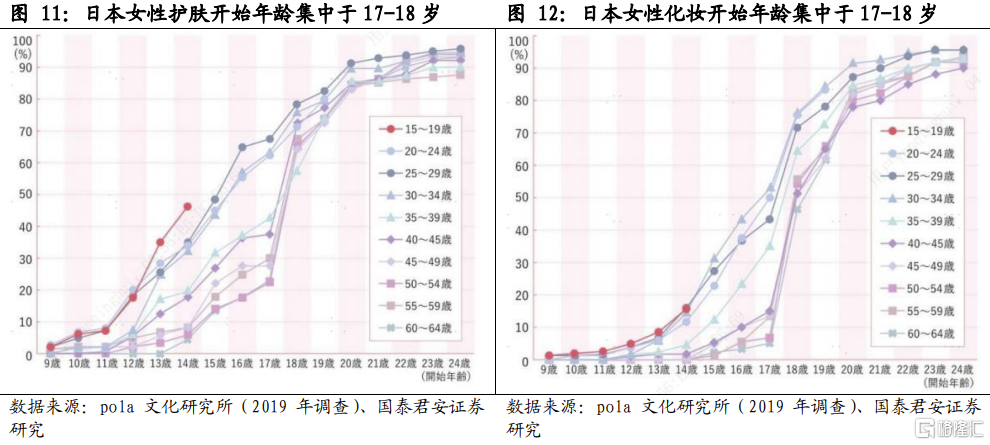

當下中國經濟、社會環境與日本1980s接近,“顏值經濟”受益新世代消費者品質消費需求崛起。在國君消費大組此前發佈的《風雲激盪六十年,從日本消費變遷看中國投資機會》系列報吿中,我們論述了從宏觀經濟水平、人均可支配收入、外部國際環境、發展戰略、人口老齡化現象還是東亞文化屬性、儲蓄和消費偏好等多角度看,當前的中國與 1980 年代的日本較為相似。聚焦美麗消費,當下中國主力消費人口為90後及Z世代(95後、00後),與日本80s消費主力“新人類一代”相似,90後及Z世代成長於中國經濟高速發展、商品供給迅速擴容的黃金時期,見多識廣更追求品質化、差異化的物質滿足,帶動化粧品及醫美行業的滲透和升級。此外,社交媒體加速“顏值經濟”的消費者教育,電商及生活服務平台在渠道端高效觸達,產業鏈成熟推動產品端的極大豐富,進一步提升美護各細分行業的滲透率。

參照日本80s年代品牌化、品質化消費,我們建議關注以下美麗消費細分賽道的投資機會:

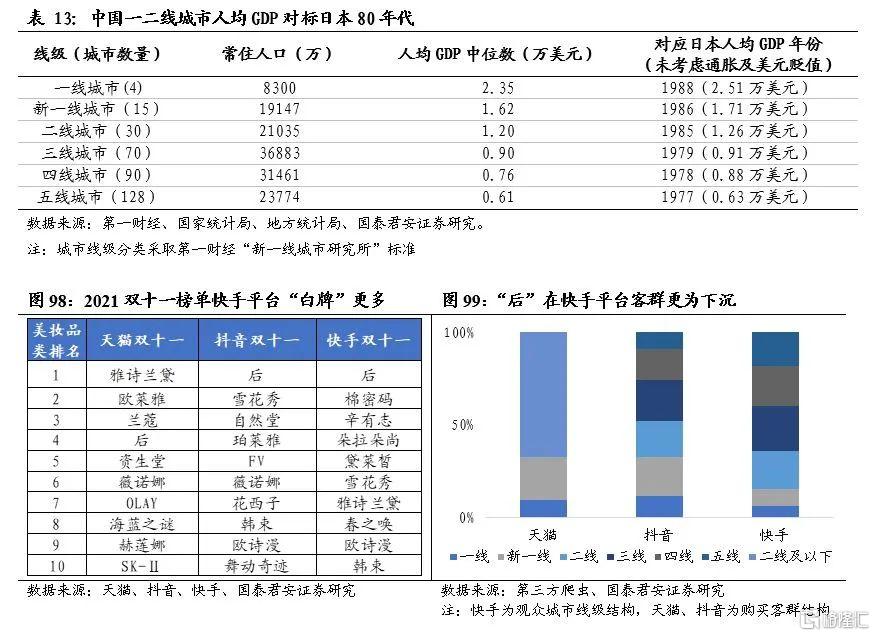

1)基礎護膚:滲透與經濟發展水平強相關,當前整體步入升級階段,關注下沉市場品牌化機會。日本護膚品類產值自二戰後隨日本經濟騰飛同步以高雙位數快速增長,而在1975年後隨經濟增速換擋量增放緩,進入高質量增長階段。而當前我國經濟也處於由大快步向高質量增長的階段,疊加互聯網人口觸頂,我們認為基礎護膚滲透紅利邊際趨緩,升級將為長期趨勢。分城市線級來看,以現價美元折算,我國一線城市人均GDP2.35萬美元,對標日本80年代後期;三、四、五線對標日本70年代,但考慮通脹及美元貶值,實際應對應更早期,因此我們認為三線以下城市仍處於品牌化的初級階段,頭部品牌方存在“自上而下”的客羣拓展空間。對應觸達下沉市場的客羣渠道關注快手,根據“後”品牌客羣畫像,“後”在快手三線及以下城市客羣佔比達85%,顯著高於天貓抖音。此外從品牌供給視角看,2021雙十一各平台美粧類目TOP10榜單中快手白牌較多,對標抖音直播2020(斷外鏈元年)-2021(頭部國牌積極佈局自播,H2起量明顯)-2022(海外品牌加入自播戰局),快手當前存在窗口期。

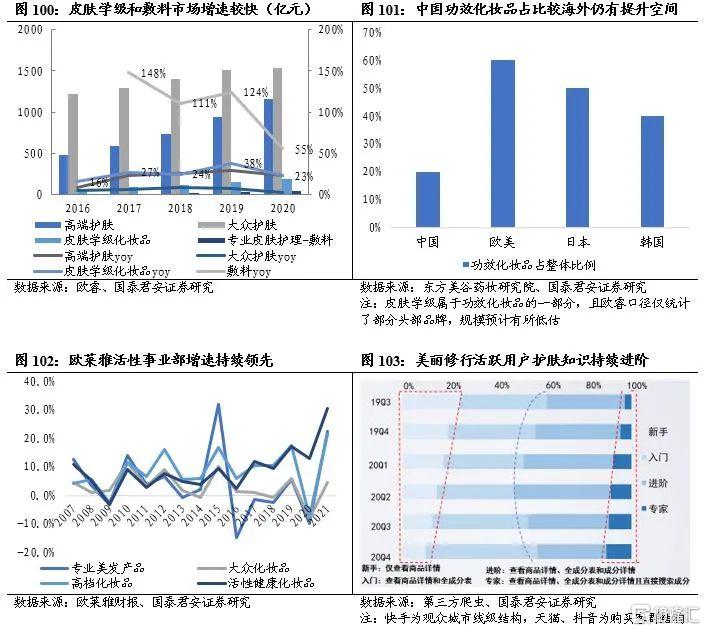

2)功效護膚:監管趨嚴疊加消費理念催化,佔比有望持續提升。參照日本70-80年代經驗,行業粗放式增長後,品質化的消費理念及供給端監管趨嚴共同推動“無添加”化粧品興起。此外,90年代後日本社會迴歸理性消費理念後,日本藥粧產值佔比由2000的15%持續提升至2019年的27%,且在2020年進一步提升至38%。我們認為,化粧品功效化為全球長期趨勢,參照歐萊雅財報,活性化粧品事業部營收增速自2016年起成向上趨勢,2021增速高達30%;且這一趨勢很難簡單用消費升級/降級(分別相對基礎/高端化粧品)概括,而是伴隨社交媒體普及,年輕消費者對於產品成分、作用機理等功效知識更為了解,疫情更加速了消費者對於皮膚健康的重視,造成科學護膚時代功效化粧品的流行。2020年我國皮膚學級、敷料市場規模達189、42億元,同比+23%、55%,維持高速增長;參考東方美谷藥粧研究院數據,我國功效化粧品佔比顯著低於海外,我們認為功效護膚仍處賽道紅利期。

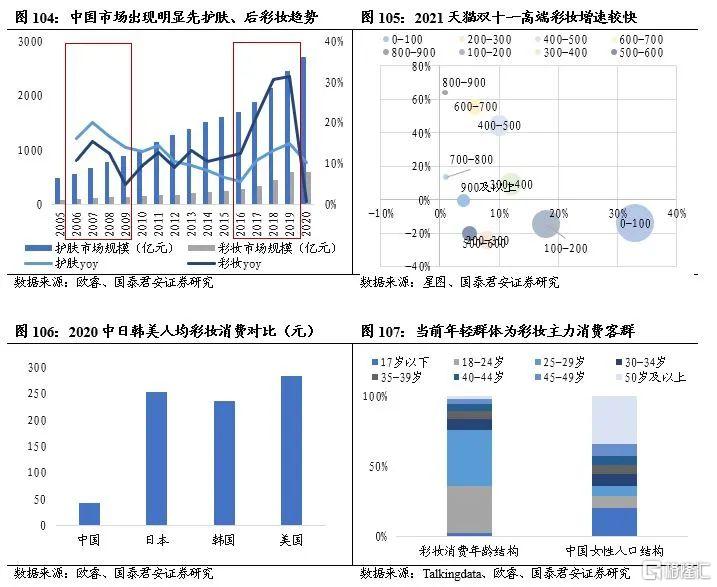

3)彩粧:當前階段關注升級需求,長期滲透率隨代際切換提升。與日本不同的是,中國市場出現明顯的“先護膚、後彩粧”趨勢,原因是中國護膚彩粧在代際間並非像日本一樣同時滲透,據Talkingdata,當前我國彩粧市場30歲以下消費者佔比70%+,年輕羣體彩粧滲透率顯著較高,特別是2016年起電商社媒帶動Z世代彩粧滲透率快速提升、拉動彩粧市場快速增長。當前時點看,2021H2以來流量紅利以及核心人口市場普及趨頂使得彩粧消費增長放緩,而高端化趨勢明顯,2021雙十一300元以上價格帶彩粧增速明顯較好。在我們此前發佈的首篇專業彩粧報吿《順應行業升級,破局成長與盈利》中,我們認為專業彩粧品牌以創始人專業背書獲得溢價,有望在彩粧高端化趨勢中迎來發展機遇。長期看,我國彩粧市場仍具備廣闊成長空間,滲透率提升來自代際切換,2020年我國人均彩粧消費為美日韓的1/6-1/7,若當前主力30歲以下的主力消費人口成長至50歲,則我國彩粧市場中長期有望持續雙位數增長。

4)高檔消費品:

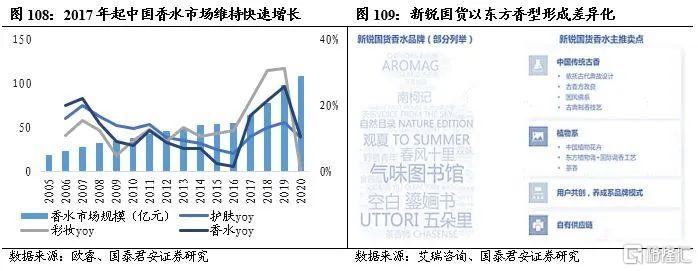

香水:處於高速成長期,具備風格屬性。參照日本70s-90s品質消費階段經驗,高端消費品香水、奢侈品迎來快速增長。我國香水市場2017年起迎來快速增長,2020年市場規模109億元,疫情之下仍有10%增長。根據歐萊雅財報電話會,2021年全球香水市場同比+21%需求顯著恢復,其中2021H2中國市場快速增長,滲透率持續提升。香水作為滿足消費者自我表達需求的高端消費品有望受益個性化、高端化的消費趨勢,持續看好品類增長,此外香水風格屬性明顯,觀夏等新鋭品牌以差異化的東方香型和品牌故事實現突圍。

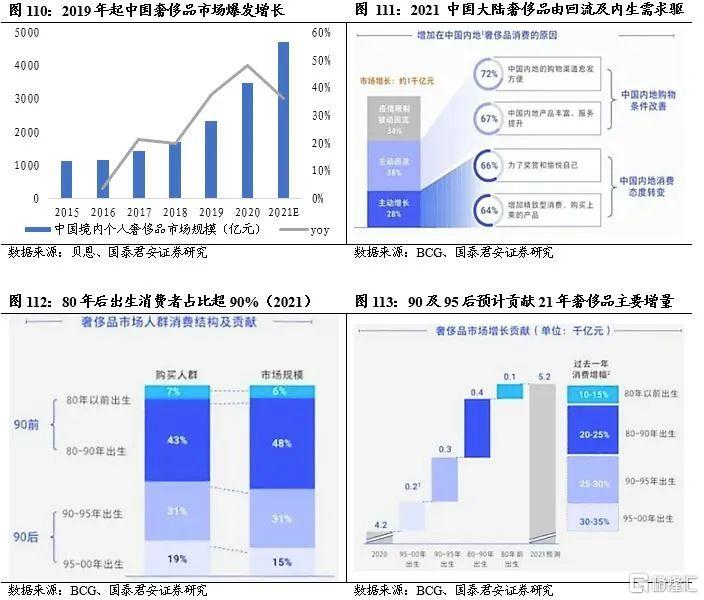

奢侈品:處於高速成長期,年輕羣體為消費主力。與同為高檔消費品的香水相似,我國奢侈品市場自2017年起增速提升至20%以上,2019年起以30%以上增速爆發增長,預計2021年我國奢侈品市場規模約5000億元,其中據BCG調查,38%增長來自內地價差縮小、產品豐富帶來的主動迴流,28%來自主動需求增長。目前80年以後出生的消費者貢獻我國奢侈品90%+的市場規模,且50%的市場增量來源於90後和95後,這與日本“新人類一代”成為70-90s奢侈品消費的主力軍類似。因此我們認為,在新生代消費者奢侈品購買的浪潮下,我國奢侈品市場有望持續快速增長。

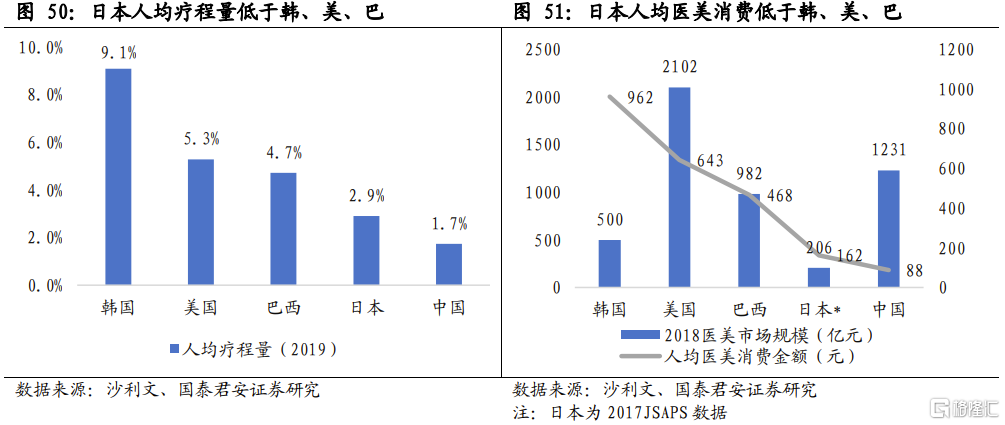

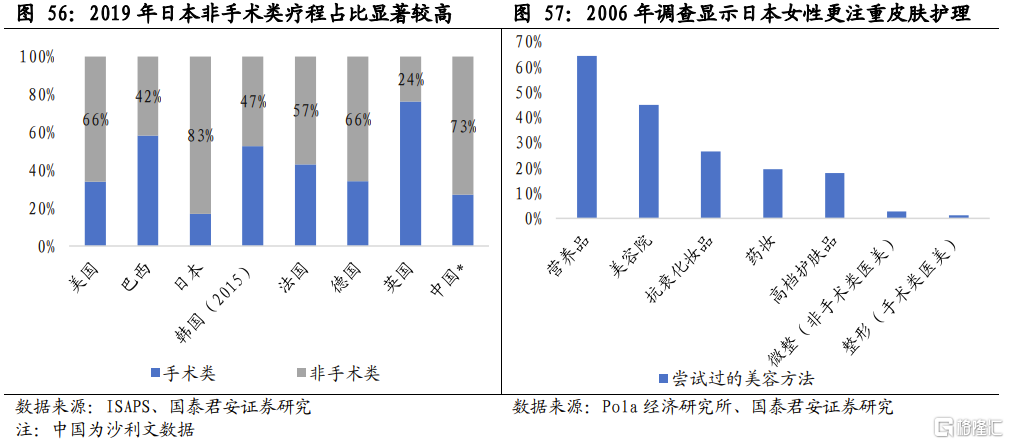

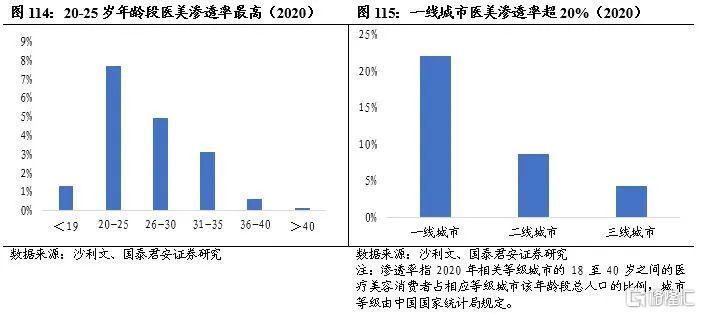

5)醫美:技術驅動,滲透率存提升空間,輕醫美為長期趨勢。從消費心理的角度,儘快醫美消費價格高昂,但其功能屬性明顯,因此我們認為當前國內醫美消費環境對標日本70s品質消費趨勢下醫美行業快速發展,而技術環境對標90s後輕醫美繁榮,處於高速成長期。2019年我國人均醫美療程量為0.017,低於日本的0.029,且從社會消費偏好和審批政策看,我國人均醫美消費空間將顯著高於日本。分年齡段及城市線級看,當前20-25歲年輕羣體及一線城市醫美滲透率顯著較高,長期看在代際更迭(消費偏好提升)以及下線市場升級(購買力提升)帶來滲透率的雙重提升下,醫美行業坡長雪厚。細分品類方面,當前我國輕醫美療程佔比70%+,較日本80%+輕醫美佔比仍有提升空間,具體項目參考日本,可關注肉毒注射和光電項目(激光祛斑、脱毛、光電緊緻等)需求提升帶來的潛在投資機會。

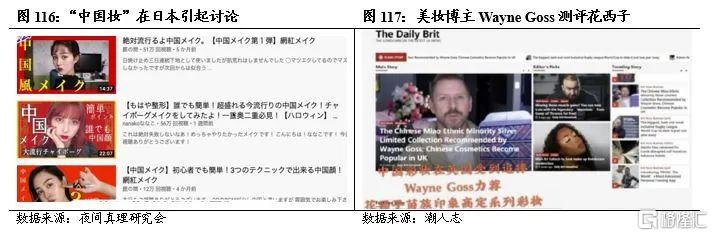

此外建議關注品牌出海機會。資生堂、花王等日本企業60年代即開始佈局出海,伴隨日本國力漸起,70s起日本耐用消費品品牌(松下、索尼)、時尚(川久保玲等設計師)及文化產業(動漫)在世界範圍內全面開花,日本化粧品品牌出海取得一定聲量,典型的是1980年資生堂進軍法國與憧憬東方文化的蘆丹氏合作,成功打造國際品牌形象進入歐洲市場,後又乘上中國改革開放後春風,目前對中出口仍為日本化粧品產值的重要驅動力。當前中國與日本70-80s相似,在供應鏈優勢以及海外電商、物流等基礎設施的支持下,由“中國製造”轉為“中國品牌”,小家電等製造業品牌出海取得一定成果,化粧品出海或迎來新機遇。據聚美麗總結,完美日記、橘朵、hedone、百植萃等品牌將出海首站定位東南亞,東南亞國家人均GDP大多在1萬美元以下,近7億人口的平均年齡在30歲左右,且互聯網滲透率達75%,正處於中國新消費崛起前夕的階段,對新產品和品牌的接受度高,中國品牌出海基礎好。此外部分彩粧品牌如花西子、花知曉等通過文化輸出反攻日本、歐美等發達地區,如“中國粧”在日本引起討論,美粧博主Jeffree Star、Wayne Goss測評花西子等。

5. 投資建議

參照日本1980s經驗,長期看中國美護行業需求在新世代消費者滲透升級下有望維持強韌性。細分品類方面,關注以功效護膚、醫美為代表的品質消費長期滲透紅利,以及以香水、奢侈品為代表的高檔消費需求崛起,此外關注下沉、出海等新增量。建議增持:珀萊雅、貝泰妮、魯商發展、上海家化、青松股份、水羊股份、嘉亨家化、丸美股份、拉芳家化、若羽臣;受益標的:麗人麗粧等。

風險提示

1、經濟失速,導致美粧消費需求疲軟;

2、行業市場競爭加劇導致盈利能力承壓;

3、政策風險等;