"春暖花開,萬物復甦",這既是當前的節候,也是旅遊行業及其從業者內心最大的期盼之一。

在"動態清零"防疫政策思想的指導下,國內經濟與人民生活正快速回歸常態,資本市場開始着手挖掘疫後復甦的投資主題。

隨着全球主要國家疫苗接種率接近80%,以及新冠病毒輕症化的整體變異趨勢,人們壓抑已久的旅遊出行需求逼近爆發邊緣,海外作為度假旅遊的發源地更率先於2021下半年啟動行情。

強烈的全球旅遊消費向好預期下,旅遊板塊已經兼具反轉與長期價值投資邏輯,有望率先成為後疫情時代的核心投資主題方向之一。

然而2022年開局之後,投資市場"風高浪大"。經濟下行壓力與局部衝突事件導致市場情緒偏向謹慎,投資者在個股選擇上除了考慮行業投資景氣度,更看中公司的業績兑現能力。

復星旅遊文化(下稱"復星旅文")的價值正是在這樣的背景下得以凸顯。3月21日,公司交出一份亮眼的年度成績單,展現出綜合旅遊龍頭強大的業務復甦能力和長期成長性,公司廣闊的業績彈性空間亦讓不少投資者看到α收益的可能。

一、戰略前瞻+強大運營,復星旅文2021業績恢復超預期

財報顯示,2021年復星旅文業績恢復勢頭強勁,多項業務指標繼續引領行業,下半年表現尤為亮眼。

(來源:公司公吿)

業績期內,公司實現收入92.61億元(人民幣,單位下同),同比增長31.2%;全年經調整EBITDA 2.48億元,同比增長32.5%;毛利25.67億元,同比增長18.59%。

儘管歸母淨利潤表面上仍呈現出虧損狀態,但簡單拆分數據就可以發現拐點已經臨近。2021上半年復星旅文歸母淨利潤虧損在20.5億元水平,但到下半年就被遏制在6.6億元左右,較2020年同期減虧10億元,環比減虧約14億元,呈現出快速、大幅虧損收窄趨勢,業績恢復實際已經超出預期。

運營數據同樣顯示出下半年的強力反轉勢頭。下半年,公司旅遊運營(度假村及旅遊目的地運營以及旅遊休閒服務及解決方案的統稱)營業額達到56.61億元,同比大增122.1%。其中,Club Med下半年累計營業額約46.39億元,相較2020年同期大增180.1%,恢復到2019年7成以上。

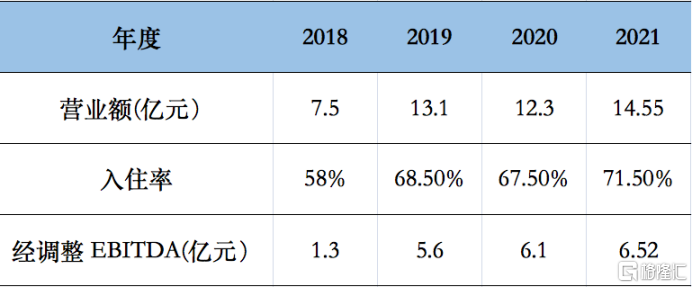

三亞亞特蘭蒂斯則全年穩定"吸金",年內接待遊客約470萬人次,營業額達到14.55億元,同比增長19%,全年經調整EBITDA 6.52億元,再次創下開業以來的新紀錄。

業績逆勢回暖的關鍵,在於公司超前的戰略眼光和強大的品牌運營能力。

自2015年收購Club Med,復星旅文就奠定了全球高端休閒旅遊的品牌調性,後續公司提出"四化"戰略,高端化依然首當其衝。就當前的結果而言,無論是消費升級趨勢,還是文旅產業高質量發展的訴求,都讓強勢IP和高端產品擁有遠好於行業均值的復甦表現。

例如,在2021下半年,Club Med全球牀位平均入住率達到約62.2%,幾乎恢復至2019年同期水平,平均每日牀位價格約為1,405.2元,同比增長約28%,與2019年同期相比亦有15.2%增長。海外業務下半年以來的復甦勢頭格外強勁,歐非中東、美洲地區度假村的容納能力相較2020年同期分別提升92.1%、190.3%,恢復至2019年同期的72.7%、89.2%。

2022年前兩個月的數據也特別值得關注,因為這是在海外自奧密克戎疫情後復甦的數據。也就是説,同樣是恢復,2021年下半年主要是從Delta病毒中恢復,而2022年前兩月已經在奧密克戎之後了。2022年前兩個月,Club Med錄得營業額較2021年增長426%,恢復至2019年81%;其中歐非中東、美洲地區分別較2020年增長699%,252%,恢復至2019年的98%、98%。由此可見,奧密克戎對海外的影響基本過去了。這對當下在國內奧密克戎疫情的走向有不錯的參考意義。

此外,2022年春節期間,在國內旅遊整體表現平淡的情況下,Club Med中國區度假村營業額同比增長50%,北大壺、長白山兩家度假村7天平均入住率近 90%。三亞亞特蘭蒂斯營業額增長46.1%,總接待人次18.3萬,同比增28.4%,入住率98.6%,平均房價達到5135元。優質旅遊資產的消費認可度可見一斑,公司戰略的前瞻性也在此過程中得到反覆驗證。

而從Club med 2015-2019年,歐洲中東、美洲及亞太區分別達到9%、15%及16%的收入複合增速,以及公司在疫情期間固定成本的有效縮減,亦可看出公司運營能力的增強趨勢,這將在後疫情修復階段繼續鞏固復星旅文的業務壁壘,全面賦能公司的業務改善。

整體來看,復星旅文已經通過疫情"大考",某種程度上具備了穿越週期的能力。公司也在疫情驅動下,加快剔除老舊落後產能,優化業務結構。截至2021年底,公司四、五星級容納能力佔Club Med度假村總容納能力的93.7%,相比2019年增長8.7個百分點,完成4家度假村翻新,關閉4家不符合升級策略的度假村,公司的穩健經營屬性不斷強化,將對未來業績增長產生持續的積極影響,令公司更符合市場主線選擇。

值得一提的是,截至2021年末,公司現金及現金等價物,未動用透支及信貸額度約12.27億元,充足的資金也將為公司既定發展策略的穩步推進保駕護航,助力公司業績兑現。

二、中長期成長性充足,關注海外業務報復性反彈機會

領先行業的復甦勢頭已經足以引起市場重視,但投資者更應該關注到在確定性機會和前期戰略伏筆下,復星旅文所擁有的充足成長動能。

a.國際業務加速恢復,鎖定增長確定性

現階段,復星旅文旗下運營的64家度假村,運營遍佈全球40多個國家級地區,其中歐非中東34家,美洲13家,亞太地區17家(中國8家)。2021年下半年,公司海外市場恢復強勁,Club Med歐非中東、美洲、亞太地區的營業額佔比分別為72.44%、20.15%、7.41%,其中,美洲地區營業額相比2019年同期已實現1%增長。

2020、2021下半年Club Med各區域營業額及佔比情況(單位:百萬)

(來源:公司公吿,格隆匯)

參照2020下半年和2021下半年各區域Club Med營業額貢獻對比,一定程度上可以看出美洲地區在後疫情時代的報復性旅遊消費反彈傾向。考慮到歐美地區的旅遊度假偏好具有較大相似度,預期歐洲在疫情拐點臨近後,或將同步出現旅遊消費的爆發性增長。而復星旅文的Club Med度假村業務在歐洲極具盛名,有望成為歐美旅遊復甦的最大受益者。

事實上,隨着國外羣體免疫策略取得階段性成果,歐美國家出行限制正在逐步放開,英、法等國已經在規劃取消所有針對新冠的防控措施。美國方面,摩根士丹利預計2022-2023年美國 RevPAR增長將分別達到14%、7%。公司全球業務穩健增長已成明牌。

值得一提的是,儘管2022年俄烏爆發局部衝突,但該事件對公司業務影響甚微。復星旅文在業績會上透露,參照2019年,俄羅斯和烏克蘭兩大市場佔Club Med總收入僅約1%,在公司總營收中的佔比不足0.7%,幾乎可以忽略不計。

此外,中國區雖存在局部疫情反覆,但公司用出色業績表現證明了需求的穩定性。疊加國內中產階級規模持續擴大,"十四五"旅遊業發展規劃、"關於促進服務業領域困難行業恢復發展的若干政策"等政策紅利,行業有望快速回歸疫情前景氣水平甚至完成超越,為復星旅文未來業績增長添加更多確定性。

對基本面紮實的龍頭公司來説,疫情是把雙刃劍。儘管業績端難免承壓,但行業出清速度也藉此加快,供給收縮後市場資源將進一步向頭部公司集中,利好龍頭公司的整體業務發展。此外,任何國家都不能忽略旅遊對經濟增長的乘數效應,隨着全球疫情退散預期向好,各國針對旅遊復甦的政策禮包陸續發佈或正在路上,經歷過疫情篩選的復星旅文龍頭地位將更加穩固。

b. 前期佈局漸入收穫期,業績向上空間巨大

深諳"大挑戰往往藴含大機遇"的復星旅文,早在疫情環境下堅定擴大核心業務規模,優化業務利潤表現,諸多前期佈局漸次邁入收穫期,有望為公司帶來利潤的爆發性增長。就現有數據參數,已經可以粗略地對各業務板塊潛在的業績增量進行測算。

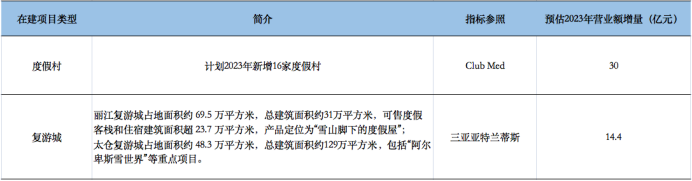

度假村業務板塊,根據此前規劃公司預計到2023年新開16家度假村,按照2023年各方面運營數據全部迴歸疫情前水平的普遍預期,參照2019年復星旅文66家度假村,累計營業額約135億元,平均每個度假村營業額接近2億元測算,預計新增16家度假村,理想狀態下將在2023年為公司帶來約30億元的營業額增量。

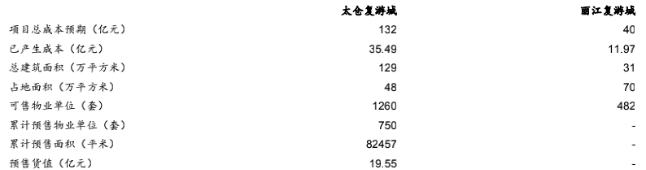

旅遊目的地板塊,麗江、太倉兩大復遊城項目有望複製三亞亞特蘭蒂斯的業務表現力。從區位看,兩大復遊城均位於國內熱門旅遊地區,且各自規劃了特色項目。麗江復遊城地處雲南,建設項目包含Club Med麗江度假村、"飛越駝峯"主題商業街及雪山祕境主題公園,配套的Club Med項目已於2021國慶前開業,開業客房入住率高達80%。太倉復遊城紮根江蘇,靠近國內高淨值人羣,項目涵蓋室內滑雪場阿爾卑斯雪世界、體育公園、Club Med度假村等特色項目,預計2023年全面開業。

在復星旅文強大的資源稟賦,以及可驗證的運營複製能力下,預期兩大復遊城項目有望成為比肩三亞亞特蘭蒂斯的頂級產品。以三亞亞特蘭蒂斯2018年以來穩定的業績增長為參考,後續兩大復遊城亦有望呈現出良好的業績貢獻持續性。

(來源:公司公吿)

若參照三亞亞特蘭蒂斯2021年客房平均每日房價2419元和8%的年均增速水平,以及開業首年入住率達58%的情況,預計到2023年全面開業,麗江復遊城302套度假房首年可實現約1.8億元營業額。假設住房外的其他營業額佔比約在50%左右,全面開業後首年,麗江復遊城經常性營業總額約為3.6億元。

太倉、麗江復遊城項目參數概況

(注:數據截至2021年6月,來源:公司公吿、華泰證券)

太倉項目按投資額和總建築面積估算,是麗江的3-4倍,按下限3倍中間值來簡單估算,預期2023年全面開業後,太倉復遊城首年整體營業額規模將落在10.8億元左右。

此外,公司近年來着力打造的FOLIDAY生態圈計劃影響力也越來越廣。儘管相對難以測算,但其正起到完善公司產品矩陣,豐富服務配套,滿足客户更多元的品質度假需求,底層基礎設施的屬性日益凸顯,不僅將有效賦能公司核心業務,增強用户粘性,更能持續貢獻新的業績增量,對業績持續改善帶來積極影響。

根據在建項目規劃預估2023年營業額增量概況

總的來看,復星旅文現有項目可帶來的潛在營業額增量超過40億元,為業績提供了良好確定性,公司短、中、長期增長形成接力,快速成長動能充足。可以預見的是,後疫情時代,藉助稀缺資源和生態優勢,復星旅文的業務空間仍十分廣闊,業務成色提升趨勢明顯,行業地位將持續鞏固。

小結

海外業務的爆發引領下,復星旅文強勁的復甦能力和長期成長屬性已經引起市場關注。

年初以來,公司密集收穫天風證券、中信建投、華泰證券、廣發證券等多家大行給出的"買入"及"增持"評級。其中,中信建投提示市場重點關注旅遊業供給側改革趨勢下,高端休閒度假旅遊需求崛起及復星旅文的龍頭卡位優勢,隨着疫情拐點到來,公司充裕的資金將保障後續投資和發展,給予公司"增持"評級,目標價19港元,較公司最新收盤價存在約70%的潛在上升空間。

(來源:公開信息)

值得注意的是,公司2022年春節期間旗下各大項目逆勢"開門紅",2022年前兩個月全球度假村入住率達到61.1%,已對股價形成刺激,儘管在外部環境干擾下,復星旅文近期股價有所回落,但公司基本面以及業績驅動股價提升的邏輯並未發生改變,下跌未嘗不藴藏機會。

旅遊消費在滿足人民日益增長的美好生活需要層面已經成為剛需,旅遊消費轉型升級勢在必行。作為旅遊板塊的核心受益者,復星旅文有望盡享板塊復甦和政策紅利,在低基數效應下,2022年公司業務同比增速或將保持高位,為估值提升帶來持續動力。