本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

美債收益率曲線提早發生倒掛主要由於加息滯後於曲線,美聯儲錯過了美國經濟最合適加息的窗口期以及通脹持續高企。但是目前中長期收益率曲線倒掛並不意味着未來將步入衰退,今年美國經濟衰退概率較低,但實現軟着陸概率較高。收益率曲線倒掛將推動美聯儲更早、更快的縮表,並且中長期收益率曲線倒掛現象對於加息的制約有限,10年期美債利率仍有較大的上行空間。

美債收益率曲線為何提早發生倒掛?收益率曲線倒掛通常發生在加息後半程或是加息週期結束後,但是收益率曲線在此輪加息週期剛開始已發生部分倒掛。實際上短端利率與長端利率的主導因素不同導致了通常在加息週期後期利差會開始縮窄,並可能出現倒掛現象,而此輪加息滯後於曲線,加息開啟時接近經濟復甦尾聲,因此加息前期出現了部分收益率曲線倒掛現象。此外,較長期處於高位的通脹也導致各期限通脹預期上行幅度出現分化,進而推動利差較快縮窄。

此輪利率倒掛是否會引發經濟衰退?自1966年以來,收益率曲線發生倒掛以後,較大概率6-24個月會出現經濟衰退。具體來看,收益率曲線較全面倒掛才會預示未來經濟衰退,目前10年期與3個月利差仍較高,預計今年收益率曲線發生較全面倒掛的可能性較低,因此未來經濟發生衰退的可能性較低。並且Estrella和Mishkin的研究也表明10年期與3個月利差對於經濟衰退具有預測性,目前十年期利率與3個月利率反映出未來美國經濟衰退的概率較低,今年經濟實現軟着陸概率較高。

縮表是否可以減緩收益率曲線倒掛趨勢以及縮表進程會如何?縮表會通過收緊流動性並通過預期效應提升期限溢價以推動長期利率上行,推動收益率曲線陡峭化。但上一輪緊縮週期中,由於縮表節奏較慢,縮表沒能阻止期限利差縮窄,因此為避免發生全面收益率曲線倒掛,預計此輪縮表將更早、更快。同時,近期鮑威爾講話提及縮表需要3年左右時間與我們之前的判斷是一致的。並且鮑威爾表示合適的資產負債表終點以資產負債表規模佔GDP比例衡量,資產負債表將在三年左右縮減至疫情前同比重水平,反映出此輪縮表將遠快於上一輪縮錶速度。

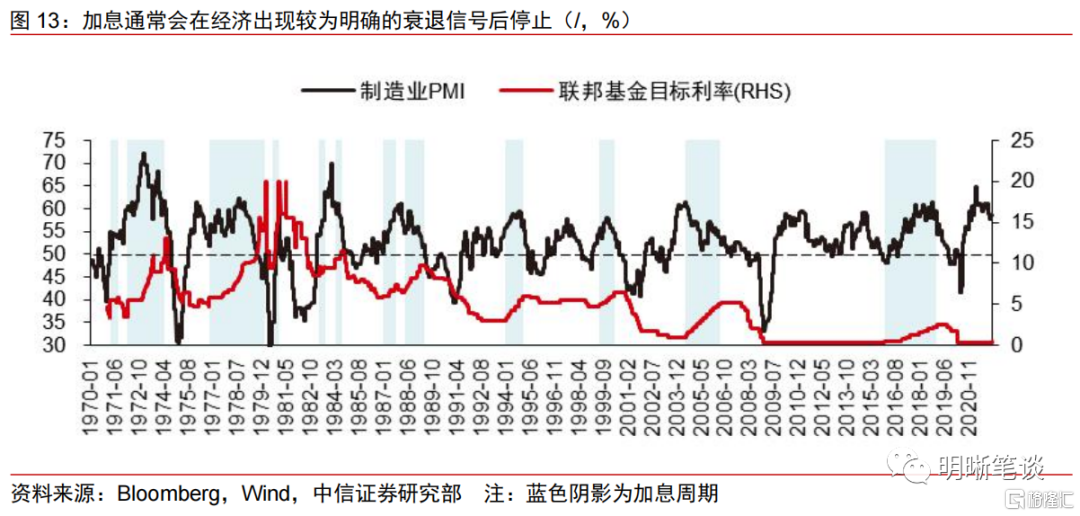

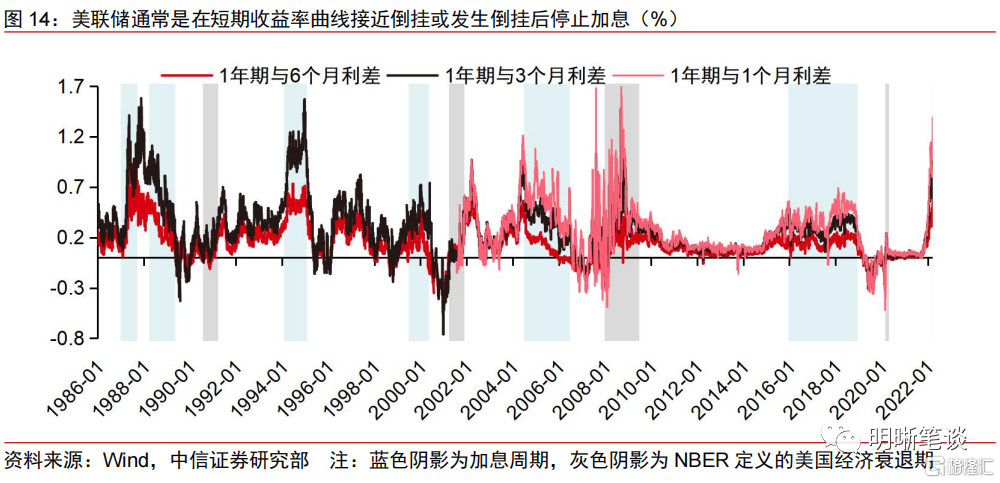

收益率曲線部分倒掛背景下今年加息節奏會如何?回顧歷史,較快加息且整體加息幅度小於3%會引導經濟實現軟着陸,因此美聯儲此輪採取較快將利率提升至中性利率水平是較為合適。加息通常會在經濟出現較為明確的衰退信號或短期收益率曲線倒掛後停止,目前美國經濟存在一定內生動能,且短期收益率曲線仍陡峭,因此今年經濟動能放緩以及目前中長期收益率曲線部分倒掛趨勢對於今年美聯儲加息的制約有限,預計今年年內美聯儲將持續加息,預計年內共加息6次(單次會議加息50bps記為兩次)。而今年經濟具備單次會議加息50bps的條件,近期鮑威爾以及美聯儲其他官員講話更為鷹派,單次會議加息50bps的可能性有所提高,今年存在美聯儲較早加息50bps的可能性。

結論:此輪中長期收益率曲線在加息前期提早且較快的發生部分倒掛主要是由於此次美聯儲加息遠滯後於曲線,以及通脹持續高企。但此輪中長期收益率曲線倒掛趨勢對於衰退的預示意義較弱,今年預計不會出現較為全面的收益率曲線倒掛,因此今年發生衰退的可能性較低,但今年仍存在中長期收益率曲線倒掛加劇的風險。此輪縮表較早並較快有助於緩解收益率曲線倒掛趨勢,因此預計縮表將於年中開始,縮錶速度將更快,預計美聯儲今年加息節奏較快,存在單次會議加息50bps的可能性,今年預計共加息6次左右(單次會議加息50bps記為兩次),10年期美債利率仍有較大的上行空間,縮表預期升温可能會導致利率上行速度加快。

正文

在美聯儲開啟加息週期第2個交易日後10年期利率與5年期利率發生了倒掛,而10年期與2年期的利差也已縮窄至20bps以內,遠低於以往加息開啟時的水平,並且從歷史上來看,收益率曲線倒掛一定程度預示着經濟衰退,此輪美債收益率曲線為什麼會提早發生倒掛?此輪倒掛又是否預示着美國經濟將走入衰退?美聯儲加息與縮表進程在此背景下會如何發展?本文將圍繞收益率曲線、美聯儲加息與縮表進程這三個影響債市的關鍵點進行分析。

美債收益率提早發生倒掛是否會引起經濟衰退?

美債收益率曲線為何提早發生倒掛?

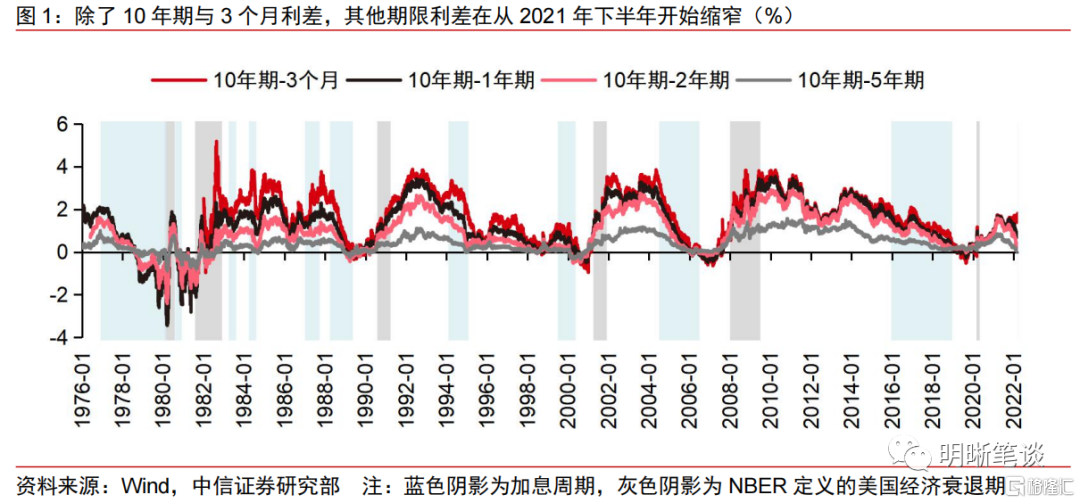

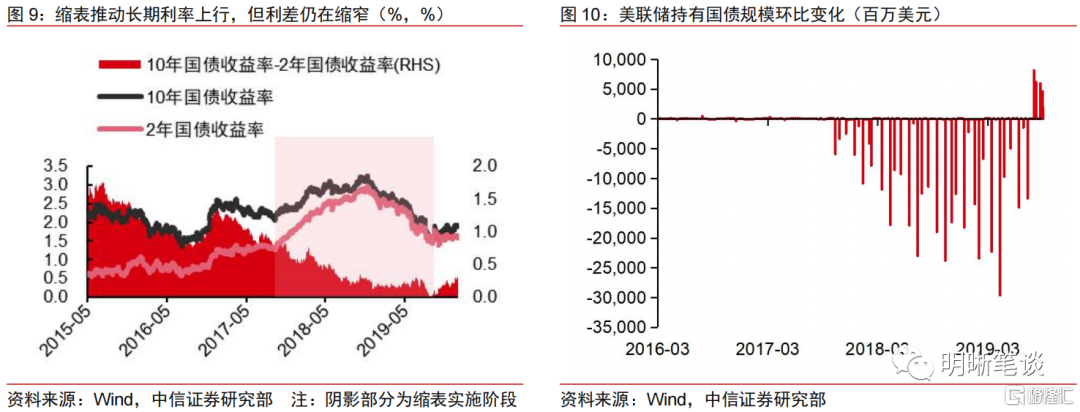

收益率曲線倒掛通常發生在加息後半程或是加息週期結束後,但是收益率曲線在此輪加息週期剛開始已發生部分倒掛。歷史上各期限利差通常跟隨加息週期先擴大後縮窄,或從較高水平逐步收窄,又或逐步擴大,收益率曲線較少在加息週期開啟前就趨於平坦化,也較少在加息前期就發生倒掛。1976年以來10年期與2年期利差在加息前至少為70bps,10年期與5年期利差至少為14bps。而在此輪加息週期開啟前,中長期收益率曲線從去年下半年便開始逐漸平坦化,而在美聯儲宣佈加息後,10年期利率與5年期利率於3月21日出現倒掛,10年期與2年期利差在3月22日已縮窄至20bps。

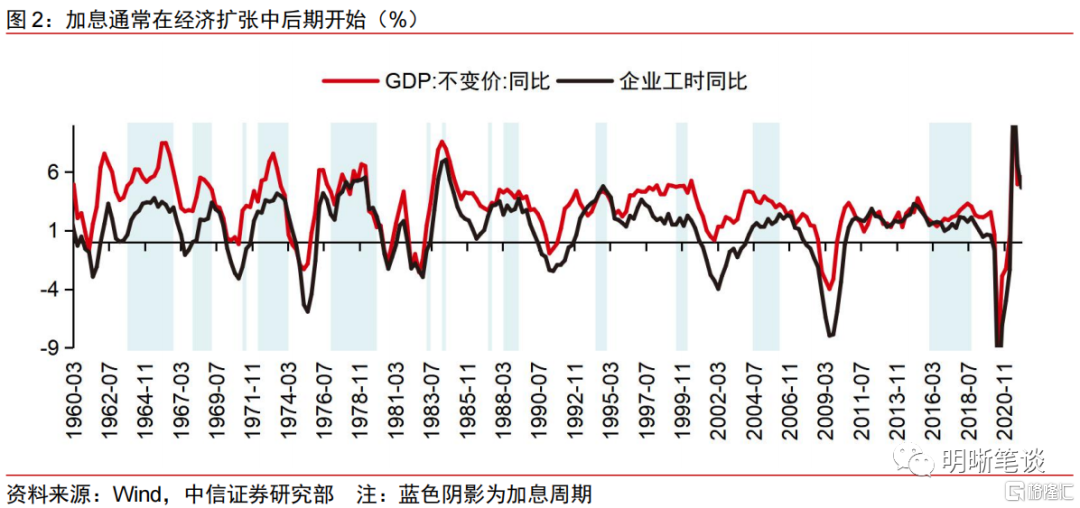

短端利率與長端利率的主導因素不同導致通常在加息週期後期利差會開始縮窄,並可能出現倒掛現象。通常經濟擴張的中後期,為抑制過熱的經濟,美聯儲會開始緊縮貨幣政策,但通常加息會在經濟上行期或經濟已上行至企穩期時開啟,較少在經濟動能較明顯減緩時開啟。由於加息對於經濟的影響存在滯後性,因此加息前期經濟發展通常進一步向好或保持穩健增長。在加息後期,經濟受到緊縮貨幣政策的抑制開始出現增長乏力,甚至可能逐步走向衰退。而短期利率的主導因素為貨幣政策目標利率,長期利率的主導因素為經濟前景。因此,在加息前期,緊縮的貨幣政策與仍較好的經濟前景會推動長短期利率共同上行,上行幅度或有差異,因此利差可能擴大或緩慢縮窄。而加息後期,緊縮的貨幣政策與較差的經濟前景將推動長端利率較快下行以及短端利率繼續上行。因此加息後期,利差縮窄速度提升,加息後期或加息結束後可能會出現收益率曲線倒掛的現象。

而此輪加息滯後於曲線,加息開啟時接近經濟復甦尾聲,因此加息前期出現了部分收益率曲線倒掛現象。基於Bernanke(2015)[1]的修正泰勒公式計算貨幣政策的基準利率(產出缺口係數為0.5,通脹水平選取核心PCE),將此基準利率與實際貨幣政策利率進行比較可以發現1985年以來,2004年、2015年開啟的加息週期均一定程度滯後於曲線,但是滯後程度較低,且經濟發展前景較好,因此雖然在加息前利差已經由於加息預期呈現一定縮窄趨勢,但是加息開啟時利差仍較高,為加息創造了較大的政策空間。但是此輪加息較嚴重的滯後於曲線,經濟已出現較為明顯放緩才開啟加息,目標利率過久的停留在接近於零的超低利率水平,導致加息預期升温前利差水平偏低。同時,加息預期升温推升短端利率,疫情後時代經濟不確定性較高、財政刺激消退、通脹高企導致經濟動能減緩以及地緣政治避險因素對於長端利率造成一定下行壓力,共同導致利差進一步收窄,進而引發部分收益率曲線在加息前期發生倒掛的現象。

此外,較長期處於高位的通脹也導致各期限通脹預期上行幅度出現分化,進而推動利差較快縮窄。將各期限利率拆分為實際利率與通脹預期來看,由於各個期限隱含對於通脹水平不同時期的預期,因此各個期限利率中通脹預期部分對於通脹預期的敏感性可能會不同。通常通脹可能會由於能源危機、糧食危機等供給衝擊出現上行,而各期限利率的通脹預期上行幅度卻會有所不同,短期利率上行幅度會更大、上行速度會更快,收益率曲線會因此趨平。但是供給衝擊通常為偏短期衝擊,對於通脹影響時間有限,因此在市場預期通脹會近期回落後,各個期限利率會以不同速度下行,短期利率下行幅度也會依舊更大、下行速度也會更快,因此收益率曲線會逐漸恢復陡峭。但是此次供給端衝擊較為長期,疊加地緣政治衝突進一步推升通脹,導致通脹回落時點不確定,通脹演變為較為長期、較為全面的上行,因此目前各個期限利率中通脹預期持續上升,且上行幅度持續分化,導致收益率曲線平坦化,就通脹預期角度而言,各個期限利率的通脹預期在2021年9月就已開始倒掛。

此輪利率倒掛是否會引發經濟衰退?

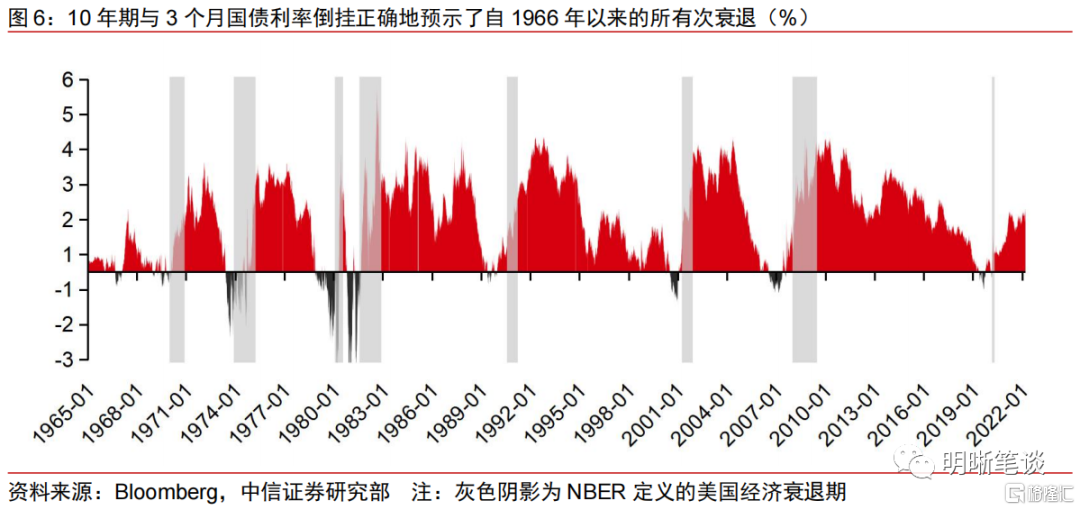

自1966年以來,收益率曲線發生倒掛以後,較大概率6-24個月會出現經濟衰退。10年期國債利率與3個月國債利率倒掛正確地預示了自1966年以來的所有次衰退,不認為且不考慮2019年倒掛與2020年衰退存在關係(因為2020年衰退主要為外部疫情衝擊導致)的情況下,倒掛的預示只有一次為假陽性,是發生在1960年代中期,而1960年代中期利率倒掛後雖然沒有發生經濟衰退,但隨後 1966 年美國發生了較大規模的信貸危機,經濟增速也較大程度下滑。

具體來看,收益率曲線較全面倒掛才會預示未來經濟衰退,目前10年期與3個月利差仍較高,因此預計今年收益率曲線發生較全面倒掛的可能性較低,未來經濟發生衰退的可能性較低。相比於10年期利率與短期利率,10年期利率與5年期利率會更容易且更早出現倒掛。然而並非每一次10年期與5年期利率每一次倒掛都預示着經濟衰退,1965年、1971年、1984與1994年二者利差縮窄至低於零水平的兩年後並未出現經濟衰退。歷史數據表明收益率曲線較為全面的倒掛才較好地預示未來經濟會發生衰退,部分收益率曲線倒掛的預測意義較弱。而收益率曲線較全面倒掛僅在1966年出現了唯一一次假陽性,但我們也已提及了1966年雖然沒有經濟衰退,但是發生了信貸危機,因此收益率曲線較為全面倒掛的預測意義較為顯著。截止3月22日,10年期與3個月利率為187bps,仍處於歷史均值以上水平,且呈現上行趨勢,因此就該角度而言,未來經濟發生衰退的可能性較低。

Estrella和Mishkin(1996)[2]的研究也表明10年期與3個月利差對於經濟衰退具有預測性,目前二者利差反映出的經濟衰退概率較低。他們發現,10年期國債和三個月期國債利差可以預測經濟衰退的可能性,隨着利差收窄,經濟衰退的可能性提升,當利差降至零以下,衰退的概率會隨二者利率倒掛而較快提升。當二者利率將要發生倒掛時,即利差為零時,經濟衰退的概率約為25%,但當利差降至-82bps時,經濟衰退的概率會躍升至50%,若利差為-240bps,經濟衰退的可能性將上升至90%。基於論文結論來看,目前十年期利率與3個月利率反映出未來美國經濟衰退的概率低於5%。

總體而言,從收益率曲線角度來看,今年美國經濟發生衰退概率較低,經濟實現軟着陸概率較高,但經濟下行壓力較大。美聯儲加息預期抬升短端收益率,同時在美國財政刺激退潮迴歸常態化、通脹較難快速回落、貨幣政策開啟緊縮的背景下,美國經濟增速今年將放緩,下行壓力較大。由於全球面臨一定滯脹風險,且全球地緣政治衝突不確定性較高,美國長端國債目前因避險以及經濟增長預期下降而存在一定下行壓力。同時,收益率曲線平坦化並且部分倒掛也將減緩信貸增速,對於經濟發展造成一定阻礙。但是美國經濟仍存在一定內生動能,今年預期經濟增速仍將高於潛在經濟增速,預計今年美國發生經濟衰退的概率較低,經濟實現軟着陸概率較高。

縮表是否可以減緩收益率曲線倒掛趨勢以及縮表進程會如何?

縮表可以較為有效的推動長端利率上行,並推動收益率曲線陡峭化。2017年10月開啟縮表後,通過資產組合再平衡效應和預期效應較為有效提升了美債長端利率。Stedman 和 Gulati(2021) [3]的研究也表明若美聯儲先縮表後加息將避免收益率倒掛,反映出縮短縮表與加息間隔可以減緩收益率曲線倒掛趨勢。Smith與Valcarcel(2021)[4]發現縮表會通過收緊流動性,提升未來短期利率預期來提升長期利率(預期效應),具體表現為縮表會提升期限溢價以推動長期利率上行,推動收益率曲線陡峭化,並且該研究基於模型測算出上一輪縮表資產持有量減少6500億美元對10年期國債收益率的峯值影響約為40個基點,發生在2018年年中。

但上一輪緊縮週期中,由於縮表力度較弱,縮表沒能阻止期限利差縮窄,因此為避免發生全面收益率曲線倒掛,預計此輪縮表將更早、更快。上一輪緊縮週期中,由於加息與縮表並行,同時縮表節奏較慢,縮表力度較小,因此縮表開啟後期限利差繼續收窄趨勢,甚至後續收益率曲線部分發生倒掛。因此預計此輪縮表將更早、更快,我們保持在報吿“債市啟明系列20220224—如何看待美國今年財政力度以及發債節奏?”中的判斷,即美聯儲於年中開始縮表,存在美聯儲設定縮減上限為美債、MBS每月分別減少700、350億美元以及採取更激進行動的可能性,在這種偏激進的情形下預計美聯儲或於2024年9月結束縮表,而近期鮑威爾講話提及縮表需要3年左右時間與我們之前的判斷是一致的。並且鮑威爾表示合適的資產負債表終點以資產負債表規模佔GDP比例衡量,資產負債表將在三年左右縮減至疫情前同比重水平,反映出此輪縮表將遠快於上一輪縮錶速度,因此我們增加了在三年左右將資產負債表規模佔GDP比例下降至18%左右,更為激進情形下縮表進程的預測。預計此次縮表與加息間隔時間將較短,預計長端利率將在縮表前後較快上行,期限利差縮窄趨勢或於縮表開始後有所減緩,但由於此次加息也較為激進,而縮表與加息仍存在一定間隔,因此縮表後期限利差仍存在繼續縮窄的風險。因此若美聯儲希望避免收益率曲線發生全面倒掛,應儘早地開啟縮表並且以更快的節奏進行縮表。

收益率曲線部分倒掛背景下今年加息節奏會如何?

回顧歷史,較快加息且整體加息幅度小於3%會引導經濟實現軟着陸,避免經濟步入衰退,因此美聯儲此輪採取較快將利率提升至中性利率水平較為合適。加息分為慢速、快速、和非週期三種模式。慢速加息是指美聯儲在一段時間內加息,但也通過連續幾個月不加息以減緩加息速度。快速加息指美聯儲較為緊湊的連續加息,例如2004年至2006年的加息週期。非週期加息是指美聯儲在一兩次加息後不得不停止加息並隨後轉為降息,而本文不將非週期加息視為加息週期,因此不考慮非週期加息的情況。歷史數據表明加息幅度若不過於激進(加息週期整體提升幅度小於300bps),且速度較快(平均速度快於1年加息200bps)則不會引發經濟衰退。鮑威爾也在全國商業經濟協會中提及1965年、1984年、1994年成功軟着陸的記錄為此次加息會引導經濟軟着陸提供了一定依據。因此美聯儲採取較快的加息節奏將接近於零水平的利率較快提升至中性利率水平是較為合適的,鮑威爾在議息會議後的新聞發佈會以及在全國商業經濟協會上的講話也均表示出美聯儲會較快行動並採取持續加息,鮑威爾也表示不考慮將長期目標利率上調至3%(目前美聯儲預測為2.4%),也意味着此輪加息幅度或將小於3%,不是過於激進的。

加息通常會在經濟出現較為明確的衰退信號或短期收益率曲線倒掛後停止,目前美國經濟存在一定內生動能,且短期收益率曲線仍陡峭,因此今年經濟動能放緩以及目前中長期收益率曲線部分倒掛趨勢對於今年美聯儲加息的制約有限,預計今年年內美聯儲將持續加息,預計年內共加息6次。從歷史加息週期來看,加息通常會在經濟動能快速下滑至較低水平後停止加息,通常在製造業PMI下降至50-53的區間後停止加息,目前美聯儲製造業PMI仍處於較高水平(57.6),市場仍處於供不應求的局面,供應鏈限制預計將逐步緩解,疊加加息對於需求產生抑制作用需要一定時間,因此預期供不應求格局將在今年進一步持續,經濟放緩雖然是大概率事件,但是經濟的內生動能仍存在一定韌性,經濟下行壓力對於今年美聯儲加息窗口期的制約存在但是短期內製約偏小。此外,鮑威爾在近期全國商業經濟協會中表示會關注收益率曲線倒掛,但是更傾向於關注前18個月的收益率曲線,如果前18個月收益率曲線發生倒掛,則意味着經濟動能較弱,美聯儲將會降息。從歷史上來看,美聯儲通常是在短期收益率曲線接近倒掛或發生倒掛後停止加息,由於短期收益率曲線持續趨於陡峭化,因此預計中長期收益率曲線倒掛趨勢對於美聯儲加息制約有限。因而,預計今年年內將持續加息,預計今年年底美聯儲或將政策目標利率提升至1.5%-1.75%,一次會議提升50bps視為加息兩次的情況下,今年預計年內或將共加息6次。

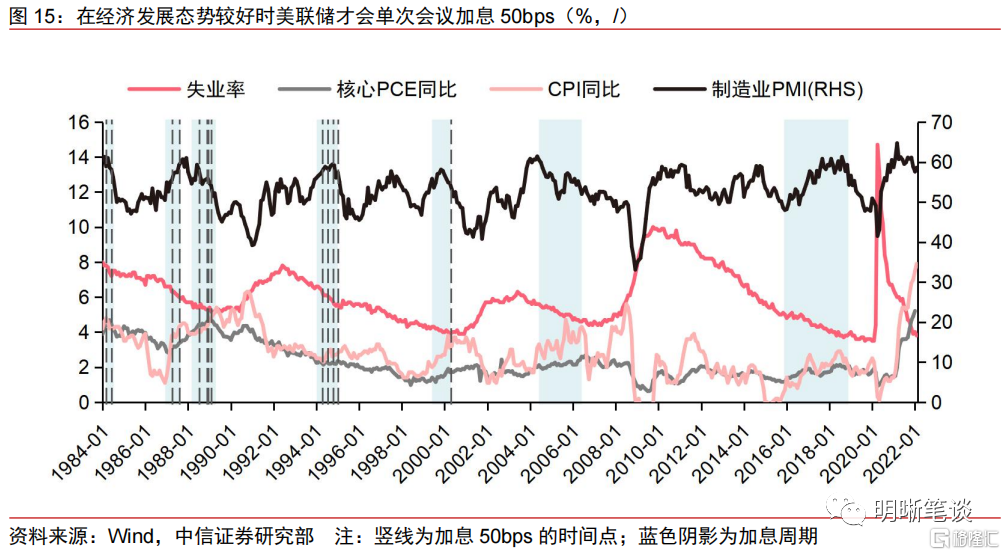

今年經濟具備單次會議加息50bps的條件,今年存在美聯儲較早單次會議加息50bps的可能性。1984年以來,加息50bps通常發生在經濟發展態勢較好,就業市場接近或達到最大化就業水平時期。而目前失業率已降至接近2020年2月水平,處於歷史較低位,同時PMI雖回落也仍處於歷史較高位,因此今年經濟具備承擔單次會議加息50bps的能力,雖然2000年以來美聯儲沒有在任何一次議息會議上選擇加息50bps,但是目前通脹高企且經濟具有一定承受力的背景下,存在美聯儲加息50bps的可能性。考慮到加息對於通脹的影響存在滯後性,因此預計單次會議加息50bps會在美聯儲與市場充分溝通後儘早開始。

近期鮑威爾以及美聯儲其他官員講話更為鷹派,單次會議加息50bps的可能性有所提高。鮑威爾在近日全國商業經濟協會的講話中表示在數據顯示有必要的情形下,沒有情況會阻止美聯儲在5月加息50基點,並且美聯儲可能會在一次或多次會議上將加息幅度提高至25基點以上。聖路易斯聯儲行長布拉德3月22日表示,支持加息50bps,建議今年將利率提升至3%以上;美聯儲理事沃勒表示應該考慮在接下來的某幾次會議上加息50個基點支持提前加息,並希望2022年底利率略高於其個人預測的中性水平(2%-2.25%);舊金山聯儲行長戴利表示將利率上調至中性水平(基於今年3月的美聯儲預測,中性水平為2.4%)的時機已經到來;克利夫蘭聯儲行長梅斯特表示,仍然存在一次FOMC會議加息50個基點的可能性,並傾向於在2022年底前將利率提高到2.5%;里士滿聯儲行長巴爾金表示可以加息50個基點以應對通脹;亞特蘭大聯儲行長博斯蒂克表示如果數據表明更激進的加息是合適的,那麼可以接受更激進的加息。今年加息50bps的可能性在此背景下逐漸提高,今年存在美聯儲某次會議加息50bps的可能。

結論

此輪中長期收益率曲線在加息前期提早且較快的發生部分倒掛主要是由於此次美聯儲加息遠滯後於曲線,加息開啟時點為美國經濟復甦的尾期,以及通脹持續高企推升各期限利率通脹預期分化。但此輪收益率曲線倒掛趨勢對於衰退的預示意義較弱,因為倒掛主要發生在中長期收益率曲線,短期收益率曲線仍持續陡峭化,收益率曲線今年預計不會出現較為全面的倒掛,因此今年發生衰退的可能性較低,經濟實現軟着陸概率較高,但今年仍存在中長期收益率曲線倒掛進一步加劇的風險,並且經濟下行壓力較大。

此輪縮表較快並儘早開始有助於緩解收益率曲線倒掛趨勢,因此預計縮表將於年中開始,縮錶速度將遠高於上一次,較大力度的縮表將支撐長端利率上行,推動收益率曲線陡峭化。加息速度較快、加息幅度不過於激進將有助於美聯儲引導美國經濟實現軟着陸。因此預計美聯儲今年加息節奏較快,存在單次會議加息50bps的可能性,今年預計共加息6次左右(單次會議加息50bps記為兩次),如果出現經濟衰退較為確定的信號或短期收益率曲線發生倒掛,美聯儲可能會停止加息,並轉為降息,以避免美國經濟陷入衰退。因此預計10年期美債利率仍有較大的上行空間,縮表預期升温可能會導致利率上行速度加快。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)