本文來自格隆匯專欄:方正策略燕翔,作者:方正策略組

核心結論

本文回顧了1990年以來歷次港股暴跌的背景演變,並對比了當前港股所處階段和歷次港股暴跌的異同。與以往情況類似,當前港股正處於經濟下行、貨幣環境收緊階段,新冠疫情的反覆、俄烏戰爭以及國際形勢的日趨嚴峻複雜這些內外部風險衝擊更是為港股市場增加了不確定性。不同的是,今年2月份以來港股的這一輪加速調整是在估值本身已經較低的情況下,再度出現的下跌。而在經歷這一輪下跌之後,港股市場目前已處在估值窪地、配置價值凸顯。

風險提示:宏觀經濟不及預期、海外市場大幅波動、歷史經驗不代表未來等。

1

回顧過去30年港股大回撤的背景演變

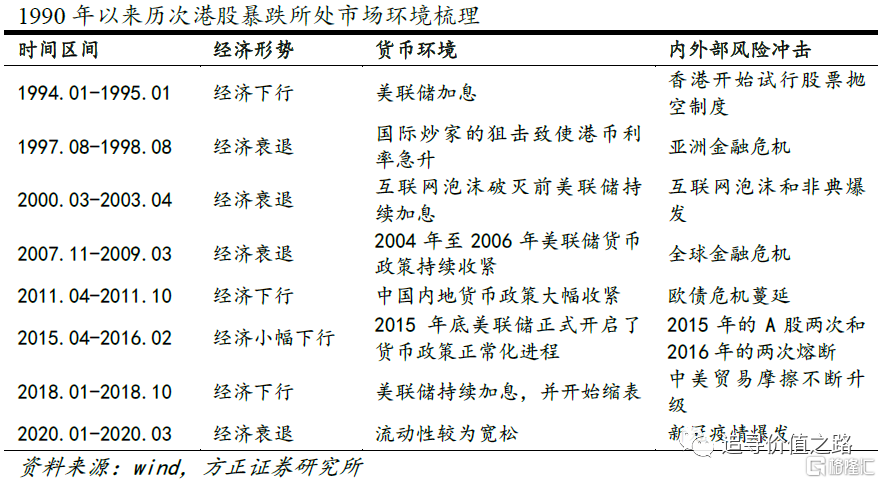

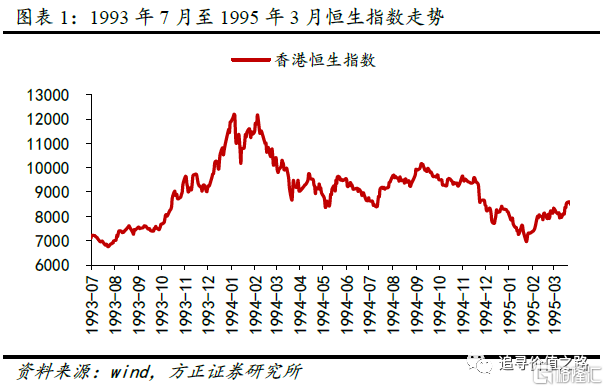

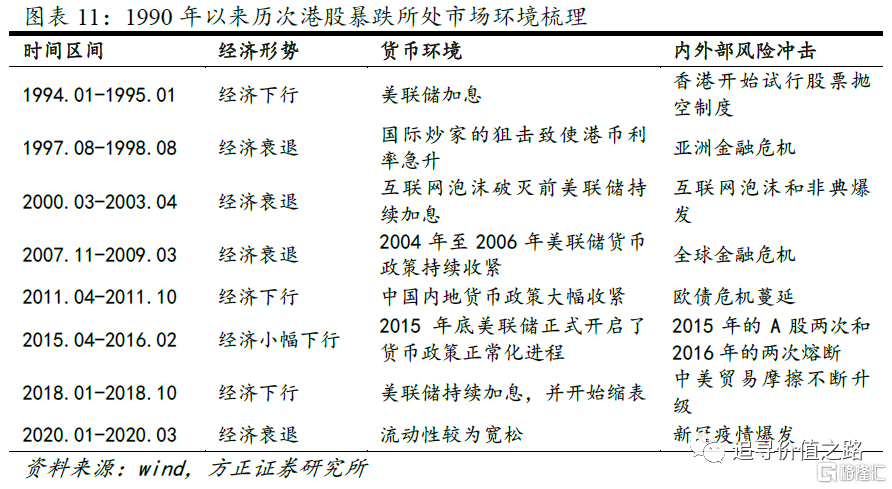

過去30年港股市場整體震盪上行,但期間也經歷了多輪大幅調整。1994年美聯儲加息引發的大跌是港股市場90年代以來的第一次大調整。90年代初,香港聯交所做出改革放開新股上市條件,使得新股上市數量和募資金額大幅增加,同時也增強了市場的熱度。1991年海灣戰爭爆發後對市場有很短暫的衝擊,但戰爭很快結束,市場迅速回升,同時1991年香港經濟表現也非常好,港股大漲。1992年小平同志南巡講話後,中國內地改革開放再上一個台階,香港股市也再掀高潮。除了經濟層面的因素外,90年代初香港股市火爆的另一個原因是紅籌股和國企股開始湧入香港股市,受到了投資者大力追捧。在紅籌股和國企股浪潮中,1993年港股飆漲。

港股這輪行情在1994年出現轉折,一方面此前幾年確實是漲多了,從1987年底到1993年底,六年時間裏恆生指數漲幅超過了4倍,另一方面直接的導火索是美聯儲從1994年初開始加息,香港在聯繫匯率制度下貨幣政策被動收緊,資金開始外流,同時從1994年1月香港開始試行股票拋空制度。這些因素導致了香港股市在1994年出現了較大幅度調整,一直持續到1995年1月,此時相比1993年底高點位置,恆生指數累計跌幅約40%。

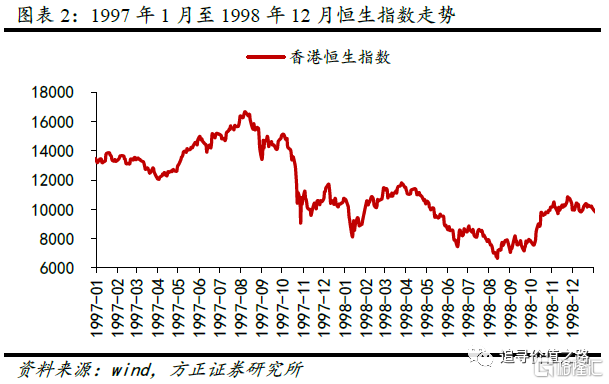

亞洲金融風暴導致香港市場在1997年至1998年再次出現了一輪大幅調整。1997年7月2日,泰國宣佈放棄固定匯率制,實行浮動匯率制,當日泰銖兑換美元的匯率貶值近17%,並引發其他金融市場混亂。8月份以後,亞洲金融危機持續發酵,馬來西亞放棄保衞林吉特的努力,新加坡也受到衝擊,港股開始有所調整,9月底恆生指數收報15049點,進入10月以後跌幅開始加大。隨後,國際對沖基金開始進入香港,大舉做空港股和港元匯率。此時香港金融管理局並未直接干預外匯市場,而是通過減少同業拆借市場的港元流動性,用提高利率的辦法捍衞港元匯率。到10月28日,恆生指數跌破10000點整數關口到9059點,較年內高點累計跌幅達46%。國際炒家第一次進攻香港沒有得手,1997年最後兩個月港股低位震盪。

到1998年,亞洲金融危機已經開始從金融市場擴大到實體經濟,香港經濟進入衰退,此時國際炒家捲土重來,於1998年1月、4月、8月對香港市場先後又發動了三次狙擊。到1998年8月13日,恆生指數最低見到6544點,較前一年高點跌幅達61%,儼然又是一次股災。8月14日,香港特區政府開始救市,大量買入權重藍籌股並同時介入期貨市場,拉抬股市指數,香港股市開始見底回升。1998年8月13日恆生指數創下的6544點低點之後再也沒有被擊穿過,成為歷史大底。

亞洲金融危機之後,港股市場跟隨美股的互聯網泡沫行情逐漸上行,一直到2000年初美股納斯達克見頂回落後,港股也開始回落並出現了新一輪的大幅調整。在2008年金融危機之前,港股是充分受益於中國內地改革開放紅利的,但股市走勢更多是跟着美股走的,與當時A股走勢經常背離。A股在2000年是大牛市,上證綜指漲幅超過40%,港股已經走出了熊市。

2001年美國互聯網泡沫破滅疊加“9•11”事件衝擊,全球經濟陷入衰退,香港經濟也受到拖累,2001年恆生指數下跌24%。2000年互聯網泡沫破滅後美股的跌勢一直持續到2002年底,但由於2003年非典(SARS)的爆發,港股的下跌勢頭結束的時間更晚,要到2003年一季度末。二季度才開始企穩向上,隨後開始了新的一輪牛市。

港股市場此輪牛市一直持續到2008年金融危機的爆發。2007年開始中國內地QDII(合格境內機構投資者)產品正式落地,港股被認為是最大的受益者,市場加速上漲,恆生指數在2007年10月30日達到了高點31958點,這也是本輪牛市的高點。

而隨着美國次貸危機的持續惡化,到2008年最終演變為了全球性的金融危機,香港經濟和股市都無法倖免於難。2008年香港經濟陷入衰退,港股大跌,恆生指數全年跌幅-48%,2008年10月27日指數最低達到10676點,較一年前高點累計下跌67%。2009年前兩個月,受金融危機餘波以及西方國家股市二次探底影響,香港股市有所回落,3月起股市開始向上大漲。

港股市場2009年在中國內地四萬億政策和美國量化寬鬆政策刺激下出現了快速回升。到2010年,雖然由於中國內地的貨幣政策開始慢慢收緊,歐債危機也開始爆發,疊加之前港股漲幅也較大,上半年港股小幅調整,但在經濟基本面和企業盈利強勁作用下,下半年港股繼續上揚,到2011年上半年依然持續在高位徘徊。

到2011年上半年,全球大宗商品價格普遍大漲並創歷史新高,通脹壓力持續升温,中國內地貨幣政策大幅收緊,經濟開始降温。2011年二季度起全球經濟開始了金融危機之後的二次探底,香港經濟也不例外,這導致港股大幅下挫,2011年10月初恆生指數降至16170的低點,較前一年的高點下降了超過35%。

這一輪調整之後,從2012年到2014年,港股整體是一個震盪緩慢向上的過程。

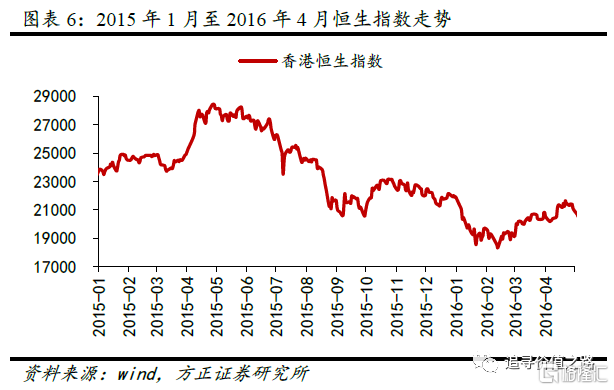

2015年A股從上半年的大牛市開始,到下半年出現異常波動。受A股波動和美國加息的影響,港股市場也是大起大落,恆生指數在2015年4月底最高達到28588點,創金融危機後高點,隨後又大幅下挫,全年指數下跌7%。2016年1月,受A股市場兩次熔斷暴跌的影響,港股市場也大幅回撤,恆生指數跌破20000點整數關口。市場從2月份起見底企穩,之後中國內地供給側結構性改革不斷推進,經濟形勢持續好轉,港股和A股都走出了緩慢上行的行情。

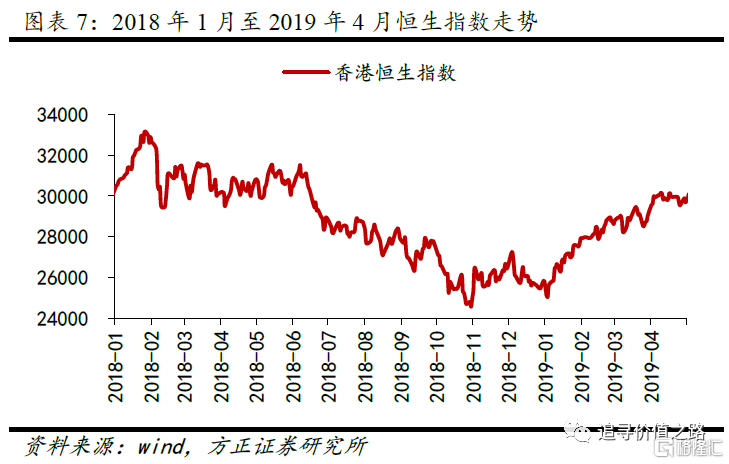

2017年全球經濟復甦,港股取得了極佳的表現,這波上漲行情持續到2018年初,恆生指數最高達到33484,創歷史新高。不過後來隨着2018年起全球經濟再度進入衰退,以及中美貿易摩擦持續升温,香港股市開始大幅回落,恆生指數從2018年年初33484的高點一路跌至10月份的24541點,累計下跌了26.7%。

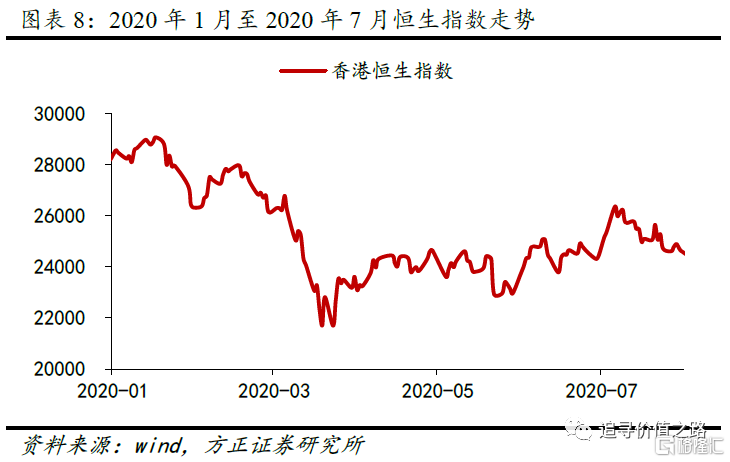

2019年初開始中國內地各項政策再度放鬆,A股迎來大漲,港股也見底反彈,隨後2019年8月起美聯儲開始“預防性降息”,使得全球流動性再度氾濫,各類資產價格普漲。因此儘管2019年香港經濟大幅下行陷入經濟衰退,港股依然是上漲的,恆生指數全年漲幅9%。2020年一季度新冠疫情在全球蔓延,香港作為一個全球貿易和金融的中心城市,經濟受到重大影響陷入深度衰退,港股在2020年1至5月暴跌,一直持續到3月中下旬,跌幅最深達到27.5%。隨後在全球各國史無前例的貨幣寬鬆中,港股也見底反彈,但由於政治事件以及恆生指數本身結構等原因,2020年港股的反彈相對較弱,恆生指數全年依然有3%的下跌。

2

當前港股階段和歷史上暴跌的同與不同

2021年2月份以來港股市場持續回落,今年2月份開始更是加速調整,在全球市場中表現大幅靠後。恆生指數在2022年3月15日最低下探至18235.5點,距離2021年2月份的高點累計下跌了41.5%。截至2022年3月21日,與2021年2月初相比,恆生指數累計下跌25%,在全球主要市場指數中表現墊底,僅次於因俄烏衝突而大跌的俄羅斯RTS指數跌幅。

從所處的市場環境來看,當前港股階段與歷史上數次暴跌階段存在着一些相同之處。

一是經濟增速都在下行。

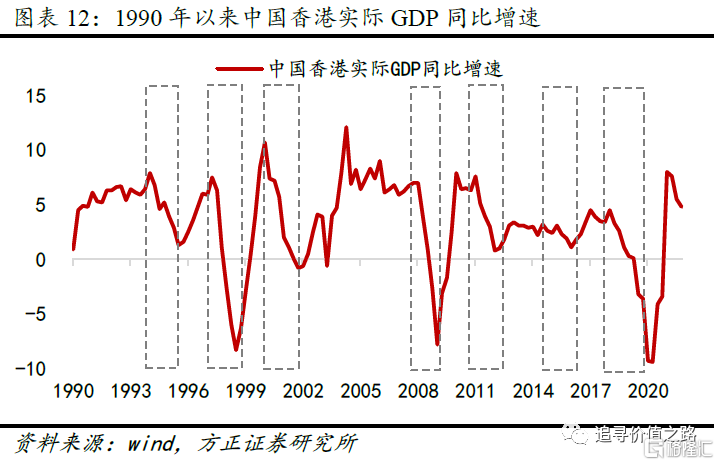

1990年以來港股的歷次暴跌調整都伴隨着經濟基本面的下行。1994年一季度後香港經濟增速開始放緩;1997年至1998年因為亞洲金融風暴經濟出現了深度衰退;2000年的互聯網泡沫危機拖累經濟開始下行;2008年全球金融危機中,香港地區經濟陷入深度衰退;2011年二季度起,香港經濟跟隨全球經濟開始了金融危機之後的二次探底;2015年至2016年期間,香港經濟增速也出現了小幅下行;2018年起由於全球經濟再度進入衰退,香港經濟再次開啟下行週期。

本輪港股市場的調整也不例外。在新冠疫情的影響下,2020年上半年,香港經濟增速加速探底,隨後在貨幣寬鬆和財政刺激的環境下,與全球經濟同步復甦。本輪經濟復甦的高點出現在2021年上半年,從二季度開始,香港地區實際GDP增速開始下降,當前的港股市場毫無疑問正處於經濟下行週期中。

二是貨幣環境收緊。

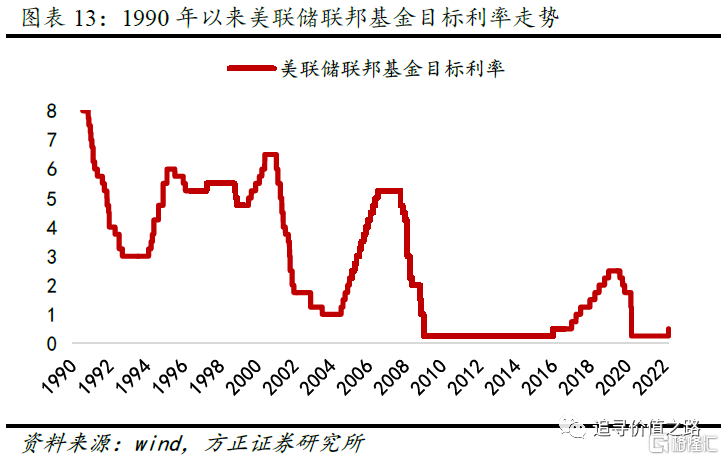

1990年以來港股的多次暴跌調整背後都可以看到貨幣環境的收緊。1994年美聯儲加息是當年港股暴跌的導火索;亞洲金融危機國際炒家的狙擊致使港幣利率急升、恆生指數暴跌;2001年互聯網泡沫破滅前美聯儲持續加息;2004年至2006年美聯儲持續的貨幣收緊戳破了房地產市場的泡沫,帶來了次貸危機並最終演變成全球性的金融危機;2011年上半年,由於通脹壓力持續升温,中國內地貨幣政策大幅收緊;2015年底美聯儲正式開啟了貨幣政策正常化進程,2015年12月,美聯儲在金融危機之後首次加息,一直持續到2018年,此外,2017年10月,在加息的同時,美聯儲也開始縮表。

當前港股市場同樣處於流動性收緊的環境當中。美東時間2022年3月16日,美聯儲會後宣佈,聯儲貨幣政策委員會FOMC的委員會後投票決定,將政策利率聯邦基金利率的目標區間上調25個基點,升至0.25%到0.50%。這是美聯儲自2018年12月以來首次加息,本次會後,美聯儲預吿了這次行動將開啟今年的多次加息進程,並暗示最快今年5月的下次會議就開始縮減負債表的規模(縮表)。鮑威爾最新表態稱,“如果未來一次或多次會議上有必要加息超過25個基點,我們將這樣做”,這使得5月加息50個基點的概率大幅提升。此外,俄烏戰爭引發的恐慌也在一定程度上導致了港股資金的外流。

三是內外部風險事件衝擊。1994年的香港開始試行股票拋空制度,1997年至1998年的亞洲金融危機,2003年非典的爆發,2008年的全球金融危機,2011年歐債危機的蔓延,2015年的A股兩次和2016年的兩次熔斷,2018年的中美貿易摩擦不斷升級,2020年的新冠疫情,這些內外部的風險事件在一定程度上都加劇了市場的恐慌情緒。在此輪下跌的過程中,受政策影響較大的醫藥、科技板塊大幅拖累港股市場的表現,當前新冠疫情的反覆、俄烏戰爭以及國際形勢的日趨嚴峻複雜也為港股市場增加了不確定性。

1990年以來,歷次香港股市出現深幅調整之前都出現了長期大幅的上漲,市場本身積蓄了較大的調整壓力。如果將港股本輪調整以2021年底為界限分為兩個階段,那麼今年2月份以來港股的這一輪加速調整是在估值本身已經較低的情況下,再度出現的下跌,這是與以往港股暴跌的不同之處。

3

港股處於估值窪地,估值性價比凸顯

當前港股市場主要指數估值普遍處於歷史中樞水平之下,並且在全球主要市場中同樣處於較低位。我們認為港股市場在經歷超跌過後,目前處在估值窪地、配置價值凸顯。

由於疫情等因素造成的盈利衝擊給市盈率計算帶來較大幹擾,我們以恆生指數市淨率為例,觀察目前港股的估值水平。恆生指數於3月15日收盤時市淨率一度低至0.88倍,逼近過去20年的最低水平,經過快速反彈後仍處於自下而上7%的歷史分位數。與港股歷史數據對比,目前的估值處於平均值減一倍標準差的底部附近。港股目前整體處於向下有支撐,向上有空間的區間範圍。

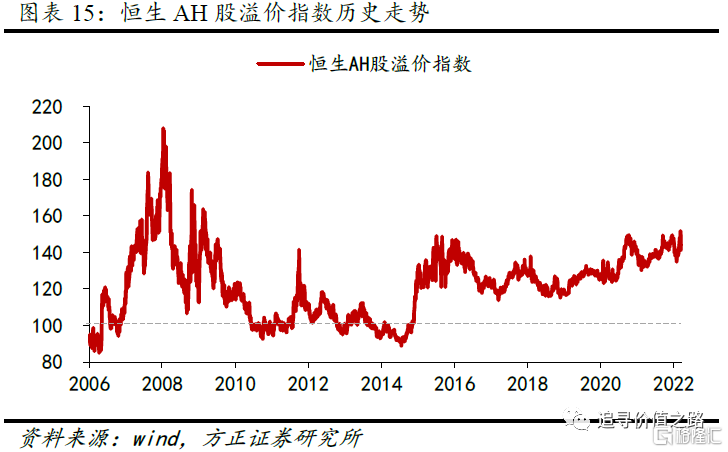

另一個角度來看,當前AH股溢價正處於高位。在發達經濟體的資本市場,同一公司在海外市場的交易價格通常高於在本地市場的股價,即海外股溢價現象。而在我國股票市場,同一公司無論是H股還是B股,其股價大都低於A股本地市場的價格,即存在本地股溢價現象,引起AH股溢價波動的原因,存在信息不對稱、流動性差異、需求彈性差異、風險偏好、分紅制度差異等多種解釋。

恆生滬深港通AH股溢價指數系統反映了在內地和香港兩地同時上市的股票的價格差異。指數走高,代表A股相對H股越貴。基於一些因素,A股相對於H股長期存在溢價現象(指數大於100)。2022年年初A股市場迎來一輪快速調整,而香港市場逆勢上漲,由此造成AH股溢價指數的小幅下行。但從長達十餘年的長期歷史來看,目前的AH股溢價仍然處於高位,港股市場估值性價比凸顯。

具體來看,截至2022年3月21日,“A+H”兩地上市公司共有143家,恆生AH股溢價指數為144.4,即將這些兩地上市公司按流通市值加權彙總來看,A股較H股溢價達44.4%。其中溢價率超過200%的公司有18家,溢價率在100%-200%之間的有50家。目前僅1家公司A股較H股出現折價,是銀行業的國內龍頭公司,溢價率為-8%。

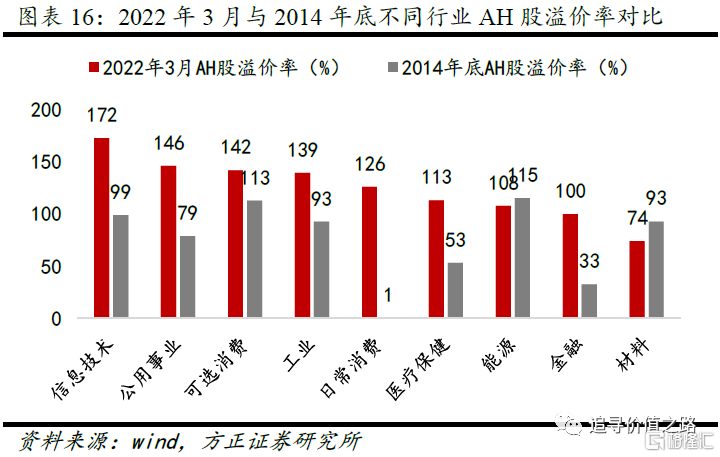

AH股溢價率情況存在巨大的結構性差異。從行業平均溢價率來看,截至2022年3月21日,A股較H股在信息技術和公用事業行業的溢價率最高,分別達到172%和146%。材料行業溢價率最低,僅為74%。自2014年底滬港通開通以來,日常消費和金融行業溢價率提升較多,材料行業溢價率大幅下降。從AH股溢價率與市值的關係來看,存在着大市值企業A股溢價率較低,而小市值企業的A股溢價率較高的現象。這主要因為小市值企業存在信息不對稱以及市場投資者結構不同,使得A股與港股市場對大市值企業的估值更為接近。