作者 | 美股研習社

數據支持 | 勾股大數據(www.gogudata.com)

阿斯麥(ASML)成立於 1984 年,總部位於荷蘭費爾德霍芬,是全球光刻解決方案的龍頭。成立以來,阿斯麥以創新為生命線,不斷研發新產品,先後成功研製出步進式光刻機PAS 5500、雙工作台、浸入式光刻機及 EUV光刻機,逐步從一家名不見經傳的小公司發展為光刻機領域的霸主。

截止22年3月21日收盤,阿斯麥22年至今漲幅為-14.22%,跑輸同期標普500指數(SPY:-6.15%)、納指100ETF(QQQ:-11.9%)及費城半導體指數(SOXX:-12.73%)的漲幅。今年以來股價表現弱於納指和板塊指數,主要由於供應鏈問題(原材料、海運等)。

01 遠水不解近渴:關鍵設備和材料短缺

當前,阿斯麥擁有700家產品相關供應商,其中200家是關鍵供應商。從需求曲線來看,阿斯麥需要將產能提高50%以上方能滿足擴產帶來的需求激增,而由於不少新建制造設施在2024年之前不會投產,因此產能擴張仍需一些時日。

例如,阿斯麥設備中最關鍵且最複雜的部件「由德國製造商卡爾蔡司(Carl Zeiss)製造的鏡片」的生產,背後需要走完申請許可證建造新的無塵室、訂購製造設備、僱人等一系列流程,耗時超12個月。

在這樣嚴峻的供應挑戰下,俄烏衝突更是雪上加霜。

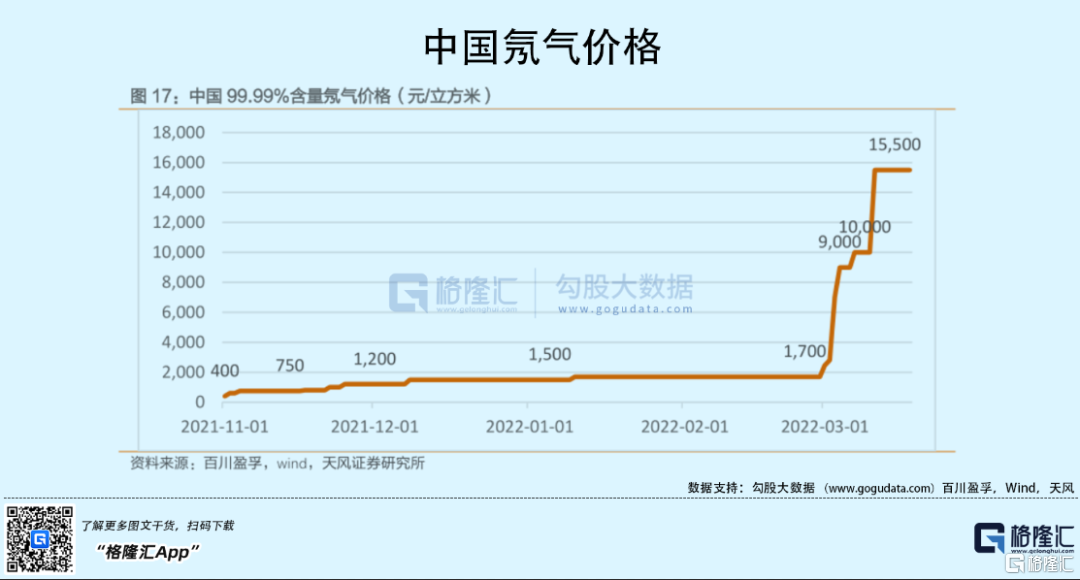

受俄烏衝突影響,烏克蘭供應半數氖氣的業者停擺,部分外國買家轉換至中國供應商。當前,氖氣在中國的報價已飆升近九倍,預計中國對全球氖氣的供應占比可能會由目前的30%增至50%。

為什麼氖氣這麼重要呢?那是因為在半導體工藝中,惰性氣體是一種重要材料,且無法被替代,氖氣是其中關鍵的一種。尤其是在光刻工藝中,產生DUV光源需要用到多種惰性氣體,與鹵素分子混合後,再使用電子束能量激發才能產生DUV波長的光,最後再用於芯片製造。

全球約45%-54% 的半導體級氖氣供應源於烏克蘭,是芯片製造的關鍵原料。氖氣成本的上升以及後續可能的斷供,都給緊缺依舊的半導體供應蒙上了陰影,首當其衝的是全球光刻機龍頭——阿斯麥。對此,阿斯麥曾表示,公司使用的氖氣中只有不到20%來自烏克蘭。

據Trend Force分析,目前半導體廠商都有庫存,且其他地區依然能供應氖氣,俄烏短期內不會影響半導體生產,只不過供應量減少可能會導致價格上漲。但如果衝突持續下去,半導體的生產可能會受到打擊。如果庫存在 4 月份耗盡,而半導體制造商在世界其他地區沒有鎖定訂單,這可能意味着更廣泛的供應鏈限制(無法為關鍵客户製造最終產品)。

那有沒有其他的解決方法呢?其實是有的,但遠水解不了近渴:除俄烏之外的公司也可以啟動氖氣的生產,然而需要9個月-2年的時間才能實現供應。另外還有個嚴重的問題——如果氖氣供應緊縮被視為是暫時的,公司可能不願意投資。

02 製程升級驅動:市場對光刻機需求愈加旺盛

阿斯麥供應吃緊的另一面,是下游需求的火爆。

近年來下游需求持續旺盛,推動一輪半導體的超級週期,半導體廠商們不斷加碼數十億美元的擴張計劃,這也就一路推升阿斯麥的業績和股價。

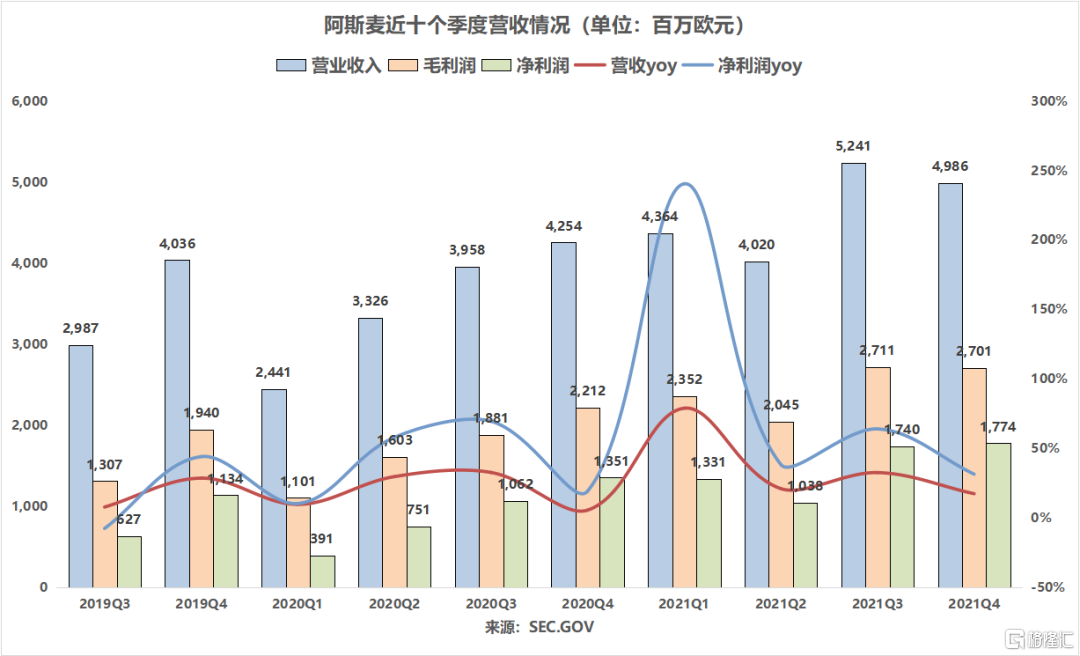

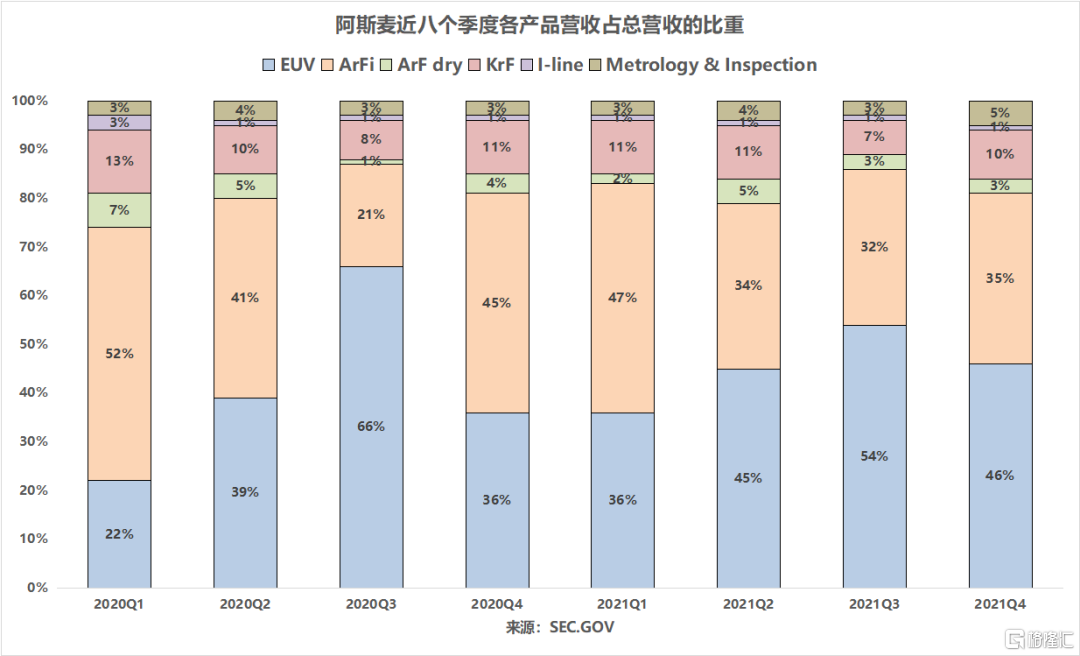

回顧阿斯麥最新一季財報,數據和指引都十分亮眼。由於市場對光刻機的需求依舊高漲,再加上製程升級趨勢的推動,使得阿斯麥21Q4營收雖略低於預期,但淨利、EPS均大增30%以上(大超預期)。

從全年來看,21年阿斯麥淨利潤、EPS均同比大增超65%,毛利率首次突破50%,達52.7%,淨利率首度站上30%大關,量價齊升的邏輯妥妥的。

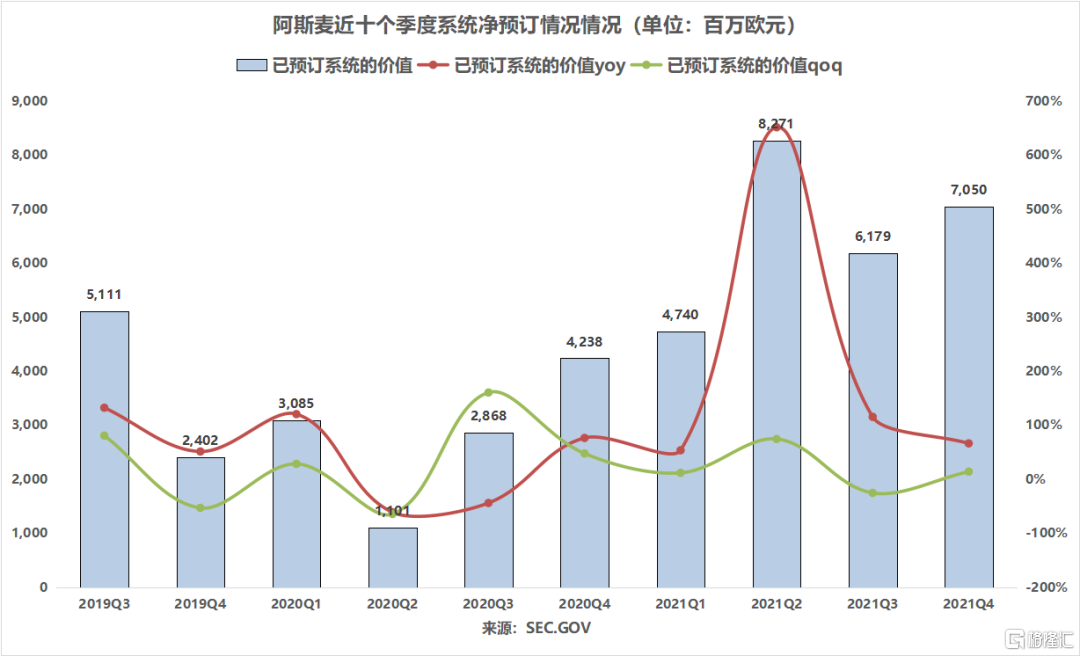

2021年阿斯麥淨訂單額同比增132.4%達262.4億歐元,較去年同期翻了一倍多。21Q4阿斯麥的淨訂單額為70.5億歐元,其中0.33NA和0.55NAEUV光刻機的訂單額達26億歐元。邏輯客户仍是新訂單的主要驅動力,佔到總訂單份額的77%。

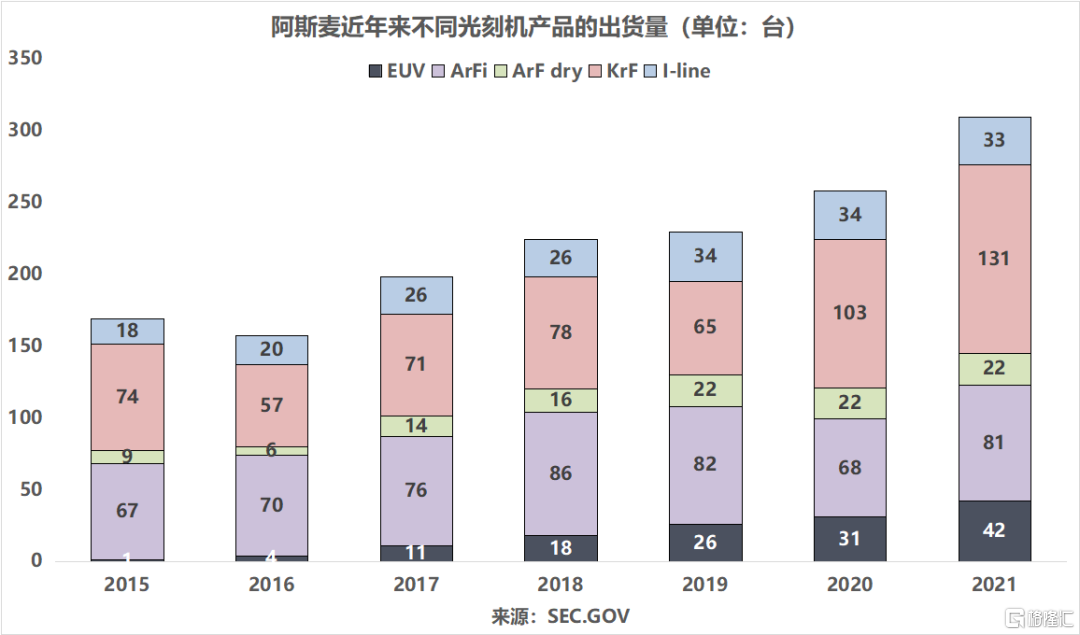

阿斯麥的絕對優勢來源於EUV系統的100%壟斷和在Arfi市場(90%)中的領先地位。隨着製程工藝的提升,芯片代工商對EUV光刻機的需求明顯增加,預計到2025年,全球運行的光刻機中,EUV光刻機所佔的比例將超過60%。在21年,阿斯麥共交付42台EUV光刻機(略低於預期的45-50台),部門營收達84億歐元,佔總營收比重45%。

DUV光刻機ArFi(浸沒式)始終保持着穩定的需求量,成為阿斯麥第二大熱銷產品及營收的主要來源。21年 ArFi(浸沒式)DUV光刻機共出貨81台,貢獻了37%的營收,平均每台約0.85億歐元(約合人民幣5.95億元)。

未來,ASML預計其0.55高NA EUV系統將在2025年前用於大批量生產。因此,進入亞3nm工藝只能通過ASML的高NA機器實現。而業界普遍認為,先進製程3nm發展至2nm最關鍵在於下一代EUV設備的熟練生產。

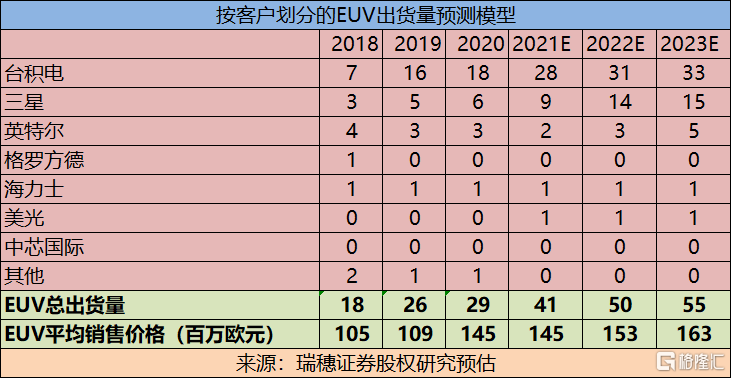

台積電大幅提高資本支出(三年千億美元支出計劃),多數用於先進製程;英特爾、三星也積極投入相關設備的預定採購;SK海力士開始採用EUV光刻機,將在未來5年大力採購;美光則計劃在24年開始安裝EUV光刻機…

據阿斯麥統計,21Q4 High-NA EUV(TWINSCAN EXE:5000)系統已有5台在手訂單,業界推估每台報價已約3億美元(約合19億元人民幣),來自台積電、三星和英特爾這三大主要客户。

03 結語

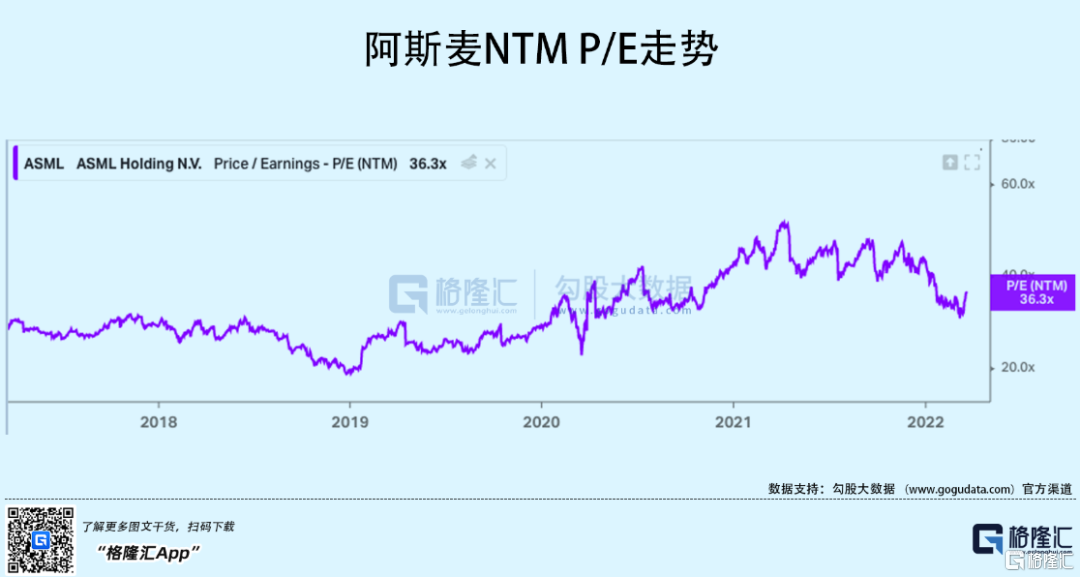

阿斯麥最近的回調,使得其溢價估值恢復到了具有吸引力的水平:目前NTM P/E 36.3x,處於合理偏低位置。而未來十年,全球半導體軍備競賽將持續推動阿斯麥的營收和盈利的增長。

據Jefferies分析師Mark Lipacis的研究,隨着產能持續擴張,晶圓廠所需設備的需求是長期性質的。Lipacis表示,其覆蓋的許多半導體設備類股票的PE值在未來三到五年將抬升10%-20%。基於目前這些股票的交易價格已回調25%左右,他認為當前的風險回報比“特別令人信服”。