本文來自:中信建投期貨,作者:魏鑫 吳蓉宣等

要點速覽

1.非洲豬瘟發生以來,區域間價差出現了明顯的變化,西南西北相對走弱,華中華南相對走強;

2.我國區域間價差有一定的季節性,旺季南北價差高,淡季價差低;

3.價差和價格本身呈現顯著的相關關係,

4.在自由流通的環境下,區域價差本質上是由生產成本和調運成本決定的;

5.由於區域間的供給受政策、投資、市場節奏等多個因素影響,並不會完全匹配經濟性的資源稟賦,區域間的供需差距是價差形成的直接原因;

6.調運政策的變化,限制了生豬的自由流動,導致區域間的供需差距無法調和,會加大區域間的價差。

正文

我國幅員遼闊,各地開展養殖業的稟賦不同,有的地方接近原料產區,具有成本優勢,有的地方接近豬肉消費集中地,具有銷售優勢。

通常情況下,生產資源更富集的北方地區,具有一定的成本優勢,當地供給大於需求,從而生豬價格也比南方更低。長期以來,我國採取北豬南運的方式來實現生豬全國供需的平衡。

資本的投資選擇,企業的養殖佈局,貿易流與養殖結構,市場的供需平衡,都和區域價差相關。這些都是驅動我們從價差這個層面來探尋生豬市場奧祕的動因。

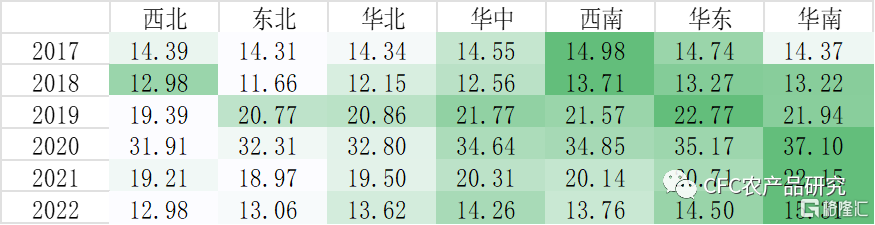

我們按照行政地理區劃,把全國劃分為西南、西北、華南、華中、華東、華北和東北七個區域,可以從下表看出,各區域間有明顯的價格差距。同時,在過去的5年的時間內,區域間價格的相對水平也在變化。

表1:各區域生豬價格(元/公斤)

數據來源:國家糧油信息中心,中信建投期貨

以華中地區為參考系,西北、東北和華北屬於低價區,而西南、華東和華南則屬於相對高價區,北弱南強的局面突出。不過在非洲豬瘟發生之前,西南地區是豬價的領跑區域,而在非洲豬瘟發生之後,華南地區則成為價格的領跑區域,西南地區的價格在近兩年甚至低於華中地區,西南地區養殖存在相對劣勢。

瞭解區域價差,明確價差形成和變化的原因,對於我們判斷區域間生豬市場情況有重要的指導作用。本文將從事實、原因和政策三個方面探討生豬區域價差。

1

事實:區域價差的近期表現

自2018年1月至今,我國的南北價差經歷了“走擴-走縮-再走擴-再走縮”兩輪變化。2020年2月,南北價差的峯值達到5.61元/公斤,而到今年2月,已經回落至1.24元/公斤。但即使已經回落至此,也仍高於非洲豬瘟發生前2018年2月的價差1.0元/公斤的水平。

我們首先從價差與豬瘟、季節性、價格的相關性三個方面來介紹價差變化的事實。

1.1非洲豬瘟發生後的價差變化

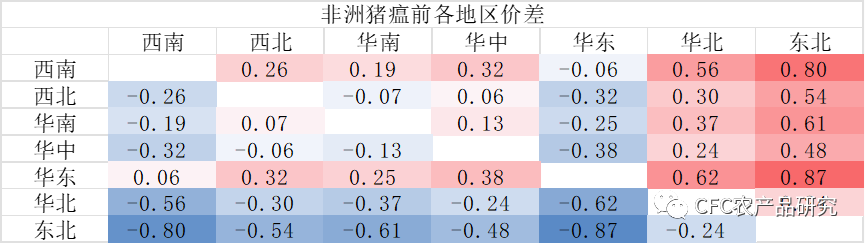

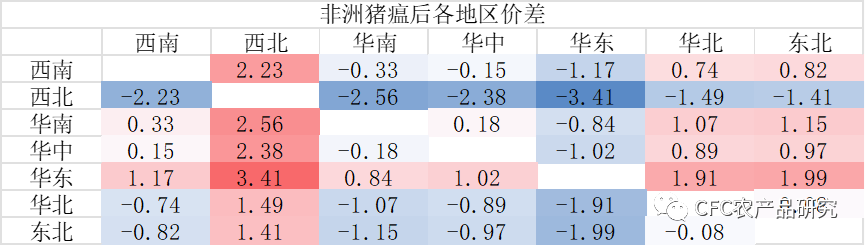

將非洲豬瘟前(2018年前8個月)與非洲豬瘟時(2019年整年)的7大區域的價格做一個對比,我們看出區域間差距明顯變大,且在非洲豬瘟前,東北與其他區域的差異最大,而豬瘟後則變為了西北。

表2:非洲豬瘟前(2018年)七大區域價差關係(元/公斤)

數據來源:國家糧油信息中心,中信建投期貨

表3:非洲豬瘟爆發時(2019年)七大區域價差關係(元/公斤)

數據來源:國家糧油信息中心,中信建投期貨

我們認為,並非西北地區豬價變化大,而是在其餘地區豬價受豬瘟影響嚴重時,西北地區相對穩定。華中-西南和東北-華北,這兩個區域的價差在豬瘟發生後反而縮小了,我們認為,這些變化同非洲豬瘟發生的過程以及區域間供應恢復的程度有關。

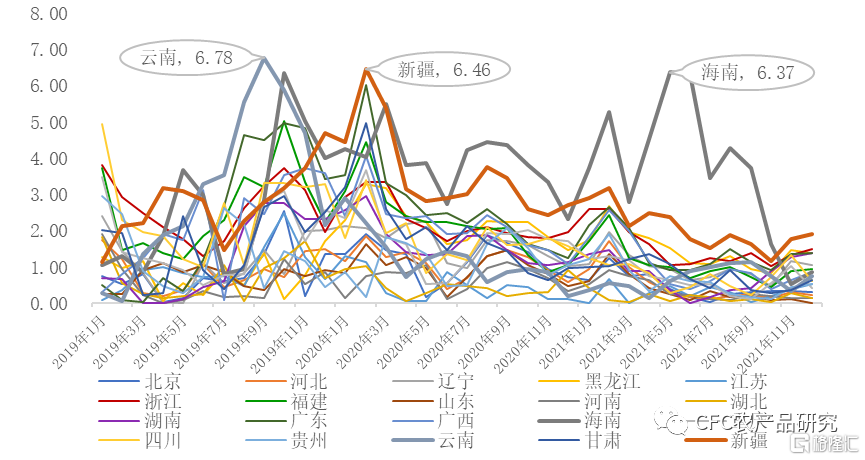

在非洲豬瘟發生後,各省的價格偏離值(同全國平均價格)和非洲豬瘟在各地的嚴重程度也呈現明顯的相關性。

圖1:2019-2021年間20個主要省份與全國均價價差絕對值(元/公斤)

數據來源:國家糧油信息中心,中信建投期貨

2019到2021年間,平均來看,與全國均價差距最大的是海南,3年來平均高於全國均價3.39元/公斤;其次是新疆,3年來平均低於全國均價2.79元/公斤。

若分時期看,2019年價格偏離全國均價最大的是9月的雲南,低於全國均價6.78元/公斤;2020年價格偏離全國均價最大的是2月的新疆,低於全國均價6.46元/公斤;2021年海南的豬價格外醒目,在其他省份的價差都在縮小時依然保持堅挺,於5月達到最大價差,高於全國均價6.37元/公斤。

新疆、雲南和海南在價差上出現了相反的表現,這很大程度上也是由於非瘟帶來的影響以及區域產能變化不一帶來的結果。

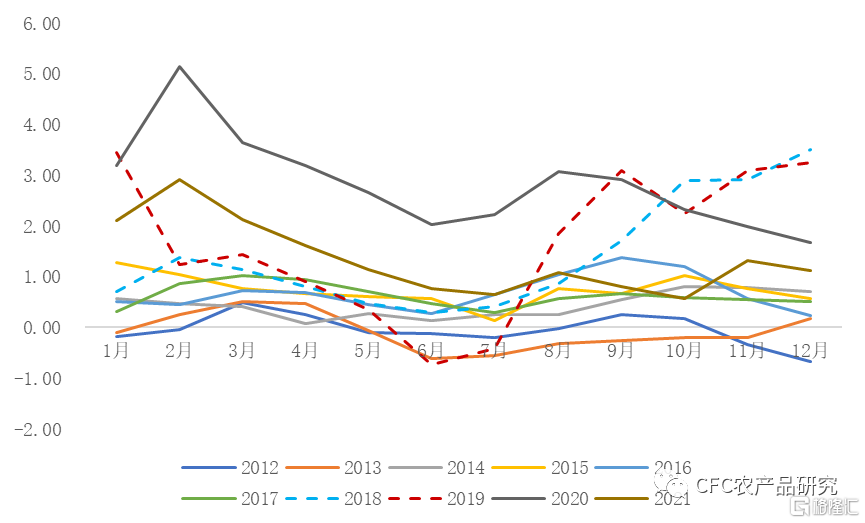

1.2 價差有季節性

區域消費季節性的差距、各地供給結構的差距以及調運流向季節性的轉變等多方面因素使得我國生豬南北價差呈現有規律的季節性波動。

圖2:2012-2021年間南北平均價差的季節性變化(元/公斤)

數據來源:國家糧油信息中心,中信建投期貨

如上圖所示,我們可以看到,除受非洲豬瘟影響嚴重的2018年後半年和2019年,其他時間段的區域價差的年內走勢有一定的規律性。南北價差會在2月達到一個小高峯,之後3,4,5,6月逐漸走縮,再在8,9月左右達到第二個小高峯。部分區域冬季偏好大豬、南方季節性醃臘需求的增加是價差變動的主要原因。

18和19年,由於非洲豬瘟的影響,價差的季節性規律被打破,我們將在後一節再詳細解釋。2020年和2021年,價差再次恢復了季節性波動的規律,非洲豬瘟帶來的直接影響減弱。

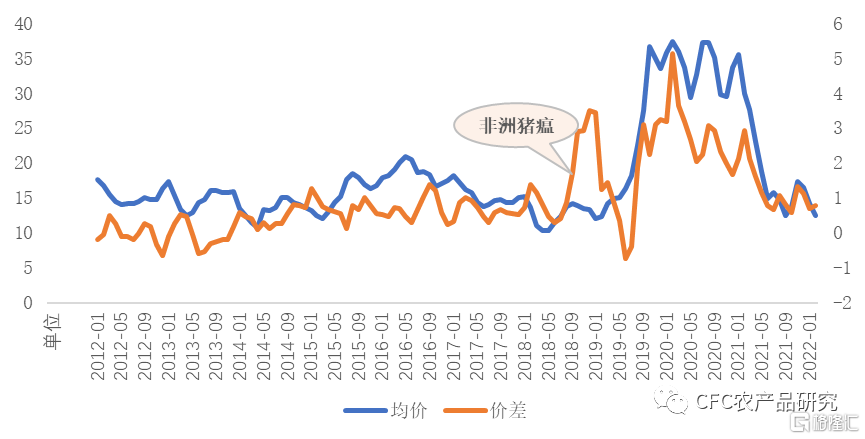

1.3價格越高價差越高

2019年下半年,生豬價格暴漲,區域價差也被快速拉大。價格是價差的計算基準,價格水平提升,價差隨之增加。從邏輯上來説,運輸損耗、要求利潤率等區域價差的決定因素都以百分比的形式呈現,這是價格較高時價差較高的底層原因。

圖3:2012-2022年間全國均價與南北價差的變化(元/公斤)

數據來源:國家糧油信息中心,中信建投期貨

價格與價差的相關係數為0.69,具有顯著的長期相關性。非洲豬瘟前後,豬價翻了2.5倍,價差翻了3倍。

除此之外,價差的變化相較價格變化具有一定的滯後性,即在豬價先出現拐點後價差再出現拐點,滯後期在1-3個月左右。

2

價差形成和改變的原因

價差的形成和改變是多種因素糅雜後產生的結果,但歸根結底是由各地的生產成本,供需分配,運輸條件所決定的。

生產成本的差異是一項長期且基礎的底層原因,而供需的不匹配則是導致區域價差的直接原因,成本低的地方不一定需求量大,因此需要將產能溢出的地區的豬運往高價且缺豬的地區。當生產成本加上運輸成本後依舊低於其他地區的生產成本時,調運也就由此產生了。

而成本,供需,運輸條件有了變動,價差也就隨之改變了。

2.1成本是價差的底層邏輯

生產成本是決定區域相對價格高低的一個長期因素,在銷售價格相似的情況下,生產成本更低的區域具有更大的利潤空間。生產成本主要包括了飼料、豬苗、獸藥、疫苗、人工、水電、設施設備折舊等。在飼料和人工方面,北方相較南方都有明顯的優勢,總體上看北方養豬成本會更低一些。

通常情況下,在生豬的養殖成本中,飼料成本佔到了60%以上。飼料大部分由玉米和豆粕構成,假設飼料中玉米和豆粕的佔比為65%和15%, 2015年至今各大省份每噸飼料中玉米和豆粕的平均成本如下圖所示。

圖4:2015-2022年間七大區域的每噸飼料中玉米和豆粕的平均成本(元/噸)

數據來源:wind

玉米價格北低南高,豆粕價格西北高東南低,綜合來看西南、華中、華東和華南價格飼料原料綜合成本偏高,而東北地區的價格則相對較低。按照3.3的育肥階段全程料肉比,單頭120公斤出欄生豬在玉米豆粕上的成本差距,東北和西南就達到了50元/頭左右(過去五年平均價格,非當前價格)。當然,部分區域有當地相對低價的飼料來源如小麥、稻穀等,可以略微減輕成本差異。

育種階段從本質上來講,也主要受到飼料成本的影響,從仔豬價格的角度看,其同肥豬價格的區域價差結構也基本一致。

除此飼料成本之外,温度和濕度等氣候條件也是影響養殖效率進而影響生產成本的因素。

在適宜的温度(15°C-27°C)下生豬的生長才是最快的,過低或過高的温度都可能影響生豬的生產性能。過於寒冷的氣温會影響仔豬的存活率,肥豬也會因為其皮脂和過於簡單的消化呼吸系統,容易患上各類呼吸道疾病和腹瀉;而高温會使生豬食量下降,增重緩慢,還會增加肥豬繼續猝死症的發病率。

在濕度方面,過於乾燥會造成豬舍灰塵大量漂浮,不利於生豬的呼吸系統;而潮濕也會妨礙到生豬的散熱功能,加重高温的危害,同時還會滋生細菌加大生豬患病的機率。

北方與中部大部分地區冬天的氣温在零度以下,尤其是東北地區,夜間的温度則可能降到零下三十度以下;南北地區夏季均有高温,而南方的潮濕又加劇了體感温度,使之更加悶熱;西北地區常年氣候乾燥,而南方則常年保持高濕度的環境。不同地區的這些環境因素都有可能會影響生豬的發病率和死亡率,在無形之中增加生豬的養殖成本,即使豬舍使用了空調和通風設備等手段來調節這些不利因素,購買和支撐這些設備日常運轉的資金也會間接的增加成本支出。

2.2 供需是區域間價差的直接原因

成本的區別是底層邏輯,而區域間的供需差距則是直接原因。

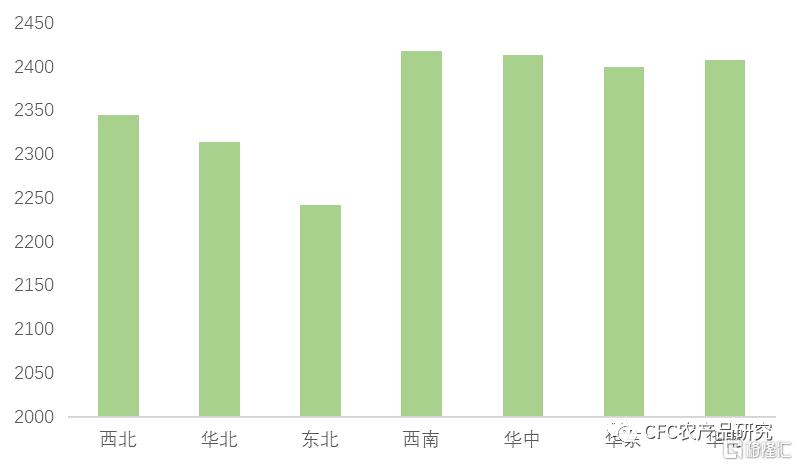

我國生豬產能分佈集中在西南、華東和華中地區,根據統計局各地調查隊的數據,2021年各省份生豬出欄數的前五名分別為四川(6314.8萬頭)、湖南(6121.8萬頭)、河南(5802萬頭)、山東(4401.7萬頭)和雲南(4192.2萬頭)。

需求方面,我國豬肉消費集中在華東、西南和華南。人口數量和對豬肉的偏好是這些地區消費量較大的主要原因。東南沿海地區經濟發達,人口密集,而西北地區雖地域廣闊,卻人口稀疏;其次,北方有許多牛、羊的牧區,作為替代品的牛羊擠佔了小部分豬肉的市場,而南方的飲食習慣對豬肉的依賴性更強。

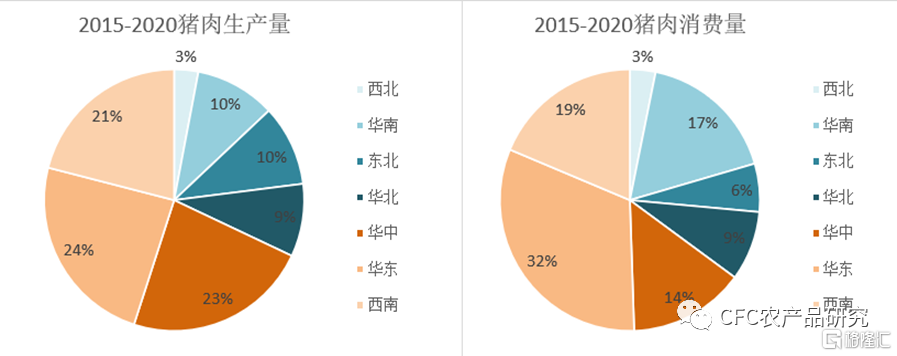

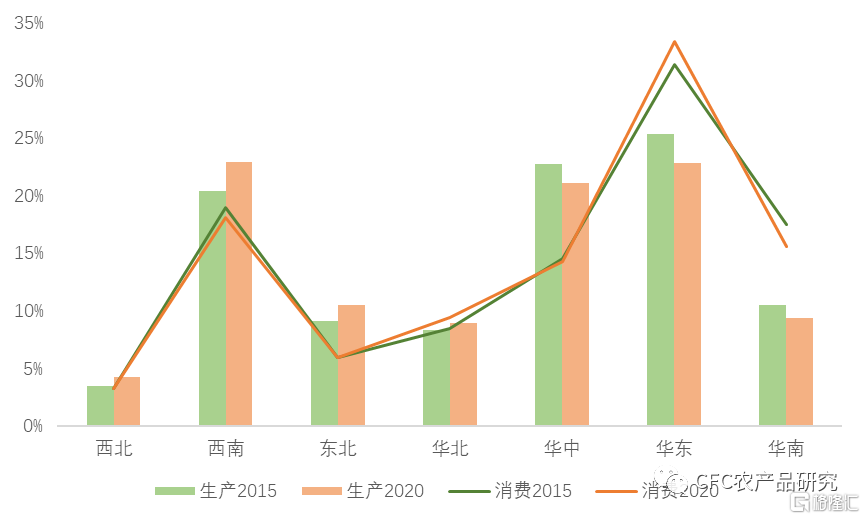

圖5:七大區域豬肉生產與消費佔比

數據來源:國家統計局

華東、華中與西南的豬肉產量,佔據了豬肉總生產量的68%。而在豬肉消費量方面,華東地區穩居第一,隨後是西南與華南。華東的生產量最高,消費量也最高,既是豬肉最大的產地,也是豬肉最大的銷地;北方各地與華中地區生產量大於總消費量,是生豬和豬肉的調出區域;而華東與華南地區的豬肉生產量明顯小於豬肉消費量,因此價格領跑全國。需要注意的是,這裏的數據採用的是豬肉產量和消費量的佔比,而非生豬出欄量和豬肉消費量的佔比,後者的區域間差距實際更大。

針對生豬產銷錯配的狀況,區域調運應運而生。北豬南運既減少了北方多餘的豬,維持了北方的豬價,又補上了南方豬肉的缺口,降低了南方的豬價,兩方的豬價在調運的調節下縮小到養殖成本差距和調運成本的構建的平衡線附近

2.3 非瘟轉變供應,調運影響流動

2.3.1非瘟前後,區域供需導致價差與成本相異

2018年8月,非洲豬瘟發生,其路徑從北到南、從東到西,在不同區域影響也不同。非洲豬瘟造成生豬分區域分階段的大量死淘,使得原本已達到相對平衡的各區豬價嚴重失衡,南北價差迅速擴大。

非洲豬瘟發生的同時,各省保供政策、全國和地方企業的分區域擴產,導致區域間供給數量也產生了明顯的變化。對比非洲豬瘟發生前後的區域豬肉生產情況,我們也能夠看到這一點。

圖6:2015年和2020年各區豬肉生產/消費量佔全國的百分比對比

數據來源:國家統計局

通過比較各區域產銷佔比的消漲,我們發現,豬肉消費佔比除華東區外,其餘的變化並不明顯。在豬價上漲的情況下,相對富裕的華東人民對豬肉的需求剛性更強。

各區域豬肉生產佔比則有着較為明顯的變化,由於華中和華東地區受非瘟影響較為嚴重,被西南、西北和東北等地區搶佔了不少份額,而華東地區在消費佔比上升了2%的同時產能佔比又下降了2%,供需矛盾最為激烈。

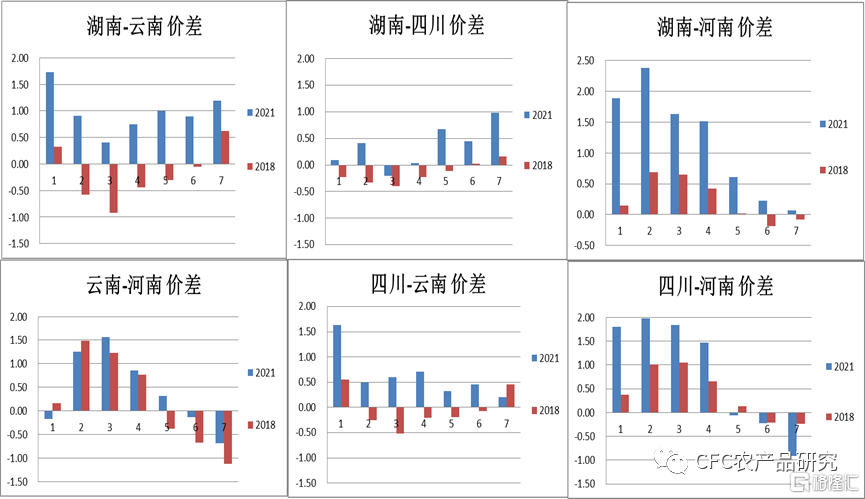

若再細分至幾個重點省份,可以看出豬瘟前後供需和價差的不少改變。

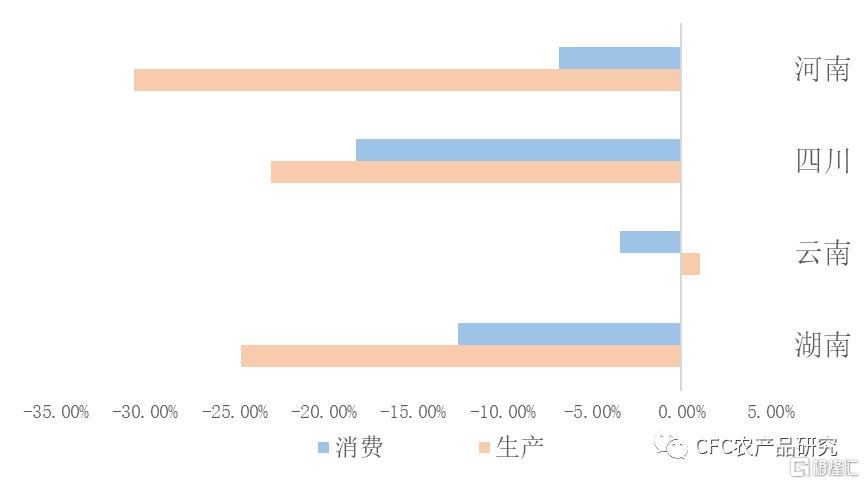

圖7:非瘟前後(2018vs.2021)四大省份豬肉生產/消費量變化

數據來源:國家統計局

圖8:非瘟前後(2018vs.2021)四大省份的價差變化(元/公斤)

數據來源:國家糧油信息中心

首先,所有區域間2021年的價差都大於2018年的價差。

其次,多個地區價格關係顛倒,湖南-雲南、湖南-四川和四川-雲南這三地表現最為明顯。在2018年前,大多數時候豬價的表現形式為:雲南>四川>湖南;而在2021年則反了過來。從我們非瘟前後產銷增減的變化圖表上也可以看到,非瘟之後,雲南受影響稍小、產能擴張快,豬肉生產量較豬瘟前甚至上漲了1.04%,價格自然就降低了,而湖南和四川的豬肉生產量均因產能去化大幅度下滑,其中四川的消費量下滑幅度也比較大,對沖了部分供給下行的衝擊。

從湖南-河南的價差關係上看,2021年兩地的價差要比2018年的價差高出不少,儘管從供給側來看,河南受到非洲豬瘟的影響更大,但除了本區域的供需之外,湖南南方面臨更多更直接的銷區需求。

總的來看,當前生豬的區域價差在多地已經超過了成本差距所能解釋的範圍,核心還是由於豬瘟之後,區域供需的不平衡和不匹配。豬瘟影響小、恢復快的區域,儘管成本更高,但不一定能實現更高售價。而又由於新的供給一旦形成,要實現去化又需要更多的時間。因此,在未來一段時間,部分區域的養殖競爭將比全國平均水平更激烈。

2.3.2初期調運拉大區域價差

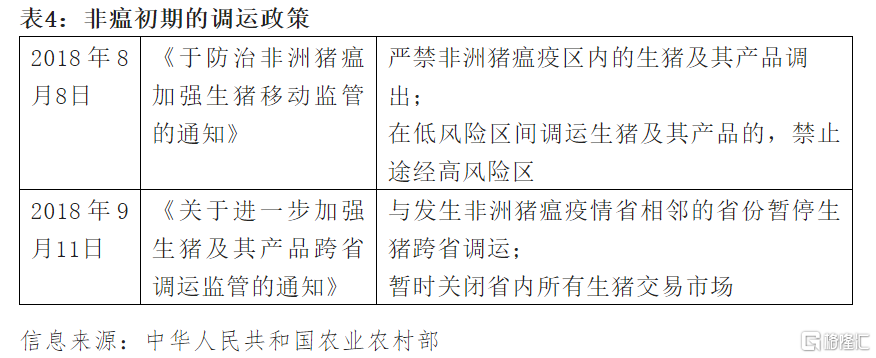

非瘟發生的第一時間,為了防止疫病的快速蔓延,政府出台了跨省調運限制的政策,切斷了各省間供需流通與調配。而調運是我們平衡各地生豬產能的主要手段。產區生豬出不去,銷區供應缺口也得不到補充,呈現出階段性的區域價格扭曲。

2018年末,我國爆發疫情的省份有8個,而疫情省的相鄰省份有10個,其中包括了河北、山東、湖北等幾個養豬大省,整體覆蓋了東北、西北、華北、華中、華東、東南地區。按照當時的相關政策,至此我國生豬由北向南的運輸線路受到嚴重阻礙。

圖9:非瘟初期的調運限制區域

信息來源:中華人民共和國農業農村部

圖10:非瘟初期部分省的價格走勢

數據來源:國家糧油信息中心

調運限制出台後,主產區一方面本身供大於求,另一方面有恐慌出欄的狀況,生豬價格大幅下跌,如河南、山東、黑龍江;而主銷區供小於求,生豬價快速上漲,如浙江、廣東。

浙江-河南的價差從2018年8月初的0.8元/公斤到9月底迅速擴大至8.44元/公斤;類似的還有浙江-黑龍江,在上述相同時間段中價差從1.53元/公斤飆升至7.61元/公斤。而廣東與浙江的境遇相同,廣東-河南和廣東-山東的價差也從8月初的0.85元/公斤和0.81元/公斤漲至10月底的5.78元/公斤和5.06元/公斤。

2.3.3非瘟常態化管控,調運繼續緩解不平衡

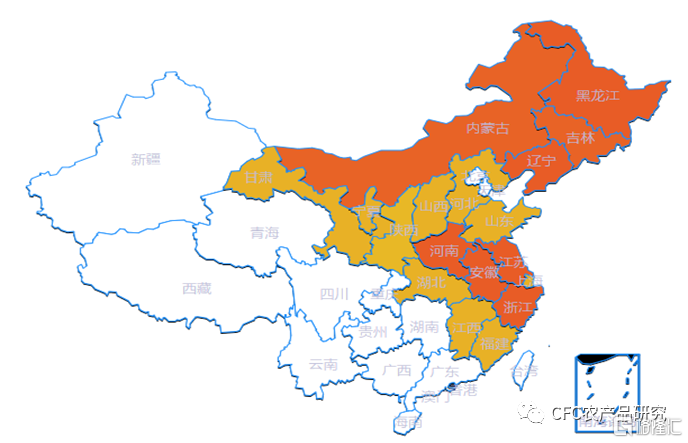

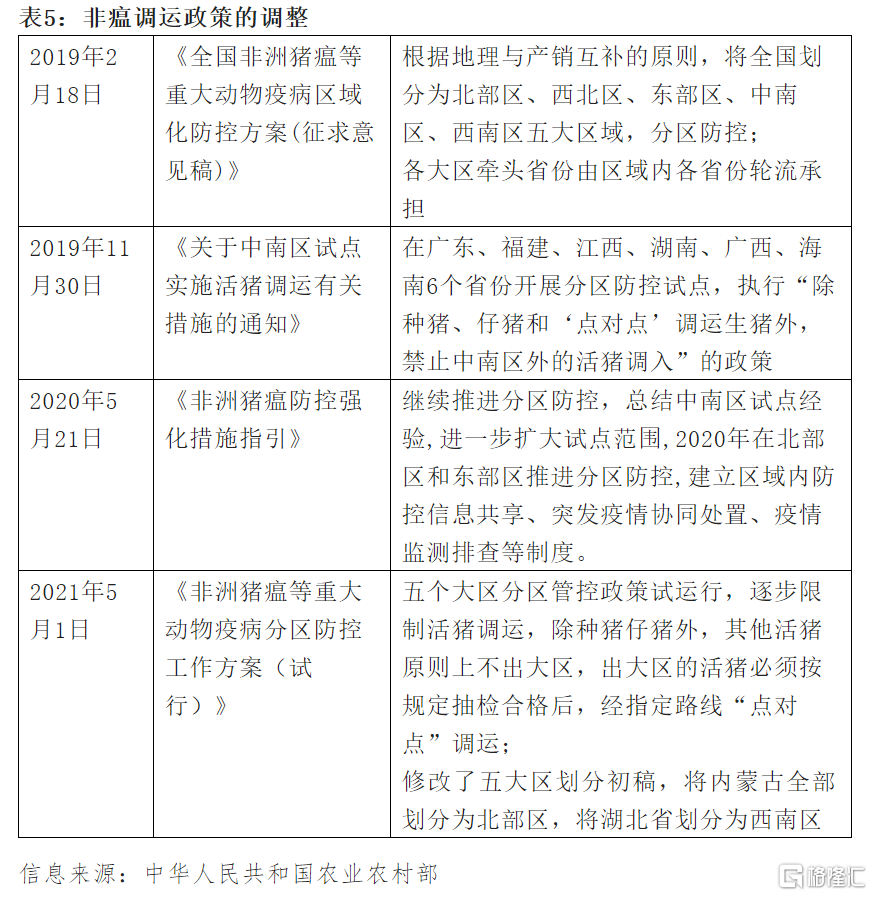

隨着非瘟蔓延和常態化管控的需要,政府對調運政策進行了逐步調整,提出了按照地理相鄰、產銷互錯等區域劃分原則將全國共分為5個大區的防控政策。核心是限制跨區、跨省調運,通過省內以及點對點調運,來平衡區域產銷。

五個大區分區管控政策於2019年便開始徵求市場意見並逐步實施,2021年5月1日正式全面試運行。根據《非洲豬瘟等重大動物疫病分區防控工作方案(試行)》所述的五大區具體劃分如下圖:

圖11:五大區劃分情況

信息來源:中華人民共和國農業農村部

這一政策的落地明確了監管要求,點對點調運的保留以及各地區自身供應的恢復使得區域間較大的價差逐步回落。

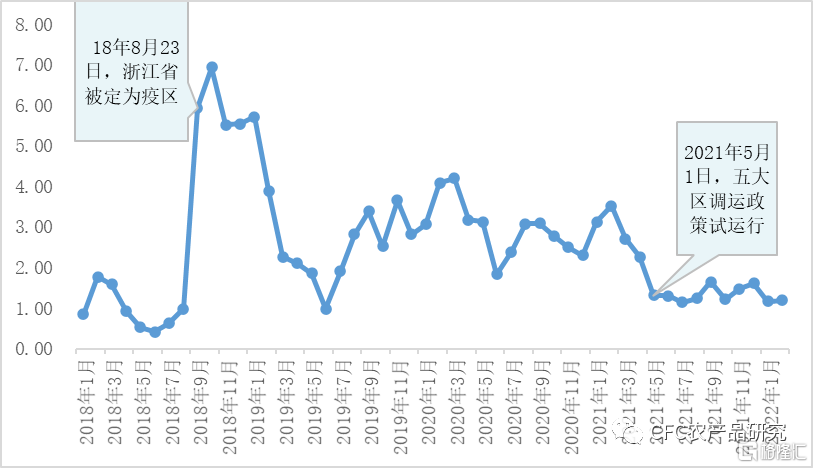

以浙江省為例,作為我國的生豬調入第一大省,浙江省非瘟前豬肉自給率為40.09%,非常依賴省外調運。在非瘟發生後,浙江同產區,例如河南,快速擴大了價差。而隨着地方保供要求帶來的自給率提升,以及分區防控調運政策落實後,整體價差逐步恢復。

圖12:自非瘟發生至今浙江-河南兩省的價差變化(元/公斤)

數據來源:國家糧油信息中心

綜上所述,中國不同區域的價差受到成本和供需兩個層面的影響,而非洲豬瘟由於在各省份發生的時間不同,嚴重程度也不同,在短時間上造成了各省間供需的不平衡,調運限制則阻礙了自由流通,使得價差的扭曲無法被及時修正。

3

政策指引下的價差

如今距離非洲豬瘟最初的爆發過了3年,生豬的價格在經歷了大漲大跌之後又基本恢復到豬瘟前的水平。根據農業部數據,2021年生豬出欄67128萬頭,年末存欄44922萬頭,全國的生豬產能基本恢復了90%以上,不過各省區之間的價差和非洲豬瘟前已經出現了長期且持續的變化。

正如上文所述,生豬區域價差的長期基礎是成本差距,直接原因是供需的區域差距,而在自由調運和非自由調運的政策下,區域間價差受供需不平衡扭曲的程度不一。成本的差距是根植於地理狀況,供需的差距則和養殖佈局有關,我們將在未來的文章中進行闡述,下面我們就政策方面提出一些看法。

3.1 從“調豬”到“調肉”

相較於調運生豬的可能產生的交叉感染、豬瘟擴散和高損耗率,調運豬肉的風險小了不少,農業農村部出台了相關政策要求改變傳統生豬調運方式,鼓勵生豬就地屠宰,實現養殖屠宰配套,從“調豬”轉變為“調肉”,降低由於生豬流通受阻出現的區域價差,在一定程度上平抑豬價,保障食品安全。

其實生豬養殖行業由“調豬”轉向“調肉”乃大勢所趨,而非瘟剛好加速了這一趨勢。這一轉變除了能防控動物疫病傳播和大面積流行外,還可以更好促進產業鏈上下游整合,在一定程度上緩解豬週期。

但遠距離的豬肉調運仍然受到多重阻礙,調運冷鮮肉必須有完整的冷鏈設施。屠宰場、冷鮮肉銷售商必須擁有相應的保鮮儲藏倉庫,運輸需要使用價格更昂貴的冷鏈車輛,在運輸途中温度必須恆定在0~4℃。而我國目前的配套冷鏈倉儲和物流設施並不完善,致使豬肉的冷鏈運輸並沒有在政策一出台後就迅速發展。

另一個問題則是生豬屠宰產能的匹配,儘管我國目前處於屠宰產能過剩的狀態,但屠宰生產的結構並不能完全滿足大量長距離的冷鮮調運。在企業分佈和設施設備上,都需要新的投入。我們可以看到,在本輪週期中養殖企業向屠宰進發的現象屢見不鮮,但光靠供應端的努力,依舊是不夠的。

在南方地區,熱鮮消費的習慣已經持續了較長時間,消費市場需要漫長的過程來實現轉變。隨着城市化進入深度階段,城市消費場景的不斷轉變,居民對生鮮消費具有更加理性、科學的態度,肉類消費習慣的改變也必然會發生。不過在轉換的漫長過程中,區域間價差的“不甚合理”的情況將依舊存在。

3.2 生豬調運繼續受控

非洲豬瘟在被傳入中國前已經在非洲蔓延了100多年的時間,非洲豬瘟在沒有疫苗和特效藥物的情況下,在我國也不會太快被消除,和非洲豬瘟長期共存是未來一段時間內必須要面對的。而防範疫病大規模傳播的重要手段就是限制生豬的無序調運,減少風險暴露。

但如前文所述,如今我國調運實施的是自2021年5月1日起開始了五大區分區防控政策,而對大區的劃分是根據各省的生豬淨調入/調出量來決定的,優先將大的產區和大的銷區分在同一大區內。目前來看這一政策是有效的,各省份間的價差並未再次明顯擴大,如前文所舉例的浙江-河南。

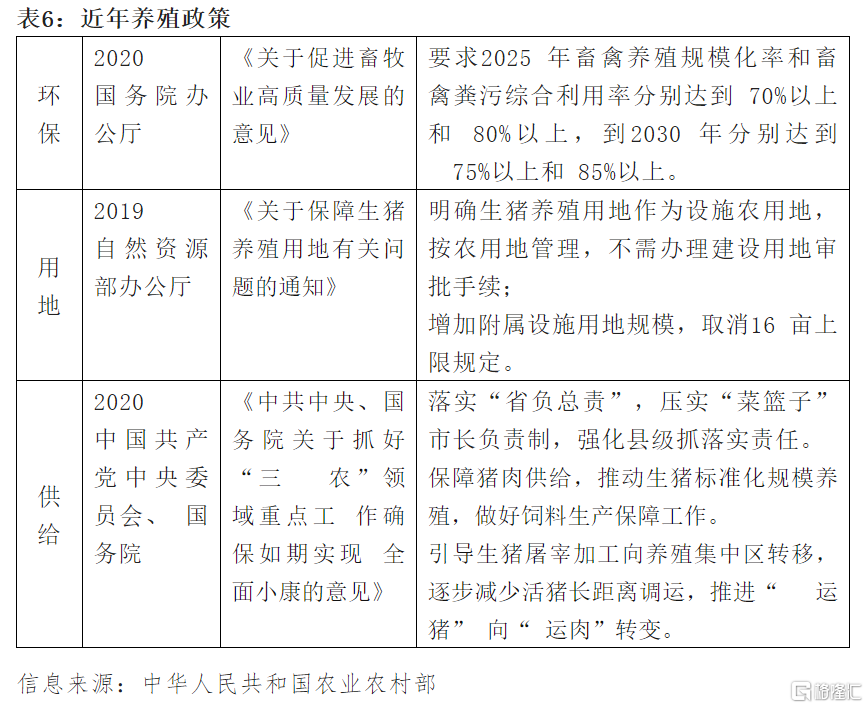

3.3養殖政策

在養殖政策方面,可以看出除了環保政策日益嚴格,其餘方面都向保供進行傾斜,尤其提到省長、市長負責制,更是要求各省市本身能夠形成自身穩定的供給。

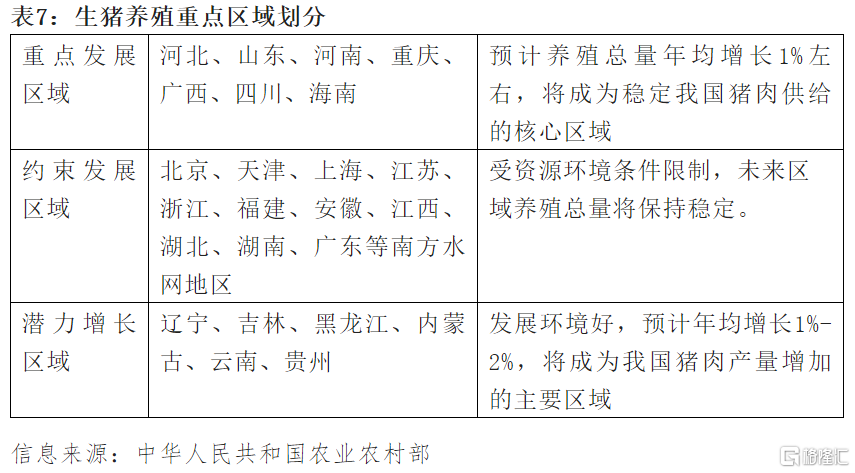

其實在2016年,農業農村部印發了生豬生產發展規劃:《全國生豬生產發展規劃(2016-2020年)》,具體劃分情況如下:

這一養殖分區的概念本來是針對各地養殖的資源稟賦,進行區域供給的協調,讓資源稟賦好的地區增加養殖,配合環保整治和食品安全管理要求,在全國範圍內調整養殖分佈。

而這樣的調整勢必涉及區域間供需的改變以及調運需求的增加,甚至進一步拉大主產區和主銷區的產能差距。

從某種程度上説非洲豬瘟的發生,一方面導致區域調運的受限,東部和南部銷區為保供紛紛增加本省產能,約束髮展區也在相對合適的區域建設新的產能;另一方面,重點發展區和潛力增長區受非洲豬瘟影響不同,而恢復速度不同,有的潛力增長區產能提升較快,但受限於調運和對應銷區產能的恢復,反而成為低價區,沒有能夠獲得養殖資源稟賦的優勢。

我們認為,未來的養殖政策,將繼續平衡保供、環保/區域稟賦以及食品安全三方面問題。關鍵時刻需要地區負責,但總體來説,全國一盤棋,才能獲得最優解。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm