$騰訊控股(00700.HK)$將於3月23日(週三)發佈2021年第四季度及全年業績。

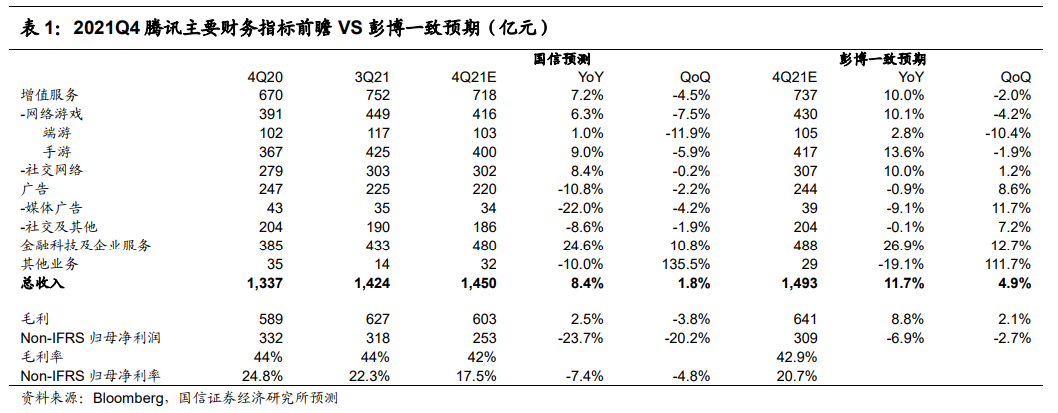

國信證券預計騰訊四季度實現營收1450億元,同比增長8.4%; 預計實現Non-IFRS下歸母淨利潤爲253億元,同比減少23.7%。

來源:國信證券研報《騰訊四季度前瞻:料宏觀疲弱影響廣告,淨利潤受投資力度加大和聯營公司影響》

該機構預測,騰訊收入增速放緩,主要由於未成年人防沉迷機制影響遊戲收入增速、宏觀需求疲弱,頭部廣告主遊戲、金融等受影響,導致網絡廣告收入下跌。由於公司投資力度加大,以及聯營公司也各自加大投入(影響分佔聯營和合營公司損益),預計公司Non-IFRS下歸母淨利率會下降至17.5%,同比降低7.4pct,環比降低4.8pct。

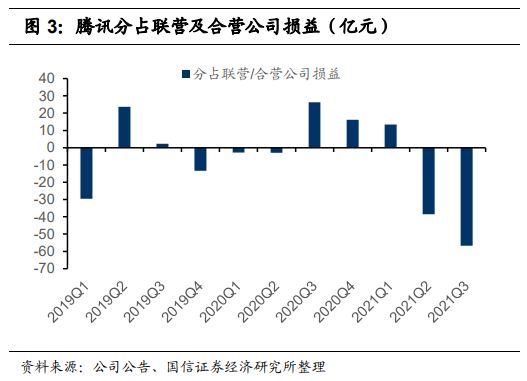

值得注意的是,國信證券表示,本季度騰訊調整後淨利潤承壓,主要系聯營公司的損益可能會影響騰訊的調整後淨利潤。聯營公司的虧損會造成公司的調整後淨利潤增速低於營業利潤增速, 但並非由公司的主營業務實際表現所致。

聯營公司指騰訊對其有重大影響力而無控制權或共同控制權的所有實體,通常持有20%至50%投票權的股權(非必須),也包括持股比例低於 20%但具有重大影響力(如騰訊擁有董事會席位),或持股比例大於50%但投票權低於50%的公司。

聯營公司的損益會按照權益法入賬,其中聯營公司的調整後淨利潤會影響騰訊的調整後淨利潤。今年以來,騰訊的聯營公司也同樣加大投入,如美團在2021Q3調整後淨虧損55億元。

綜合來看,騰訊對企業服務、遊戲、短視頻領域的投入仍在繼續,Non-IFRS下淨利潤增速放緩已在市場預期之內。新產品《英雄聯盟手遊》表現優異,後續遊戲pipeline依舊強勁;雲業務有望持續跑贏行業增速;視頻號加大運營力度、增長態勢良好;體內視頻號、騰訊會議、企業微信、騰訊文檔等優質產品尚未開啓變現,未來業務仍不乏亮點。國信證券認爲,現階段應重點關注收入增速,淡化調整後淨利潤指標。

具體分析如下:

1、網絡遊戲:預計收入增長 6%,未成年人防沉迷措施取得成效致增速降低

國信證券預計4Q21騰訊遊戲收入爲416億元,同比增長6%。其中,手遊收入爲400億元,同比增長9%;端遊收入爲103億元,同比增長1%。

未成年人防沉迷成效顯著,對遊戲收入的增速產生了一定的影響。未成年人防沉迷新措施於2021年9月生效,根據公司公告,2021年9月,未成年人在本土市場遊戲的流水佔比下降至1.1%,同比降低3.7pct。從絕對值來看,未成年人防沉迷新措施對公司的遊戲收入影響不大,但是會對增速有一定的消極影響。

2、網絡廣告:預計收入同比降低11%,宏觀需求疲弱,疊加頭部廣告主影響致使收入下滑,視頻號潛力可期

4Q21,國信證券預計騰訊網絡廣告收入爲220億元,同比減少11%,環比減少2%。其中,社交及其他廣告收入預計爲186億元,同比減少9%;媒體廣告收入34億元,同比減少22%。網絡廣告收入下滑, 主要受行業環境影響,包括教育、遊戲、互聯網保險等垂類廣告主投放減少,以及開屏彈窗專項整治行動影響了聯盟廣告供給。

3、金融科技及企業服務:預計增速25%,疫情影響下仍健康增長,雲服務增速有望跑贏行業

4Q21,國信證券預計騰訊金融科技及企業服務收入爲480億元,同比增長25%。該機構預計金融科技業務將維持同比和環比正增長,主要受益於商業支付交易金額的提升;同比增速降低主要因疫情反覆,線下消費受到消極影響。根據國家統計局,2021 年10 月、11月、12月,社會消費品零售總額同比增長4.9%、3.9%、 1.7%。雲服務收入預計仍將維持跑贏行業的增速,受益於政府與傳統行業的數字化進程持續推進。

雲服務投入加大及收入佔比提升可能會拉低該業務的整體毛利率。分業務來看,金融科技業務毛利率預計有望維持穩定或緩慢提升;根據微信公開課,微信支付此前的收入增長並不依賴小微商戶,該機構預計支付業務讓利小微商戶影響有限。

雲業務方面,根據1月11日企業微信發佈會,企業微信活躍用戶數已達1.8億,服務真實企業與組織數 超過 1000 萬,並已經正式打通騰訊會議和騰訊文檔,預計有望帶動PaaS和SaaS收入的增長,非IaaS佔比提升 有望改善雲服務毛利率,但整體來看,雲業務毛利率顯著低於金融科技,因此,金融科技與雲業務毛利率短期可能承壓。

4、2021 年Non-IFRS下淨利潤承壓在預期內,公司核心競爭力未變

短期內,騰訊主業遊戲、金融、廣告收入均承壓,且成本方面在加大投入,2021Q4Non-IFRS 下淨利潤承壓已在市場預期內。國信證券認爲,公司對遊戲出海、產業互聯網、短視頻的投資,能夠爲騰訊下一階段的增長蓄力,當前股價已充分反應市場對政策、淨利潤增速放緩的擔憂。

長期來看,騰訊:新遊《英雄聯盟手遊》和 《金剷剷之戰》表現優異,後續遊戲 pipeline 仍舊強勁,《黎明覺醒》《重返帝國》《暗區突圍》手遊均已經獲得版號, 另有《Apex 英雄》手遊等大IP產品在研,上線之際均有望催化股價向上;雲業務持續跑贏行業增速;視頻號加大運營力度、增長態勢良好。

風險提示:政策風險;遊戲產品不能如期上線、表現不及預期的風險;成本或費率高於預期的風險;測算誤差導致的風險;宏觀經濟波動帶來的風險等。