本文來自:平安研究 作者:皮秀

摘要

資源稟賦決定漂浮式海上風電大有可為。深遠海的區域面積大、風資源好,可開發潛力大;研究顯示,全球大部分風資源位於水深超過60米的海域。在邁向深遠海時,傳統的固定式基礎海上風電在技術和經濟上面對的挑戰增加,水深越大,固定式海上風機基礎的材料用量越多,且施工難度也會提升;一般認為,當水深超過60米,漂浮式技術方案較固定式更為適用。

仍處發展初期,示範項目投產節奏加快。2009年以來,漂浮式海上風電已經通過多個樣機和小型試驗風電場的驗證,證實了技術的可行性,目前漂浮式海上風電基礎技術方案仍未定型,新的技術方案持續湧現。截至2021年底,全球已經投運的漂浮式海上風電場共3個,均屬於試驗性質的小型風電場,合計規模約105MW;由挪威國家石油公司Equinor投資的首個商業化項目Hywind Tampen將於2022年投運,未來兩年將有多個小型漂浮式風電場投入運行。2021年國內首個漂浮式海上風電平台“三峽引領號”在廣東陽江投運,後續還將有多個樣機投運,國內企業的入場有望加速全球漂浮式海上風電的發展。

降本空間較大,商業化發展可期。儘管成本依然較高、商業化尚需時日,漂浮式海上風電具有較清晰的降本路徑,單體規模的提升和單機容量的增加被認為是漂浮式海上風電降本的重要抓手。基於海洋工程和固定式海上風電的積累,漂浮式海上風電具有較好的供應鏈基礎,未來具備快速降本的潛力,近期主要國家海上風電項目用海權招標情況也反映了海上風電向漂浮式發展的趨勢。按照全球風能協會的預測,從2026年開始,漂浮式海上風電進入新增裝機達到GW級的商業化階段,歐洲、中日韓和美國將主導全球漂浮式海上風電市場。

投資建議:漂浮式海上風電的核心製造環節包括風電機組、浮式基礎、繫泊系統和動態海纜,其中後三者與傳統的固定式海上風電差別明顯,隨着漂浮式海上風電的逐步興起,這些環節的相關企業有望迎來大的發展機遇。

風險提示:1、漂浮式海上風電的降本速度可能不及預期。2、在邁向商業化的過程中,漂浮式海上風電的發展依賴政策支持,存在政策支持力度不及預期的風險。3、如果採用固定基礎的海上風電技術進步超預期,可能延緩漂浮式海上風電的商業化進程。

01

資源稟賦決定漂浮式海上風電大有可為

海上風電全面平價,步入大規模開發階段。國內方面,從2022年開始,中央財政補貼全面退出,風機的大型化等方面技術進步推動海上風電投資成本的快速下降,參考近期各地海上風電項目EPC招標情況,國內新建海上風電平價項目基本具備合理的投資回報率;海外方面,近兩年歐洲新招標的海上風電項目均為零補貼項目。整體來看,當前基於固定式基礎的海上風電逐步成熟,步入大規模開發階段。

海上風電發展已呈現深水化特點,深海風資源更為豐富。海上風電的開發一般是從近海向深遠海逐步推進,以歐洲為例,近年海上風電項目的水深持續增大,2020年歐洲在建海上風電項目平均水深36米,預計未來將進一步增加。從資源量的角度,深遠海的區域面積大、風資源好,可開發的潛力大;研究顯示,全球大部分風資源位於水深超過60米的海域。

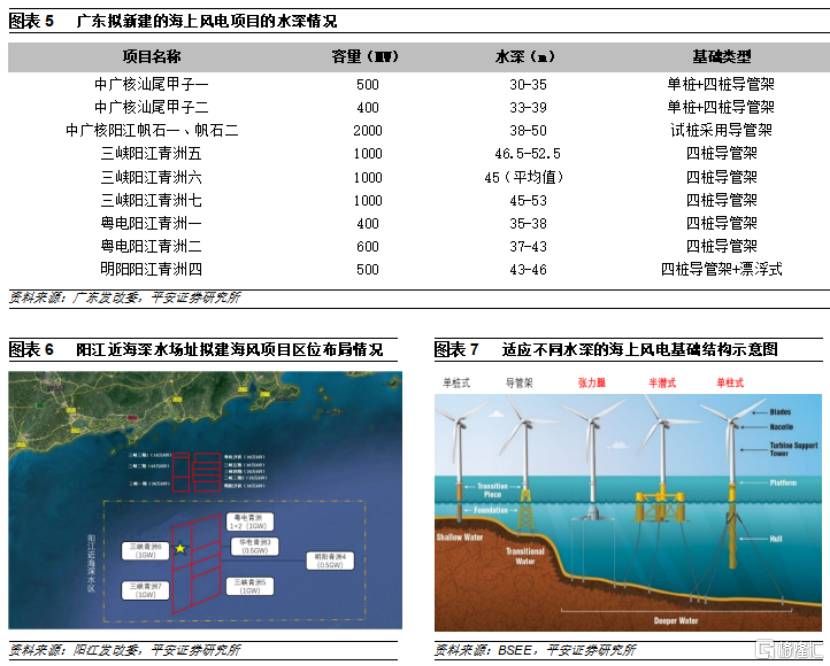

國內海上風電開發已經拓展至超過40米水深的區域。目前廣東新建的海上風電項目主要集中在陽江近海,三峽青洲五六七、粵電青洲一二、明陽青洲四等大型海風項目均處於在建狀態,整體看陽江海上風電的開發已經從近海淺水區向近海深水區延伸,這些項目的平均水深基本達到40米以上。在江蘇市場,2022年1月,江蘇省發改委發佈《關於江蘇省2021年度海上風電項目競爭性配置結果的公示》,射陽100萬千瓦海上風電項目、大豐85萬千瓦海上風電項目、大豐80萬千瓦海上風電項目場址中心離岸距離分別達到60km、33km、67km,明顯高於已建成常規項目的離岸距離,而離岸化往往對應深水化。

漂浮式助力深遠海海上風電開發。在邁向深遠海時,傳統的採用固定式基礎的海上風電在技術和經濟上面對的挑戰增加,水深越大,固定式海上風機基礎的材料用量越多,且施工難度也會提升;一般認為,當水深超過60m,漂浮式較固定式更為適用。此外,漂浮式基礎通過繫泊系統與海牀相連,擺脱了複雜海牀地形以及複雜地質的約束,受水深影響小,且同一海域的若干颱風機基礎可做成標準型式,可以大幅提高建造效率、降低開發成本,運維也較為便利。在全球能源低碳轉型的大背景下,基於海上風電的資源稟賦情況,漂浮式海上風電的興起或許只是時間問題。

02

仍處發展初期,示範項目投產節奏加快

2.1 單台樣機大量湧現,技術路線多元

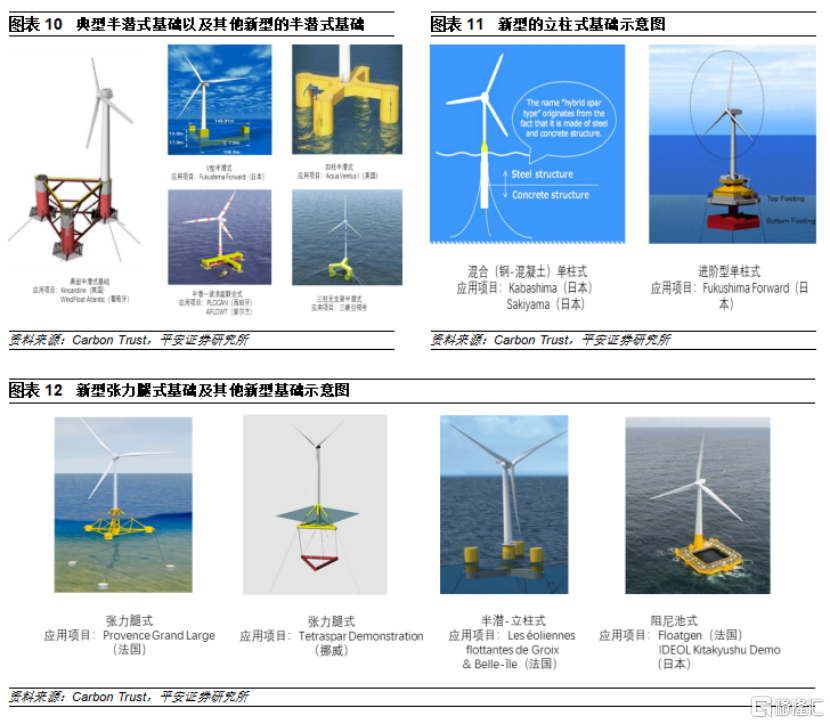

漂浮式基礎概念來源於深海油氣開發平台,主要包括四大類型。漂浮式海上風電的設計思路很大程度借鑑了油氣領域的技術積累,目前漂浮式海上風電的基礎類型主要包括四大類,分別是半潛式(Semi-sub)、單柱式(Spar)、張力腿(TLP)和駁船式(barge),這些基礎形式在油氣領域比較常見。除了基礎,漂浮式海上風電動態漢纜等環節的設計也都吸收了海洋油氣平台的工程經驗。

全球首個漂浮式海上風電樣機2009年投產,近年樣機推出速度加快。2009年,挪威國家石油公司Equinor率先開展了全球首台海上浮式風機樣機實測項目,該項目採用單柱型基礎,距離挪威西南海岸線10km處,單機容量2.3MW,水深約200m,總投資約4億挪威克朗。之後,葡萄牙、日本、法國、西班牙、韓國、中國等國家也紛紛推出漂浮式樣機,近期漂浮式樣機的推出速度明顯加快。

Hywind Demo和WindFloat 1是代表性樣機。漂浮式樣機主要起技術驗證的作用,截至目前,前兩個投運的樣機Hywind Demo和WindFloat 1運行良好,對應的技術方案已進階至小型漂浮風電場驗證階段。Hywind Demo是全球首台漂浮式樣機,採用立柱式的漂浮式基礎,基礎內部包含浮力艙和壓載艙,浮力艙位於基礎的上段,為上部風電機組提供支撐浮力,壓載艙位於基礎的下段,通過裝載水、碎石或高密度混凝土進行壓載,使系統重心位於浮心之下。WindFloat 1是全球第二台樣機,2011年投運,採用三立柱的半潛式基礎,風電機組偏置於其中一個浮體上。

歐洲和東亞是漂浮式樣機驗證的主要區域。歐洲是漂浮式海上風電發展較早的區域,英國、法國、葡萄牙、挪威等國家均已推出漂浮式樣機項目;日本也較早開展漂浮式海上風電樣機驗證,韓國近年積極跟進,日本和韓國海域水深條件較為適合發展漂浮式海上風電;中國的樣機推出時間相對較晚,主要位於水深相對較深的南海區域。結合產業基礎、樣機推進情況以及水深條件,歐洲、東亞以及美國西部海域可能是未來漂浮式海上風電發展的重點區域。

漂浮式海上風電基礎技術方案仍未定型,新的技術方案持續湧現。半潛是目前應用最多的漂浮式樣機技術方案,其次是單柱式,但新的技術方案和樣機仍在持續湧現,漂浮式海上風電技術路線尚未定型。據統計,目前已推出的漂浮式海上風電基礎技術方案超過40種,即便同是半潛,不同的方案在基礎結構設計等方面的差異較大。2018年,搭載維斯塔斯2MW風機並配備Ideo設計的FloatGen基礎的試驗風機投運,這是法國首個漂浮式樣機,採用阻尼池的浮式基礎方案,未來有望商業化推廣;2021年,Tetraspar浮式風電基礎示範項目在挪威海域投運,TetraSpar基礎是一種帶有懸浮龍骨的鋼管狀結構,具有製造、組裝、安裝過程精簡以及材料成本更低的潛力。這些新推出的基礎方案有望推動漂浮式海上風電成本的下降。

2.2 示範性風電場逐步投產,後續投產節奏有望加快

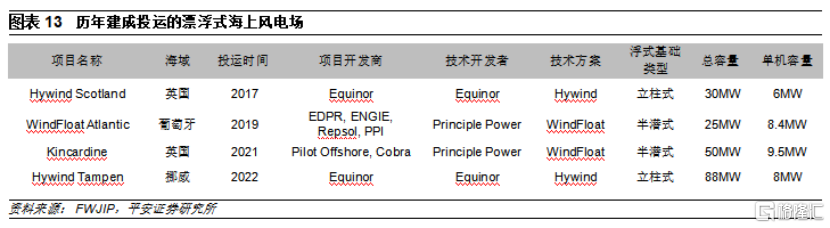

截至目前全球僅有少量的漂浮式風電場投運。截至2021年底,全球已經投運的漂浮式海上風電場共3個,均屬於試驗性質的小型風電場,合計規模約105MW,分別位於英國和葡萄牙;另外,由挪威國家石油公司Equinor投資的Hywind Tampen項目將於2022年投運,該項目將是全球最大的漂浮式海上風電項目,同時也是全球首個商業化運行的漂浮式海上風電項目。

Hywind Scotland是全球首個漂浮式海上風電場。該風電場是2009年投運的樣機Hywind Demo經過多年運行驗證之後採用同源技術的試驗風電場,共包括5台單機容量6MW的風電機組,於2017年投運。該風電場由Equinor和阿聯酋清潔能源投資公司Masdar 合作開發,其中Equinor持有75%股份,Masdar持有25%股份,項目總投資約20億挪威克朗。根據披露數據,該風電場運行後的前兩年平均容量係數達到56%,即年均的利用小時達到4900小時,是英國容量係數最高的海上風電場。

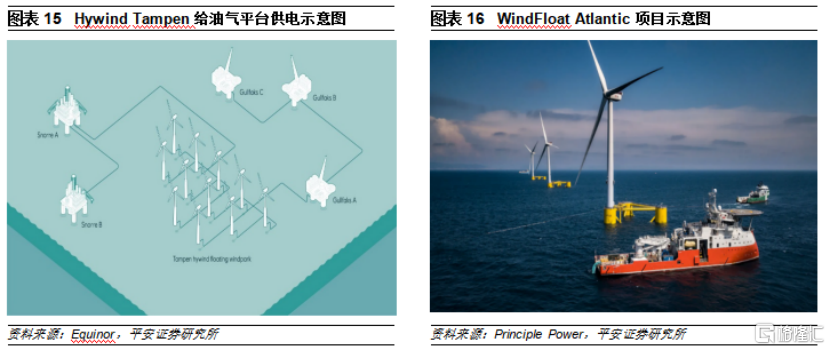

Hywind Tampen將是全球首個商業化運行的漂浮式項目。該項目同樣採用Hywind技術方案,包括11台SG 8.0-167 DD風機,總容量88MW;該風電場所發電力主要供給附近的Snorre A/B、Gullfaks A/B/C等五個石油和天然氣平台,能夠滿足這五個海上油氣平台每年35%的電力需求。項目離岸140公里,所處水深260-300米,總投資近50億挪威克朗,計劃於2022年三季度投產。該項目得到了挪威政府及部分商業機構較大比例的資金支持。

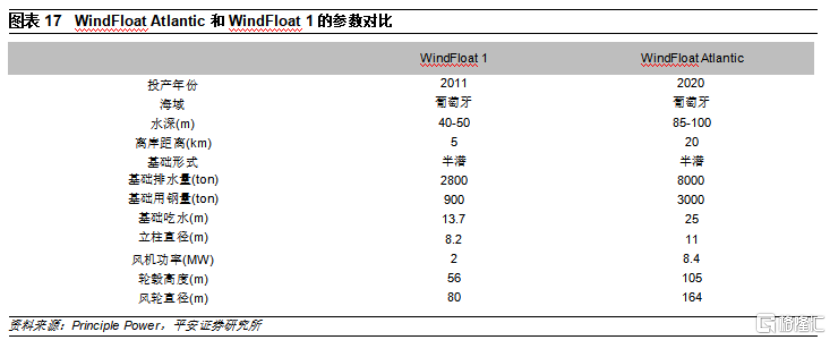

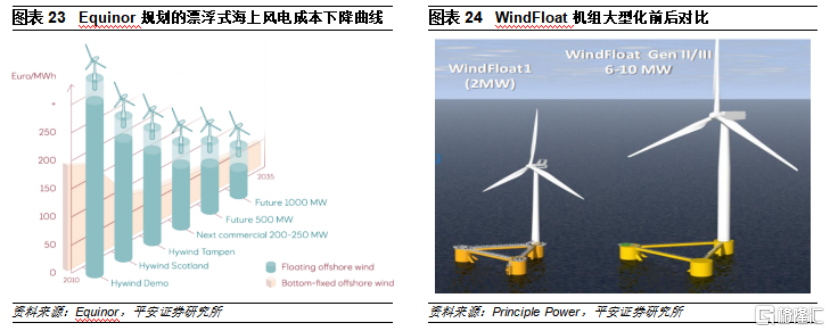

WindFloat Atlantic是全球首個採用半潛技術的漂浮式海上風電場。在WindFloat 1樣機運行多年並經受超過17米高的海浪以及超過40 m/s的極端風速的情況下,全球首個採用半潛技術的漂浮式海上風電場WindFloat Atlantic於2020年7月實現全容量併網。該項目的投資方包括EDP Renewables (54.4%)、ENGIE (25%)、Repsol (19.4%)、Principle Power Inc. (1.2%),採用3台維斯塔斯8.4MW的機組,合計容量約25MW,通過一條20公里的送出海纜連接至葡萄牙維亞納堡變電站。該項目是首個獲得銀行貸款融資(約0.6億歐元)的漂浮式海上風電項目。

Kincardine是當前單體規模最大、單機容量最大的採用半潛技術方案的漂浮式海上風電場。與WindFloat Atlantic相同,Kincardine項目採用WindFloat 半潛技術方案,但單體規模和單機容量更大。該項目距離蘇格蘭阿伯丁郡東南海岸約15公里,所處水深60-80米,採用5台維斯塔斯V164-9.5MW漂浮式機組以及一台2MW的試驗風機,於2021年10月全容量併網。

未來兩年將有多個小型漂浮式風電場投入運行。隨着漂浮式海上風電樣機及小型風電場的技術方案逐步得到驗證,漂浮式海上風電技術成熟度逐步提升,在全球能源低碳轉型背景下,漂浮式海上風電的關注度和受重視程度也在提升,未來兩年,法國、日本、美國等地的小型漂浮式海上風電場將批量投運,推動全球漂浮式海上風電裝機規模的快速提升。以法國項目為例,即將投運的漂浮式風場採用的風機單機容量達到10MW級別,與常見的採用固定基礎的海上風電場單機容量基本相當。

2.3 國內已開啟樣機試運行階段

國內處於漂浮式樣機驗證階段。目前,國內正在實施的漂浮式海上風電項目至少包括三個,分別是三峽陽江示範項目、龍源福建南日島示範項目和海裝風電湛江示範項目,均為採用半潛技術方案的單台樣機,其中三峽陽江示範項目(即三峽引領號)已投運,其他兩個有望在2022年投運;除了傳統的發電央企,中海油等油氣巨頭未來也有望涉足漂浮式海上風電開發。隨着採用固定基礎的海上風電基本實現平價,國內漂浮式海上風電的發展進程有望加快。

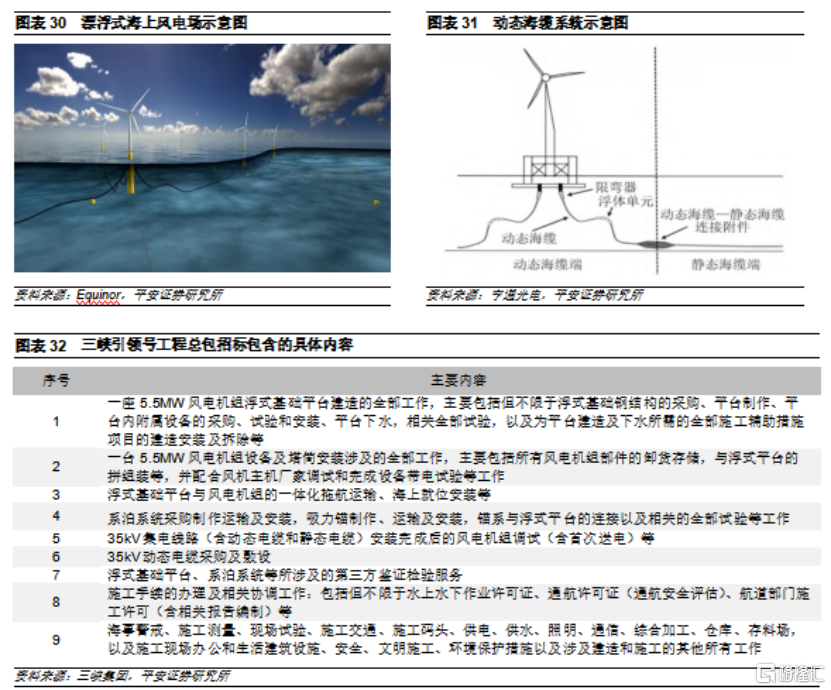

我國首個漂浮式風電機組已於2021年實現併網。2021年7月,由三峽集團投資建設的國內首台漂浮式海上風電平台——“三峽引領號”在廣東陽江海域成功安裝並實現併網,該機組位於三峽陽西沙扒三期 400MW海上風電場項目A1區場址內,水深28~32米,場址中心離岸距離30公里。“三峽引領號”採用三立柱半潛式平台,作業時排水量約13000噸,風機安裝於其中一個立柱上,通過9根約1000米長繫泊纜與9個吸力錨連接定位,最高可抗17級颱風。該台機組容量5.5MW,由廣東打撈局總包,項目整體造價約2.44億元。

海裝“扶搖號”漂浮式樣機即將投運。2021年12月,由中國海裝牽頭聯合中國船舶集團內多家成員單位自主研製的“扶搖號”浮式風電機組浮體平台成功下線,浮體平台採用半潛技術方案,將搭載中國海裝6MW級別的海上風電機組,計劃於2022年在廣東省湛江市徐聞羅鬥沙海域完成示範應用。該台樣機所處海域水深50-70m,採用9點繫泊方案,項目得到工信部等機構資金支持。

龍源電力漂浮式樣機工程正在建設過程中。龍源電力漂浮式示範項目依託於福建莆田南日島400MW風電項目,擬安裝單機容量4MW的漂浮式風力發電機組樣機1台,所處水深大概35米,採用1回35kV動態電纜與鄰近機位的固定式風力發電機組連接,並接入海上升壓站。該平台採用半潛式,平面為三角形佈置,每個角上設置一個圓柱浮筒,風機坐落在其中一個浮筒上;平台結構由龍源電力和來福士聯合設計,雙方共享知識產權。該項目將與水產養殖進行融合,計劃於2022年完成示範工程建設。

國內樣機主要採用半潛方案,且與採用固定基礎的大型海上風電場相連。由於海域的水深情況不同,國內正在推進的漂浮式樣機主要採用適應水深條件相對較淺的三立柱半潛技術方案。不同於歐洲和日本常見的獨立樣機的模式,國內推進的漂浮式樣機與採用固定基礎的大型海上風電場相連,成為大型海上風電場的一個風機單元,有利於降低樣機的併網相關成本,同時運行情況具有較好的可對比性;整體來看,國內漂浮式樣機驗證模式的效率較高,有助於國內漂浮式海上風電後來居上。

03

降本空間較大,商業化發展可期

3.1 降本路徑較為清晰,成長潛力較大

技術的可行性已經過較充分的驗證,未來降本是關鍵。從2009年首個樣機投運以來,漂浮式海上風電樣機驗證已經超過10年, 2017年首個漂浮式風電場Hywind Scotland投運,至今已有5年,歐洲在漂浮式海上風電技術驗證方面積累了較為豐富的經驗,漂浮式海上風電的技術可行性得以證實。近年新的技術方案仍在快速湧現,更多的是出於降本的考慮,以及面對不同的海域環境所作的技術改進;整體來看,高成本是當前制約漂浮式海上風電大規模商業化發展的主要因素,未來降本情況是影響行業發展的關鍵。

近年歐洲漂浮式海風成本下降明顯,Hywind Tampen的投資成本已低至約40元/W。根據Equinor披露數據,2017年投運的Hywind Scotland(30MW)的單位千瓦投資成本較2009年投運的Hywind Demo(2.3MW)下降了70%,2022年即將投運的Hywind Tampen(88MW)較Hywind Scotland(30MW)的單位千瓦投資成本下降40%。Hywind Tampen作為首個商業化運行同時也是規模最大的漂浮式風電場,總的投資規模近50億挪威克朗,對應的單瓦投資約40元人民幣/W,高於當前固定式基礎海上風電的造價水平。

單體規模的提升和單機容量的增加被認為是漂浮式海上風電降本的重要抓手,未來降本空間巨大。目前已投運的小型漂浮式風電場主要採用Equinor的Hywind技術方案和Principle Power的WindFloat技術方案。Equinor認為,漂浮式風電場單體規模的增大是降本的關鍵,這在Hywind Demo(2.3MW)、Hywind Scotland(30MW)、Hywind Tampen(88MW)等實際項目上已經體現;隨着單體規模達到200MW以上,漂浮式海上風電的單位投資成本和度電成本有望進一步快速下降。根據Principle Power披露數據,單機容量提升對於漂浮式項目降本效果明顯,2011年投運的WindFloat 1樣機的單機容量2MW,2021年投運的Kincardine項目單機容量9.5MW,雖然後者單機容量是前者的近5倍,但漂浮式基礎的重量不到前者的2倍。以上表明,單體規模的提升和單機容量的增加是漂浮式海上風電降本的核心手段,這與固定式基礎的海上風電降本方式類似。目前漂浮式海風仍處於發展初期,單體規模不超過100MW,而深遠海風資源較好,更利於機組大型化,因此未來漂浮式海上風電的降本空間巨大。

國內雖然起步較晚,在降本方面可能具備優勢。國內首個漂浮式樣機在2021年投運,起步相對較晚,但國內具有全球最大的海上風電市場以及競爭力突出的製造產業,通過借鑑歐洲經驗並自主創新,國內漂浮式海上風電有望快速進步,且有望複製固定式海上風電的發展軌跡,實現後發先至。從成本的角度,由於漂浮式海上風電主要的製造環節為風電機組(含塔筒)、漂浮式基礎及錨鏈(以鋼材或混凝土作為主要原材料),國內相對歐美具有明顯的成本優勢。按照中國海裝的預測,到2025年,國內漂浮式海上風電可能達到相對有競爭力的成本水平,投資成本有望降至2萬元/千瓦左右,預計在2030年前後降至與固定式海上風電相當的水平,達到1-1.5萬元/千瓦。

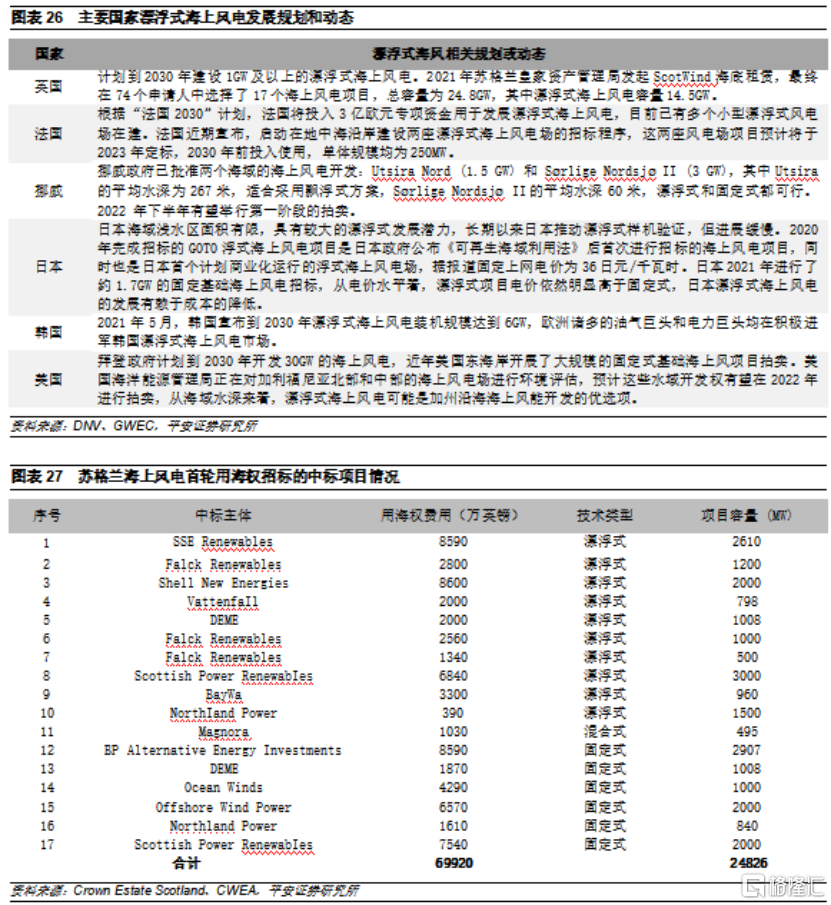

蓄勢待發,多個國家醖釀大型漂浮式海上風電項目。目前漂浮式海上風電發展相對領先的是歐洲和日本,韓國快速跟進,中國和美國開始佈局。在當前能源低碳轉型以及能源安全備受關注的背景下,結合當前技術儲備情況,漂浮式海上風電呈現加快發展的態勢,部分國家推出專項資金以支持漂浮式海風發展,英國、法國、挪威、韓國等國家有望率先推出商業化運行的大型漂浮式海上風電項目。以英國為例,2022年1月,蘇格蘭皇家地產局(Crown Estate Scotland)宣佈了蘇格蘭海上風電首輪用海權招標結果,17箇中標項目的擬開發容量合計24.8GW,其中漂浮式海上風電容量14.5GW,儘管這些項目預留的開發年限較長,仍然反映了海上風電的發展趨勢。

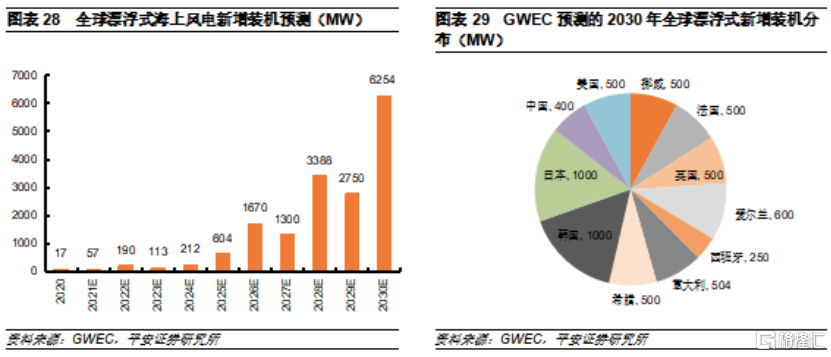

全球漂浮式海上風電新增裝機有望迎來快速增長。由於漂浮式海上風電技術、產業化、政策等發展環境的快速變化,漂浮式海上風電的發展前景越趨樂觀,2020年全球風能協會(GWEC)預測到2030年全球漂浮式海風累計裝機達到6.5GW,到2021年,結合產業最新動態,GWEC 已將2030年全球漂浮式海風累計裝機預期上調至16.5GW。按照GWEC的預測,從2026年開始,漂浮式海上風電進入新增裝機達到GW級的商業化階段,歐洲、中日韓和美國將主導全球漂浮式海上風電市場。

3.2 製造環節與固定式海風有較明顯不同

漂浮式海上風電與固定式海上風電在主設備等方面有明顯差別。首先,固定式海風基礎為樁基,包括單樁、導管架等形式,而漂浮式海風相對應的是漂浮的基礎平台(如半潛式)和繫泊系統;第二,固定式海風采用靜態海纜,海纜敷設在海底,而漂浮式海風需要採用動態海纜,部分海纜段懸浮於海中。對於風電機組而言,固定式海風的風電機組擺動幅度較小,而漂浮式海風的擺動幅度相對較大,對風機的設計、控制等提出更高要求。由於省去固定式基礎的打樁環節,且風機安裝可在港口完成,漂浮式海風的施工量相對固定式明顯減少。

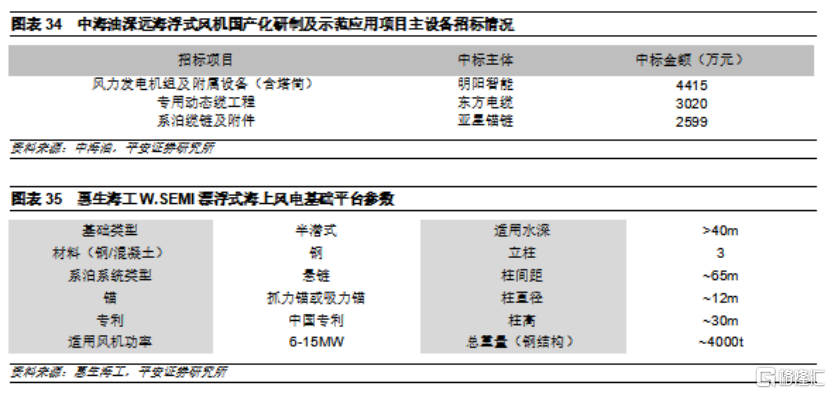

基於海洋工程和固定式海上風電的積累,漂浮式海上風電具有較好的供應鏈基礎。漂浮式海上風電的核心製造環節包括風電機組(含塔筒)、浮式基礎平台、繫泊系統和動態海纜。風機方面,供應商與固定基礎海上風電的風機供應商重疊,海外仍然以維斯塔斯和西門子-歌美颯為主,國內仍以明陽智能等頭部風機企業為主。動態海纜方面,動態海纜系統分為靜態海纜端和動態海纜端,兩部分由動態海纜-靜態海纜連接附件分隔,動態海纜在運行過程中面臨大截面、高電壓、負荷波動、絕緣老化以及複雜海洋環境導致的力學載荷等耦合性問題,技術難度相對較高;國內開展了多年的海上油氣平台用臍帶纜的研發,已基本掌握油氣用動態海纜的設計技術,可一定程度嫁接至漂浮式海上風電;目前,國內漂浮式海上風電示範項目動態纜供應商主要包括東方電纜等,海外仍然是以耐克森、普瑞斯曼、安凱特三大家為主。浮式平台和繫泊系統的供應商與海洋工程基本重疊,國內半潛浮式平台供應商包括中集來福士、黃埔文衝、惠生海工等,繫泊系統的供應商包括亞星錨鏈等。較為完善的供應鏈體系為未來漂浮式海上風電的加快發展奠定堅實基礎。

單位價值量較高,動態纜、繫泊系統、半潛浮式平台或明顯受益。國內和海外在水深條件、颱風等級、項目規模、供應鏈基礎等方面差異較大,可能導致漂浮式海上風電項目的成本結構差異;國內不同樣機所處的水深情況、電氣連接方式不同,可能導致成本結構也有所不同。參考2021年四季度開始進行主設備招標的中海油深遠海浮式風電研究項目,該項目位於中國南海海域,所處水深約120米,樣機功率6MW及以上,風電機組、動態纜(含施工)、繫泊系統合計的造價約1億元。按照單機容量6-7MW估算,參考已投運漂浮式項目半潛平台參數,估計以鋼結構為主的半潛平台重量達3000-4000噸。整體看,動態纜、繫泊系統、半潛浮式平台具有較高的單位價值量,隨着漂浮式海上風電的快速發展,這些環節有望迎來戰略性發展機遇。

04

投資建議

資源稟賦決定未來海上風電需要向深遠海拓展,從技術和經濟性角度考慮,漂浮式是深海海上風電開發較優的解決方案。2009年以來,漂浮式海上風電已經通過多個樣機和小型試驗風電場的驗證,證實了技術的可行性;國內開始步入樣機試運行階段,有望推動全球漂浮式海上風電加快發展。儘管成本依然較高、商業化尚需時日,漂浮式海上風電具有較清晰的降本路徑,供應鏈基礎較好,未來具備快速降本的潛力,結合主要國家海上風電項目用海權招標情況,我們認為漂浮式海上風電具有巨大的長期成長空間。

漂浮式海上風電的核心製造環節包括風電機組、浮式基礎、繫泊系統和動態海纜,其中後三者與傳統的固定式海上風電差別明顯,隨着漂浮式海上風電的逐步興起,這些環節相關企業有望迎來大的發展機遇。

風險提示

1、漂浮式海上風電的降本速度可能不及預期。

2、在邁向商業化的過程中,漂浮式海上風電的發展依賴政策支持,存在政策支持力度不及預期的風險。

3、如果採用固定基礎的海上風電技術進步超預期,可能延緩漂浮式海上風電的商業化進程。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)