本文來自格隆匯專欄:中國金融四十人論壇,作者:CF40研究部伊尹

北京時間3月17日凌晨,全球矚目的美聯儲議息會議落下帷幕,美國聯邦貨幣政策委員會(FOMC)宣佈加息25基點,將聯邦基金利率升至0.25%-0.5%,這成為美聯儲2018年12月以來的首次加息。從點陣圖和美聯儲主席鮑威爾發言來看,年內剩餘6次會議上每次都會提高利率,最快5月開始縮表。9位FOMC票委中唯聖路易斯聯儲主席布拉德投下反對票,他建議加息50個基點,這也是FOMC內部自2020年9月以來的首次分歧。消息公佈後,香港金管局隨即加息,沙特、阿聯酋等海灣國家央行也先後響應,跟隨加息。

此次會議兑現了之前市場的加息預期,同時明確了今年的加息路徑以及對未來經濟前景的看法,市場對於聯儲加息引發的不確定性在一定程度上消除,因而反應積極,美國三大股指收盤紛紛上漲。

議息會議聚焦四大問題

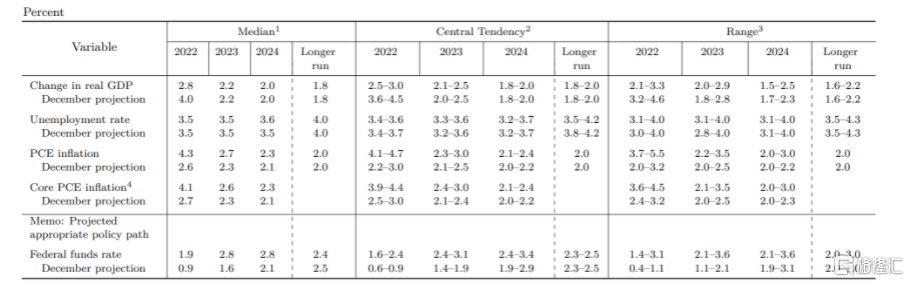

經濟前景——從政策聲明以及鮑威爾表態來看,聯儲對於美國經濟增長的前景較為積極,儘管FOMC對今年實際GDP增長的預測中值為2.8%,比去年12月大幅下調1.2個百分點,但鮑威爾稱,經濟短期衰退風險不大,2.8%仍意味着強勁的經濟增長,下調主要源於俄烏衝突帶來的不確定性。他坦承年初奧密克戎變體的快速傳播導致經濟放緩,但經濟放緩是温和而短暫的。此次會議發佈的經濟展望預測中,2023年經濟增速為2.2%,2024年為2%。

圖1 美聯儲經濟預測

圖片來源:FED官網

勞動力市場——3月政策聲明中對就業增長的描述用“強勁”取代“穩健”,凸顯出聯儲對就業市場的“信心十足”。在新聞發佈會環節,鮑威爾再次強調,理想情況下,美聯儲可以做到在遏制通脹的同時,維持較低的失業率水平,今年底失業率將降至3.5%,並在之後保持在該水平附近。他認為,目前職位空缺率很高、勞動力市場非常緊俏,工資也正以多年來最快的速度增加,通過加息抑制需求,可以為供給端爭取更多時間去修復,職位空缺與勞動力的比例也會更合理。

圖2 美聯儲點陣圖

圖片來源:FED官網

通脹——對於這一市場關注的“重頭戲”,聯儲在政策聲明中除了用已經熟知的供需失衡、能源價格上漲來解釋通脹上漲外,特別增加了俄烏衝突對於經濟以及通脹構成壓力的描述。聯儲預計通脹重回價格穩定目標將比原先預計的時間更長。在經濟展望中,聯儲大幅上調了通脹預測,預計通脹中值今年為4.3%,明年降至2.7%,2024年為2.3%;這一軌跡明顯高於12月的預測,顯示參與者仍認為風險偏向上行。鮑威爾表示,美聯儲正“逐份報吿地”關注通脹數據,將採取一切工具,避免通脹長期高企。如果通脹沒有趨於緩和,美聯儲將採取若干必要行動。

加息與縮表——對於此次會議加息25個基點,市場早有預期。如果説此次會議還算有“意外”的話,就是鮑威爾開誠佈公地迴應了今年的加息路徑以及縮表時間,這也算是意外而來的確定性。

政策聲明顯示,“利率目標區間的持續上提將是適當的”,FOMC“在即將召開的會議上開始減少其持有的國債、機構債務以及MBS”。鮑威爾在新聞發佈環節再次確認,“縮表計劃的敲定與實施我們已經準備就緒,我們會在接下來的會議上啟動縮表,最快可能就是5月的下一次會議。” 對於縮表的方式,鮑威爾稱,“將以一種比過去節奏更快、但對市場而言比較熟悉的方式縮表。”此前,美聯儲已經公佈了減持美債的方式,本次會後並未提及修改這一原則,暗示聯儲將採取“到期不續作”的被動方式啟動縮表,但顯然速度會更快。可以説,此次會議對於加息路徑以及縮表時間與方式均非常清晰,這有助於減少市場恐慌和波動,這也是鮑威爾相比前兩任更為成功的地方。

俄烏衝突致不確定性增加

當加息與縮表的不確定性短暫消除後,市場關注點將重新回到基本面。對美聯儲來説,就業市場已經無足掛齒,通脹因而重新上位成為首要關切。然而,影響通脹的因素除了疫情引發的供需失衡,又新增了俄烏衝突。

與疫情相比,俄烏衝突可能會給美國的經濟帶來更大的不確定性。在本次政策聲明中,美聯儲刪除了此前長期存在的一個表述,即“經濟發展路徑繼續取決於疫情的發展。……經濟前景面臨的風險猶在,包括來自病毒新變種的風險”。同時,增加了俄烏衝突對美國經濟影響的高度不確定性。聲明稱,“短期內,相關事件可能會給通脹造成額外的上行壓力並打壓經濟活動”。

鮑威爾表示,除了全球石油和大宗商品價格上漲的直接影響外,俄烏衝突可能會抑制國外的經濟活動並進一步破壞供應鏈,將通過貿易和其他渠道對美國產生溢出效應。

早在兩週前,鮑威爾出席國會聽證會時便承認,俄烏局勢給美國經濟帶來複雜性,既增加了價格壓力也可能削弱增長。他表示,需要靈活應對即將到來的數據和不斷變化的前景。

有國外學者指出,也許正是考慮了俄烏衝突可能給美國經濟帶來的不確定性,因此聯儲採取了加息25個基點這種相對温和的方式。畢竟,美聯儲不得不在通脹上行和維護經濟增長之間“走鋼絲”。

但不只是美國,在全球經濟金融一體化的今天,沒有誰能獨善其身。俄烏衝突給全球經濟造成的衝擊究竟有多大,以何種方式傳導,各個國家在療愈原有的“基礎病”之外,如何應對沖擊,這又將如何反饋到全球經濟當中,我們對此尚不完全明瞭。

從目前來看,俄烏地緣政治事件至少會從大宗商品價格、供應鏈、金融市場等渠道影響全球經濟。

首先是大宗商品價格。雖然俄羅斯和烏克蘭在全球經濟中所佔的比重並不大,但俄羅斯是世界主要的能源和金屬礦產供給國,軍事衝突和美歐制裁帶來的供給約束將持續拉動原油等大宗商品價格上漲,而這將進一步推升發達市場本已高企的通脹水平。國際油價在俄烏衝突爆發後快速走高並創2009年以來新高。

供應鏈方面,高盛在針對烏克蘭危機的最新報吿中重點提示了石油和天然氣、汽車和金屬、船運這三大行業的供給衝擊。市場研究機構標普全球(S&P Global)也預計,隨着俄烏衝突升級,全球汽車供應鏈的危機加劇,或將導致未來兩年全球輕型汽車產量減少數百萬輛,其中歐洲汽車生產受到的影響最大。高盛表示,供應衝擊還可能產生連鎖反應,推高小麥和化肥等大宗商品的價格。在本已經因疫情和極端天氣擾動下的供應衝擊尚未完全褪去影響、發達經濟體通脹處於高位的情況下,俄烏衝突無疑將加劇這一矛盾,引發貨幣緊縮乃至經濟衰退的擔憂。而隨着美歐國家開啟加息週期,又會對其經濟產生一定的收縮效應,經濟“滯脹”並行風險增加。

金融市場方面,因美國和盟國將俄羅斯部分銀行剔除SWIFT系統而引發連鎖反應,金融市場流動性衝擊愈發明顯。近期油價暴漲,妖鎳逼空、糧價飛天或都只是冰山一角,上週瑞信明星分析師Zoltan Pozsar警吿,因美國和其盟友所謂的對俄羅斯實施“嚴厲制裁”導致原來統一的全球大宗商品市場正在被割裂——商品不再以平價交易,俄羅斯的大宗商品的價格下跌形成折價,而非俄羅斯同類大宗商品的價格卻在劇烈反彈,這是大宗商品版的“雷曼危機”。Pozsar認為,這將導致大宗商品水池的流動性水位飆升。一個跡象就是,自烏克蘭衝突開始以來,美元現貨Libor、FRA-OIS和外匯掉期等反映信用流動性的指標一直呈現壓力跡象。據英國《金融時報》最新報道,商品貿易巨頭托克(Trafigura)正在向黑石(Blackstone)尋求30億美元融資。這似乎為Pozsar所言提供了新的佐證。

此外,值得注意的是,俄烏衝突還可能引發新興市場國家的金融風險。大宗商品漲價惡化國際收支,避險情緒促使資本外流和貨幣貶值,美歐加息進一步加劇資本外流並威脅其債務可持續性,都會惡化新興市場經濟金融形勢。

圖片來源:中金研究

中國須以改革不變應萬變

對中國經濟來説,當下我國正面臨需求收縮、供給衝擊、預期轉弱的三重壓力,堅持經濟發展乃是第一要務。

去年以來,我國通過跨週期政策調節,上調金融機構外匯存款準備金率、加強預期管理等方式進行了前瞻性的準備。但面臨美聯儲的加息行動以及地緣政治事件可能引發的風險,我國要有所準備,提前佈局。

近期,在中國金融四十人論壇(CF40)召開的“美聯儲加息對中國的影響及應對”閉門研討會上,與會專家認為,考慮到當前美國經濟的結構性問題、金融資產價格表現等因素,美聯儲加息過程中可能出現的三大尾部風險,須予以重視。首先,如果美歐貨幣政策反應不夠及時,可能出現全球通脹失控的風險,從而迫使美聯儲採取大幅、快速加息的模式;其次,美聯儲加息可能會引發美國經濟乃至全球經濟進入深度衰退;第三,美聯儲加息可能會導致美國金融資產價格顯著下跌,並引發全球金融市場動盪。

對此,與會專家指出,我國首先要保持人民幣匯率充分彈性,充分發揮匯率調節的穩定器作用。讓匯率成為吸收外部衝擊的第一道屏障,為國內貨幣政策提供更大的自主空間。第二是堅持“以我為主”的貨幣政策,儘可能提升國內經濟景氣程度來對沖可能面臨的外部不確定性。通過降息、降準等貨幣政策刺激私人部門的信貸需求,帶動國內融資成本下降,幫助實體部門儘快修復資產負債表。第三則是持續深化改革和開放,完善制度性建設。特別是要穩妥有序推進資本項目的高水平開放,堅持金融市場開放,吸引更多中長期資本到中國資本市場投資。