本文來自格隆匯專欄:業談債市,作者:楊業偉 李清荷

主要觀點

2021年,11只公募REITs在上交所和深交所發行。目前我國的REITs品種主要分為四類:高速公路類,產業園類,倉儲物流類,污染治理類。其中產業園區REITs作為當前中國基礎REITs的主要類別。本文首先構建了產業園REITs的分析框架,其次,基於分析框架對當前四隻產業園REITs進行分析,最後結合市場估值,對存續產業園REITs給予投資建議。

我們構建了產業園REITs六層分析框架,主要關注:1)底層資產:是評估項目未來收益風險的基石,主要包括建築面積,資產估值等相關參數;2)項目收益:項目收益和現金流水平是產業園REITs未來發展的源頭活水。主要關注營業收入、EBITDA、淨利潤等多個指標;3)收益穩定性:極大程度取決於所在的區域、租金、出租率及租户質量,同時關注市場的競爭對手和項目自身競爭力;4)市場估值水平和市場情緒:根據項目未來收益預測判斷當前二級市場價格是否偏離,市場情緒是否過熱,有助於幫助投資者判斷進入時機和具體的投資策略選擇;5)現金分派率:即可供分配的現金流與資產評估淨值的比值;6)未來發展空間和成長性:在關注發展前景和未來成長性的同時,亦關注未來解禁,市場炒作等多重風險。

不同產業園REITs之間,底層資產和收益表現均有較大差距,關注未來租約到期風險。1)從收益表現和派現率來看,二級市場對於公募REITs的追逐情緒火熱,價格漲幅激增,多隻產業園REIT產品的最高收盤價較發行價變動已超過70%,不少被迫選擇停牌來給投資市場降温。其中東吳蘇州產業園REIT的增幅最大,同時項目現金分派率已有較大程度的下滑。目前張江光大園REIT、東吳蘇園產業REIT和建信中關村產業園REIT當前的現金流分派率已由招募説明書中的4.66%、2.99%和4.27%下降至3.58%、2.39%和2.58%。同時當前產業園區REITs的偏離度較高,普遍高於30%。2)從底層資產來看,首先,建築面積上,東吳蘇園產業REIT的底層資產建築面積最大。從月租水平上看,東吳蘇園產業REIT項目的月租較低;在出租率上,張江光大園的出租率最高,達到99.51%,而東吳蘇園產業REIT的項目出租率只達到了70%;另外,園區出租行業分佈上,各園區略有不同,蛇口產園項目的前三租賃行業分別是文化創意、新一代信息技術和傳統產業;張江光大園的前三租賃行業則是在線新經濟、 金融科技和集成電路,其中前十大租户的租賃面積佔比達到了81.6%,租户集中度相對較高。3)從未來風險來看,未來產業園區除受行業政策和宏觀環境影響外,租約集中到期的風險也較高。蛇口產園和東吳蘇園產業REIT在2023年到期後的租賃面積佔比均下降至個位數水平,存在租約集中到期的風險。

產業園REITs估值分析:根據交易所發佈的《REITs業務審核指引(試行)》已明確要求原則上以收益法作為基礎設施項目評估的主要估價方法,公募REITs大都採用持有加轉售模式收益法進行估值測算。當前,4只產業園REITs面臨現金分派率下滑,而市場普遍估值較高的情況。其中,建信中關村REIT市場價格偏離最高,估值相對更貴,招商蛇口估值偏離度最低,且PV乘數僅為1.02,估值相對更為合理客觀。其變動主要源自優質底層資產,賺錢效應明顯,增量資金流入,政策激勵等多重因素,但這些因素是否足以承擔如此高的市場溢價需要更多考量,投資者應當更多關注底層資產的收益和成長性。

投資建議:基於其底層資產、現金收益、市場估值等進行分析,本報吿建議的投資順序是:華安張江光大園REIT>建信中關村REIT>博時招商蛇口REIT>東吳蘇園產業園REIT。總之,對於當前產業園REITs投資者來説,須關注產業園REITs底層架構的搭建,以及底層資產質量;從產業園REITs收益更偏股性的屬性來看,投資者更看重其長期的成長性;同時關注產業園所在的區域、租金、出租率、租户質量以及未來產業導向,將更多以產業導向聚焦高端裝備製造、電子和新材料等高新技術產業。同時2022年,公募REIT將陸續解禁,目前公募REITs已累積較多漲幅,投資者須警惕解禁帶來出售壓力和價格衝擊。

風險提示:政策波動風險、疫情再度惡化、市場波動風險。

報吿正文

1

產業園區REITs介紹

1.1 產業園區基本內容

產業園區屬於產業地產範疇,是由政府或企業為了促進某一產業發展為目標而創立的特殊區位環境,是一種推動區域經濟發展、產業調整升級的空間聚集形式,有利於促進創新資源匯聚、新興產業發展及城市化建設。伴隨各個產業集聚化發展,產業園種類逐步多元化,主要包括高新技術產業開發區、經濟技術開發區、特色小鎮、以某一主導產業而建立的產業園區(如文化創意產業園、物流產業園等)、產業新城等。

1.2 產業園區的資產及收益來源

產業園區是基礎設施REITs試點的重要組成部分。其中成熟度較高、符合資產形成條件的產業園區資產,主要包含以工業用地或科研用地為載體的研發樓、標準廠房、孵化器等。由於此類資產承載着較高的科技創新價值和經濟價值,通常具有產權清晰、收益穩定、具備增值潛力等優勢,與我國試點基礎設施REITs產品的特徵十分契合。同時,產業園區底層資產具有規模體量大、定價邏輯清晰的特點,具備REITs產品持續做大做強的市場條件。

產業園的主要盈利來源於物業租售、園區服務、金融運作三方面。其中物業租售主要以土地與物業為載體,通過區域基礎建設開發、土地增值收益、物業租售等方面獲取收益。園區服務主要通過產業政策扶持、產業增值服務、園區配套綜合服務等方式獲取收益。金融運作一般通過產業投資、物業資本化運作方式獲取收益。

同時產業園區的收益具體表現為每年固定的分配現金流收益和基金份額帶來的資本利得收益。其中固定的收益分配比率(即每年至少收益分配一次以及收益分配佔基金年度可供分配利潤)不得低於90%。2020年8月發改委發佈的《關於做好基礎設施領域不動產投資信託基金(REITs)試點項目申報工作的通知》明確了項目預計未來3年淨現金流分派率(預計年度可分配現金流/目標不動產評估淨值)原則上不低於4%。

1.3 市場總體及產業園區REITs收益表現

公募基金通過持有資產支持證券專項計劃全部的份額,間接性持有項目公司100%的股權,取得相應基礎設施項目的特許經營權或者所有權。通過加入資產支持證券的中間層,可以使得公募基金突破限制直接投資非上市公司的股權。公募REITs兼具債性和股性,防禦性質高,同時基建主體符合當前穩增長概念,因此自上市以來市場一片火熱。其中生態環保類REITs漲勢最強,平均漲幅高達38%,高速公路增長幅度最小,達到6%,園區基礎設施類REITs漲幅介於兩者之間,達到20%。產業園REITs二級市場價格走勢弱於環保類和倉儲類的主要原因在於市場對其現金流的穩定性預期弱於環保類REITs,對其現金流成長性預期低於倉儲物流類REITs。原因在於產業園區是政府為實現產業發展目標而設立的,其職能主要為推動產業升級、培養新興產業等,其開發模式多以政府為主導,具有一定城投屬性,整體市場價格偏低,因此投資者對其底層資產所產生現金流成長性的期待度不高,預期產業園類REITs現金流成長性或將弱於倉儲物流類REITs。另外,相比之下,產業園區項目的剛需性及行業壁壘弱於環保類項目,因此預期產業園REITs的現金流穩定性或將弱於環保類REITs。

在所有REITS產品中,產業園區REITs依靠其地產屬性和較強的股性特點。根據底層資產質量和業務板塊的不同,產業園REITS品種間價格變動有較大差異,其中中關村REIT和蛇口產業園REIT自上市以來漲幅較低,分別達到15.14%和17.27%,而張江REIT和東吳REIT的漲幅較高,分別為23.03%和24.08%(截止日為2022年3月9日)。

2

產業園REITs分析框架與梳理

2.1產業園REITs分析框架構建

由於產業園REITs相較其他REITs類型而言,有較強的股性,因而更加關注未來成長性,我們構建了六層分析框架:

(1)底層資產分析:瞭解產業園REITs底層架構的搭建和底層資產質量。底層資產的質量將決定租賃水平和出租率,進而影響項目收益,因此對其分析是評估項目未來收益風險的基石。主要包括建築面積,資產估值等相關參數。

(2)項目收益:項目收益和現金流水平是產業園REITs未來發展的源頭活水。通過立足於產業園REITs的底層資產,進而對項目招募説明書和2021年季報進行縱橫向對比,主要關注營業收入、EBITDA、淨利潤等多個收益指標,同時觀測其環比變動,評估其在不同環境下的抗風險能力。

(3)收益穩定性:由於產業園 REITs的主要收益來自底層資產的租賃和管理費用,而其未來長期收益的穩定性將極大程度取決於所在的區域、租金、出租率及租户質量,同時須關注市場的競爭對手和項目自身競爭力,這些是運營現金流及資產是否具備增值條件的保證。

(4)市場估值水平和市場情緒:REITs產品的二級市場交易活躍度高,其市場價格反映不同主體的未來預期。根據項目未來收益預測判斷當前二級市場價格是否偏離,市場情緒是否過熱,有助於幫助投資者判斷進入時機和具體的投資策略選擇。同時其市場漲跌幅程度將很大程度影響預計現金分派率。

(5)現金分派率:是指REITs投資人可預期的年化分紅回報率,即可供分配的現金流與資產評估淨值的比值。基於監管角度,估值定價是公募REITs產品發行的核心要素,淨現金流分派率則是評價項目估值定價合理性的重要指標。根據《國家發展改革委辦公廳關於做好基礎設施領域不動產投資信託基金(REITs)試點項目申報工作的通知》,試點項目應滿足“預計未來3年淨現金流分派率原則上不低於4%”。但當二級市場價格漲幅過大,將導致當前現金分派率大幅下滑,對於投資者來説收益,當前產業園REITs現金分派率均值為3.157%。

(6)評估產業園REITs的發展空間和未來成長性:基於當前市場環境和政策導向,評估不同區位下產業園REITs的發展前景和未來成長性,同時關注未來解禁,市場炒作等多重風險。

基於以上分析框架,我們對當前市場的四支已發行產業園REITs進行如下分析。

2.2東吳蘇州產業園REIT

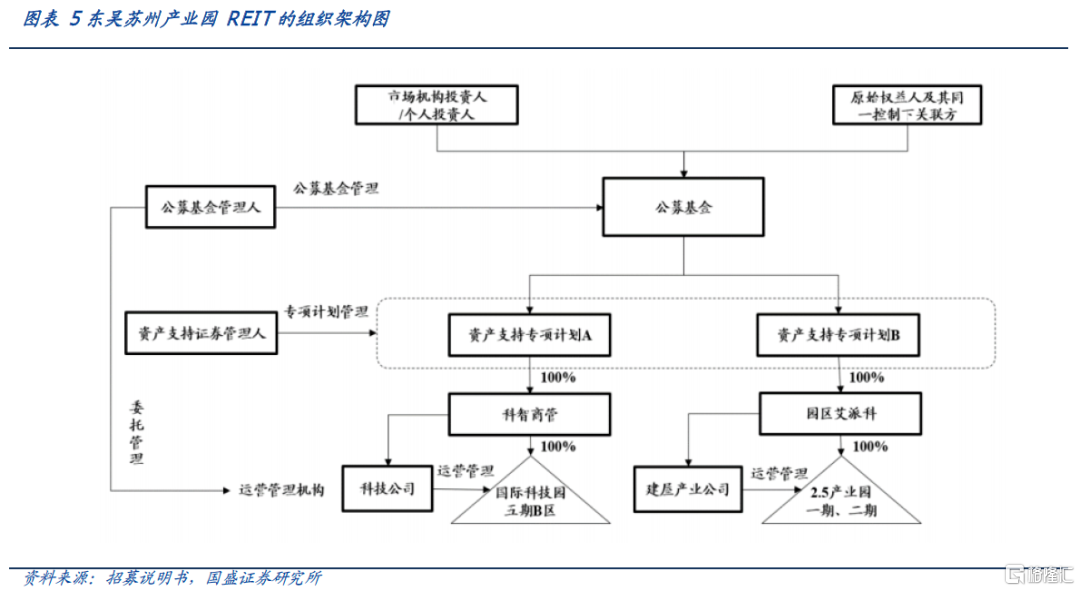

2.2.1 組織架構

東吳蘇州產業園REIT採取的交易結構是:“公募基金-資產支持計劃-項目公司-項目”的交易結構。具體運作模式為:1)基礎設施基金利用募集資金認購東吳-蘇州國際科技園五期資產支持專項計劃和東吳-蘇州新建元2.5產業園資產支持專項計劃全部資產支持證券份額。2)資產支持證券管理人代表資產支持專項計劃,持有科智商管、園區艾派科(以下合稱“項目公司”)100%的股權,並向項目公司提供借款,以償還存量債務。3)項目公司為底層資產的所有權人,科技公司和建屋產業園公司負責底層資產的運營管理,向資產支持證券管理人償還借款本金和/或利息,並分配股權投資收益。蘇州工業園區REIT發行完成後,扣除原始權益人或其關聯方認購份額,原始權益人取得的實際募集資金總規模為23.45億元。

2.2.2 底層資產

東吳蘇州產業園REIT的底層資產是位於蘇州市蘇州工業園區內的國家科技園五期B區和2.5產業園一期、二期項目。蘇州工業園區地處長江三角洲中心腹地,位於中國沿海經濟開放區與長江經濟發展帶的交匯處,擁有便捷發達的立體交通網絡。目前園區現已逐步形成了以“電子信息、機械製造”為2大主導產業,“生物醫藥、人工智能、納米技術應用”為3大戰略新興產業的“2+3”特色產業體系,並將產業作為經濟發展與區域建設的內生部分與特色優勢。其旗下優質產業園項目豐富,同時持有並運營生物醫藥產業園1-2期、2.5產業園、建勝產業園、人力資源產業園及國際科技產業園1-7期等優質產業園項目。總建築面積達到260萬平米。

其中國際科技園項目於2000年4月啟動,總投資60億元,分七期開發建設,總建築面積105.96萬平方米,已累計孵化2,000多家企業,上市企業總數達到10家,總市值近1,600億元,企業全年一級市場融資總額超150億元。截至2020年末,國際科技園五期B區項目,總建築面積為33.0萬平米,可租賃研發及配套綜合樓共出租給345名租户,主要行業集中在信息技術、專業服務、人工智能和金融機構等。

蘇州2.5產業園,總建築面積23.2萬平米,規劃建築面積44萬平方米,分三期開發建設。園區以企業管理諮詢服務、財務數據處理、技術研發服務和金融後台支持的四大產業平台為佈局,2011年底正式對外運營。業態方面,截至2020年12月末,2.5產業園一期、二期項目研發部分租給117户租户,集中在信息科技產業、電子電器產業、生物醫藥產業、物流產業和新材料產業。

項目估值方面,項目底層資產合計估值為33.5億元,對應單價0.60萬/平米。其中:國際科技園五期B區項目2020年12月31日的資產評估值183000萬元,對應單價為0.55萬/平米;2.5產業園一期、二期項目2020年12月31日的資產評估值152000萬元,對應單價為0.66萬/平米。數據顯示,2018年至今,蘇州市共有6宗產業園大宗交易記錄,交易均價為6728元/平方米,平均成交面積為44858.8平方米。由此來看,蘇州工業園區REIT項目估值接近市場平均交易價格。

2.2.3 現金流來源

目前蘇州工業園區REIT項目的營運收入有四部分:租金收入、物業費收入、停車費收入和其他收入。運營成本包括管理費用、物業費及相關、維修維護費、保險費、税金及附加成本。其中主要收入來源為租金收入,佔比超過75%,物業收入和停車費收入佔比低於三成。其中國際科技園五期B區在2018-2020年的運營收入分別為1.44億元,1.45億元,1.19億元,2.5產業園一期、二期項目在2018-2020年的運營收入分別為0.66億元,0.81億元,0.66億元(由於疫情影響,國際科技園五期B區項目和2.5產業園一期、二期項目均於2020年2-4月實行“一免兩減半”的租金減免政策,即2月份租金全免,3月份及4月份租金減半)若不考慮疫情影響,整體來看營業收入平穩,並沒有增長趨勢。分個體來看,國際科技園五期B區的可租賃面積、平均租金、出租率都高於萬融大廈,整體現金流來源優於2.5產業園一期、二期項目。2021Q1科智商管實現收入為3995.3萬元,毛利率為67.37%。產業園一期、二期項目建築面積合計約23.1萬平方米,2021Q1艾派科實現收入為2921.7萬元,毛利率為80.14%。2021Q4實現可供分配金額為3975.4萬元,2021年累計可供分配金額為9261.6萬元。

2.2.4現金流穩定性

從園區運營角度來看,蘇州工業園收入主要來源於園區開發(佔比75%)和園區服務(佔比17%)業務。其中園區開發主要為土地一級開發(65%,含基礎設施建設和房地產開發業務)和物業租賃(10%)收入,而園區服務板塊主要為向租户提供水、電、熱等市政資源,以及現代服務。整體來看,蘇州工業園區憑藉地處長三角中心的良好區位、豐富的政策支持等優勢,在吸引產業資本方面體現出明顯優勢。

產業園區盈利基於產業構建,新政體現鮮明去地產態度。產業園對專業化運營管理能力要求較高,收入來源基於產業構建,一般包括租金、物業費、企業服務和增值服務等。《通知》中明確提出鼓勵國家戰略性新興產業集羣、高科技產業園區、特色產業園區等開展試點,同時也明確了酒店、商場、寫字樓、公寓、住宅等不屬於試點範圍。近年來看,蘇州工業園區除發展集成電路、電子信息等傳統的新興產業外,還逐步向生物醫藥、納米技術等產業進行轉型升級,對商業、住宅領域依賴程度不深,總體上產業園區的發展動能仍然基於產業構建,未來去地產週期中新興產業有望獲得更大的政策支持。、

2.3 博時招商蛇口產業園REIT

2.3.1 組織架構

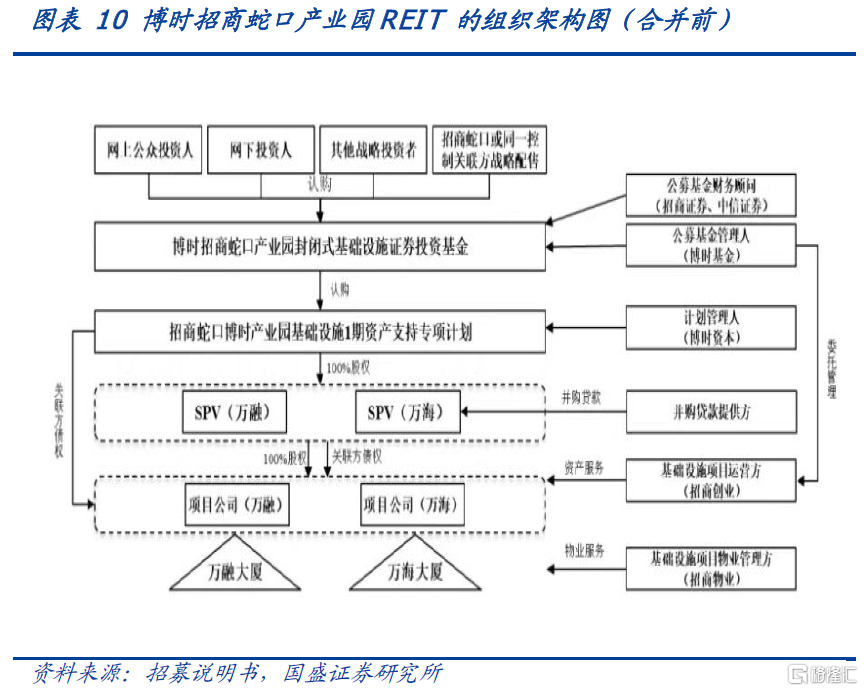

招商蛇口產業園REIT採用“封閉式公募基金-資產支持專項計劃-項目公司-項目”的結構,先設立SPV公司對項目公司進行股權受讓和債權搭建,而後用項目公司進行反向吸收合併。

第一階段:債權搭建和股權受讓。專項計劃收購SPV公司的股權,並引入招商銀行3億元併購貸款向SPV公司發放貸款,以收購項目公司的股權;而債權方面的搭建,調整項目公司投資性房地產由成本法改為以公允價值入賬,公允價值與賬面價值之間的差額形成對股東的應付股利,確認為專項計劃對項目公司的債權。

第二階段:反向吸收合併。項目公司反吸收合併其股東SPV公司,SPV公司主體資格消滅,項目公司主體繼續存續,項目公司的全部股權由資產支持專項計劃直接持有,債務由投資人通過REITs基金和專項計劃間接持有的債務+外部機構的併購貸款二者構成。

2.3.2 底層資產

招商蛇口產業園REIT的底層資產為位於蛇口網谷產業園中的萬融大廈和萬海大廈兩處園區物業,蛇口網谷產業園位於蛇口工業區,(蛇口工業區是前海蛇口自貿片區三個功能區的其中之一,重點發展網絡信息、科技服務、文化創意等服務)。蛇口網谷產業園周圍範圍內包含多個公共交通站點,交通便利,配套齊全,且作為低密度的寫字樓,依山傍海,辦公環境優越,較為適合追求品質型辦公租户。

萬融大廈、萬海大廈均為工業用地,均於2014年竣工,使用年限均至2062年。建築面積分別為4.17萬平方米和5.35萬平方米,可租賃面積分別為4.16萬平方米及5.26萬平方米,資產估值分別為10.35億元、14.93億元。

2.3.3 現金流來源

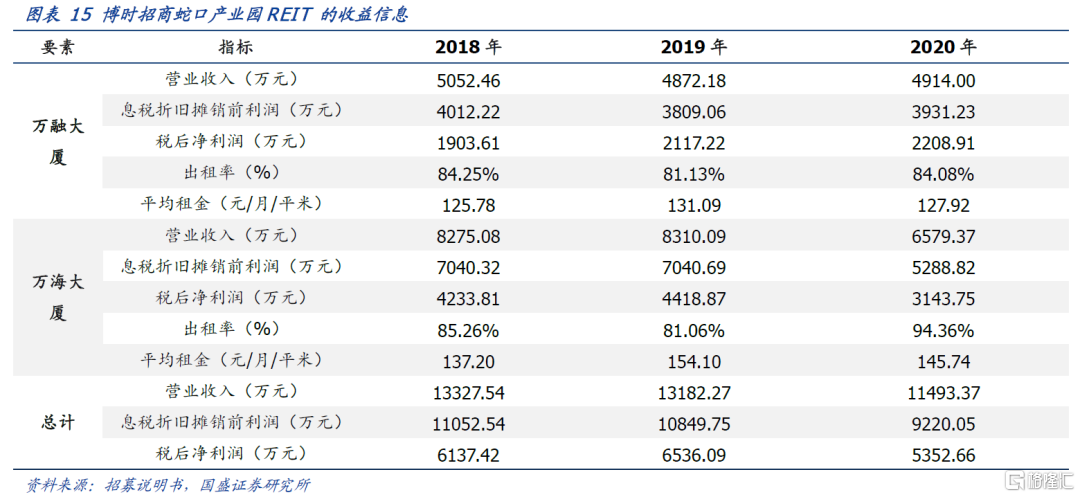

底層資產現金流的來源主要是租金收入,佔比超85%,另有物業管理費和停車費作為補充。兩棟大廈在2018-2020年營業總收入分別為1.33億元、1.31億元、1.15億元(2020年萬融、萬海大廈分別減免了784萬元、1,083萬元租金)。分個體來看,萬海大廈的可租賃面積、平均租金、出租率都高於萬融大廈,整體現金流來源優於萬融大廈。

2021Q4平均可出租面積9.4萬平方米,平均實際出租面積8.1萬平方米,平均出租率86.48%,平均月租金119.07元/平方米。2021Q4實現收入3444.8萬元,全年累計實現收入7691.4萬元,預算完成率92.8%,主要受上半年廣深疫情及國家宏觀政策調控影響,園區部分客户續租情況不及預期,且出現部分出現提前退租導致不及預期。2021Q4實現可供分配金額為2427.6萬元,2021年累計可供分配金額為5170.9萬元。2021年11月26日,招商蛇口產業園REIT發佈公吿,將進行2021年首次分紅,按照每10份基金份額,分紅0.2740元,現金分紅率為3.77%。

2.3.4現金流穩定性

出租率是產業園租金收入的重要衡量指標,出租率越高,租賃收入越高,同時空置機會成本越低。萬融、萬海大廈的出租率在2019年均有小幅下降,但2020年疫情期間出台租金優惠方案後,有一定反彈,不考慮疫情因素,大樓租金的年增長率約為5%。且租户租期以1-3年為主,因此租約到期情況較為均勻,保證了現金流的穩定。

同時蛇口網谷產業園內已引進蘋果華南總部、IBM、史泰博等企業,能吸引更多上下游企業落户產業園。截至2020年末,萬融、萬海大廈的企業租户共175個,以信息技術、文化創意、傳統和商業企業為主,租賃面積佔比達75.6%,具有較強的產業集聚性。另外,萬融、萬海大廈的關聯方租户(均為招商局控股旗下企業)租金佔比為12.3%、17%,也能保證一定的客户粘性。

目前招商蛇口產業園REIT具有較強區位政策導向性。蛇口工業區作為國家自貿區試點,將會順應國家對具體產業、税收及區域未來規劃,其近幾年的產業園租金運營收益也將受到影響,進而呈現REITs項目整體表現。

2.4 華安張江光大園REIT

2.4.1 組織架構

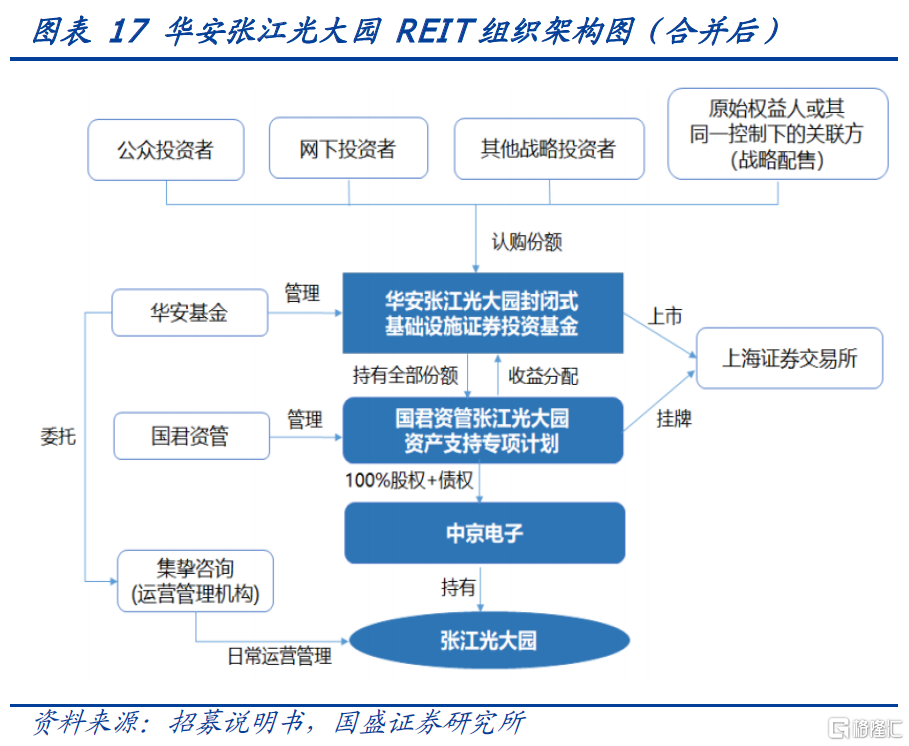

華安張江光大園REIT的產品結構是“公募基金-資產支持專項計劃-項目公司-項目”,通過基礎設施資產支持證券與項目公司特殊目的載體穿透取得基礎設施項目的所有權。具體步驟如下:1)專項計劃管理人在專項計劃設立日後將專項計劃募集資金作為安恬投資第一筆股權轉讓價款支付至光全投資的賬户,用於購買安恬投資100%股權。2)專項計劃設立後,專項計劃管理人分別向安恬投資及中京電子發放借款,安恬投資和中京電子將分別以其獲得的借款用於償還存量負債及專項計劃管理人認可的其他用途。3)安恬投資、中京電子應按照其與專項計劃管理人向專項計劃管理人償還相應借款的本金和/或利息。4)在基金合同生效後的20個工作日內,中京電子吸收取得安恬投資的100%股權,在中京電子完成對安恬投資的合併後,安恬投資履行註銷手續。

2.4.2 底層資產

底層資產張江光大園地處中國(上海)自由貿易試驗區盛夏路500弄,位於張江科學城集成電路產業園核心區,是浦東新區中部南北創新走廊與上海東西城市發展主軸的交匯節點,與陸家嘴金融貿易區和上海迪士尼樂園毗鄰,位於國家級高科技產業園區張江高科技園區核心地帶。張江科學城是上海市以及浦東新區重點發展的產業園區,也是浦東新區經濟發展的重要增長極,區內產業集聚優勢顯著,產業需求度高,預計在當前以及未來較長時期內將持續獲得財政、税收、技術和人才等多方面的政策鼓勵支持。

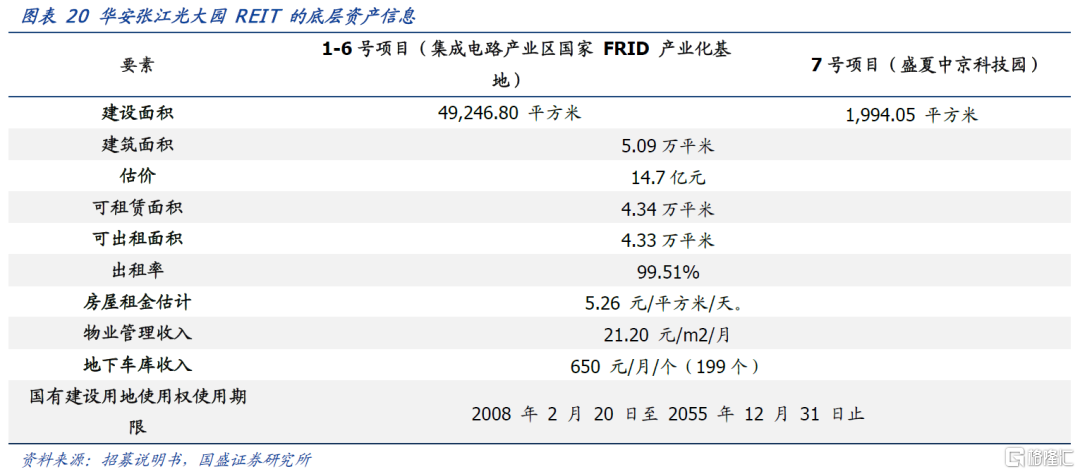

張江光大園項目包含位於中國(上海)自由貿易試驗區盛夏路500弄1-6號的房屋所有權和土地使用權(統稱“1-6號項目”),位於中國(上海)自由貿易試驗區盛夏路500弄7號的房屋所有權和土地使用權(統稱“7號項目”);張江光大園項目分兩期建設,1-6號項目屬於新建項目,7號項目屬於擴建項目。園區總建築面積50947.31平方米,根據張江光大園項目的建設用地規劃許可,項目用地性質為工業-M1。其中張江光大園分為1-6號項目工程及7號項目工程,分別於2012年和2016年竣工,截至2020年末,張江光大園出租率穩定在99.51%左右。根據仲量聯行(北京)土地房地產評估顧問有限公司出具的《房地產估價報吿》,張江光大園收益法估價結果為147000萬元,單價為28853元/平方米。

2.4.3 現金流來源

張江光大園區憑藉良好的區域優勢、產業配套及交通便利,吸引了包括集成電路、先進製造業、在線經濟、金融科技及產業服務配套等符合國家重大戰略、宏觀調控及產業政策、發展規劃的行業內優質企業入駐。張江光大園2017年末平均出租率為96.29%,2018年末平均出租率為74.13%,2019年末平均出租率為97.39%。其中2018年因主動調整租户結構,導致出租率略有下降。截至2021年末,底層基礎設施資產合計平均出租率為100%,平均合同租金為5.35元/平/天。2021Q4項目公司營業收入為2248.6萬元,EBITDA為1711.8萬元,應收回款率為100%。2021Q4實現可供分配金額為2042.7萬元,2021年累計可供分配金額為4261.1萬元。

2.4.4現金流穩定性

結合招募書中上海市核心產業園區及張江板塊未來規劃,張江園區預計未來將成為新增供應項目的主力增長點與重要增長極,未來也將不斷有新興資產納入張江板塊。《上海市浦東新區總體規劃暨土地利用總體規劃(2017-2035)》(以下簡稱“浦東2035規劃草案”)中指出張江板塊未來將成為浦東新區未來城市副中心,將與陸家嘴新城實現“雙城聯動”,逐漸推動園區向城區的轉變。

目前張江光大園區主要入駐企業類型為集成電路、在線經濟、金融科技和先進製造業等四大產業,而張江光大園區毗鄰的其他園區辦公企業主要吸引了科技互聯網、金融類企業的入駐,預計未來張江廣大園區將吸引更多相似類型企業的入駐。浦東2035規劃草案的頒佈有助於促進科創辦公、金融企業的納入,規劃同時指出張江科學城將重點打造生物醫藥、人工智能、集成電路、智能網聯汽車、軟件信息、民用航空等創新型特色產業集羣的形成,以此推動了張江光大園區所在的張江科學城成為服務科創的城市副中心。此外,浦東2035規劃草案中還提出在張江科學城副中心新增教育、體育以及醫藥衞生設施,逐漸囊括了更多企業類型,進而推動張江板塊企業類型逐漸趨向多元化與豐富化。

張江光大園區的一大主要競爭力是其完整齊全的商業配套設施。以集成電路類企業為例,張江板塊匯聚了整個產業設計、封裝、測試以及製造的相關企業,整個產業鏈的所有環節均齊聚張江,使得入駐的企業大大減少了生產與時間成本、同時也得到了整條產業鏈的支撐,進而將不斷吸引同類型企業的相繼入駐,有助於不斷提高張江產業園區的產業聚集度,使張江園區在整個市場中保持“一房難求”的狀態。基於集成電路的企業發展現狀,若張江今後可不斷形成多種不同行業的完整產業鏈,則預計後續將不斷有優秀儲備資產納入張江板塊,從而有利於張江不斷形成完整產業鏈,提高了其底層資產的成長性與競爭力。

2.5 建信中關村產業園REIT

2.5.1組織架構

建信中關村產業園REIT是我國2021發行的第二批公募REITs,於12月17日在上交所上市,也是第一隻上市首日開盤漲停的REITs。建信中關村產業園REIT採取“公募基金-資產支持專項計劃-項目公司-項目”的架構。中關村軟件公司母公司為中關村發展集團,其向中關村軟件公司提供20.03億元借款,借款跟隨標的資產轉讓剝離至項目公司以完成股債結構的搭建。在交易中涉及加槓桿過程,交通銀行向中發展壹號公司借出15年期的物業抵押貸款,總金額4.61億元,用於償還中還中關村發展的關聯債務,以此成為股債結構搭建的一環。

2.5.2底層資產

建信中關村產業園REIT標的資產包括互聯網創新中心5號樓項目、協同中心4號樓項目和孵化加速器項目為中關村軟件園所持有並運營的三處研發辦公物業,均位於北京海淀區上地區域。

互聯網創新中心5號樓位於中關村軟件園二期,入駐企業38家,多為散租的中小型企業;協同中心4號樓也在二期,緊鄰百度總部,由百度關聯企業度小滿科技及其關聯方整租;孵化加速器則位於中關村軟件園一期,多數客户為租賃面積1000-3000平方米的中型企業。三個項目總建築面積16.68萬平方米,先後於2015-2016年間建成並投入運營,土地用途為科教用地,土地使用年限50年。目前三個項目總評估值達到30.73億元,平均評估增值率達到158.31%,平均評估單價為18425元/平方米。

其中,互聯網創新中心5號樓項目建築面積8.22萬平方米,評估值15.48億元,增值178.19%;協同中心4號樓項目建築面積3.18萬平方米,增值176.47%;孵化加速器項目建築面積5.28萬平方米,增值116.41%。從以往交易價格看,近兩年北京市周邊產業園區內具有完整產權條件的項目交易單價水平約為15000-45000元/平方米,本次轉讓資產的市場單價處於合理範圍,增值幅度合理,且有繼續增值空間。

2.5.3現金流來源

中關村軟件園公司為中關村發展旗下的產業載體開發運營平台,運營資產基本位於中關村軟件園內。中關村軟件園堅持"政府主導、市場化運作",項目公司的主營業務為園區物業租賃、租户招商、租金水平等,均採用市場化競爭的方式獲取或制定,關聯租户比例較低,主營業務的市場化程度較高。

2020年標底項目因疫情減免租金等因素,收入較2019年同期出現小幅下降,下跌5.6%至2.02億元,但出租率由2019年的92%上升到97%。2021年上半年,項目營業收入1.13億元帶來經營淨現金流8513.03萬元,出租率達到95%。

2.5.4現金流穩定性

目前上地區域包含上地信息產業基地和中關村軟件園等高新技術產業園區,是中關村國家自主創新示範區(中關村科技園)內重要創新基地之一。中關村軟件園區分為一二兩期,園區一期規劃總佔地面積約1.39平方公里,總建築面積62萬平方米;園區二期規劃總佔地面積約1.21平方公里,總建築規模133萬平方米。軟件園一期建設較早,項目內樓宇品質不均。二期可租賃項目內樓宇建成年代較新,品質更高,區內更有多家互聯網領先企業自建總部級樓宇,如百度、騰訊、新浪、網易、浪潮等。從北京整個商務園區市場看,TMT行業依然貢獻租賃市場的主要需求。分區域看,石景山、順義、大興和經開區子市場面臨較大空置壓力;泛中關村區域則受到"雙減"政策下教育機構大面積退租的影響,但TMT行業的持續擴租、集成電路行業亦需求活躍,有效消耗了可租面積。

受新冠疫情影響,北京原定於2020年入市的商務園區項目推遲入市。據不完全統計,未來5年內北京將計劃入市35個項目,預計總體量約444萬平方米。2021年第三季度,北京有三個園區項目交付,合共建築面積59.4萬平方米,分別位於中關村軟件園,亦莊以及豐台科技園子市場。其中,中關村軟件園項目已接近滿租,其餘兩個項目依然空置,側面反映了北京商務園區子市場的差異,中關村軟件園的租賃需求遠遠高於其他區域。因此,即使建信中關村產業園REIT的標的項目出現退租,填補空缺所用時間也會在可控範圍內。

中關村軟件園周邊2公里範圍內有2個地鐵站,其中,城鐵13號線西二旗站,距離軟件園一期東大門800米;地鐵16號線西北旺站,距離軟件園二期西大門2公里。西二旗站為北京最擁堵的交通站點之一,早高峯依賴地鐵的人員較多。而下班因高峯期不只是六點,還有晚上八點到十點,因此既有依賴地鐵,也有依賴網約車,打車難度亦不少。區內周邊還分佈有3個公交車站,分別為軟件園東門(軟件園廣場站)、軟件園北門(東北旺北站)和軟件園南門(軟件園南站)。但站點多少不能解決周邊擁堵情況,而租金持續高居北京商務園區前列,中短期逆轉機率不大,交通成本和租金成本一定機率使區內企業的需求外溢。

3 產業園REITs的估值方法

目前公募REITs的估值方法有三種:收益法、市場法和成本法。其中收益法是將項目未來淨現金流進行折現,從而確定項目收益權的價值。市場法是將評估對象與可比的上市公司或可比的基礎設施項目收益權交易案例進行比較,確定項目收益。而成本法是通過評估基礎設施項目公司或者項目的表內外各項資產、負債價值,確定基礎設施項目收益權的評估方法。根據交易所發佈的《REITs業務審核指引(試行)》已明確要求原則上以收益法作為基礎設施項目評估的主要估價方法,基本模型為自由現金流貼現法。由於產業園REITs的底層資產為不動產,因此其經營模式是出租並管理不動產獲得租金和管理費,此類公募REITs大都採用持有加轉售模式收益法進行估值測算。通過將不同項目的市場價同估值進行比較,反映市場價值的偏離度大小,可以得到當前產業園區REITs的偏離度普遍高於30%,博時蛇口估值偏離度較低,低於20%。

同時結合中證提供的REITs估值、ABS估值,REITs/ABS估值的PV值進一步衡量公募REITs的溢價程度。其中REITs估值結果將取決於市場活躍度採用不同方法:當成交活躍時,通過可信二級市場價格進行認定估值;在成交不活躍時,偏股型REITs通過指數收益法或相對估值法進行估值;偏債型REITs通過相對估值法進行估值。ABS估值方面主要對REITs的資產支持證券部分,使用合理貼現率對資產評估報吿中的預測現金流進行貼現,ABS貼現率由無風險利率和估值利差構成。同時目前ABS估值的變化主要體現無風險收益率變化的影響,且公募REITs 80%以上基金資產投資於基礎設施資產支持證券,因此REITs/ABS估值所得的PV乘數能夠定量反映每隻公募REITs剔除無風險收益率變動後的超額變動,該值越高意味着REITs基金偏離市場平均估值越多,估值相對越貴。根據中證估值結果可以看出,當前公募REITs活躍度較高,收盤價與中證估值和中債估值的溢價率為0,同時除招商蛇口REIT外,市場PV乘數均高於1.2,其中建信中關村REIT市場價格偏離最高,估值相對更貴,招商蛇口估值偏離度最低,且PV乘數僅為1.02,估值相對更為合理客觀。

根據以上數據分析,説明當前產業園REITs市場的偏離度普遍存在,且市場估值普遍較高,其原因主要取決於以下幾點:(1)底層資產優質,2021年三季度和四季度報吿披露,項目收益可觀。(2)價格漲勢整體可觀,吸引更多的國內外投資者關注和參與。(3)增量資金流入,激發市場活力。2021年證監會下發《保險資金投資公開募集基礎設施證券投資基金有關事項的通知》,帶動保險資金入市,為公募REITs市場提供更為充沛的資金動力。(4)税負降低,政策激勵。2022年1月28日,上交所、深交所、中國結算髮布基金通平台份額轉讓業務指引,開通公募REITs的份額轉讓功能,便利了場外投資的賣出操作。同時2022年1月29日,財政部和税務總局聯合發佈《關於基礎設施領域不動產投資信託基金(REITs)試點政策的公吿》。公吿提出將實現原始權益人在創設公募REITs環節的所得税遞延,大大降低原始權益人税負,提振市場情緒和未來信心。

4

投資建議

基於以上對產業園REITs的分析,可以對其底層資產信息、收益信息及估值信息進行橫向對比:

底層資產方面,東吳蘇園產業REIT底層資產的建築面積最大,合計56.11萬平方米,接近蛇口產園項目建築面積的6倍;建信中關村REIT的資產建築面積次之,華安張江光大園REIT的底層資產面積最小。由於地理位置和資產用途的不同,不同產業園REITs的資產評估價格有較大差異。其中東吳蘇園資產估值最高,約33.5億元,建信中關村REIT資產估值最低,約11.9億元。具體至單位評估單價來看,華安張江光大園REIT的評估單價最高,相較最低的東吳蘇園產業園REIT的評估單價高約5倍。

項目收益方面,由於第一批產業園REIT目前已經發布2021年三季度和四季度報吿,其中東吳蘇州園產業REITs四季度實現EBITDA為3730.4萬元,其餘兩隻均低於3000萬元。同時相較三季度披露數據而言,三隻公募REITs表現也較為穩定,其中博時蛇口產園REIT表現略弱,收入環比下降4.63%,EBITDA環比下降11.07%。同時將季報和招募説明書的預測值進行比較,發現整體運營遠超募集説明書預期。具體來看,華安張江光大REIT遠超預期,其EBITDA數值相較説明書預測年化數據高19.24%,三季報和四季報租金單價和出租率呈現增長態勢。東吳蘇園產業REIT四季度較三季度EBITDA略有上升,全年經營狀況穩定,超預期5.19%。博時蛇口產園REIT變動率低,僅超預測值0.2%,四季度EBITDA較三季度顯著下滑至2794.5萬元。主要原因為受上半年廣深地區疫情影響,園區部分客户續租情況不及預期,甚至出現部分公司提前退租的情況,導致收入不及預期。而建信中關村租金收入佔比高,2020年期末平均出租率為97%,同時項目內部租户相對優質,未來收益保障性和安全性較高。

從二級市場變動來看,產業園REITs的漲幅雖不及生態環保和倉儲物流類項目,但總體自上市以來平均漲幅已超過20%,其中東吳蘇州產業園REIT的增幅最大。同時由於二級市場價格相較發行價格的變動逐漸增加,導致現金分派率已有較大程度的下滑。目前張江光大園REIT、東吳蘇園產業REIT和建信中關村產業園REIT當前的現金流分派率已由招募説明書中的4.66%、2.99%和4.27%下降至3.58%、2.39%和2.58%,而蛇口REIT2021年發佈分紅報吿,實際現金分派率為3.77%。對於目前二級市場的投資情緒高漲和派現率的大幅降低,多隻REIT已發佈公吿進行停牌,緩解市場的高漲情緒。目前產業REIT漲幅相較2022年2月價格已有小幅下滑,但市場熱情仍居高不下。

從項目估值來看,當前產業園區REITs的偏離度較高,普遍高於30%。同時市場活躍度較高,收盤價與中證估值和中債估值的溢價率為0。除招商蛇口REIT外,市場PV乘數均高於1.2,其中建信中關村REIT市場價格偏離最高,估值相對更貴,招商蛇口估值偏離度最低,且PV乘數僅為1.02,估值相對更為合理客觀。其變動主要源自優質底層資產,賺錢效應明顯,增量資金流入,政策激勵等多重因素,使得市場情緒積極,提高投資者未來信心。但對於投資時機選擇,當前產品估值偏高,雖有多重因素作用,但不足以承擔如此高的市場溢價,投資者應當更多關注底層資產的收益和成長性。

基於以上分析,本報吿建議的投資順序是:華安張江光大REIT>建信中關村REIT>博時招商蛇口REIT>東吳蘇園產業REIT。其中張江光大REIT作為首單“滬籍”項目,彙集較多資質良好,租約穩定的租户,其租約在上海產業園區內也處於較高水平。園區內能夠實現產業鏈的對接,同時補充多種社區配套項目,有利於實現房屋出租和週轉速率提升多重目標。當前全國疫情此起彼伏,對各地產業園的出租穩定性均有較大沖擊,但張江科學城作為浦東新區經濟發展重要增長極,具有較強的區位優勢,同時租金穩定,能夠為投資者提供穩定收益。建信中關村REIT當前包括的園區內包括多家互聯網領先企業自建總部級樓宇,如百度、騰訊、新浪、網易、浪潮等。泛中關村區域則受到"雙減"政策下教育機構大面積退租的影響,但TMT行業的持續擴租、集成電路行業亦需求活躍,未來收益穩定性較強,發展前景依舊可觀。東南部區域走在全國產業升級發展前端,蛇口產園項目的前三租賃行業分別是文化創意、新一代信息技術和傳統產業;張江光大園的前三租賃行業則是在線新經濟、金融科技和集成電路,其中在線新經濟更是佔比超50%。但疫情影響已導致2021年四季度報吿相較三季度有一定程度的降低,對於2022年市場不確定下,兩隻REIT的抗風險能力未卜。同時蛇口產園REIT和東吳蘇園產業REIT在2023年到期後的租賃面積佔比均下降至個位數水平,存在租約集中到期的風險。

總之,對於當前產業園REITs來説,投資者須關注以下幾點:(1)關注產業園REITs底層架構的搭建及底層資產質量。例如關注不同REITs底層資產的競品,考察現金流未來的穩定性和園區的競爭力。(2)關注流動性。REITs產品的投資者結構較為多元化,其中券商、保險及銀行理財等參與度較高。不同REITs對於原始權益人和戰略配售方都設了不同時間的限售期,且從產業園REITs收益更偏股性的屬性來看,投資者更看重其長期的成長性。(3)關於收益性,主要關注產業園所在的區域、租金、出租率及租户質量,這些是運營現金流及資產是否具備增值條件的保證。同時未來產業導向將更多以產業導向聚焦高端裝備製造、電子和新材料等高新技術產業。在我國新一輪製造業升級的大背景下,以生物醫藥、機器人、大數據為導向的戰略新興產業園有望成為未來發展的重點。(4)2022年6月21日,首批公募REIT將會解禁,目前公募REITs已累積較多漲幅,投資者可以出售兑現收益等,需要警惕解禁帶來出售壓力和價格衝擊。但首批上市REITs整體資質較優,建議在價格調整到合適位置,如IRR回升至4%以上適時介入。

風險提示:

政策波動風險:國家持續對REITs市場提出監管要求、資金要求和税收要求,將影響未來的流動性和項目收益。

疫情惡化風險:新冠疫情在全國持續不斷,進而導致底層資產收益的不確定性,項目價值將面臨下行壓力。

市場波動風險:二級市場過度投機將偏離自身價值,同時解禁將至,後續戰略投資者操作將帶來市場持續波動。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)