本文來自格隆匯專欄:一淩策略研究

摘要

1 避險不是黃金當下問題的全部

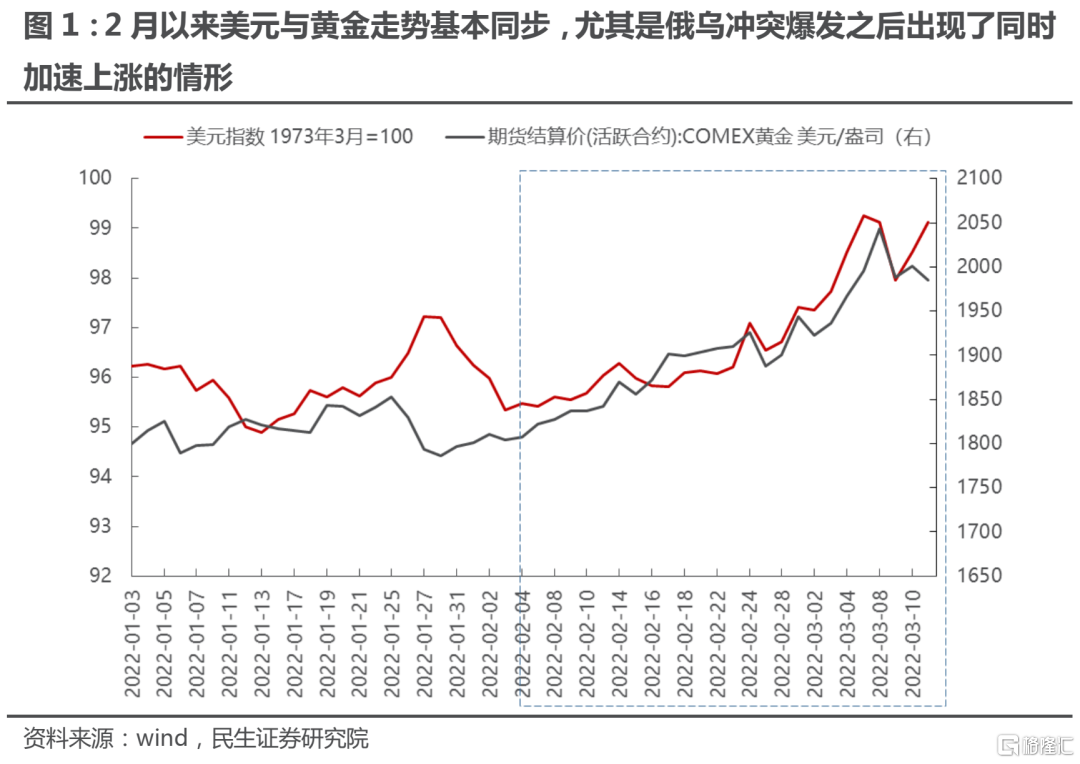

俄烏衝突爆發之後美元指數與美元計價的黃金出現了同時上漲的情形,進入了比較經典的“避險模式”。根據測算我們發現:當下主要國家/地區的主權貨幣都在相對黃金貶值,這一點在2月22日以前已經出現:在俄烏衝突計入資產價格之前,主要國家主權貨幣計價的黃金已經超過2021年6月2日高點,而日元計價的黃金更是創下歷史新高。類似的情況出現於歐債危機前後,美元指數和黃金在避險需求下同步上漲(2010-01-04到2010-06-30),但後期美元走弱後(2010-06-30到2011-08-22),黃金迎來了彈性更大的時段。當下投資者需要考慮的是黃金的真正機遇是否被事件性交易所掩蓋。

2 黃金的另一面:天然的貨幣VS信用貨幣

黃金天然不是貨幣,但貨幣天然是黃金。實際利率與黃金的關係並不絕對穩定,它是黃金定價的一部分:根據實際利率=名義利率-通脹,實際利率其實是持有信用貨幣相關資產的實際收益(黃金本身沒有利息),它在大多數時候可以刻畫黃金的機會成本。但黃金的反面永遠對應着信用貨幣。當投資者對黃金計價的信用貨幣產生信任危機時,黃金反而會帶來彈性最大的時刻。歷史上貨幣信用的崩塌就會體現為全部實物資產的價格大幅上漲,背後是計價單位的信用貨幣的大幅貶值。最極端的例子便是二戰後德國馬克的大幅貶值、津巴布韋的超級通貨膨脹以及民國時期的國民政府瘋狂發行法幣。而不那麼極端的例子發生在1970s的美國滯脹時期:由於佈雷頓森林體系解體與供應衝擊帶來的黃金歷史性的機會。

3 “消失的通脹”:實物資產通脹VS金融資產通脹

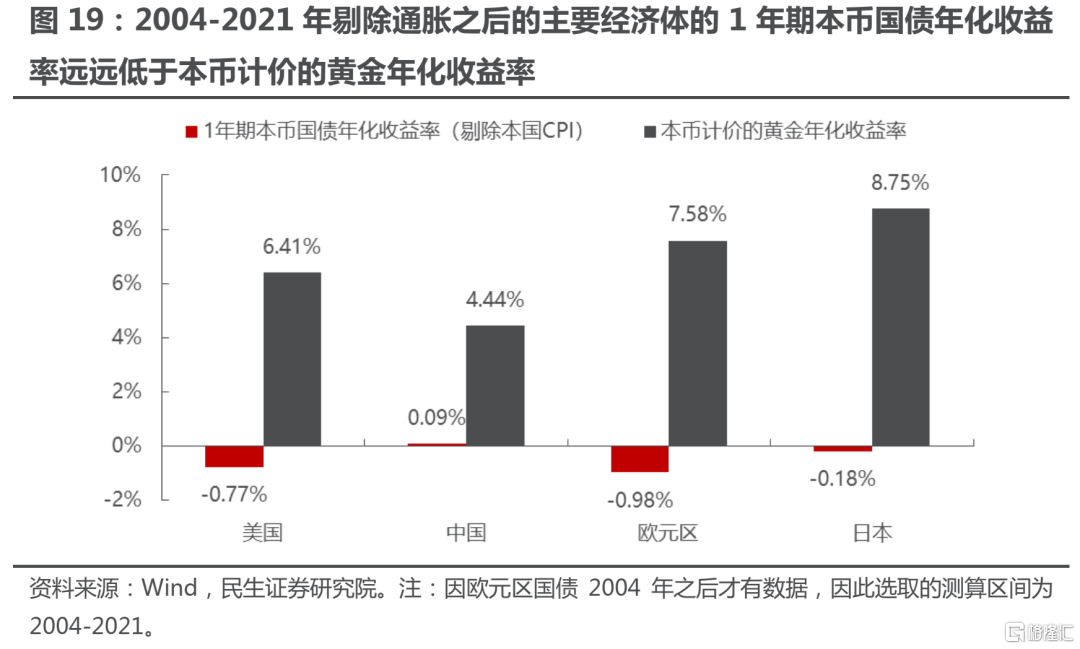

通脹本質上是一種貨幣現象,即貨幣增長速度快於潛在產出本身就會帶來通脹。然而:過去很長一段時間內全球主要經濟體的貨幣出現明顯的超發,大部分實物資產的名義價格反而處於長期下行的趨勢,通脹似乎“消失”了。理論上如果貨幣全部用於定價實物資產,那麼即便是供給過剩,名義價格可能也會大幅上漲。貨幣在實物資產和金融資產之間極不均衡的分配是背後邏輯:2011年後主要商品的名義價格沒有一個可以跑贏廣義貨幣的增長,大部分甚至是負增長。美國國家總資產中金融資產的佔比繼續創歷史新高,達到74.79%。但是一些隱憂已經出現,2004-2021年剔除通脹之後的主要經濟體(美、日和歐洲)的1年期本幣國債年化收益率遠遠跑輸本幣計價的黃金。在過去,持有金融資產的回報可能更多來自於40/60的股債組合,即過往貨幣部分流向了對技術進步的支持和對實體經濟的支持中,即使有通脹,但這也更有利於股票的表現,從而又吸納了更多的貨幣持有金融資產。

4 黃金的歷史機遇

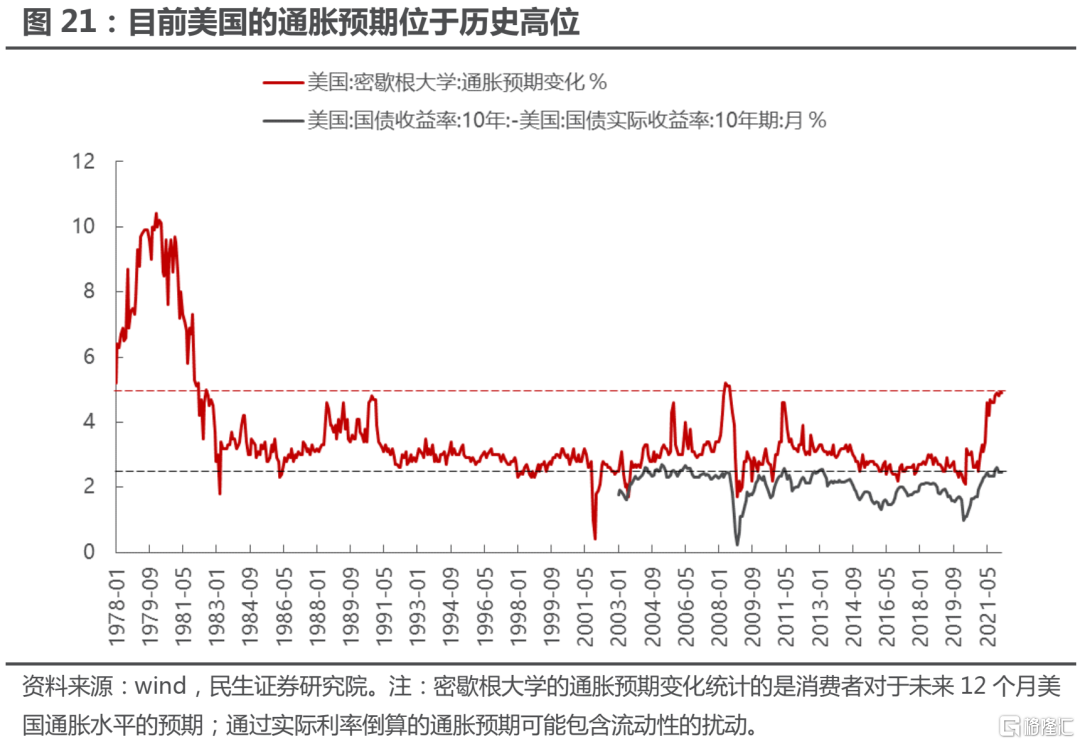

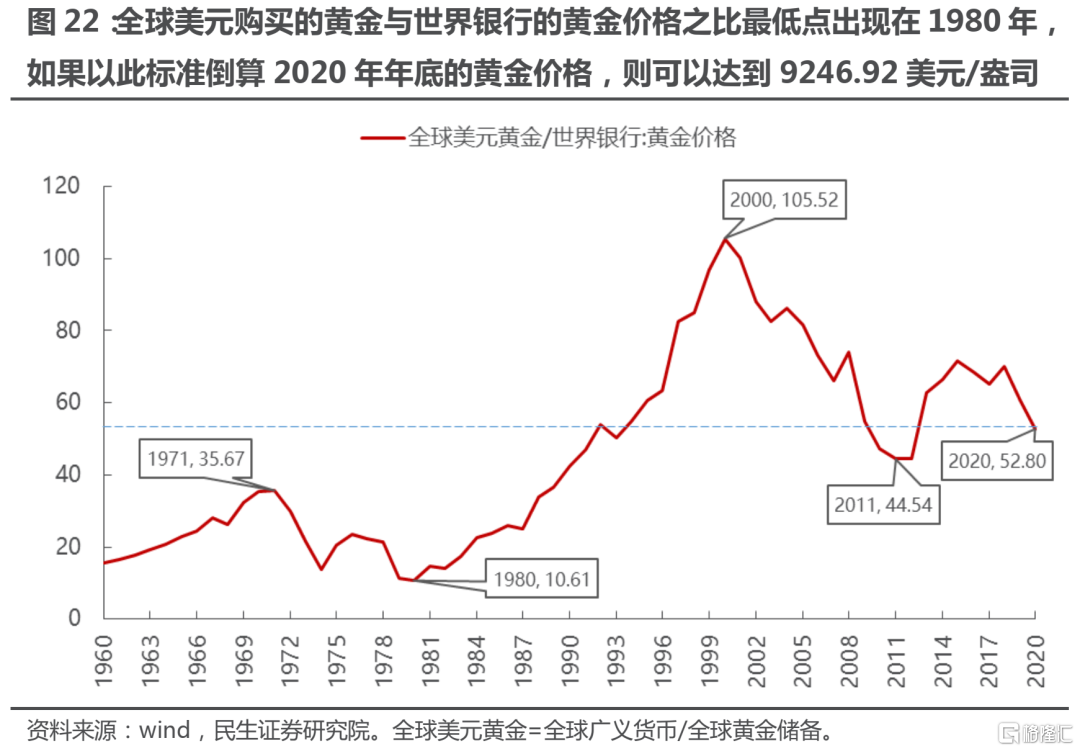

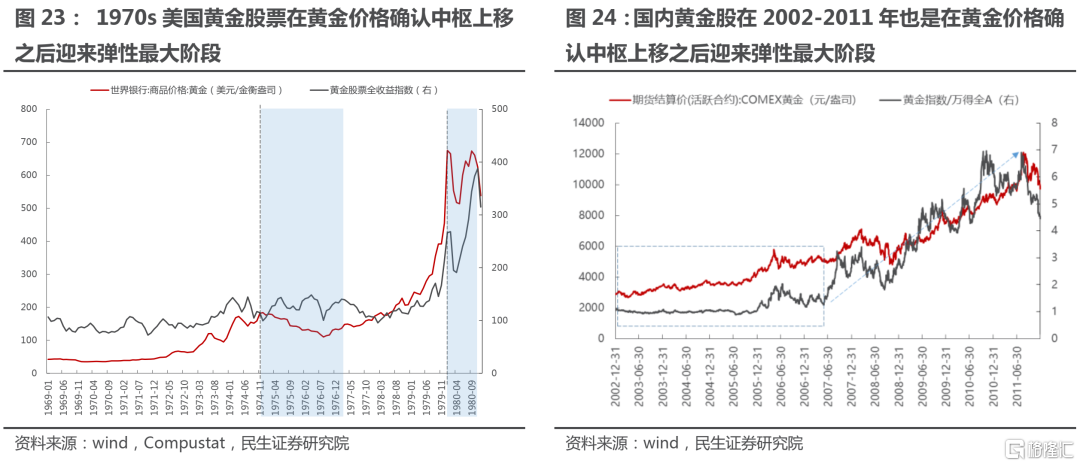

當下面對前所未有的供應衝擊,美國十年期的通脹預期已經創下歷史新高。在較高的通脹預期下,持有美國國家債權類資產的長期實際回報率已經接近負值。與此同時,美國政府債務卻又達到歷史最高的水平。此時,通過大幅提升實際利率以提升債權持有人實際回報的方法,因為過於“痛苦”而存在諸多阻礙,而權益類金融資產同樣面對高位回落的困局。以美元為代表的信用貨幣的隱憂正在出現,未來貨幣湧向黃金與抗通脹的實物資產的正反饋機制可能正在形成。我們以全球的廣義貨幣/全球黃金儲備計算黃金價格,則2020年該黃金價格與世界銀行的黃金價格之比其實仍低於2011年,而以此標準衡量的黃金價格最貴的時候其實出現在1980年,也就是美國第三輪滯脹末期。基於此我們更傾向於黃金價格大概率是小幅度高於2203美元/盎司。歷史上看,1970s美國的黃金股彈性最大的階段往往是黃金的長期價格中樞一次次確認上移之後;而國內黃金股在2002-2011年的表現亦是如此。根據企業資源稟賦和盈利能力的優勢,結合民生證券研究院金屬與材料團隊的相關觀點,與黃金相關的受益標的包括:招金礦業、赤峯黃金、山東黃金、銀泰黃金。

風險提示:通脹不及預期;美國經濟增長超預期;業績不及預期。

1. 避險只是黃金的一部分

歷史上以美元計價的黃金往往與美元指數呈現明顯的負相關關係,然而自2月以來,美元指數與黃金的走勢基本同步。尤其是俄烏衝突爆發之後美元指數與美元計價的黃金出現了同時加速上漲的情形,進入了經典的“避險模式”。

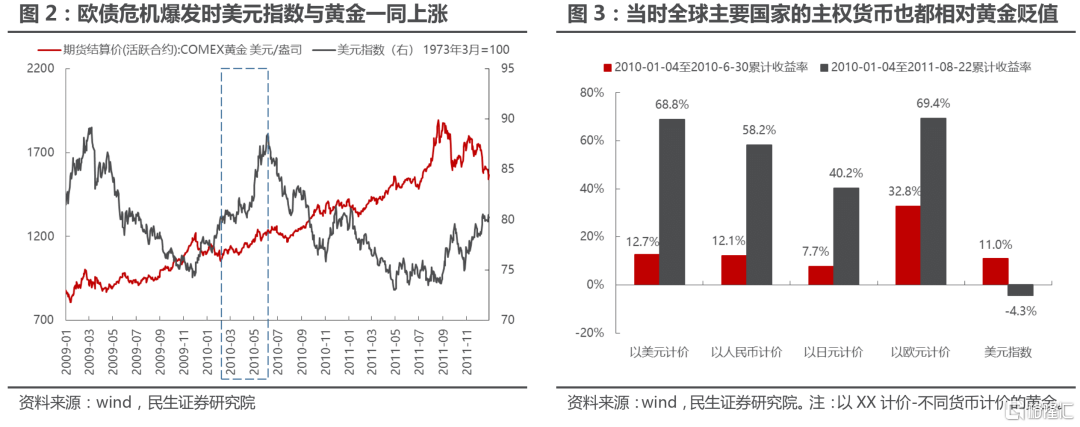

類似的場景發生在2010年歐債危機爆發之後,美元指數和黃金在避險需求下同步上漲(2010-01-04到2010-06-30),但是後期美元走弱(2010-06-30到2011-08-22),黃金仍然走強,背後的關注點正是全球的通脹壓力也開始顯現。在上述背景下,當時全球主要國家的主權貨幣(除了日元)計價的黃金均出現了大幅升值,特別是在美元走弱後。看似避險啟動的行情,掩蓋了黃金更長期的豐厚收益。

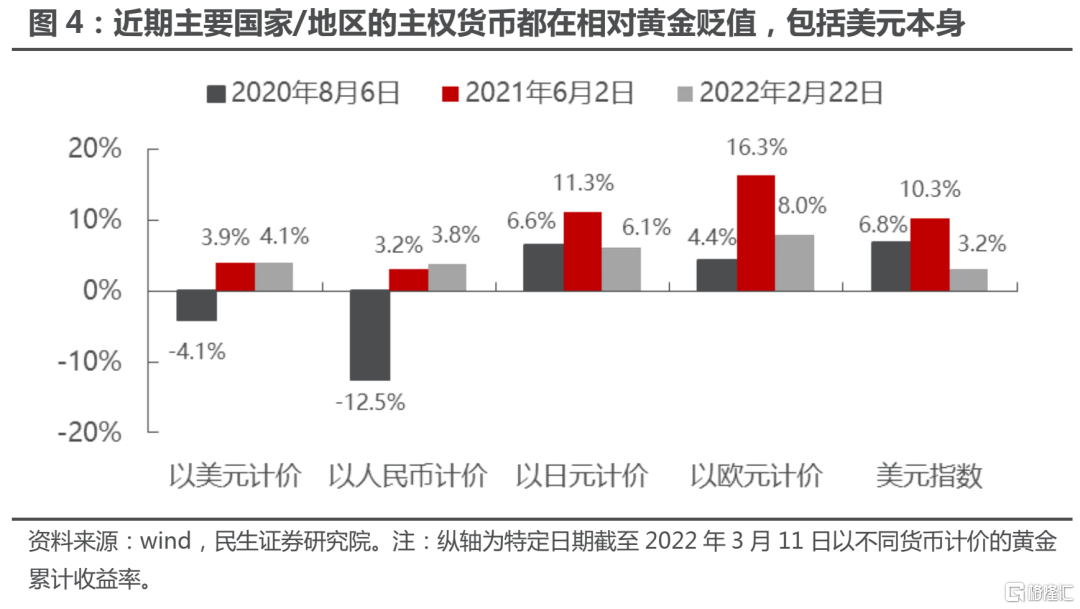

在地緣政治風險以及通脹預期不斷升温的情形下,投資者對於避險和資產保值的需求明顯增加。但是避險和保值的需求掩蓋了貨幣信用問題的全部。根據測算我們發現:當下主要國家/地區的主權貨幣都在相對黃金貶值,這一點在2月22日以前已經出現:在俄烏衝突爆發計入資產價格之前,主要國家主權貨幣計價的黃金已經超過2021年6月2日高點,而日元計價的黃金甚至已經創下歷史新高。

2. 黃金的另一面:天然的貨幣VS信用貨幣

黃金天然不是貨幣,但貨幣天然是黃金。黃金從未退出過貨幣的歷史舞台,即便是1971年佈雷頓森林體系瓦解,抑或是對於黃金的消費性需求有所增長,但它依舊作為天然的貨幣時刻度量着以美元為代表的主權貨幣信用的風險:一旦一個國家的貨幣信用因政府的過度透支而失去了民眾的信任,黃金原始的貨幣功能便會再次被喚醒。

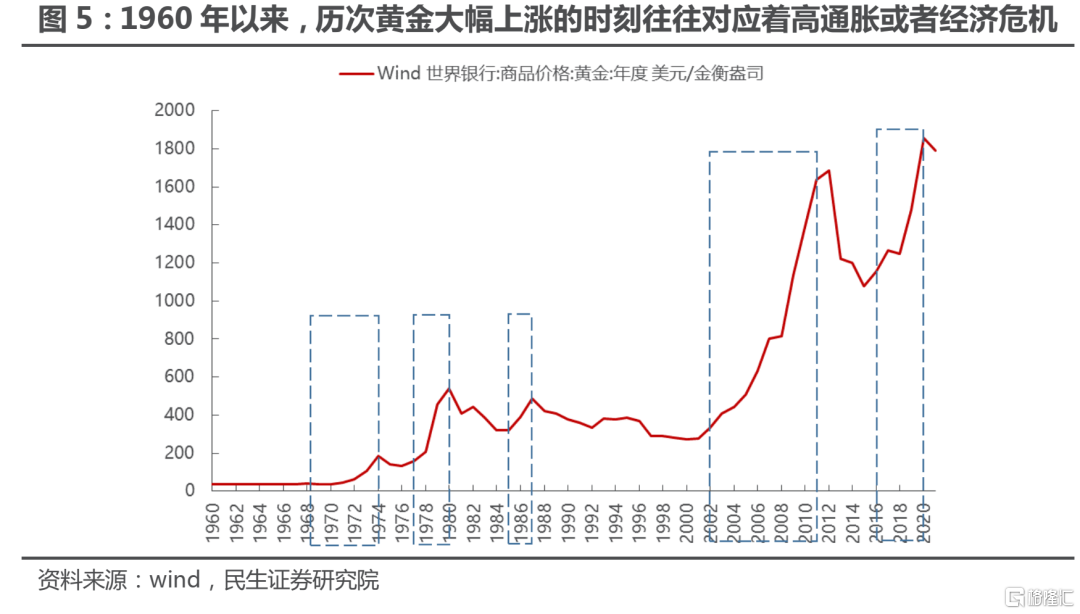

所以如果我們覆盤歷史上黃金大幅上漲的時期,往往都是主權貨幣信用大幅下滑的時刻:這些時刻不是對應着高通脹(購買力下降的貨幣貶值),便是對應着經濟/金融危機(主權信用危機)。

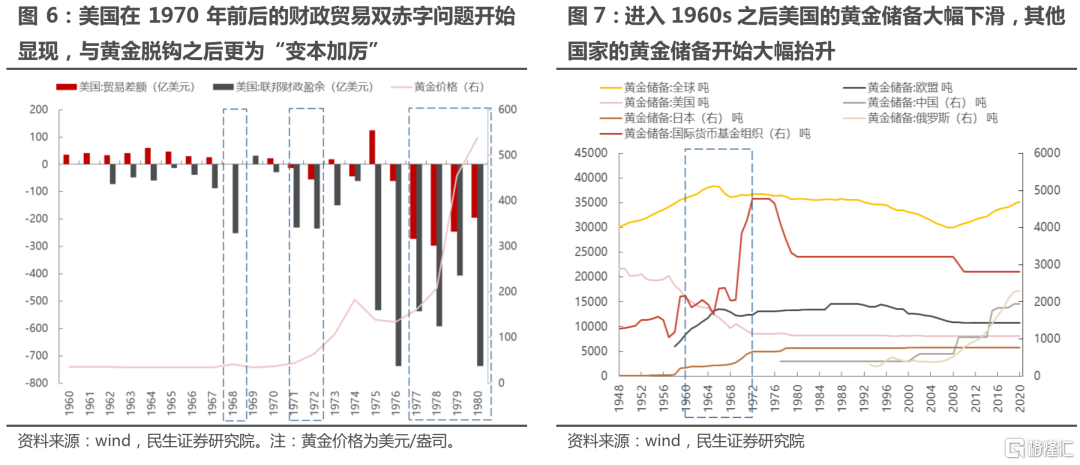

(1)1968年:當年黃金上漲17.54%。主要事件:越南戰爭使得美國財政赤字大幅擴大,與此同時美國的貿易逆差也在不斷擴大,使得美國面臨“特里芬難題”,最終導致黃金擠兑危機,為後來的佈雷頓森林體系的瓦解埋下了種子。與此同時,尼克松政府為了應對通脹壓力採用“財政貨幣雙緊政策”,導致美國經濟陷入第一次滯脹。

(2)1970-1974年:黃金從35.17美元/金衡盎司上漲到183.78美元/金衡盎司,漲幅為422.55%。主要事件:1971年尼克松政府為了緩解美元危機對於經濟造成的負面影響,宣佈停止美元兑換黃金,佈雷頓森林體系名存實亡,美元繼續大幅貶值。此後1973-1974年爆發了第一次石油危機,美國經濟陷入第二次滯脹。

(3)1977-1980年:黃金從133.93美元/金衡盎司上漲到538.26美元/金衡盎司,漲幅為301.90%。主要事件:福特和卡特政府在高通脹問題未能徹底解決之前重新採取了新一輪刺激政策以挽救經濟,進一步加劇了通脹。同時政策的反覆使得美國民眾不相信政府能夠很好地治理通脹,通脹預期居高不下。隨後1979年第二次石油危機爆發,美國經濟陷入第三次滯脹。

(4)1986-1987年:黃金從321.90美元/金衡盎司上漲到486.24美元/金衡盎司,漲幅為51.05%。主要事件:1985年美國再次面臨財政貿易赤字雙高的問題,由此簽訂了廣場協議,各國開始大量拋售美元,美元指數進入了長達3年的貶值通道;1987年美國儲貸危機爆發,大量商業銀行倒閉;1987年美國股市遭遇黑色星期一,波及全球其他市場,引發全球股災。

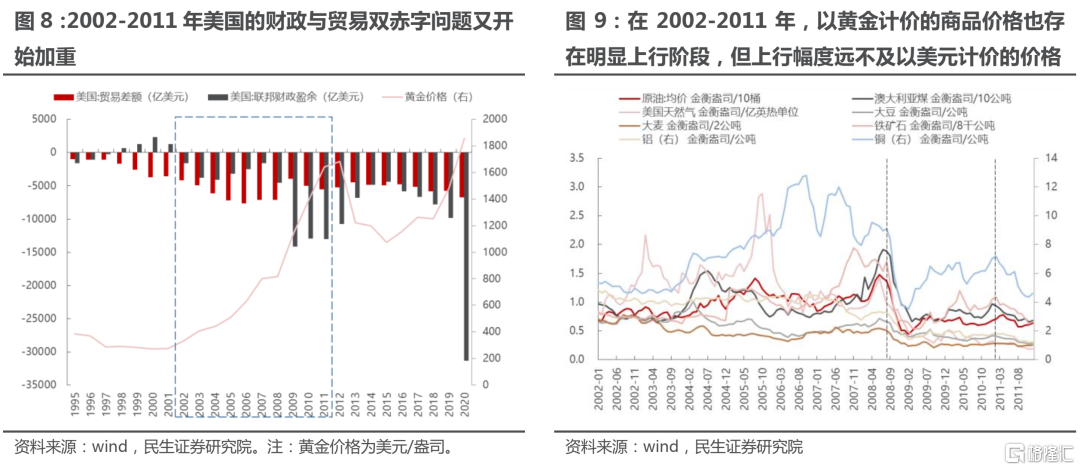

(5)2002-2011年:黃金從275.85美元/金衡盎司上漲到1639.97美元/金衡盎司,漲幅為494.52%。主要事件:2001年美國科網泡沫破滅,結束了1995年以來的經濟繁榮;2002年開始美國又陷入了財政貿易雙赤字的麻煩:一方面小布什政府的十年減税法案和發動阿富汗、伊拉克戰爭使得美國財政赤字大增;另一方面隨着中國加入WTO,全球化的趨勢加速,美國貿易逆差也大幅擴大;此外,2002年1月1日起歐元正式開始流通,對於美元的全球貨幣地位形成挑戰。在上述背景下,美元指數進入了長達6年的貶值期。2008年美國次貸危機爆發,2010年歐債危機爆發,上述危機對美元和歐元的信用造成了衝擊。與此同時在2002-2007年和2009-2011年都伴隨着高通脹的壓力(一方面來自於需求的拉動,一方面來自貨幣貶值本身):以黃金計價的大宗商品價格在2002-2011確實存在明顯上行的階段,但主要集中於2008年以前,黃金體現了跟隨通脹上漲並在後期領漲的特徵。

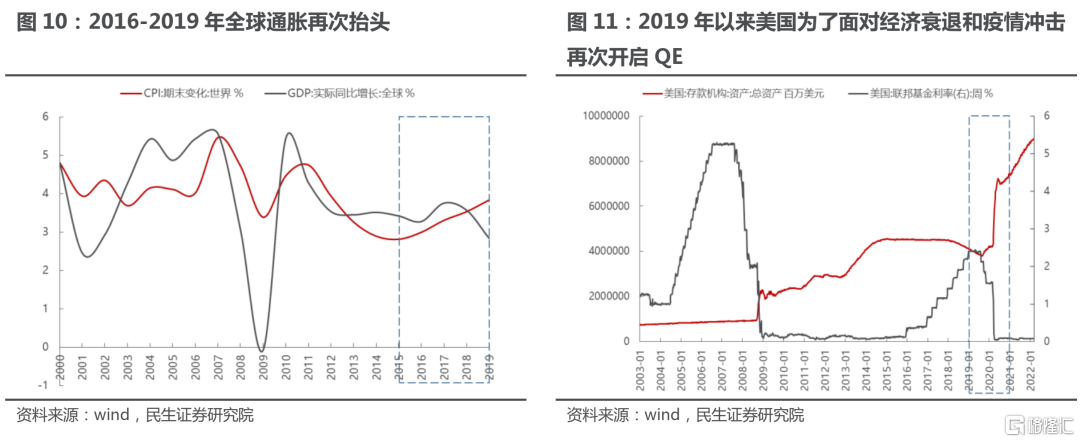

(6)2016-2020年:黃金從1075.74美元/金衡盎司上漲到1858.42美元/金衡盎司,漲幅為72.76%。主要事件:2016-2019年全球再次經歷經濟週期中的復甦→滯脹的循環,CPI持續回升接近4%,實際經濟增長2017年就已經見頂;為了應對經濟下滑,2018年年底美聯儲停止加息,2019年7月開始降息,9月停止縮表,貨幣政策再次寬鬆;而隨着2020年新冠疫情爆發,全球經濟陷入衰退,美聯儲大幅降息並再次大幅擴表釋放大量流動性救市。

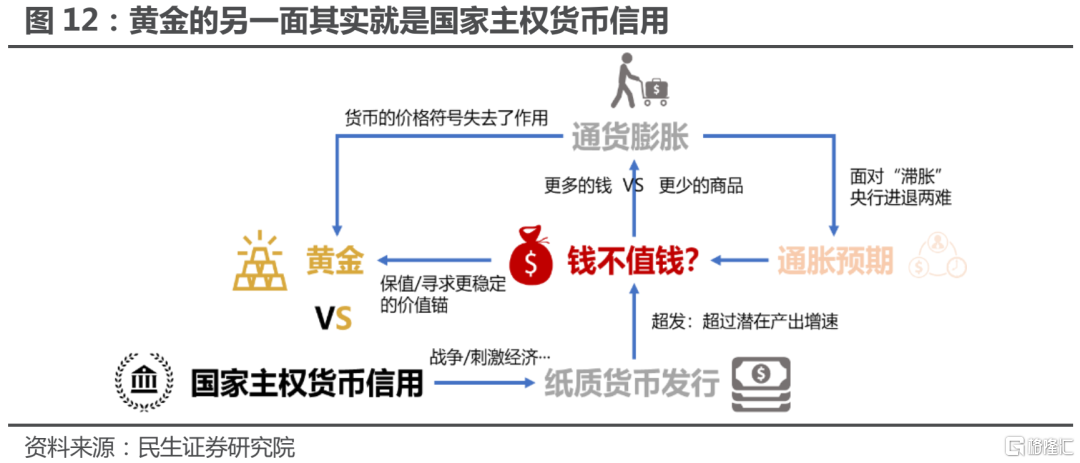

基於上述分析,我們就能夠理解無論是通脹讓信用貨幣的購買力貶值,還是貨幣信用本身出現了問題使得人們不再相信主權貨幣信用,都會讓黃金的貨幣職能重新回到人們的視野中來,成為了貨幣真實價值的寫照。

如果從貨幣主義學派的角度,認為通脹本質就是一種貨幣現象,這意味着的是上述兩個問題其實就是一個問題:即貨幣增長速度快於潛在產出本身就會帶來通脹。最極端的例子便是二戰後德國馬克的大幅貶值、津巴布韋的超級通貨膨脹以及民國時期的國民政府瘋狂發行法幣。貨幣信用本身的崩塌就會體現為全部實物資產的價格大幅上漲,此時貨幣已經失去了價格符號的意義,大幅偏離了實物資產價值本身,只是一連串數字。不那麼極端的例子便是1970s美國發生的滯脹循環:央行在對需求導致的通脹進行管理時更得心應手,畢竟需求拉動的通脹本身也有貨幣貶值的影子;但對於供給衝擊帶來的通脹卻幾乎無能為力,尤其是當通脹預期成為了通脹的原因時,打破民眾的通脹預期需要付出十分沉重的代價。

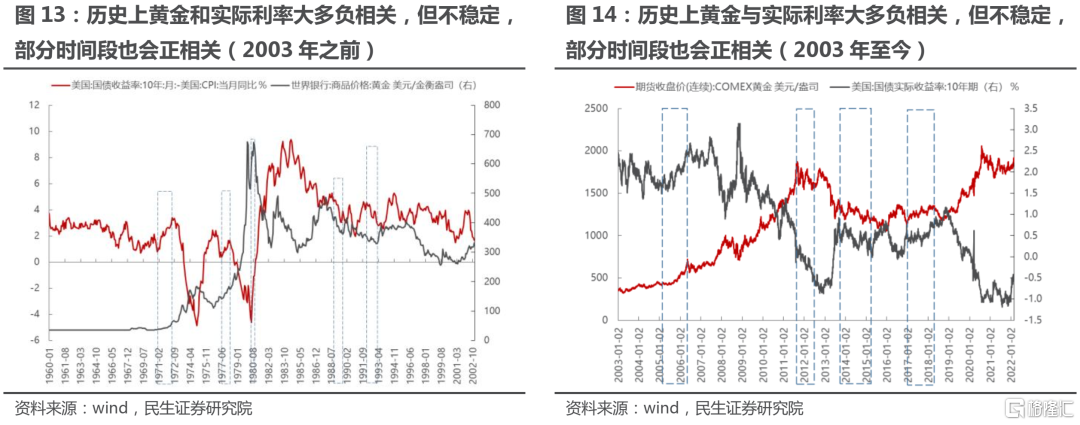

在上述框架之下,我們也就能夠理解傳統的實際利率與黃金呈現負相關關係只是表象,黃金的反面永遠都是信用貨幣:根據實際利率=名義利率-通脹,實際利率其實是持有信用貨幣相關資產的實際收益(黃金本身沒有利息),它在大多數時候可以刻畫黃金的機會成本。但在信用貨幣出現危機的時刻,這種關係未必穩定。

3. “消失的通脹”與實物資產的迴歸

一個有意思的現象是:即便在過去很長一段時間內,全球主要經濟體的貨幣出現明顯的超發,名義利率水平處於長期下行的趨勢,然而大部分實物資產(以能源和基本工業金屬為代表)的名義價格水平反而處於長期下行的趨勢,與貨幣增速和潛在產出增速之間的差距並不相匹配,通脹似乎“消失”了。

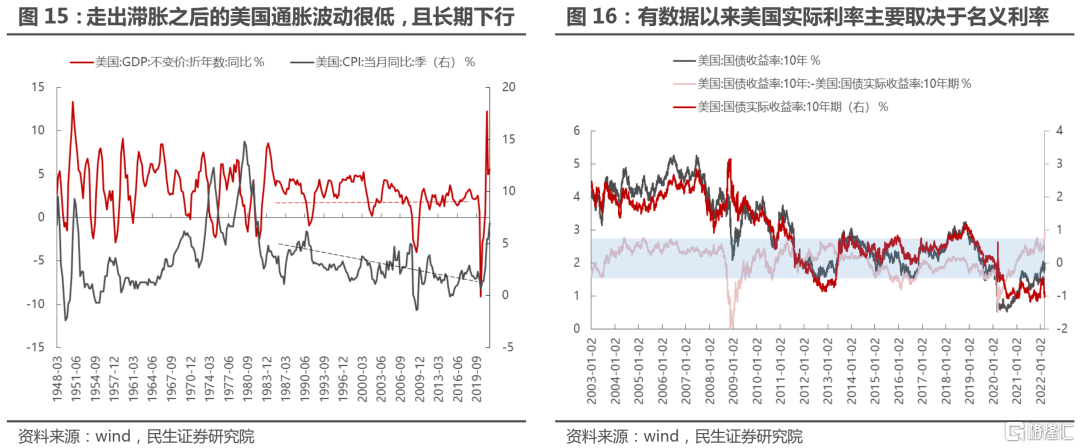

在這個時期,實際利率的變動更多地來自名義利率而非通脹。我們可以看到:進入“大緩和”時代之後,美國的通脹波動明顯降低;而2003年以來美國實際利率的波動也主要取決於名義利率的變化,通脹預期的波動基本上在2%以內。

我們認為,通脹其實並未真正“消失”,而是以另外一種形式存在,即金融資產的“通脹”,也可以被稱為“貨幣通脹”。“大緩和”的理論吿訴我們過去很長一段時間,通脹低波動的來源是“運氣好”(供給衝擊少)、貨幣政策的優化以及技術進步帶來的庫存管理水平的提高。但除此之外,一個不可忽視的現象是金融資產(比如股票)承接了大量的流動性(部分流動性也流向了諸如房地產等創造需求的部門,從而給股票的相對錶現提供了一定的支撐),彌補了貨幣與潛在產出增速之間的差距,金融資產的“通貨膨脹”在一定程度上稀釋了實物資產的通貨膨脹。因為理論上如果全球的貨幣都用於定價實物資產,那麼即便是商品供給相對過剩,實際上其名義價格也應該會大幅上漲,這時候供需矛盾並非定價核心,而是貨幣供給本身。貨幣在實物資產和金融資產之間不均衡的分配,體現的正是單位貨幣創造實體經濟價值的能力下降,因此帶來了“貨幣通脹”而非實物資產的通脹:2011年後主要商品的名義價格沒有一個可以跑贏廣義貨幣的增長,大部分甚至是負增長,僅有黃金、牛肉為正增長;2020年美國金融資產佔總資產比例繼續創歷史新高。

正是由於“貨幣通脹”的存在:即貨幣供給遠遠大於需求,而貨幣又由於需要對抗其本身貶值的趨勢被投資者更多地分配到了非實物資產上(吸納了超發的貨幣),使得實際利率更多地取決於名義利率的變動,而且長期處於下行的趨勢中:即持有現金或者等價物(存款或者流動性較好的短期國債等)的收益率長期下行,即便在實物資產的通脹水平較低的環境下,實際回報率也會接近於0甚至為負。這意味着的是,對於不生息資產黃金而言,能夠生息的現金貨幣本身的相對價值是在不斷下降的:2004-2021年剔除通脹之後的主要經濟體的1年期本幣國債年化收益率僅有中國大於0,美國、歐元區和日本都為負,而以本幣計價的黃金年化收益率遠遠高於1年期本幣國債。

在過去,即使是有通脹的時期,由於長期來看通脹上行的來源仍然是需求,貨幣仍然流入了實體經濟相關領域,這對股票資產的定價是有利的。即使債券資產的表現不盡人意,但是股債的40/60組合仍然會為持有金融資產的投資者創造可觀的收益,投資者並不會將貨幣投向實物資產。如果未來實物資產的長期名義價格中樞由於“綠色通脹”、“人口逆轉”等長期因素而抬升,那麼在通脹預期形成的過程中,如果股債等金融資產不再能為相關的投資者創造可觀的回報,這將會導致有大量的貨幣需要重新尋求抵抗通脹的資產,實物資產和黃金可能將迎來重要的歷史性機遇。

4. 黃金機遇的歷史路口

幾大因素正在催化黃金未來的機遇,這與實際利率的邏輯並不相同:

(1)美元債務已經創下歷史新高,背後亦有艱難的抉擇。作為國際儲備貨幣的擁有國,通過發行美元並提升自身債務上限的能力是天然的誘惑。現階段美國政府債務佔GDP的比重已經達到歷史新高。

但另一方面,通脹預期的上行已經讓美債持有人進入了註定跑不過通脹的困境中。美聯儲關於是否大幅提高實際利率的抉擇將會變得十分艱難,上升的利率水平又會進一步導致新的債券發行以償還不斷提高的利息,進入到利率向上的正反饋機制中。而當下,權益資產的預期回報正從高位回落,無法繼續為投資者創造足以抵抗通脹的回報的金融資產一旦出現持有人的大幅撤離,那麼這些大量的貨幣將會重新回到尋找新的抗通脹資產的道路上,屆時黃金和實物資產可能會再度迴歸。

(2)通貨膨脹型衰退與黃金的極限。如果出現通貨膨脹型衰退,則實物資產的價值並不會再主要取決於供需本身,而是大量貨幣的配置需求。黃金的邏輯將成為承接具備抗通脹訴求的貨幣的容身之處。雖然從名義價格上以美元計價的黃金在2020年已經創下歷史新高,但此時我們需要以歷史時刻進行計價:我們以全球的廣義貨幣/全球黃金儲備計算黃金價格,則2020年該黃金價格與世界銀行的黃金價格之比其實仍低於2011年,而以此標準衡量的黃金價格最貴的時候其實出現在1980年,也就是美國第三輪滯脹末期。如果以2011年/1980年的標準來倒算2020年年底的黃金價格,則分別為2203.18美元/盎司和9246.92美元/盎司。我們更傾向於是介於兩者之間的情形,大概率是小幅度高於2203美元/盎司。

(3)金價的趨勢與黃金股的機遇。黃金的歷史價格中樞可能會再上一個台階,而黃金股也將迎來歷史性的機遇。歷史上看,1970s美國的黃金股彈性最大的階段往往是黃金的長期價格中樞一次次確認上移之後;而國內黃金股在2002-2011年的表現亦是如此。

根據企業資源稟賦和盈利能力的優勢,結合民生證券研究院金屬與材料團隊的相關觀點,與黃金相關的受益標的包括:招金礦業(1818.HK)、赤峯黃金(600988.SH)、山東黃金(600547.SH)、銀泰黃金(000975.SZ);同時結合基金跟蹤偏離度、跟蹤誤差和管理規模等因素,建議關注:富國上海金ETF(518680)、華安黃金ETF(518880)。

風險提示

1)通脹不及預期。通脹的持續存在以及最終形成通脹預期是本文的核心假設之一,如果通脹不及預期,則黃金作為不生息資產的吸引力會大幅下降。

2)美國經濟增長超預期。美國經濟增長超預期意味着美元的信用仍能繼續給予投資者以充足的信心,黃金作為貨幣信用的反面則可能出現價格下行。

3)業績不及預期。公司業績不及預期:如果黃金價格出現了上漲,但是由於推薦標的公司的業績不及預期,則股價可能會與黃金價格出現背離,存在收益率不及預期的風險。黃金ETF業績不及預期:基金跟蹤偏離度和跟蹤誤差可能存在不及預期的風險。