本文來自格隆匯專欄:國君策略陳顯順,作者: 陳顯順、陳熙淼

本報吿導讀

對比海內外公司2021財報,觀察龍頭景氣變化與節奏差異:服務消費與科技製造貢獻本輪海內外盈利下行中亮點,海外服務業量價均有改善,科技製造高景氣延續。

摘要

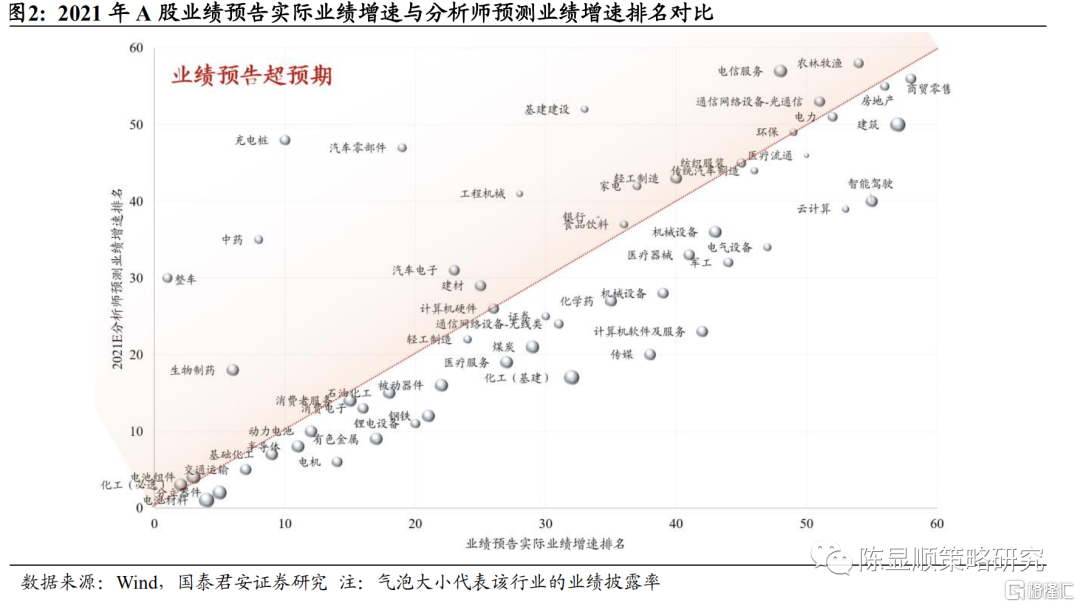

2021年報穩增長、消費和科技板塊業績預吿超市場一致預期,龍頭和中盤股業績增速佔優。截止3月13日,A股2021年年報業績預吿披露率54%,其中預喜率58%,披露公司口徑來看,以集成電路、紡織服裝和新能源車產業鏈預喜率較高。對比分析師預期和業績預吿,實際增速較高行業集中於穩增長(輕工/建材/光通信)、消費(生物製藥/農牧)和科技(充電樁/電信服務/汽車電子)板塊。區分市值結構來看,一線龍頭和中盤企業業績預吿增速整體佔優。但不同產業鏈間呈結構分化,新能源車和製造業產業鏈中小盤業績增速較高,集成電路和生活服務、基建地產及基建運營產業鏈盈利則向龍頭集中。

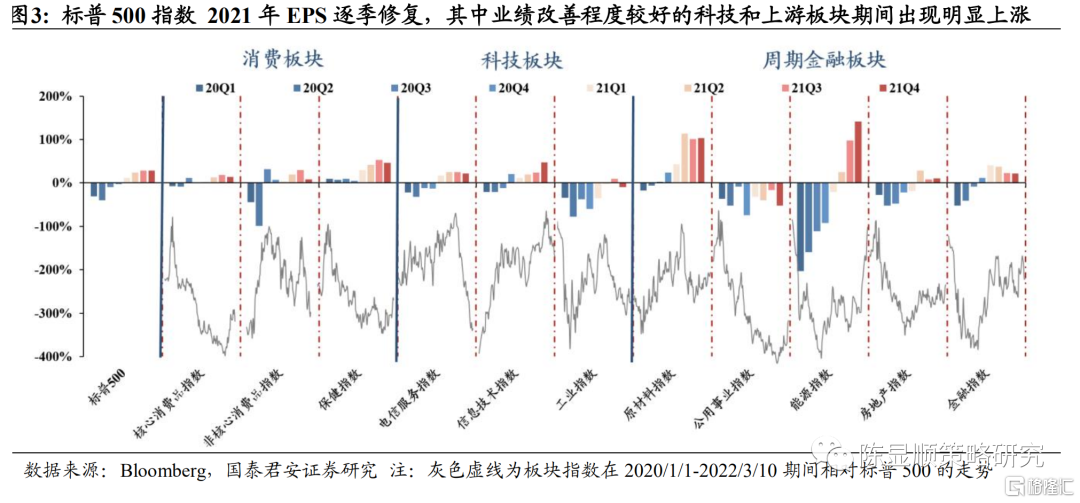

美股2022:服務型消費景氣復甦,科技板塊資本開支意願強,週期金融板塊盈利增速回落。2021年美股EPS整體呈修復趨勢,消費板塊前三季度逐步復甦,且可選消費彈性更強。疫情補貼退潮後,美國耐用品消費需求或現回落,但防疫政策放開有望推動服務消費修復。2021年信息技術板塊受企業信息化資本開支加速和半導體擴產推動EPS改善幅度較大,2022年在高產能利用率下企業資本開支意願仍強,無形資產投資維持較高水平,高技術設備投資增速絕對水平更快。受益疫後寬裕流動性和需求復甦下的大宗品漲價,週期板塊2021年業績彈性較高。結合2022預期層面,週期金融板塊均呈高景氣回落。

海內外業績增速整體下行趨勢下,服務業+科技製造是結構性亮點。結合2022年市場預期景氣環比變化,美股標普500以餐飲酒店、娛樂以及國內消費者服務、商貿零售等服務型消費景氣提升明顯。海內外科技板塊中均以汽車相關產業景氣度較高,如國內汽車電子、智能駕駛、動力電池等及海外汽車元件行業。此外,海外半導體、軟件和信息技術景氣進一步提升,設備投資帶動工業集團板塊景氣反轉,硬件和交互媒體等科技行業則景氣下降。而週期金融板塊整體回落,其中,海外航空行業和國內新基建領域景氣預期明顯改善。

量價視角拆解海外行業2022年業績驅動,科技板塊高景氣下利潤率改善,服務消費量價齊升,週期板塊量價回落。結合企業經營表現下沉挖掘,分析海外主要行業及龍頭2022年業績驅動因素。高技術資本開支趨勢延續,科技製造量增持續高位,在供應鏈問題緩解和新產品推出的驅動下利潤率明顯提升。汽車與航天國防行業量增價減。服務消費2021年開展提價趨勢,2022年在銷量恢復預期下有望迎來量價齊升,醫藥和零售持續高景氣。原油化工等週期金融板塊景氣回落。

海內外行業盈利預測跟蹤:近期大宗品與高科技行業盈利預期抬升。海外石油石化和國內煤炭/電力等提升較大。國內必選消費EPS穩定。

1

2021A股年報預吿:穩增長、消費與科技板塊業績超預期,傳統產業盈利向龍頭集中

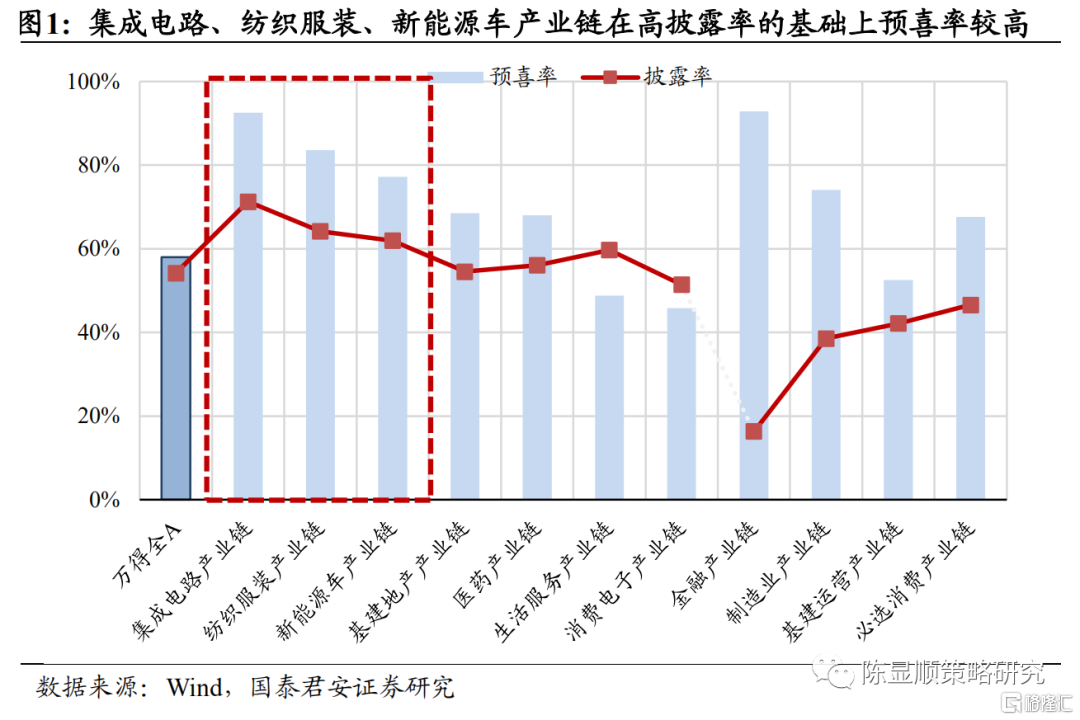

截止3月10日,全部A股2021年業績披露率達54%,其中業績預喜率達58%。按照國君一級產業鏈來看,披露率超過均值且預喜率居前的產業鏈包括集成電路產業鏈(預喜率 92.5%)、紡織服裝產業鏈(83.6%)、新能源車產業鏈(77.2%),預喜率較低的一級產業鏈包括消費電子產業鏈(45.8%)、生活服務產業鏈(48.8%)和基建運營產業鏈(52.4%)。

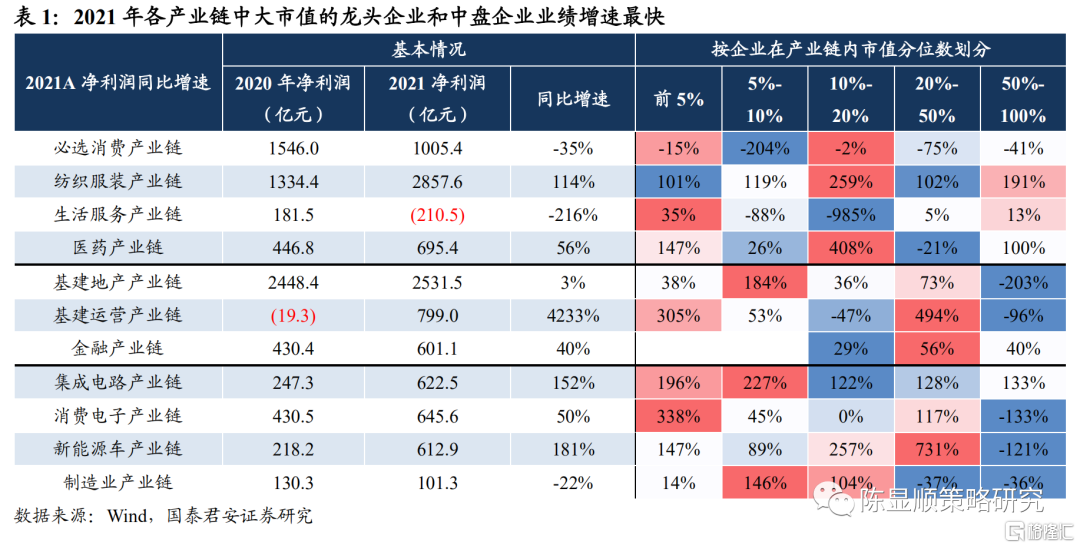

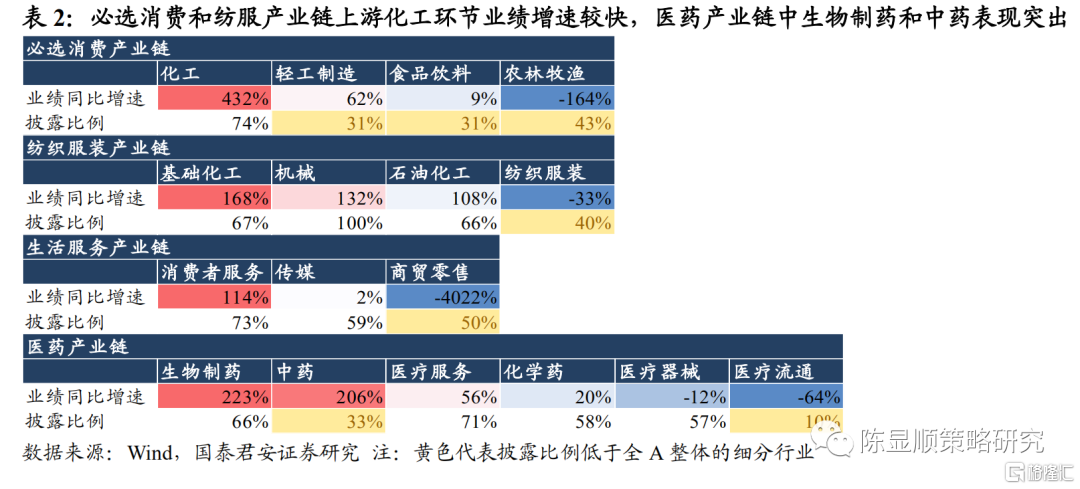

消費板塊紡服產業鏈業績增速最高,生活服務產業鏈增速最低。消費板塊中盤公司增速表現優異,龍頭企業在困境中保持業績增長優勢。消費板塊紡織服裝產業鏈淨利潤同比增速最高,達114%,不過其主要受益於上游石油化工和基礎化工產業環節的高增速。生活服務受2021年疫情反覆影響,場景類消費明顯受到限制,業績增速為-216%。必選消費產業鏈主要因農林牧漁行業受到生豬產能恢復,豬價大幅下降影響,業績同比大幅下跌。醫藥產業鏈中生物製藥和中藥環節業績增速相對較高,使得整體也呈現不錯增速。從大小風格看,消費板塊除生活服務產業鏈外,業績增速最快的是其中的中盤公司,而在整體業績出現一定衰退的必選消費和生活服務產業鏈中,龍頭企業則憑藉自身規模優勢保持了相對較好的業績增速。

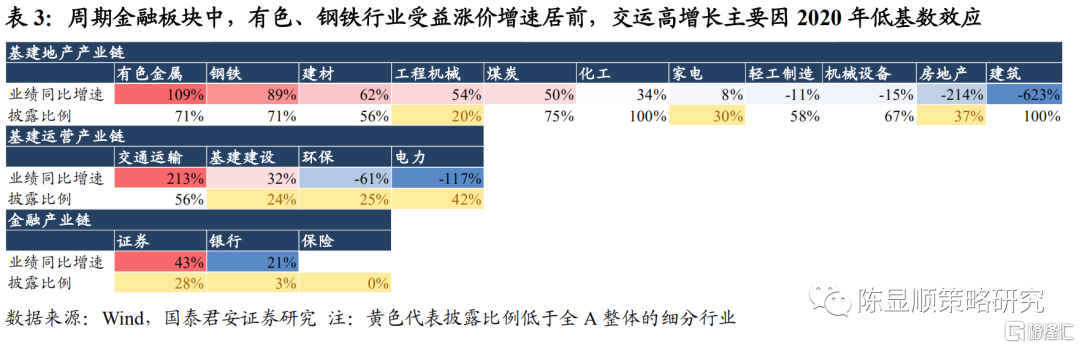

基建金融板塊整體業績維持中低增速,龍頭與中小公司業績增速水平較高。基建金融板塊中增速最高的是基建運營產業鏈,業績同比增長達4233%,但這主要是受其中電力和交運行業較為極端的業績表現影響。交運行業2020年受到疫情衝擊出現較大虧損,2021年低基數效應下業績增長明顯;電力行業則受到2021年上游原料價格暴漲影響業績出現明顯虧損,因此基建運營產業鏈增速呈現一定失真。基建地產產業鏈受到地產管控與財政發力稍弱影響,2021年業績增速較低僅為3%。金融產業鏈披露率整體較低,其中證券行業業績增長42.6%。從企業規模看,大市值龍頭企業以及中小公司的增速整體較高。其中基建地產類產業鏈中小公司以週期品居多,受益原料價格大幅上漲業績高增。基建運營產業鏈中小公司則受航空股業績低基數影響。

科技製造板塊中集成電路和新能源車產業鏈業績同比高增,產業鏈中頭部企業與中小公司業績增長相對較高。科技板塊中新能源車產業鏈2021年業績預吿同比增長達181%,其中電池各環節和整車利潤增速最高。規模上看,產業鏈中業績增速最快的公司是市值分位在前20%-50%的中小公司(市值213億-662億),其中主要以電池材料、汽車零部件的細分環節公司為主。集成電路產業鏈業績同比增長152%,其中分立器件行業主要受功率半導體和LED行業的高景氣影響業績增長最快。從規模上看產業鏈中龍頭公司業績增速較快。消費電子產業鏈業績同比增長50%,主要是受到面板和XR景氣驅動。大小風格上消費電子產業鏈業績增長也集中於產業鏈龍頭。製造業產業鏈整體披露率不高,且整體業績同步下降22%,其中機械設備行業業績下降較少,業績以中大型公司增速最快。

科技成長、穩增長和消費板塊細分行業業績預吿出現明顯超預期。對比全A各產業鏈細分環節業績預吿淨利潤增速與板塊分析師預測的業績增速情況來看,業績披露率較高且業績預吿增速排名大於分析師預測增速排名的產業細分環節主要集中於科技成長、消費和穩增長類行業之中。具體來説,消費板塊中的生物製藥、農林牧漁,科技成長板塊中的充電樁、電信服務、汽車電子,以及穩增長板塊下的輕工製造、建材、光通信設備產業環節在業績預吿層面均出現了明顯的超預期。

2

海內外2022年景氣對比:服務業與科技製造共振

2.1.美股2022:服務型消費景氣復甦,科技板塊資本開支意願強,週期金融板塊景氣回落

美股2021年EPS整體呈現修復趨勢,其中消費板塊前三季度逐步復甦,科技板塊中信息技術盈利抬升動能強勁,週期板塊中上游資源品彈性高企。回顧2021年,標普500每季度的 EPS-TTM相對疫情前(2019Q4)整體延續2020Q3以來的改善趨勢,其中尤以2021年上半年改善動能最為強勁。分行業看,消費板塊中業績提升幅度最明顯的主要是保健(醫藥)行業,其充分受益疫苗等抗疫藥品銷售放量帶來的業績增長。非核心消費品受益疫後財政補貼和地產週期,EPS彈性恢復程度較核心消費品更高,但隨着2021Q4疫情再次反覆和原料、航運價格高企,消費行業整體EPS出現回落。科技板塊中信息技術行業抬升動能最為強勁,疫後企業信息化開支加速和半導體資本開支週期共振共同推動了其EPS高增。傳統工業板塊盈利僅恢復至疫情前而並沒有明顯抬升。週期金融類板塊中,上游原材料、能源指數充分受益疫後需求復甦和流動性充沛,價格上漲的同時為相關公司帶來了較大的業績彈性。房地產、金融指數則受益疫後財政刺激下寬鬆的流動性帶來的地產週期上行,在2021年上半年EPS出現明顯的改善。

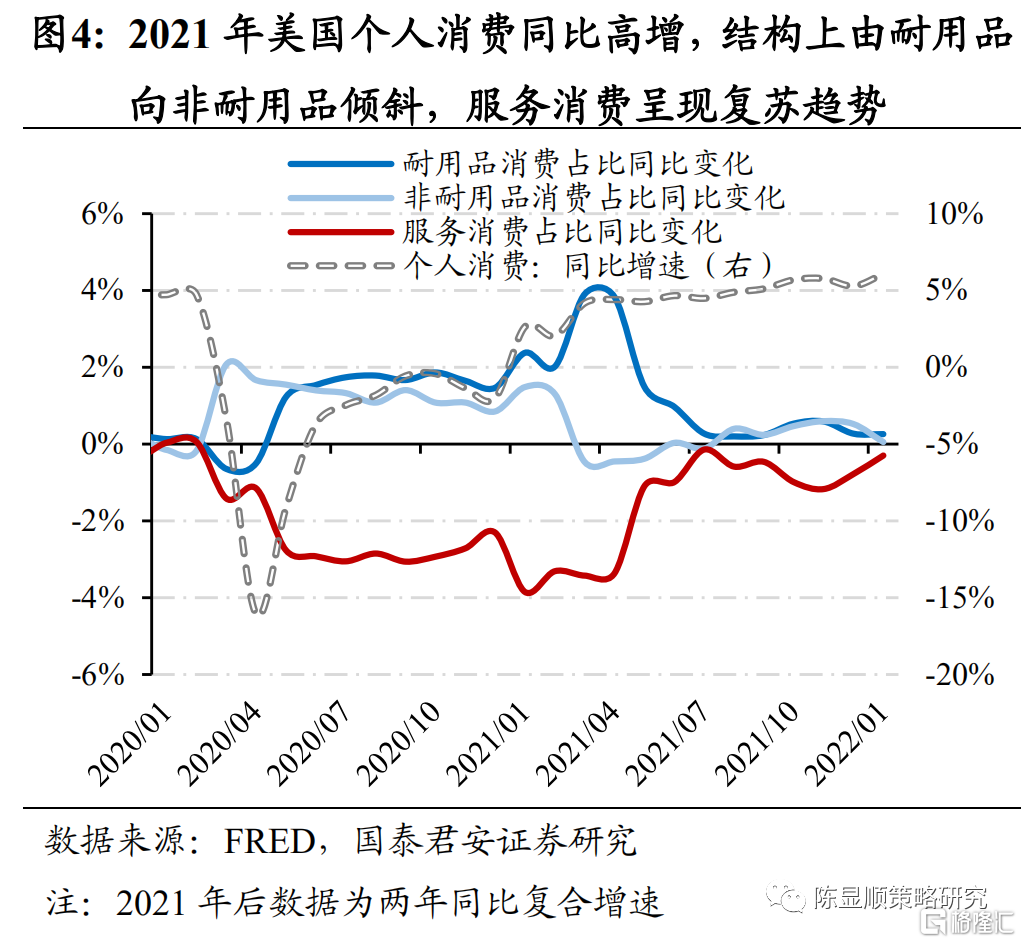

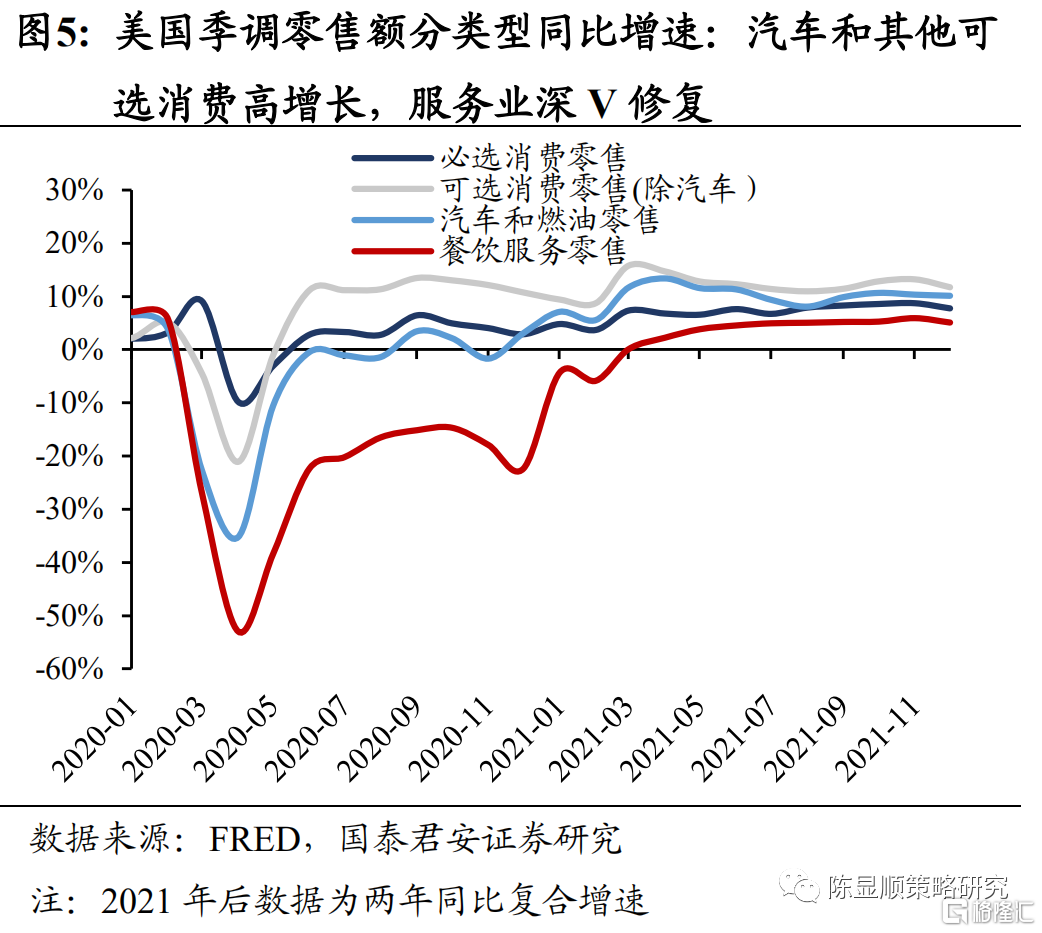

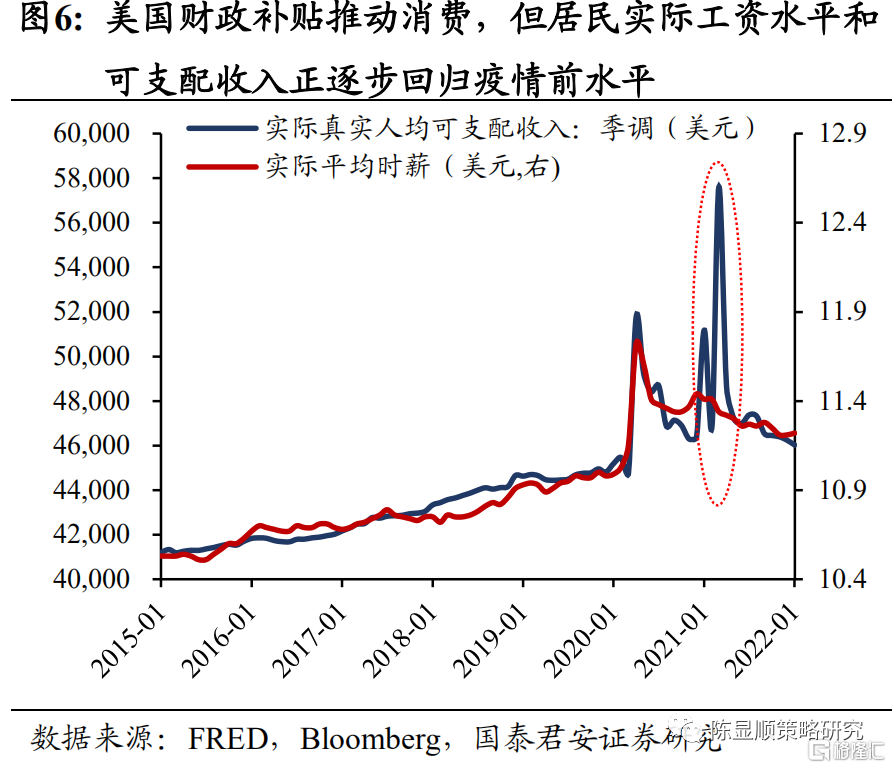

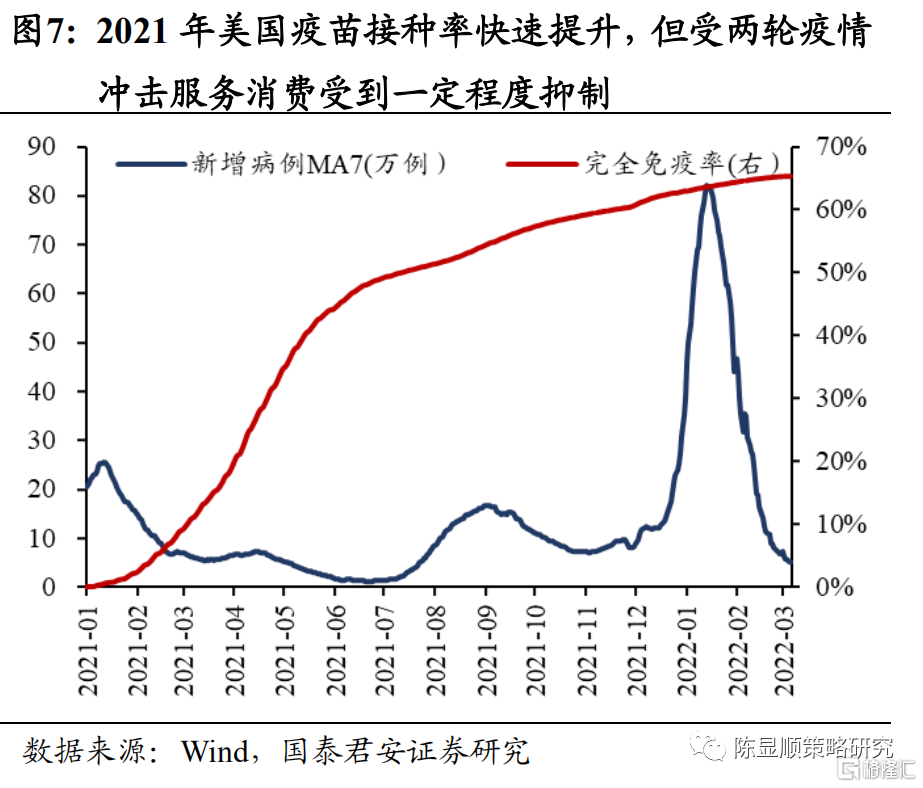

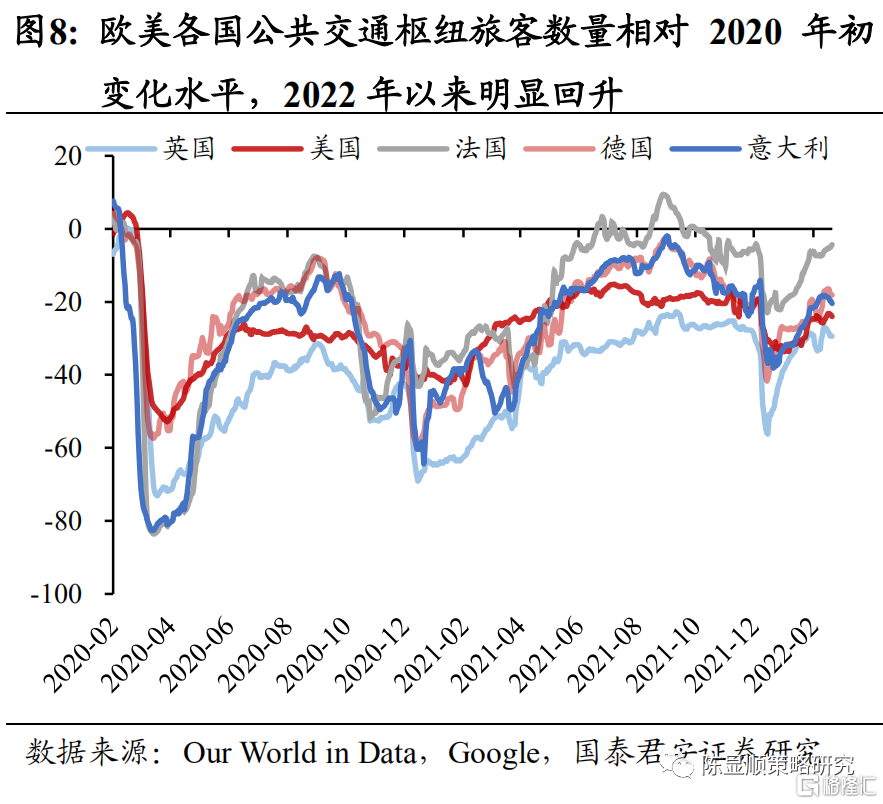

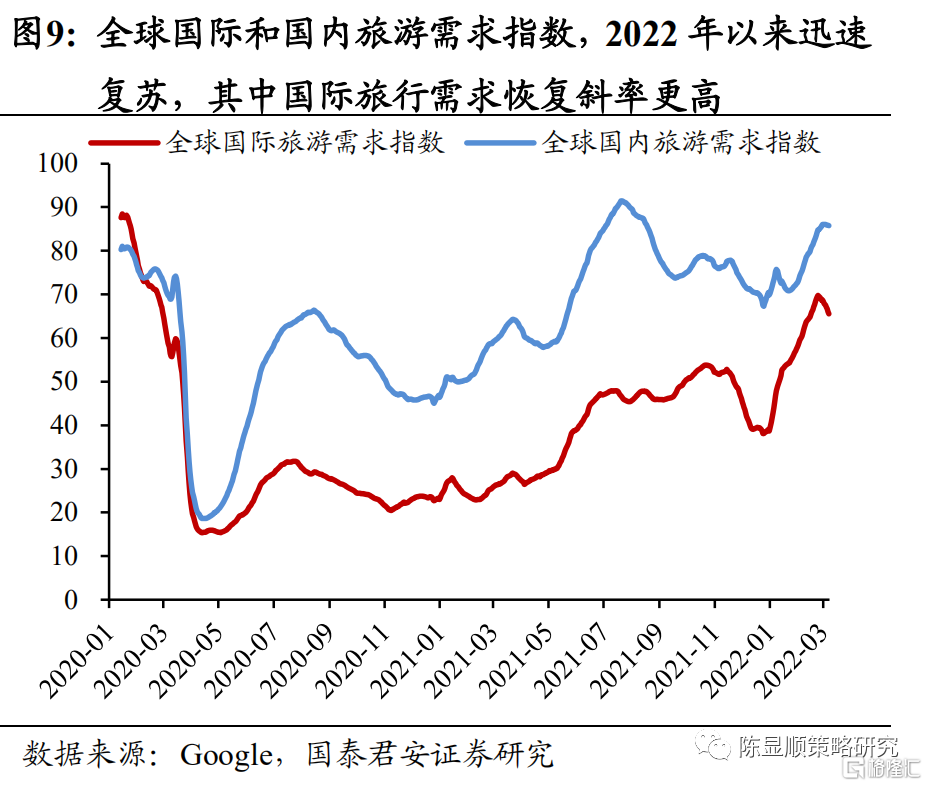

財政補貼退潮後美國居民疫後耐用品消費整體收縮,防疫逐步放開後服務消費有望進一步修復。2021年上半年受美國疫後財政補貼影響,居民人均可支配收入相比實際時薪走勢出現了明顯增長。在此背景下,不僅個人消費同比增速整體相比2020年中樞上移,結構上耐用品消費佔比也明顯提升,汽車燃油以及傢俱家電、家裝建材等零售額增速相比必選消費和服務型消費更高。不過從人均可支配收入的角度看,當前居民的收入水平已經基本回歸到疫情之前,消費增速將高位回落,據彭博一致預期估計2022年美國個人消費同比增速將為3.4%,相比2021年7.9%的增速下降明顯。但是,隨着疫苗接種普及以及防疫政策放開,服務型消費或有望進一步修復。歐美主要國家當前公共交通出行人數2022年以來恢復明顯。旅遊方面,旅行需求自2022年以來也迅速提升,尤其是國際旅行需求恢復的斜率更大。我們認為。當前美國個人消費結構以及基本回歸至疫情前,商品消費需求整體走弱趨勢已經確立,但服務消費修復將成2022年的增長亮點。

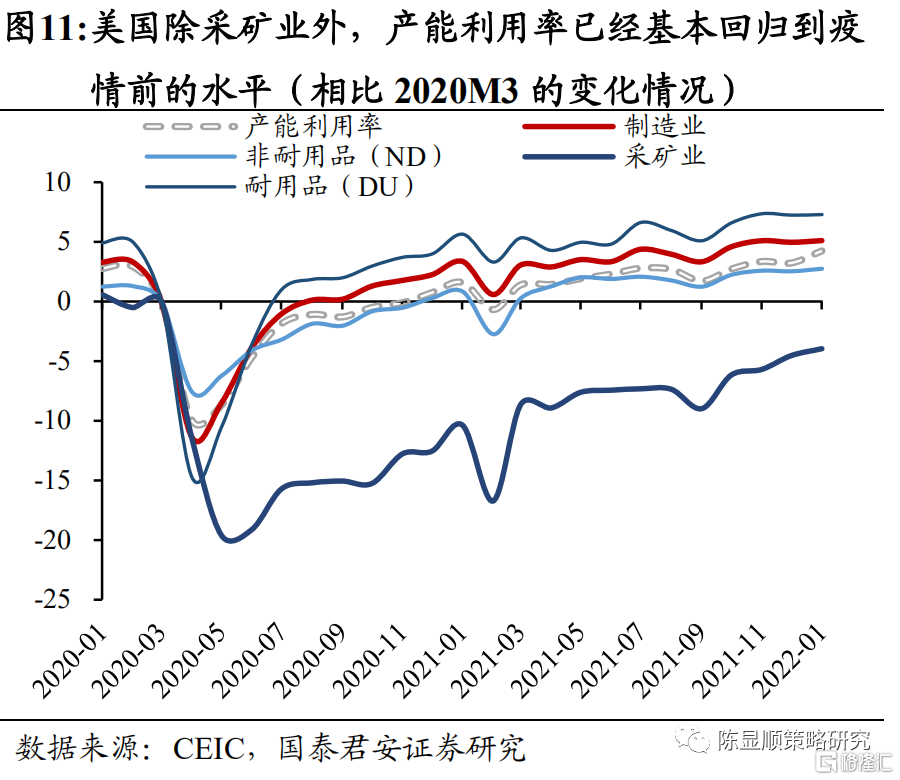

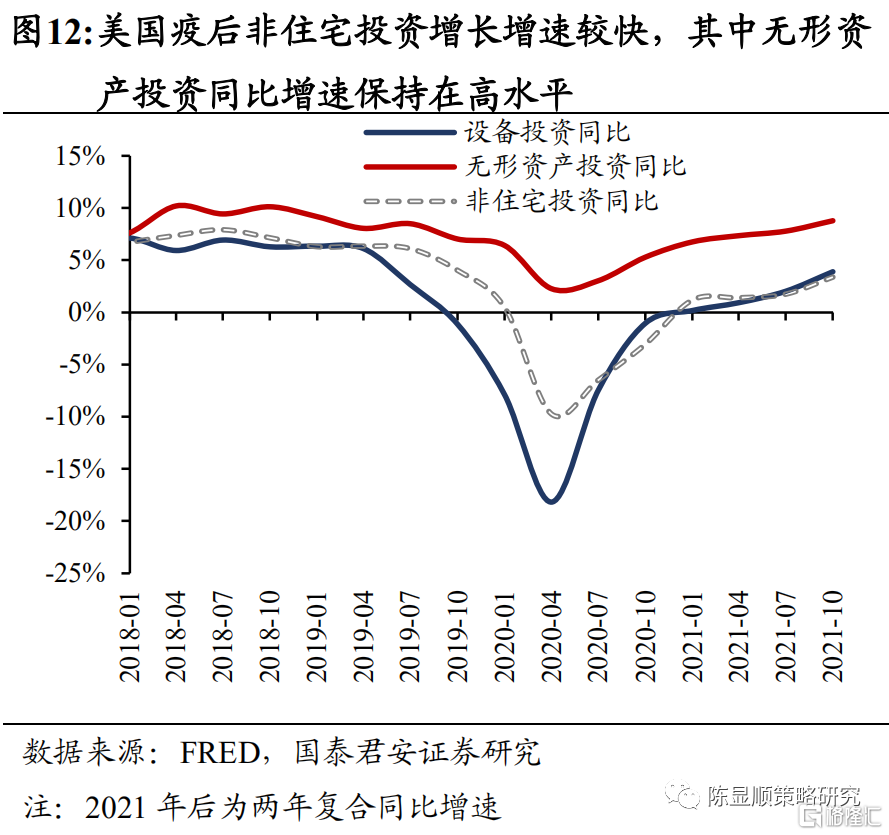

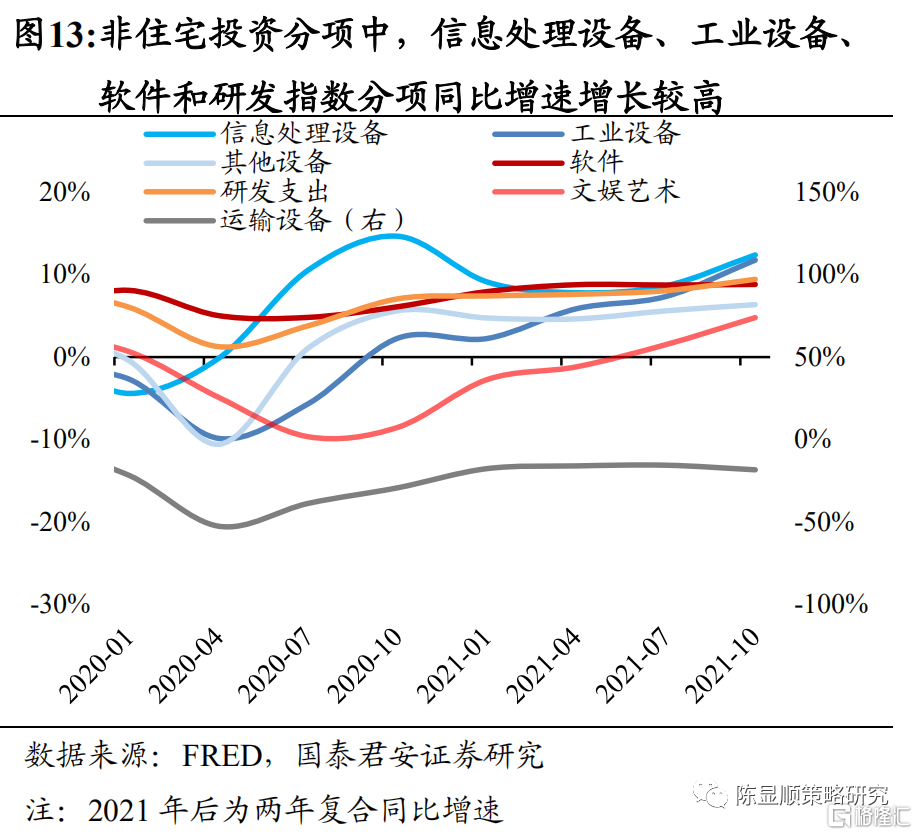

高產能利用率下資本開支意願強烈,2021年無形資產投資較熱,2022年信息處理和工業設備增長斜率較高。2021年初美國除採礦業外整體產能利用率已基本恢復至疫情前水平,2021年產能利用率延續上行趨勢。在高產能利用率與疫後寬鬆流動性的背景下,美國資本開支增速和預期歷史分位數在2021年快速回升,對應非住宅投資同比在2021年持續上行。結構上看,美國2021年的非住宅投資主要集中在了無形資產,其中軟件和研發支出增速較高,而設備類投資整體增長則相對較慢。展望2022年,美國企業在無形資產投資方面的增速目前並無下降趨勢,但邊際上看企業對工業設備與信息處理設備的投資規模同比增速上行斜率較大。

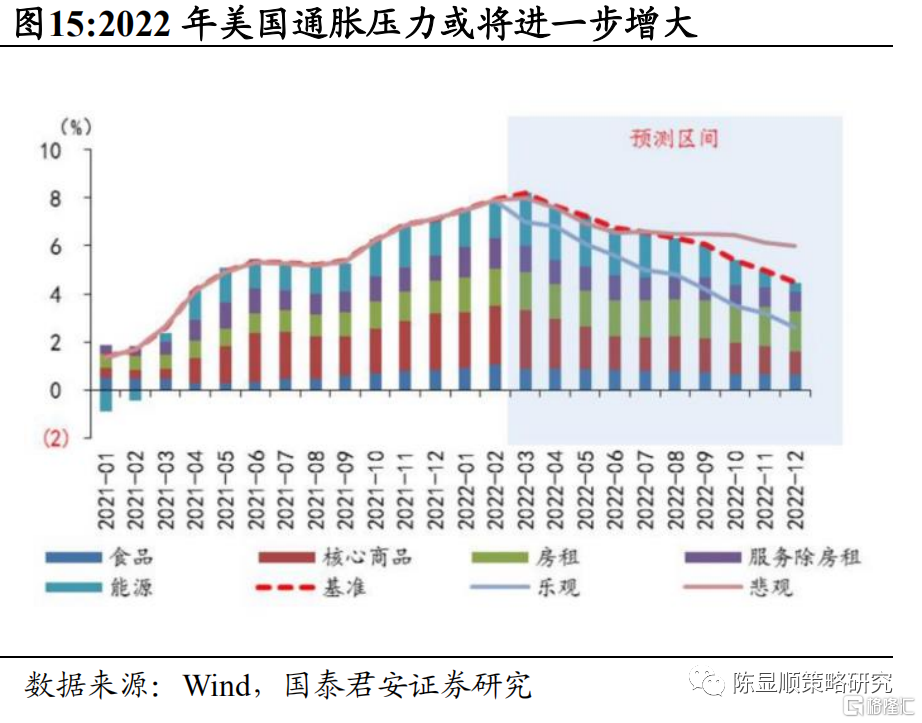

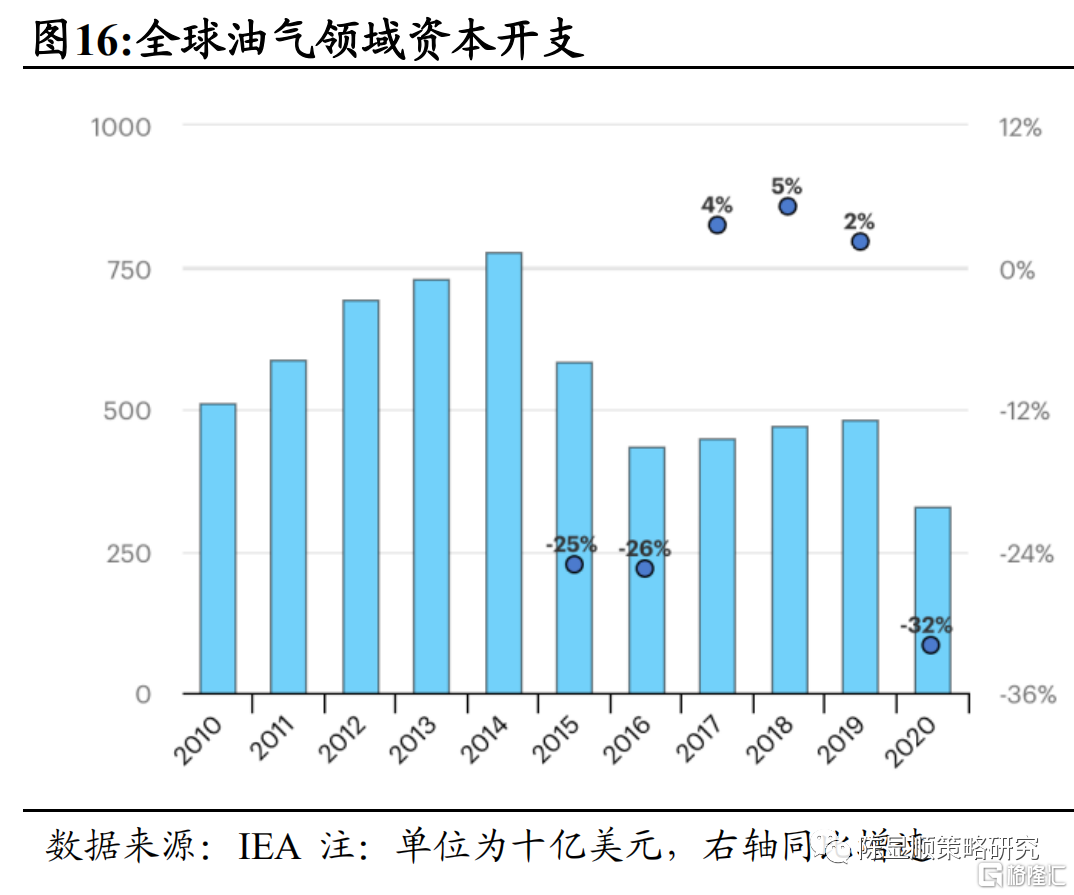

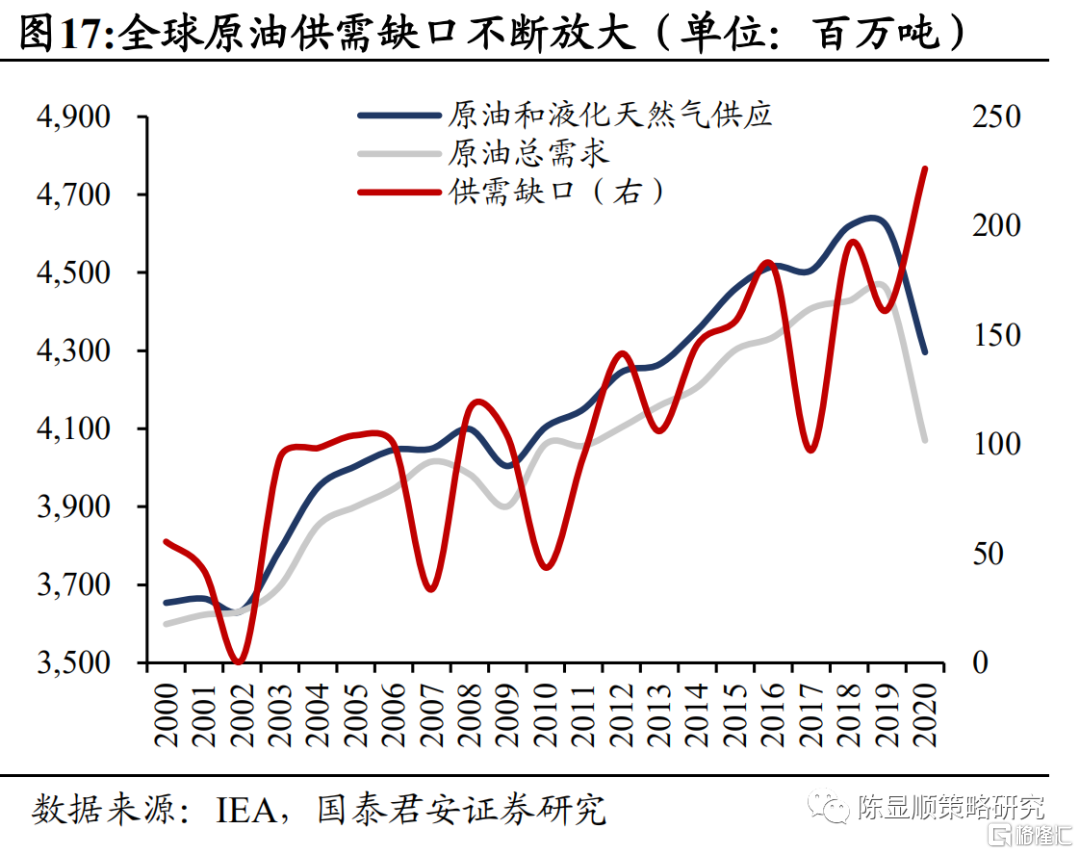

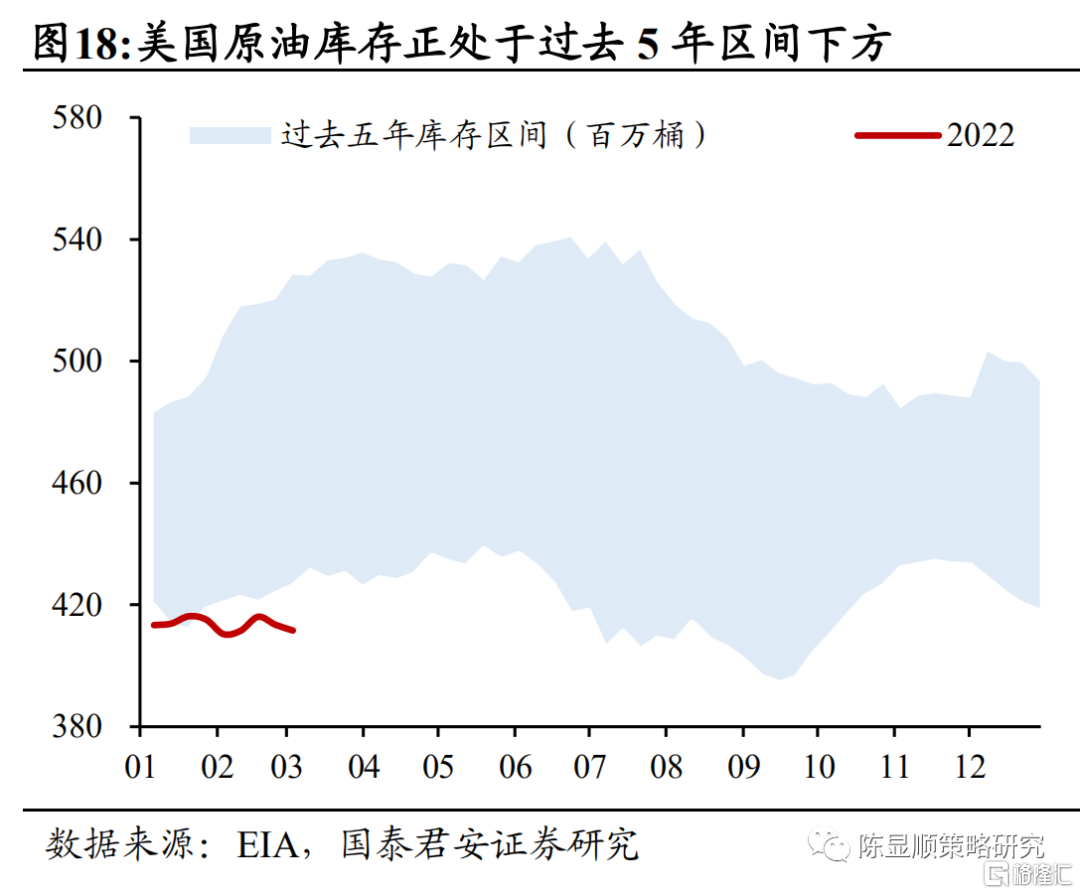

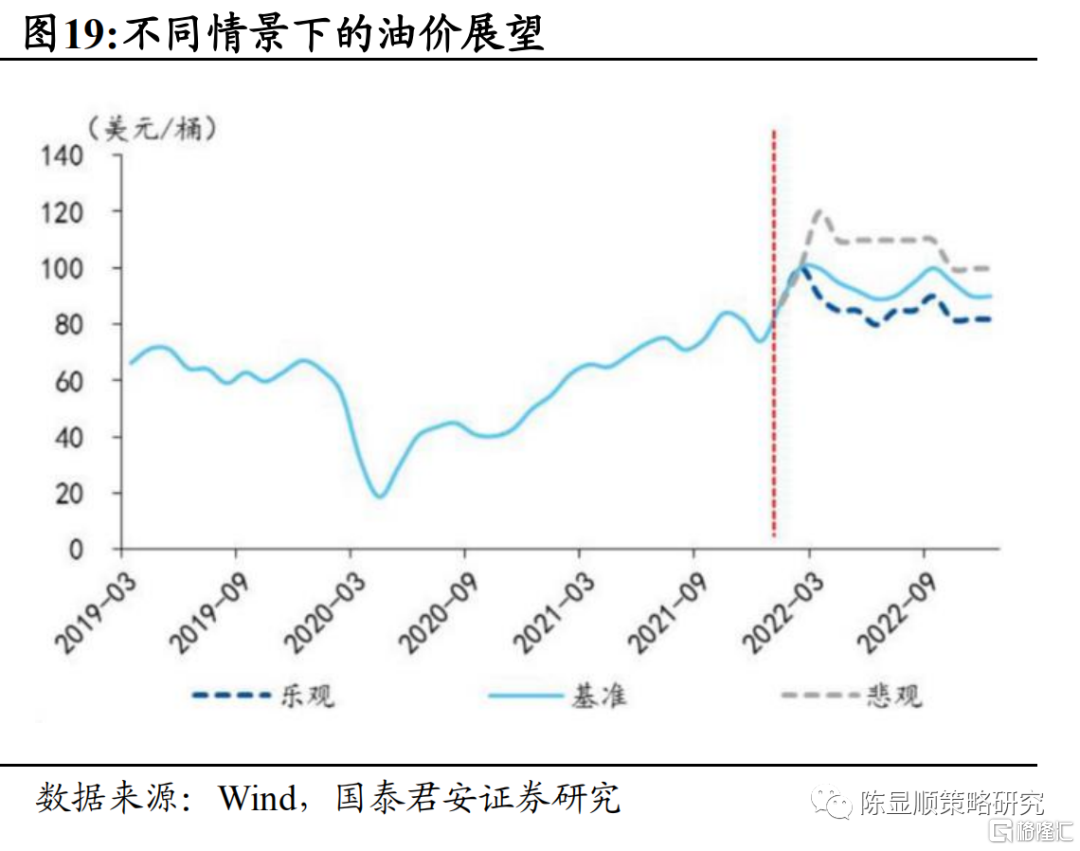

2021年商品價格大漲推動相關板塊業績高彈性,俄烏衝突下油氣等大宗品價格或維持高位。2021年在疫後寬鬆的流動性和發達國家優先恢復的需求下,全球大宗品價格出現了一致的上漲,能源與非能源材料價格指數全年分別上漲73.5%與20.8%,為相應板塊公司帶來了極大的業績彈性。2022年以來,受俄烏衝突影響大宗品價格存在進一步上升的風險。全球原油資本開支在2014年以後下降明顯,而作為全球原油的重要供應地,俄原油供應受阻更將加劇本就緊張的原油供需格局,疊加2022年以來美國原油庫存一直在低位運行,原油價格或有可能仍保持在相對高位。根據國君宏觀組測算,油價在基準情況下全年中樞在90-100美元之間。高油價格將進一步推高美國的通脹中樞,使得美國2022年通脹緩解程度相對有限。而為了抑制通脹,美聯儲下半年加息路徑轉鴿的決策空間或將進一步被壓縮。不過整體來看,2022年油價上行斜率大概率不及2021年,板塊整體景氣將有所回落。

2.2.海內外行業景氣變化對比:增速整體下行趨勢下,服務業+科技製造是結構性亮點

基數效應疊加疫後復甦動能減弱,海內外2022年業績增速整體下調。整體看2022年海內外業績增速相比2021年都出現了一定程度下調,標普500EPS同比從2021年的58.4%下降至2022E的15.3%,而國君產業鏈覆蓋A股標的整體淨利潤增速由2021年的19.6%下降至2022年的18.3%。我們認為,海內外業績同比增速下降除去2021年本身受益低基數效應增速較快的原因之外,還因為全球疫後經濟復甦動能的相對弱化。不過海內外具體影響因素略有不同,國內層面,經濟下行壓力加大主要來源於新舊經濟動能轉換下地產鏈等傳統動能放緩,以及能源轉型背景下對供給端的限制。海外層面,隨着疫後巨量的財政補貼政策退出以及居民可支配收入迴歸政策,消費對美國經濟的推動效應放緩。同時在全年高通脹中樞下,企業生產和利潤或均將受損。

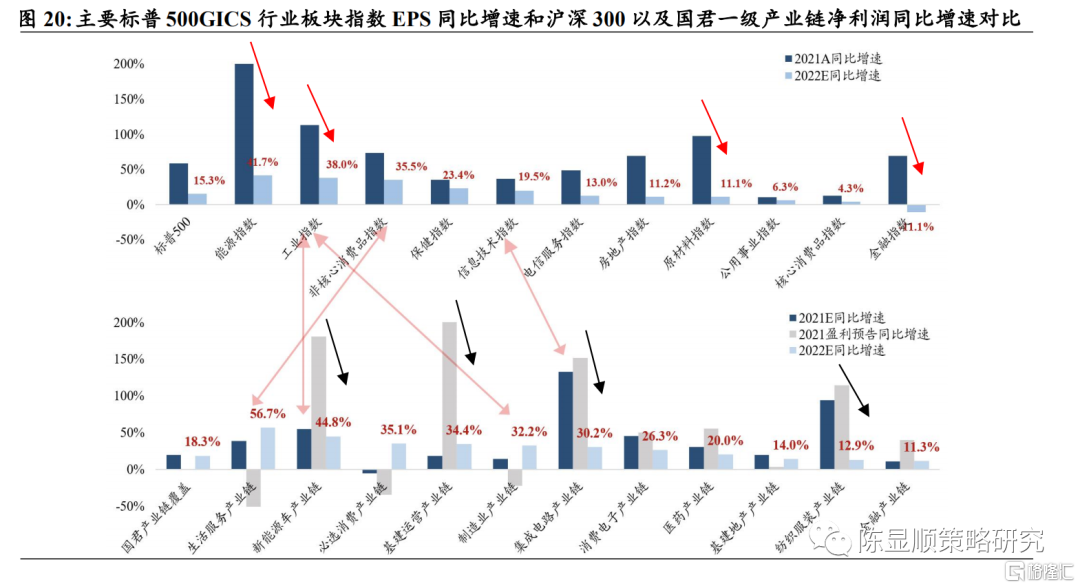

結構上看,2022年海內外具備共性的是服務業復甦以及科技製造景氣持續。由於疫情影響邊際減弱,海外的非核心消費品指數和國內生活服務產業鏈業績增速分別增長35.5%和56.7%,排名居前。科技製造方面,國內新能源車產業鏈同比增速44.8%,製造業產業鏈同比增長32.3%,對應海外工業指數同樣業績增長較快,同比增長38%。海內外科技板塊高景氣持續主要還是受多行業科技週期共振推動影響,全球新能源車仍在快速滲透,半導體大幅擴產持續,企業信息化轉型意願強烈等因素疊加共同推動了科技製造板塊2022年持續的景氣。週期金融板塊方面,能源價格的高企使得海外能源指數業績增速預期仍然不低,標普500能源指數業績同比增速為41.7%,國內基建運營產業鏈重點受益穩增長目標下新老基建發力以及且交運板塊的修復延續。增速表現較差的產業鏈/板塊則主要集中於海內外金融產業和海外原材料、國內的基建地產產業鏈。

為進一步對比分析海內外各產業細分環節2022年行業景氣變化情況,我們分別計算了2021年、2022年標普GICS三級行業以及國君產業鏈二級行業業績增速在各自市場的業績增速排名,並按照科技製造、消費與金融週期三個大板塊進行對比分析。

海內外汽車相關產業景氣程度較高,海外半導體行業與ToB科技行業景氣進一步上行,工業集團景氣反轉。對比海內外科技板塊景氣變化情況,海內外2022年景氣程度均明顯提升的行業是汽車相關的產業,如國內汽車電子、智能駕駛、動力電池等以及海外的汽車元件行業。此外,海外半導體與半導體設備景氣程度將繼續提升,根據IC insight最新預測,2022年全球半導體行業Capex將達到1904億美元,同比增長24%,半導體設備高景氣延續。而隨着2021年半導體新建產能的陸續投產,後周期的半導體材料也有望迎來高增長。此外,軟件、信息技術服務業將延續美國資本開支週期下企業對軟件和信息化投資的偏好,保持高景氣增長。以通用集團為代表的工業集團行業則有望充分受益2022年製造業設備投資的結構性高增長。科技龍頭2022年業績分化。專注雲服務的微軟、亞馬遜等ToB企業景氣抬升,而蘋果(計算機及周邊),谷歌、Meta(交互媒體和服務)等ToC公司及行業景氣則出現一定下降。

服務型消費景氣復甦是海內外消費板塊的共性。對比看,海內外行業景氣延續和景氣反轉絕大多數集中於服務型消費行業,如海外的酒店餐廳與休閒、娛樂,國內的消費者服務與商貿零售行業。歐美多國在2022年一季度宣佈重新開放或放鬆邊境限制計劃,並取消公眾場合強制佩戴口罩的限制,餐廳、酒店、遊樂園和旅行等服務型消費行業或將迎來全面放鬆。國內方面,政府工作報吿指出“促進生活服務消費恢復”,隨着線下消費服務和餐飲旅遊的供需改善及復甦,國內服務型消費也有望出現景氣提升。此外,海外的醫藥、互聯網與目錄零售、貿易分銷環節景氣也將出現明顯提升。

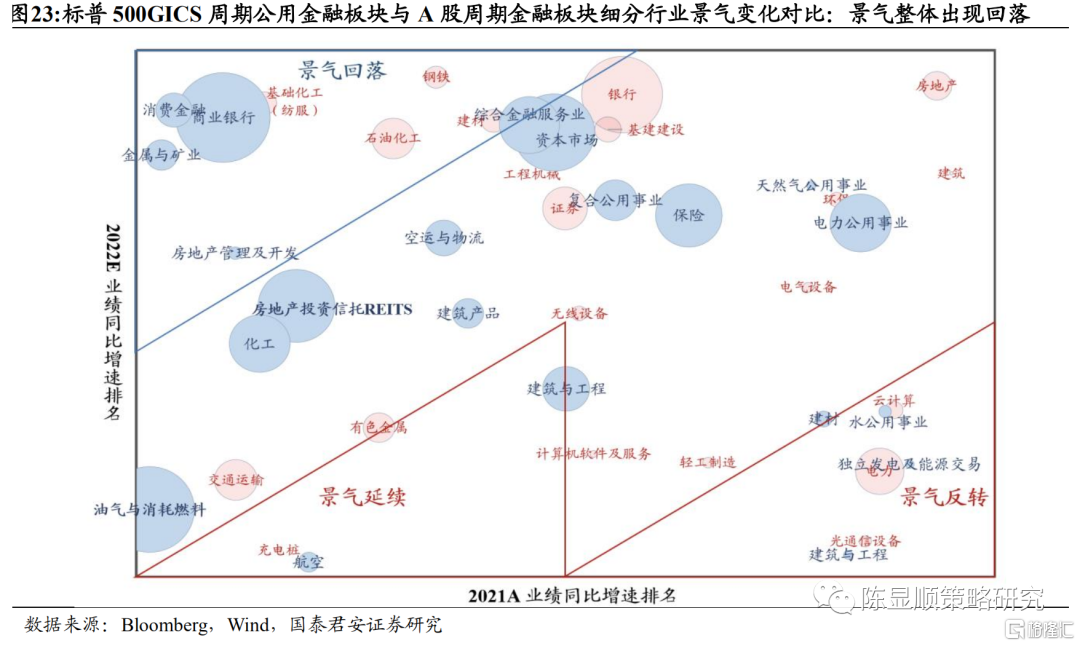

整體看海內外週期金融板塊景氣出現明顯提升的權重行業較少,明顯景氣改善的環節主要集中於國內的新基建領域和海外航空板塊。從景氣變化圖譜中可看出,海內外週期金融大部分細分行業在隨着疫後流動性進入拐點,景氣出現了明顯的回落。不過也有一些行業出現了一定程度的景氣上行,國內方面主要集中於能源新基建和信息新基建領域,包括充電樁、電力、雲計算、光通信設備等產業環節。海外航空行業也主要受益歐美邊境管控放鬆,景氣有望繼續提升。

3

量價視角拆分海外行業2022年業績驅動:服務消費量價齊升,科技製造高景氣延續

為進一步深入分析海外重點行業業績變動原因,我們將通過業績指標拆分和案例分析結合的方式對行業主要龍頭公司業績變化情況進行分析。從財務分析的角度出發,公司的淨利潤的提升可被在廣義上歸因為量增和利潤空間的擴大,前者落實至公司實際經營通常體現為下游客户需求旺盛、新市場開闢或者營銷獲得成功;後者則通常以新產品推出、成本下降或費用管控的形式出現在公司管理層討論之中。公式上可以表達為:

下一期淨利潤=(1+a)·當期銷量×(1+b)·當期淨利率·銷售價格

*其中a代表銷量增速,b代表淨利率變動幅度

即是説,剔除掉淨利潤增速中由於利潤率抬升所導致的利潤增幅,餘下的增長則大多可以被歸因為“量增”。我們將通過這一方法,分板塊對標普500主要細分行業2021年至2022年業績增長的進行歸因,並結合其中眾多龍頭公司年報和管理層討論進行分析。

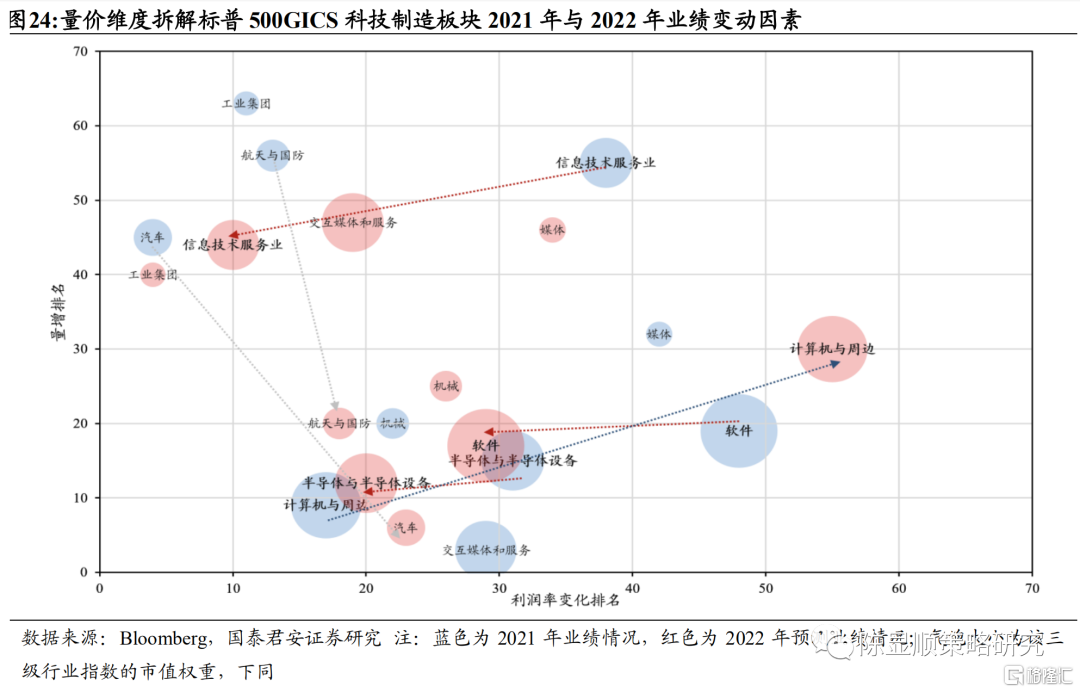

3.1.科技製造:高技術資本開支趨勢延續,利潤率進一步改善

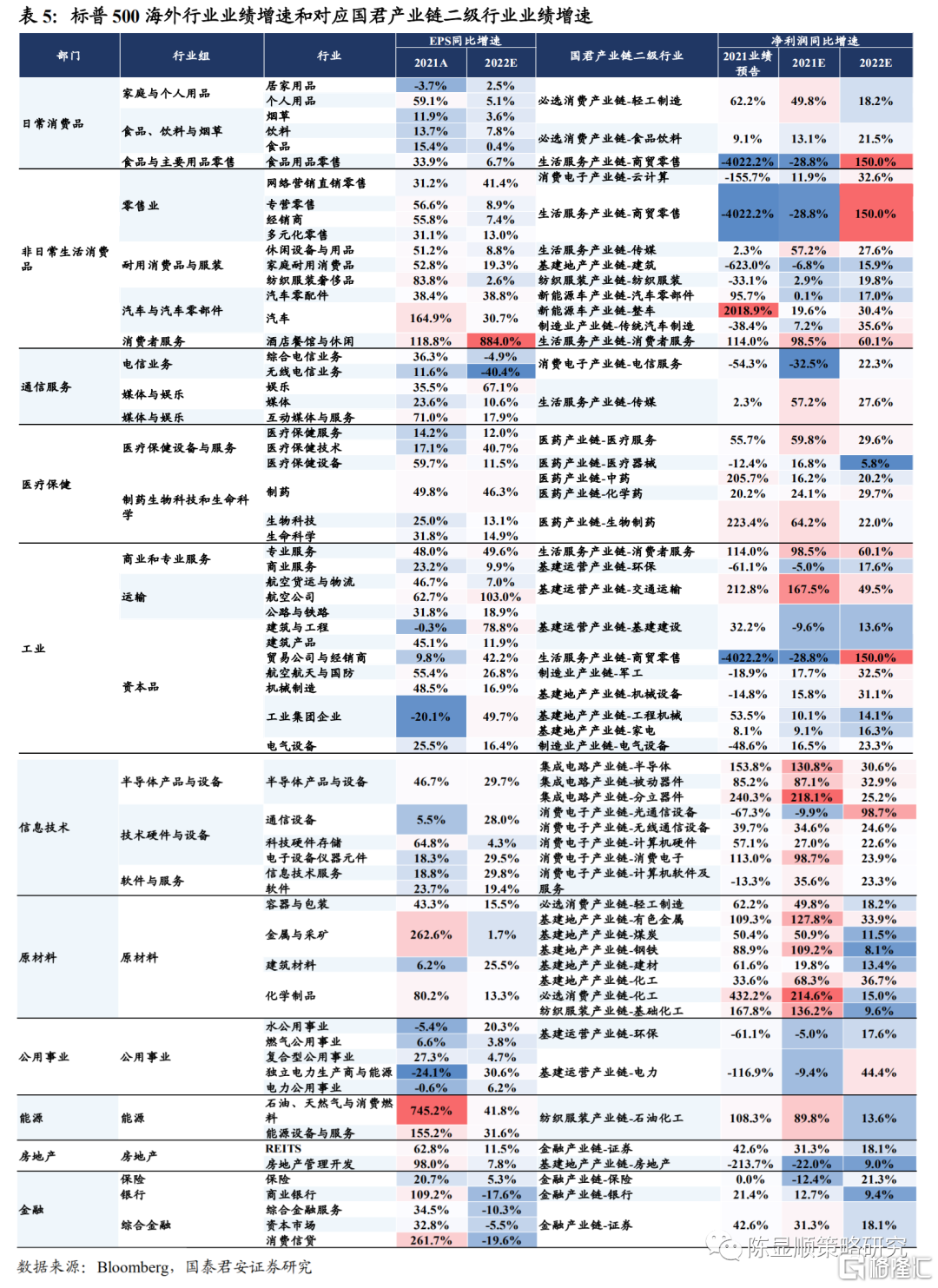

整體看科技行業2021年業績高增主要受“量增”影響,而2022年主要細分行業在需求高景氣不變的情況下有望進一步改善利潤率。科技板塊2021年受到疫後資本開支信息化影響,科技類公司下游整體保持了高需求增長、交互媒體、計算機設備、半導體以及軟件等權重行業量增速度再全三級行業居前。而展望2022年,科技行業下游需求強勁的格局有望繼續維持,同時在供應鏈緊張緩解與新產品持續推出的背景之下,如軟件、信息技術服務型、半導體與半導體設備行業的利潤率有望出現較為明顯的提升。汽車、航天國防等行業量增排序提升明顯但利潤率排名將出現下降,表明供應鏈影響消除後生產恢復,但原先漲價因素相對弱化。

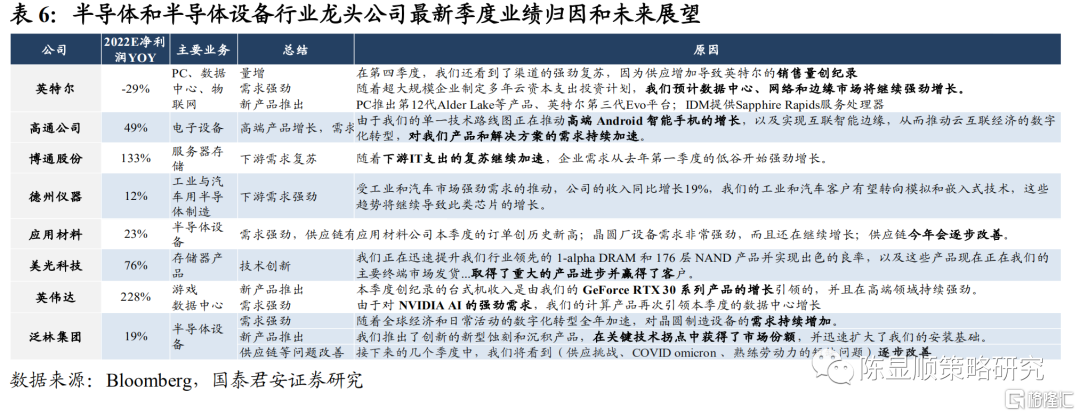

2021年半導體及設備行業需求強勁,2022年受新產品持續推出與供應鏈壓力緩解影響利潤空間有望提升。以半導體與半導體設備龍頭行業最新季度業績歸因與未來展望為例,多數公司在財報和業績交流會中都重點提及了幾類現象:1)下游需求強勁,且這一趨勢在2022年仍將持續,這些需求包括企業信息化開支持續強勁,晶圓廠資本開支高企等;2)新產品持續推出並取得了客户認可;3)供應鏈對生產和成本的壓力將逐步緩解。強勁的需求使得半導體行業量增排序仍然居前,而新產品推出與供應鏈問題緩解則有望使得利潤空間明顯回升。

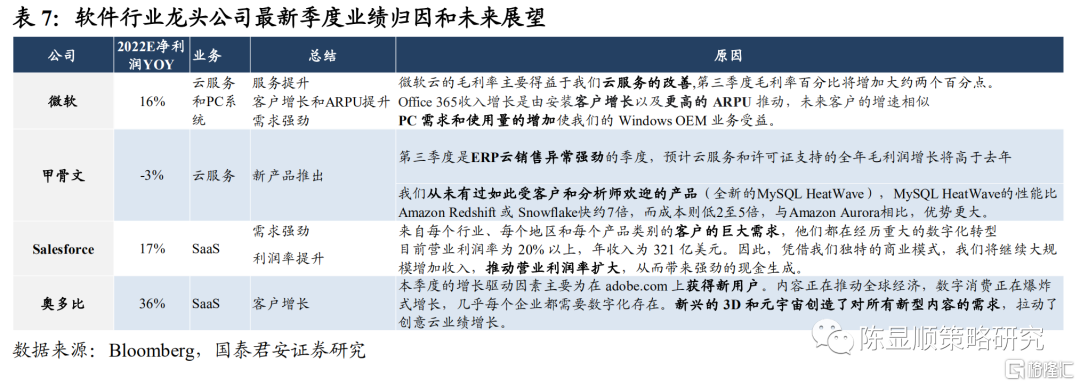

產品迭代升級帶動利潤空間擴大是軟件行業2022年利潤改善主要途徑。回顧2021年業績情況,多數軟件公司同樣將優秀的業績表現歸因於企業數字化轉型、個人電子產品使用和需求量增長等因素。同時產品迭代升級並獲取成功也是軟件公司良好業績的又一支柱。展望2022年,企業數字化升級以及新興需求如元宇宙和新興3D將促使更多新型產品落地推廣,屆時軟件行業的業績增長動能將逐步向利潤空間擴大轉移。

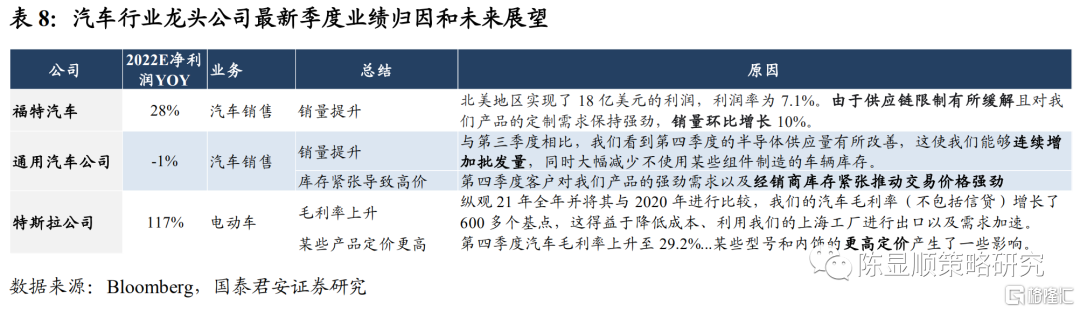

缺芯緩解下汽車行業產量恢復趨勢明確,庫存緊張帶來的高價將逐步下行,汽車行業2022年業績增長動能將從提價轉向放量。福特汽車、通用汽車等均在最新的業績電話會議中重點提及了2021年第四季度半導體供應量改善帶來的供應鏈限制緩解,海外汽車行業生產有望放量。同時也談到2021年由於需求強勁與庫存緊張,使得汽車價格增長明顯,反應在2021年業績增長歸因上則是量增排名較後但利潤空間提升較大。展望2022年,汽車行業“量”的增長將顯著修復,但利潤空間預計將出現一定程度下降。

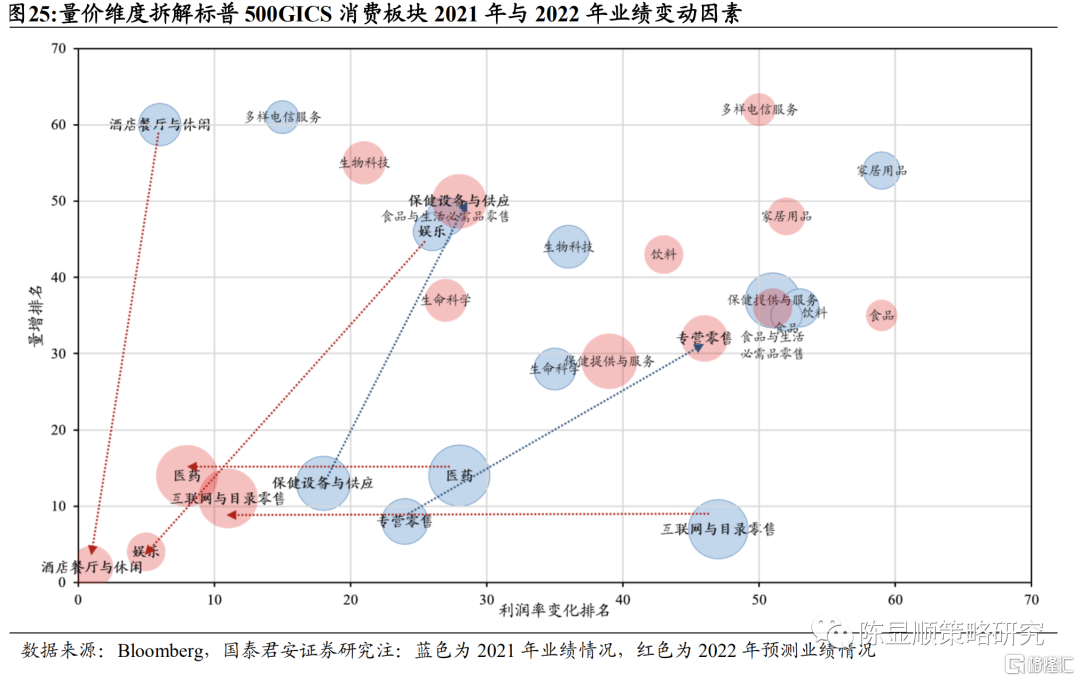

3.2.消費:服務消費量價齊升,醫藥與網絡零售高景氣持續

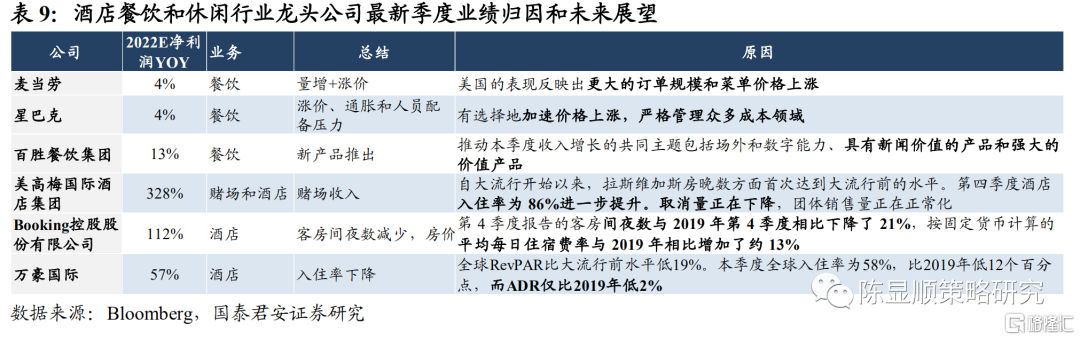

美國消費板塊2021年業績主要受醫藥板塊和零售板塊“量增”推動,2022年餐飲娛樂行業量價齊升,醫藥和網絡零售行業在需求旺盛的背景下有望提高利潤空間。整體看,2021年消費板塊業績主要受醫藥、保健設備等醫藥板塊以及零售板塊需求強勁拉動,酒店餐飲行業在銷量整體萎縮背景下提高價格,因此利潤空間提升較大。展望2022年,首先酒店餐廳以及娛樂領域有望出現量價齊升的改善情況,防疫政策放鬆將刺激出行和場景消費,另一方面流媒體在預計收視率提升的背景下普遍漲價。另外,互聯網銷售以及醫藥行業在2021年高景氣基礎上有望進一步提升利潤空間,主要可以歸因於醫藥行業的眾多新品推出和亞馬遜在Prime會員高增背景下的訂閲費提價。

酒店餐飲業龍頭2021年呈現出明顯的漲價行為,2022年疫情緩和後銷量有望恢復,業績將實現量價齊升。在酒店餐飲龍頭對自身業績的討論中,價格上漲是其共性。餐飲龍頭通過加速自身菜單價格上漲,推出新產品進行提價,而酒店龍頭則在間夜數受損嚴重的背景下通過提高房價或控制房價小幅下調來平衡業績增速。從具體的業績增速情況看,2022年業績恢復主要集中在酒店板塊。根據美高梅國際酒店披露,該企業位於拉斯維加斯的住房已基本恢復至疫情前水平。酒店業將充分受益歐美疫情管控放鬆釋放的出行需求。

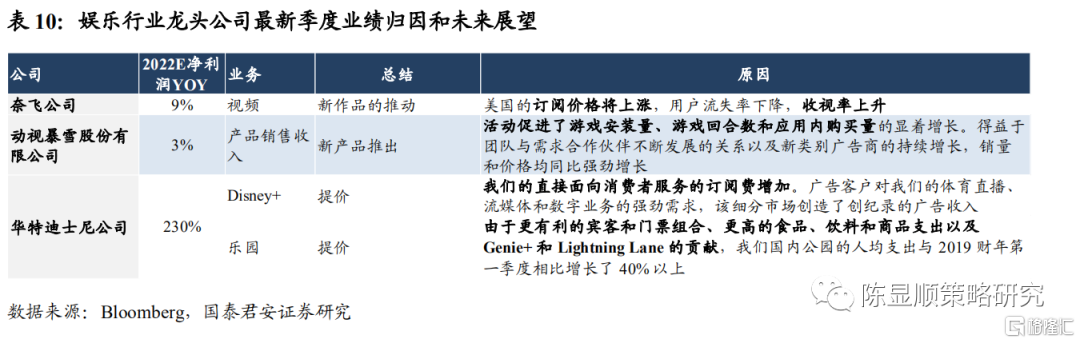

娛樂龍頭2021年充分受益流媒體需求增長利好,2022年則主要受益線下娛樂服務的復甦。標普500娛樂行業主要包含線上娛樂(流媒體、遊戲)以及線下娛樂兩部分,從業績變化情況看,2021年在疫情的刺激之下線上娛樂服務仍然呈現較高熱度,使得奈飛、Disney+等在收視率上升的趨勢之下均預計或已經提升了訂閲費用。暴雪也同樣受益旗下游戲內購買的提升。2022年,娛樂板塊的業績回升將主要受到線下娛樂的驅動,迪士尼樂園在2021年提價的基礎之上將迎來更高的客流,使得華特迪士尼公司2022年呈現較高的業績彈性。

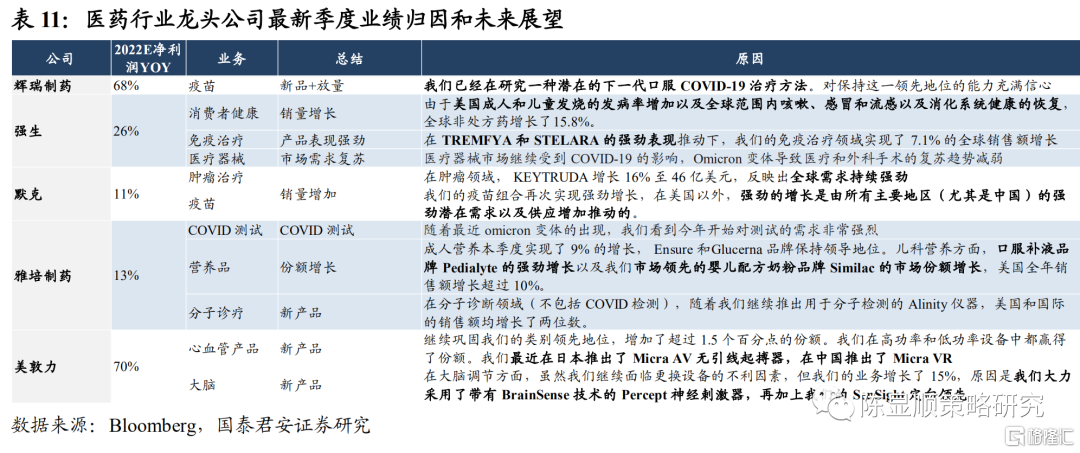

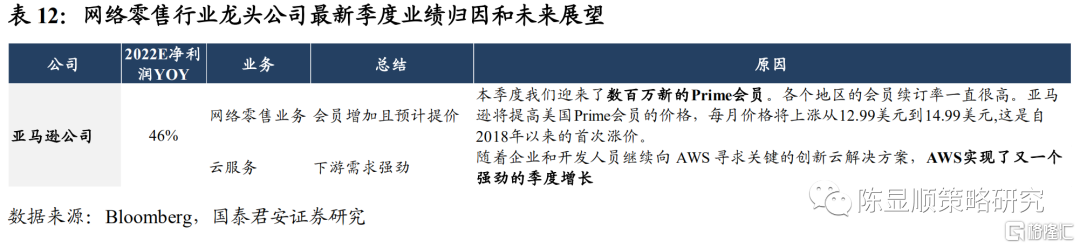

醫藥和網絡零售行業龍頭在2021年銷量增長較快,2022年業績增長主要體現在新產品放量和提價行為帶來的利潤空間增厚。受疫情影響,海外醫藥行業2021年銷量出現了提升。如輝瑞公司充分受益疫苗銷售放量、強生公司感冒咳嗽發病率上升而帶來的非處方藥銷量增長,雅培製藥受益疫情檢測需求等。網絡零售龍頭亞馬遜也在Prime會員增長和雲服務需求強勁的背景下業績呈現高增長。2022年兩行業均或將保持銷量的高景氣,但同時隨着醫藥新產品研發放量以及亞馬遜會員多年來再次預計提價的計劃,利潤空間的擴張或將為2022年業績增長提供邊際貢獻。

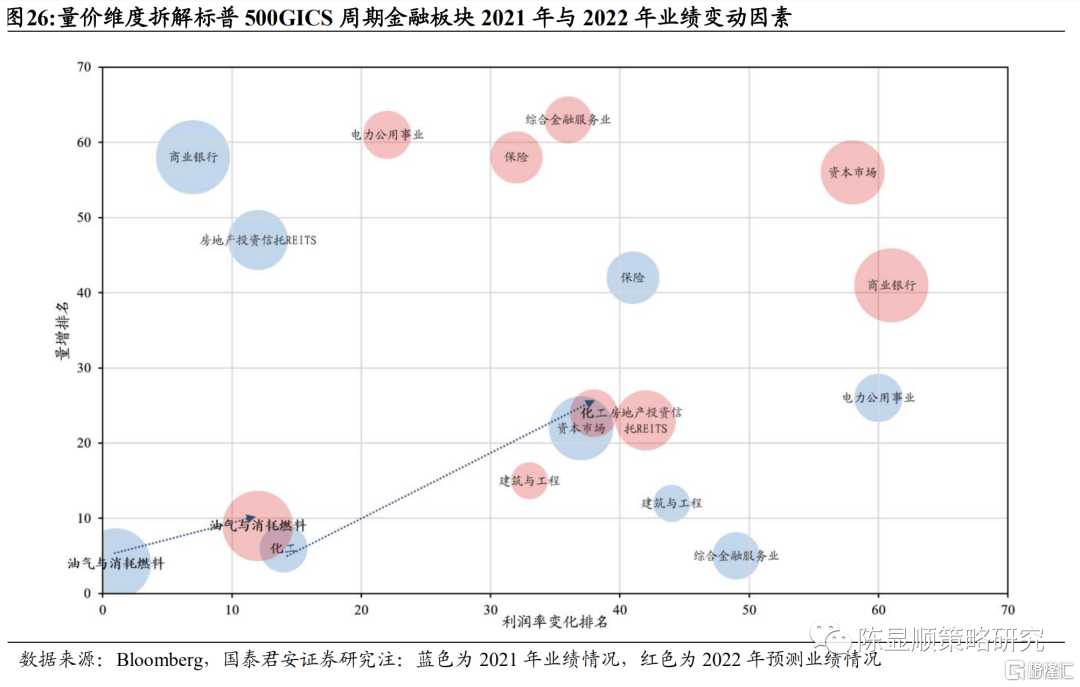

3.3.週期金融:全球流動性退潮,板塊量價回落

2022年海外週期金融板塊的景氣程度回落比較明顯。行業重點板塊在全三級行業的利潤率變化排名和銷量排名均呈現較為明顯的下降。2021年受益原油等能源價格上漲和疫後發達國家需求復甦,油氣及消耗燃料行業與相關的煉化化工行業在銷量和利潤率兩個方面均位列所有三級行業前列。另一方面,疫後寬鬆的流動性環境和上漲的資產價格使得眾多金融細分行業也充分受益,如商業銀行和房地產投資信託行業的利潤率就同比出現了較大的提升。但2022年週期金融板塊整體景氣出現了較為明顯的回落,多數細分行業在量價兩個維度的排名均出現了較大程度的下滑,其中僅油氣行業受2022年原油價格在供需緊平衡下受戰爭衝擊,仍有繼續漲價的風險,因此業績僅小幅回落,而金融板塊則整體受到全球流動性衝擊業績回落。

4

海內外行業盈利預測觀察:大宗品與高技術行業盈利預期抬升

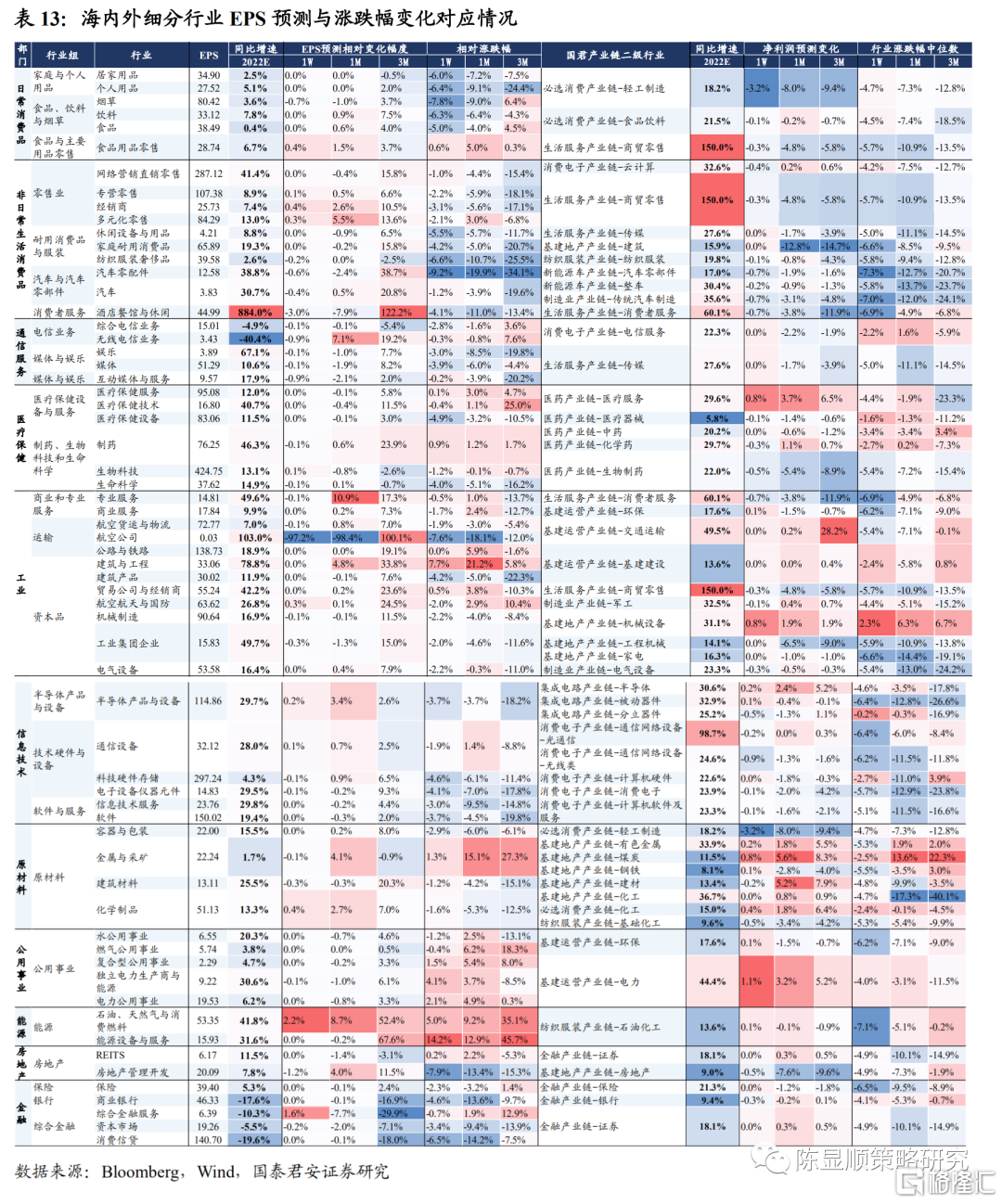

為進一步跟蹤海內外行業景氣及市場表現的邊際變化,我們將63個標普500 GICS三級行業指數相似的國君產業鏈二級細分行業進行了對應。並分別計算海內外行業近一週、一個月、三個月來的EPS(淨利潤)預測變化幅度以及股價的期間變化幅度,構建海內外行業景氣觀察熱力圖。

海內外上游能源大宗行業盈利預測近期均出現明顯提升。包括海外能源、原材料和公用事業板塊和國內基建運營產業鏈(電力)與基建地產產業鏈的上游週期品細分行業。其中海外盈利預測調升幅度較大的行業是石油、天然氣與消費燃料和化學制品行業,最近一週/一個月/三個月EPS預測分別變化了2.2%/8.7%/52.4%和0.4%/2.7%/7.0%。國內提升幅度較大的產業環節為有色金屬、煤炭、建材、化工(必選)和電力板塊。

海外消費中零售板塊EPS調升,國內必選消費盈利預測穩定,可選稍有調整。從盈利預測變化角度看,海外消費板塊儘管跌幅較大但EPS預測變化卻出現反向提升,國內則呈現盈利預測下調和股價下跌同步發生的格局。其中海外零售類細分行業盈利預期穩定抬升,如食品用品零售、專營零售、經銷商和多元化零售等行業。國內輕工製造、建築、消費者服務、商貿零售和傳統汽車製造等可選消費行業細分環節的淨利潤預測調整稍大,但必選消費如食品飲料則保持相對穩定。醫藥板塊盈利預測和股價表現均呈現一定程度弱勢改善趨勢。

科技製造板塊EPS預測整體弱勢改善,海內外高技術製造板塊盈利預期提升趨勢明顯。以海外工業和信息技術板塊對應的科技製造細分行業看,板塊內整體盈利預測變化幅度在所有細分行業中處於中等偏上水平,國內盈利調整情況與之基本類似。但在整體弱勢改善的背景下,部分高技術製造行業盈利預期抬升情況較為突出,如海外的半導體產品與設備、通信設備行業最近一週/一個月/三個月EPS預測分別變化了0.2%/3.4%/2.6%和0.1%/0.7%/2.5%,國內則以機械設備、軍工和半導體等產業細分環節EPS預測持續改善情況較為優異。

5

風險提示

美國通脹持續時間超預期;原油及大宗商品價格上漲幅度可能較大;疫情再度反覆風險。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm