這幾天,全國各地疫情一直霸佔熱搜!

憂心疫情的當下,醫藥板塊已經蠢蠢欲動。自3月10日起,醫藥ETF漲幅超過4%,同一時期,上證指數下跌1.01%,深證成指跌0.36%,創業板指微漲0.15%,似乎跌跌不休的醫藥板塊又有“死灰復燃”的跡象。

在此背景下,又有一家創新藥企即將登陸科創板。首藥控股(北京)股份有限公司(以下簡稱“首藥控股”)今日正式開啟申購,股票代碼“688197.SH”,以39.90元/股的發行價發行3718萬股,據此推算公司的發行總市值約59.34億元。

那麼,首藥控股上市之後究竟能否乘風而起?

1

雙鷺藥業、華蓋信誠相繼進入

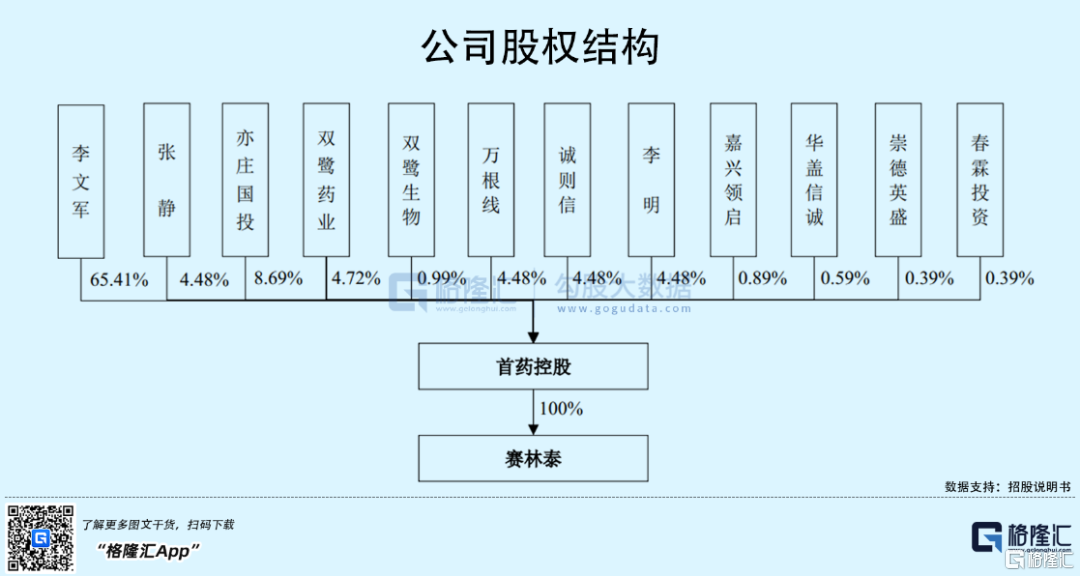

2016年4月,李文軍和張靜共同出資設立首藥控股,彼時李文軍持股95%。

醫藥行業素來受到資本的青睞,成立3年,首藥控股迎來了第一次增資,引入了雙鷺藥業作為其戰略投資者,屆時公司估值達到10億元。

短短2年的時間,首藥控股於第三次股權轉讓時,估值已上升至40億元。此後,創始人李文軍不斷稀釋股份,引入崇德英盛、華蓋信誠、春霖投資等多家外部投資方入股。其中,華蓋信誠的背後不乏金域醫學、復星醫藥及眾多保險公司的身影;春霖投資的背後亦有中信建投作為支撐。

2020年9月,最後一輪增資對應的增資價格為45.41元/出資額,較第一次增資價格9.5元/出資額,提升了近5倍。

IPO前夕,李文軍直接持有公司65.41%股權,並通過萬根線和誠則信間接持有4.46%股權,合計持有69.87%股權,為首藥控股的控股股東及實際控制人,其配偶張靜持股佔比4.48%。亦莊國投、雙鷺藥業、萬根線、誠則信、李明持股佔比超過4%。

成立僅6年的首藥控股,吸引了不少知名投資方介入,其估值亦水漲船高,這背後大佬們究竟看中了什麼?

2

尚未實現盈利

首藥控股是一家處於臨牀研究階段的小分子創新藥企業。目前,公司在研項目有22個,其中11個屬於自主研發,涵蓋了非小細胞肺癌、淋巴瘤、肝細胞癌、胰腺癌、甲狀腺癌、卵巢癌、白血病等重點腫適應症以及II型糖尿病等其他重要疾病領域。

眾所周知,新藥研發的週期很長,尤其是創新藥,從開始研發到最終上市需要經歷臨牀前研究、臨牀階段、新藥申請等諸多流程,短則7-8年,長則可達數十餘年。

因此,首藥控股與很多創新藥企一樣,處於持續虧損狀態。

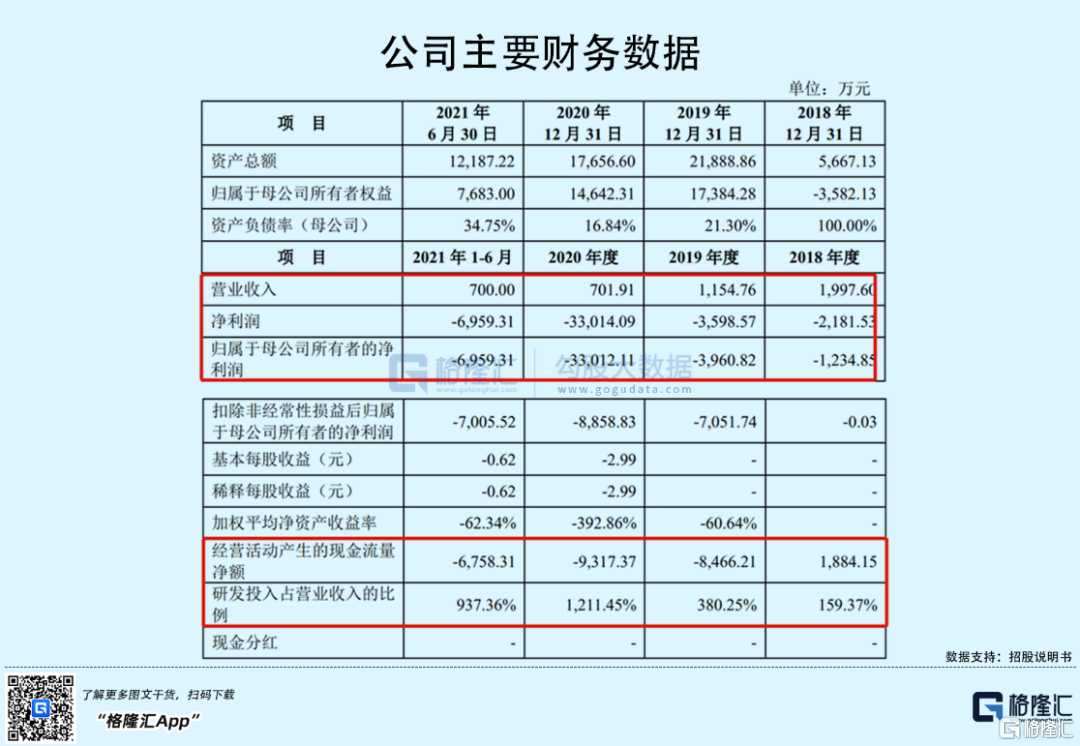

目前,公司暫無產品上市銷售,其主要收入來自於與正大天晴、石藥中奇等合作企業,按照藥品研發進度取得合作開發收入。2018年-2020年,首藥控股實現營收逐年下降,由1997.6萬元下降至701.91萬元;同期歸母淨利潤的虧損幅度不斷擴大,由1234.85萬元擴大至3.30億元,三年累計虧損3.82億元。

在此期間,首藥控股研發投入不斷加大,以致經營活動產生的現金流量淨額轉負,研發投入佔當期營收比重由159%增長至1211%。

短期來看,首藥控股在研產品離商業化上市還有較長時間,其持續虧損狀態或將持續。因此要判斷其價值,還得將眼光放在具體藥物上來。

3

“內卷化”嚴重

目前,首藥控股共有6款處於臨牀階段的自主研發核心產品,包括SY-707、SY-1530、SY-3505、SY-4798、SY-5007、SY-4835。目前距離商業化最近的產品SY-707預計於2023年獲批上市。

以SY-707具體來看。SY-707是首藥控股自主研發的第二代ALK激酶抑制劑,用於治療晚期ALK陽性的非小細胞肺癌。

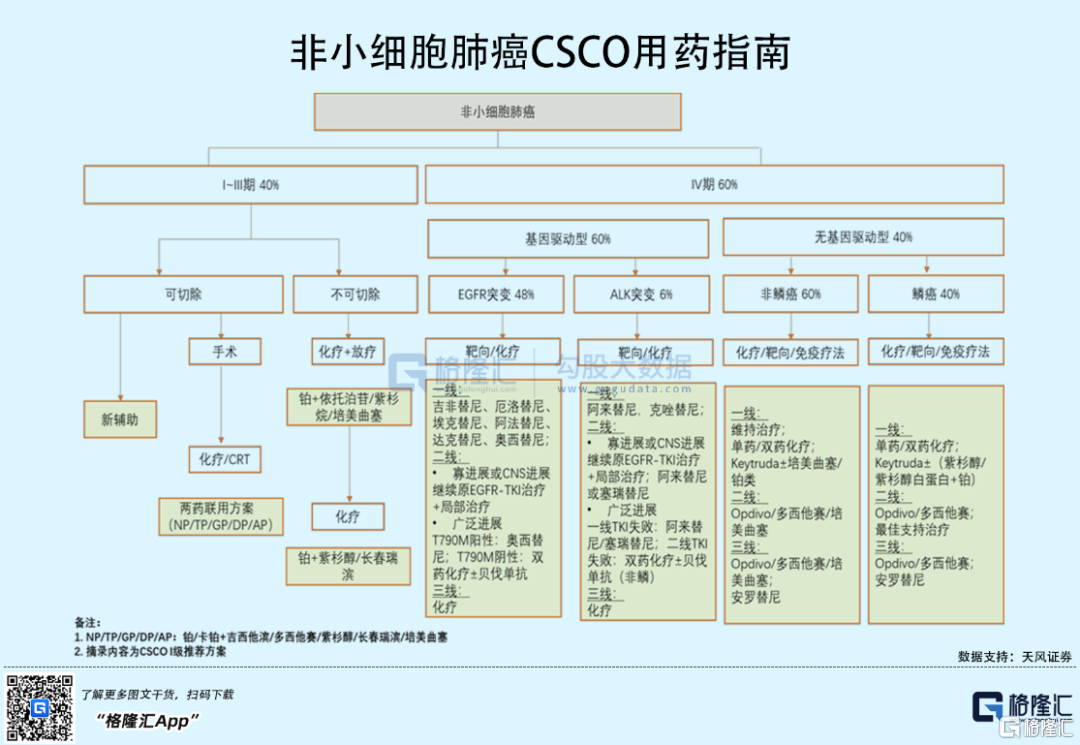

過去幾年,肺癌一直被視為癌症中的“最強殺手”,無論是發病率還是死亡率在全球範圍內都是居高不下,分別排名第二、第一。肺癌可細分為小細胞肺癌(SCLC)和非小細胞肺癌(NSCLC),相較於小細胞癌,非小細胞肺癌生長分裂較慢且擴散轉移較晚,因此約有75%的患者被發現時已處於中晚期,救治難度較大。正因如此,非小細胞肺癌成為肺癌的常見類型,約佔肺癌的80%。

而針對非小細胞肺癌的治療藥物,成為不少創新藥企扎堆研究的方向。

其中,ALK基因(融合或突變)作為非小細胞肺癌中常見驅動基因,發生頻率在5-7%,僅次於EGFR(40%)、KRAS(15-20%)。

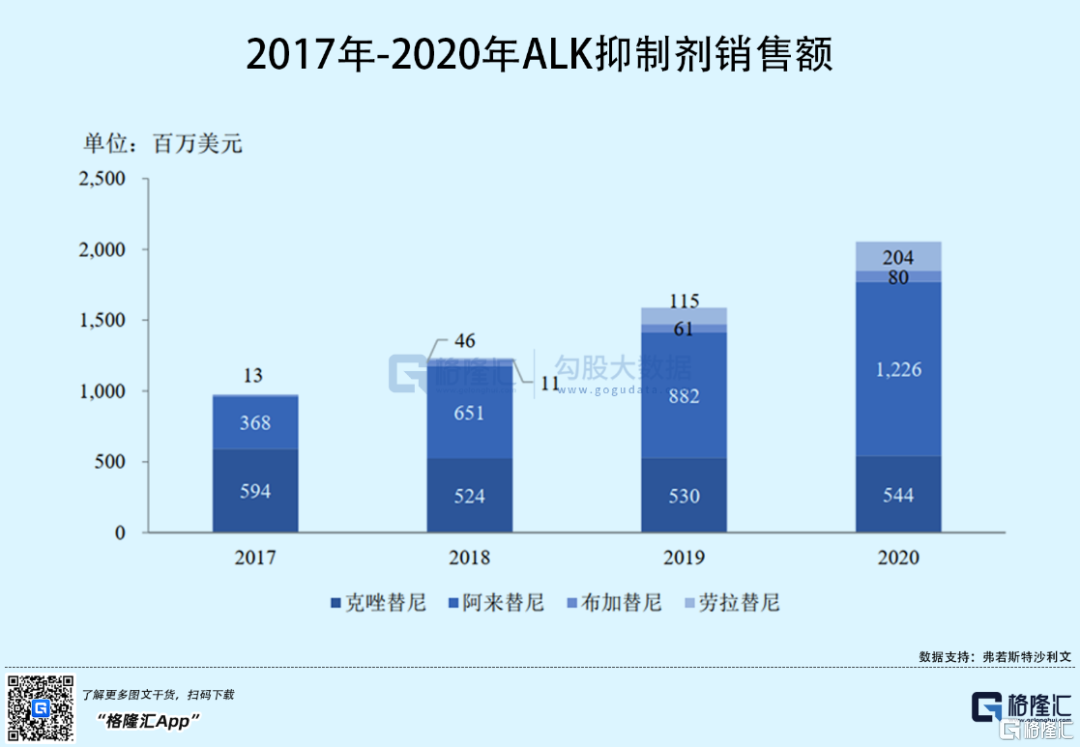

當前,針對ALK抑制劑已發展到第三代。第一代為克唑替尼,早於2011年在美上市,2013年在國內上市,不過對於NSCLC患者在服藥一年之後可能出現耐藥性的情況,二代和三代藥物相繼研發面世。

二代ALK抑制劑包括塞瑞替尼、阿來替尼、布加替尼和恩沙替尼,分別由諾華、羅氏、武田、貝達藥業原研;三代ALK抑制劑為勞拉替尼,為輝瑞的原研藥,已於2018年在美上市。

目前,市場主流的ALK抑制劑,以第二代為主,其中阿來替尼2020年的銷售額達12.26億美元,佔ALK抑制劑銷售總額(20.54億美元)的約60%。

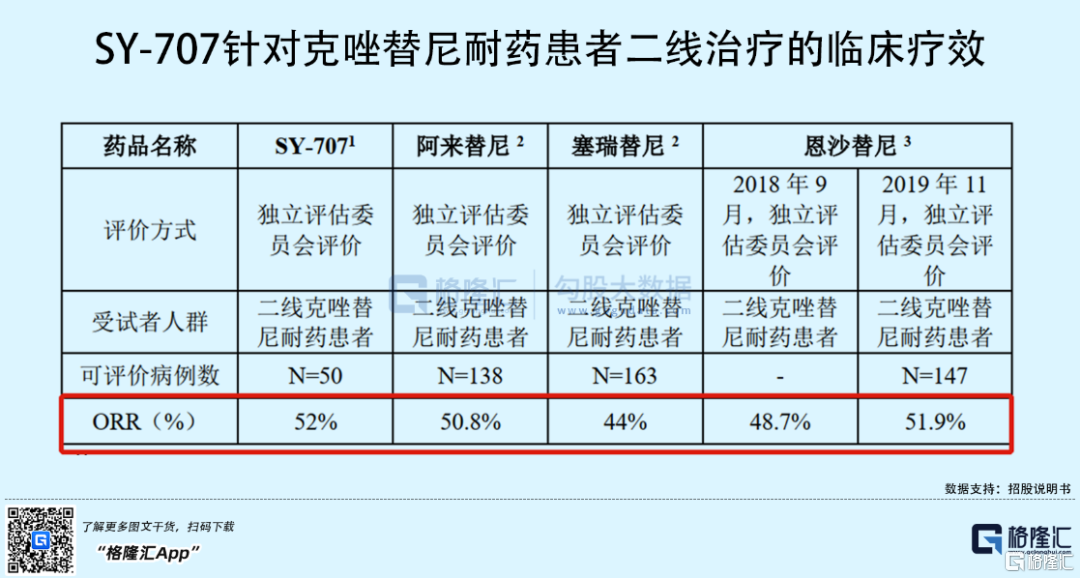

首藥控股的SY-707亦是針對第二代ALK激酶抑制劑。從目前的臨牀試驗療效來看,SY-707針對克唑替尼耐藥患者二線治療表現出良好的療效,ORR達52%,不低於阿來替尼等同等藥物的競爭力。

而針對初治的ALK陽性非小細胞肺癌患者(一線治療)的III期臨牀已完成入組,但目前尚未有相關臨牀療效數據。

就目前二線治療來看,公司產品療效不亞於同等產品,這意味着上市之後即與強勁的國際對手相互競爭。但令人擔憂的地方在於,同等藥物已在國內乃至全球市場中佔據一定市場份額,且加上國際藥業的背景,患者認可度較高,一定程度上不利於首藥控股搶佔市場空間。

目前,在中國市場上,獲批上市的4款ALK抑制劑產品有克唑替尼(一線治療)、塞瑞替尼(一線和二線治療)、阿來替尼(一線和二線治療)、恩沙替尼(二線治療),且均納入了醫保範疇,三代ALK抑制劑勞拉替尼尚未在國內上市。

除此之外,在國內正進行臨牀試驗的ALK抑制劑產品還有日本武田的布加替尼、齊魯製藥的WX-0593、復創醫藥的復瑞替尼等等。

來源: 弗若斯特沙利文統計

也就是説,儘管ALK抑制劑市場空間廣闊,但目前市面上已有相關產品出現,首藥控股缺少一定的先發優勢,不僅要面對產品研發失敗的風險,同時還面臨競爭加劇的局面。

再來簡單看看,首藥控股其餘的核心產品。

SY-1530是針對BTK激酶抑制劑,主要用於治療非霍奇金淋巴瘤中的套細胞淋巴瘤(MCL),目前已進入II期臨牀試驗。在國內市場上,已有3個BTK抑制劑藥物獲批上市,分別是楊森的伊布替尼、百濟神州的澤布替尼和諾誠健華的奧布替尼。

SY-3505為第三代ALK激酶抑制劑,目前處於I期臨牀試驗階段。

SY-4798作為高選擇性、高活性、不可逆的小分子FGFR4抑制劑,擬用於治療肝細胞癌(HCC)、膽管癌等消化道腫瘤,已進入I期臨牀。目前,高選擇性FGFR4抑制劑在國內外均未有藥物上市,同類競品在研的包括和譽生物的ABSK-011、諾華的Roblitinib等等。

SY-5007為高活性小分子RET酪氨酸激酶抑制劑,處於I期臨牀,目前國內上市的僅有基石藥業的普拉替尼。

SY-4835是一款選擇性WEE1抑制劑,目前亦處於I期臨牀。

不難看出,首藥控股開發的很多核心產品,瞄準的都是熱門的靶點,要麼就是早有同類產品上市,要麼藥企扎堆研發,“內卷化”嚴重。

4

小結

首藥控股能夠吸引眾多大佬介入,無疑是看重其創新藥背景。不過,創新藥更多比拼的是首創藥物,在當前國內創新藥“內卷”嚴重的背景下,“me-too”、“me-better”似乎成為了主流,公司亦捲入其中,而這帶來的結果卻是公司產品缺乏先發優勢,市場份額難以估摸,更糟糕的是扎堆產品湧入或將導致價格下跌、盈利預期模糊。

這對於尚未盈利的首藥控股而言,並不算一個好的市場。

就投資來説,公司發行市值不到60億元,在科創板藥企中並不大。但其發行對應的2020年攤薄後市研率為69.78倍,高於同行業可比公司市研率平均水平48.57倍,性價比不高,鑑於當前市場情緒不穩定,還需謹慎對待,不妨待其核心產品上市之後再考慮關注。