全球鎳庫存持續降低疊加“俄烏”事件影響,3月7日倫鎳上演“逼空”行情

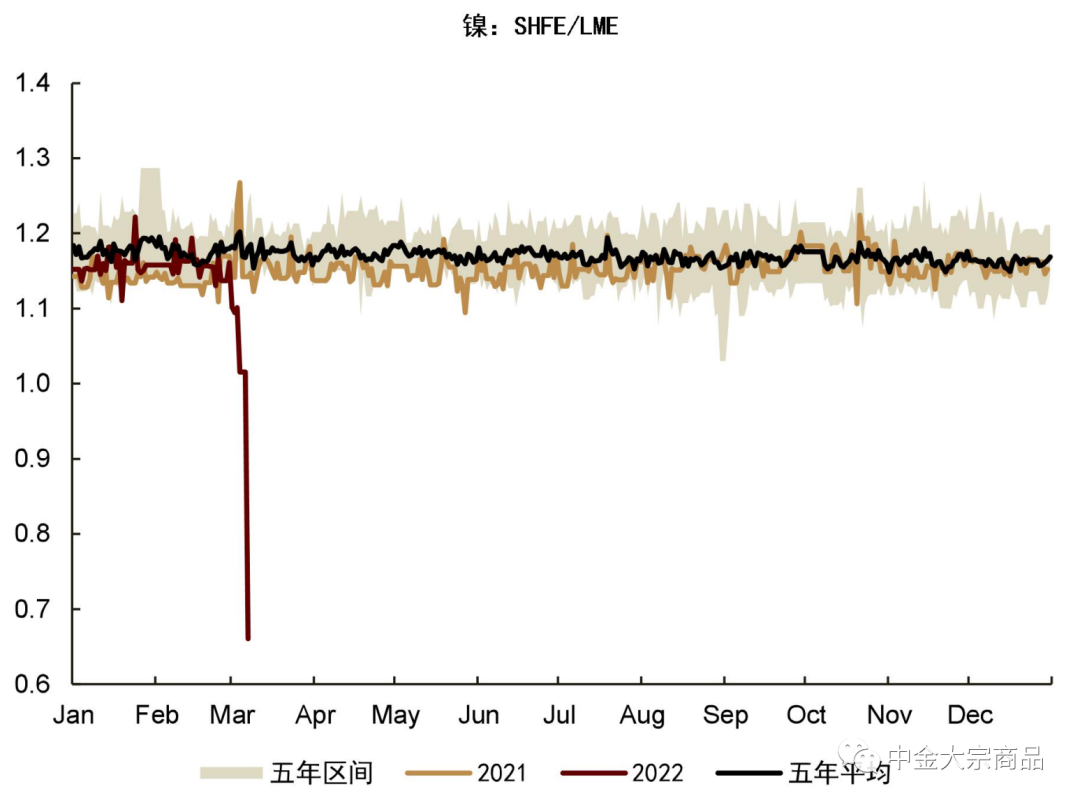

2022年3月7日-8日,LME期鎳盤面大幅上漲,倫敦金屬交易所(LME)不設漲跌幅限制,兩天內盤中價格從低於3萬美元/噸拉漲至10萬美元/噸以上,漲幅達250%,空頭頭寸虧損巨大,經紀機構難以支付高額的追加保證金。3月7日,LME宣佈鑑於俄烏影響造成的現貨流通問題,允許特定合約推遲交割,並限制隔日調期價差幅度。3月8日LME宣佈暫停鎳交易。而由於上海期貨交易所的漲跌停板幅度爲12%,目前內外價差擴大到歷史最低值。

圖表: 鎳內外盤比價

資料來源:SHFE,LME,中金公司研究部

鎳的供需結構分析

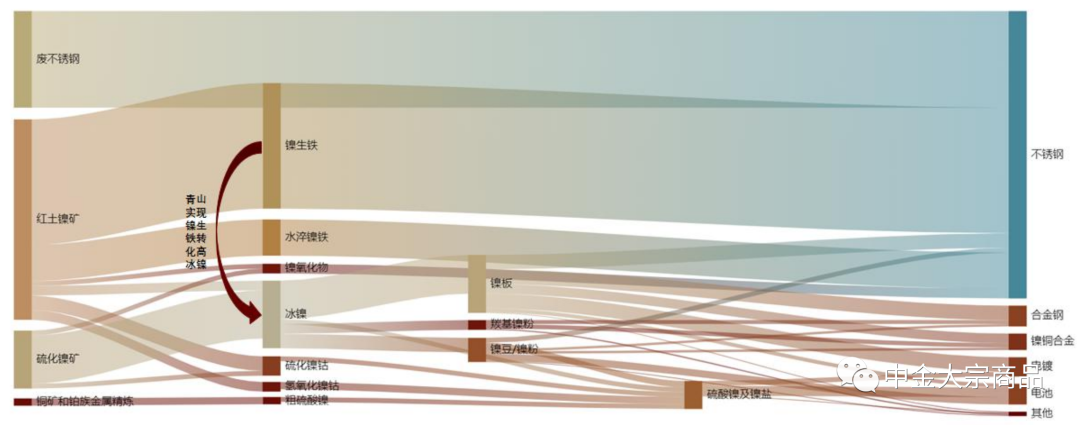

下圖涵蓋了鎳產品種類、技術路線和相應的下遊應用,其中各個產品的條形長短代表其在所有鎳產品中的產量佔比(2021年)。具體而言,下圖中第二列都是二級鎳產品,包括鎳生鐵、水淬鎳鐵、冰鎳、鎳中間品等,在所有鎳產品中佔70%,第三列是一級鎳產品,也就是純鎳(精煉鎳),主要包含鎳豆、鎳板,佔原生鎳產量約30%。

圖表: 鎳產品供應流程圖(2021年)

資料來源:中金公司研究部

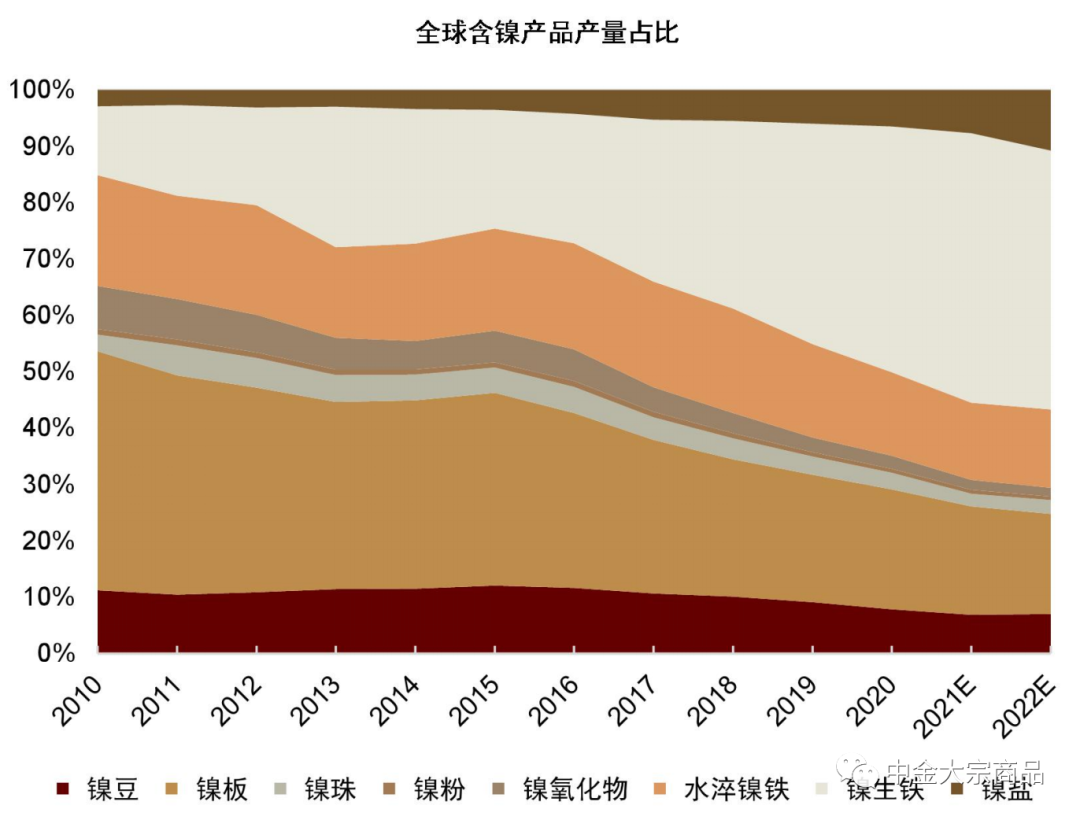

圖表: 全球含鎳產品產量佔比

資料來源:Woodmac,中金公司研究部

鎳的終端需求端,不鏽鋼和三元電池分別佔鎳的終端需求的75%和7%,其餘爲合金、電鍍應用。一級鎳主要用於合金、電鍍,以及補充不鏽鋼和硫酸鎳生產過程中所需的鎳元素。二級鎳中,鎳生鐵產能集中於印尼和中國,主要用於不鏽鋼生產,而冰鎳、鎳中間品則主要用於電池級硫酸鎳生產。

由於交易所交易的標的物是其規定品牌和標準的精煉鎳倉單。爲了綜合考慮原生鎳不同下遊需求對價格和供需的影響,中金的平衡表中既要估算原生鎳平衡,也要估算一級鎳供需平衡。

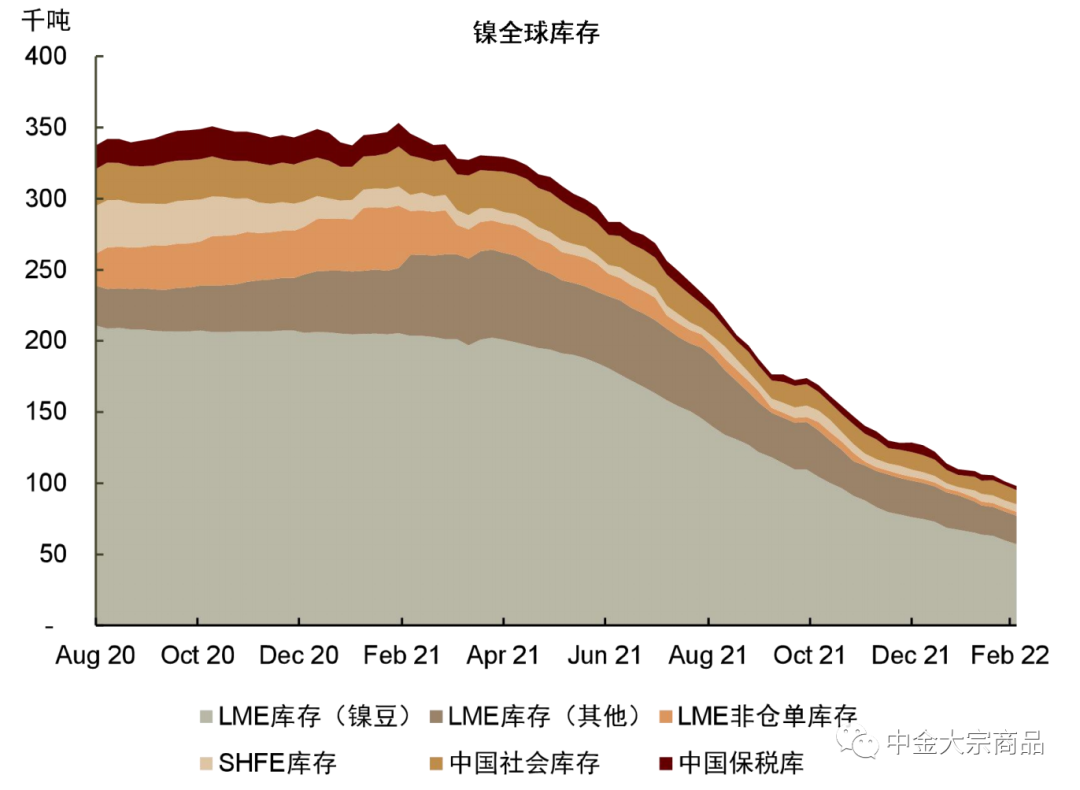

俄烏事件發生前,由於鎳庫存持續降低,基本面支撐鎳價中樞2022年上移。

根據中金《鎳2022年展望:新供應、新約束》中的基本面分析和平衡表測算,2022年,原生鎳平衡隨着新增鎳生鐵、高冰鎳的供應轉爲過剩,硫酸鎳、鎳生鐵價格承壓,而一級鎳由於更多的原料端消耗或將延續去庫,價格中樞較2021年上移。根據統計,全球純鎳庫存2021年已下降63%,而2022年庫存仍將下降。

圖表: 全球純鎳庫存

資料來源:LME,Mysteel,SHFE,中金公司研究部

俄烏事件發生後,現貨貿易不確定性增加,加劇純鎳短缺憂慮。

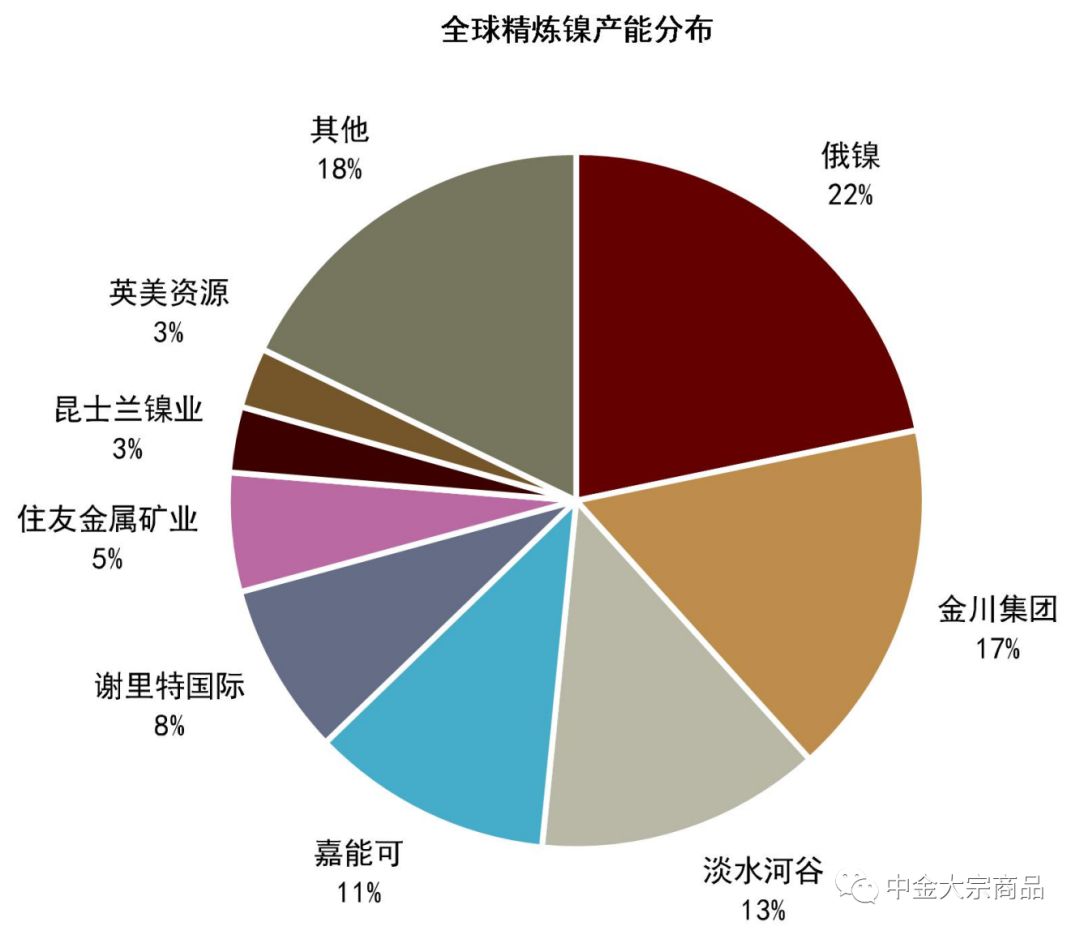

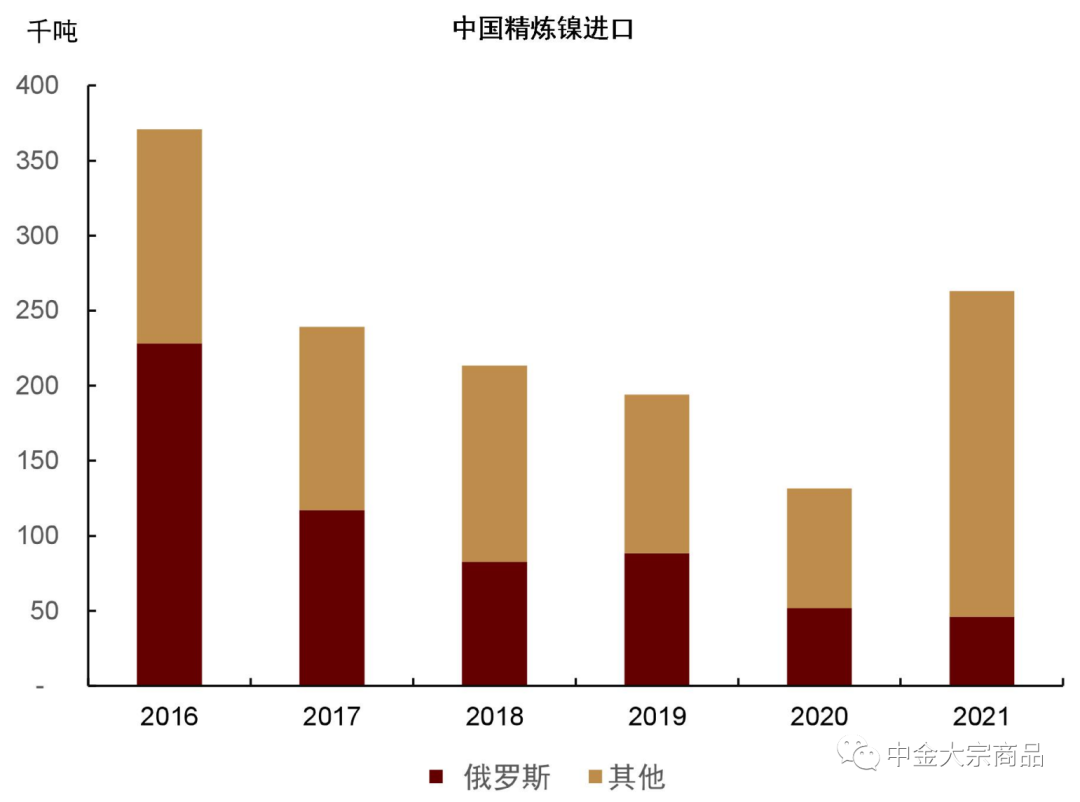

俄羅斯鎳供應主要來自俄鎳公司,其產品是精煉鎳板,可以註冊爲LME倉單用於交割。2021年俄鎳產量佔全球原生鎳(包括一級鎳和二級鎳)產量6%,佔全球一級鎳產能22%,在鎳庫存偏低且仍將繼續下降的情況下,俄鎳現貨流通性風險導致LME擠兌風險增加,給鎳價大幅上漲創造了條件。過去五年中國的純鎳進口來源中,37%來自俄羅斯,雖然中國鎳生鐵淨進口隨着印尼鎳生鐵產能擴張而逐年增加。但2021年由於全球不鏽鋼需求增長以及中國的三元電池需求強勁,中國鎳生鐵進口累計同比上升8%,一級鎳累計進口量同比上升118%。

圖表: 精煉鎳產能分佈(2021)

資料來源:萬得資訊,中金公司研究部

圖表: 中國精煉鎳進口

資料來源:海關總署,中金公司研究部

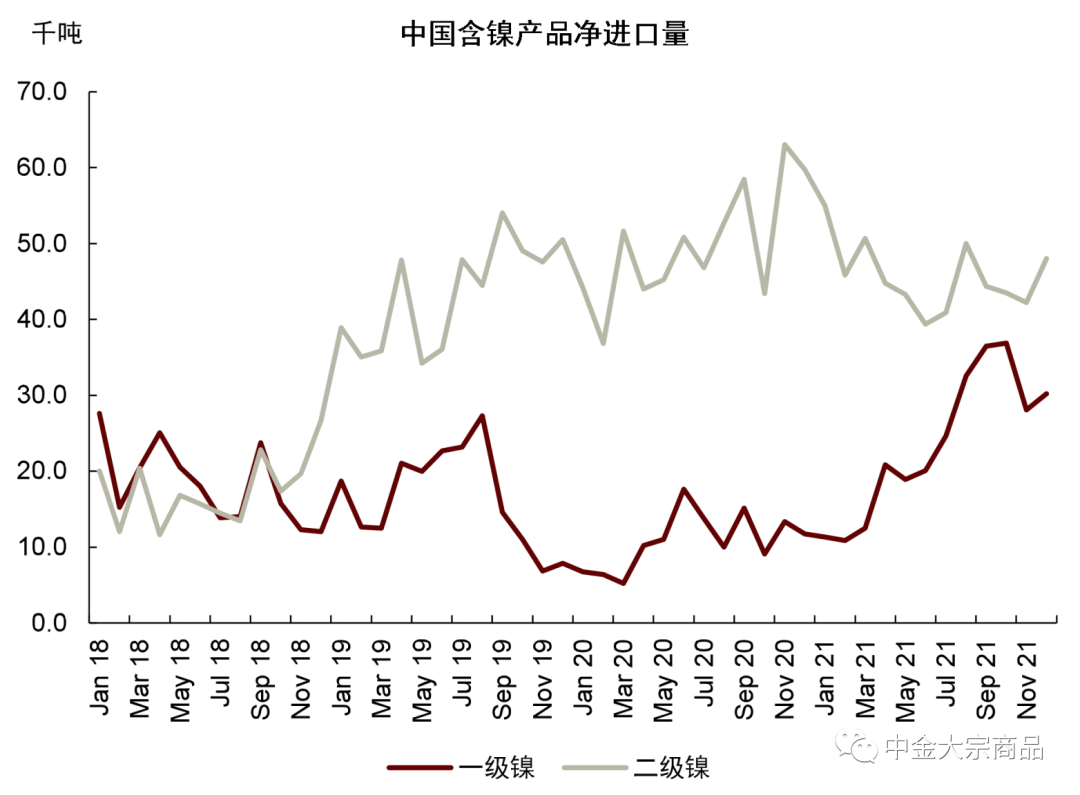

圖表: 中國含鎳產品進口

資料來源:海關總署,中金公司研究部

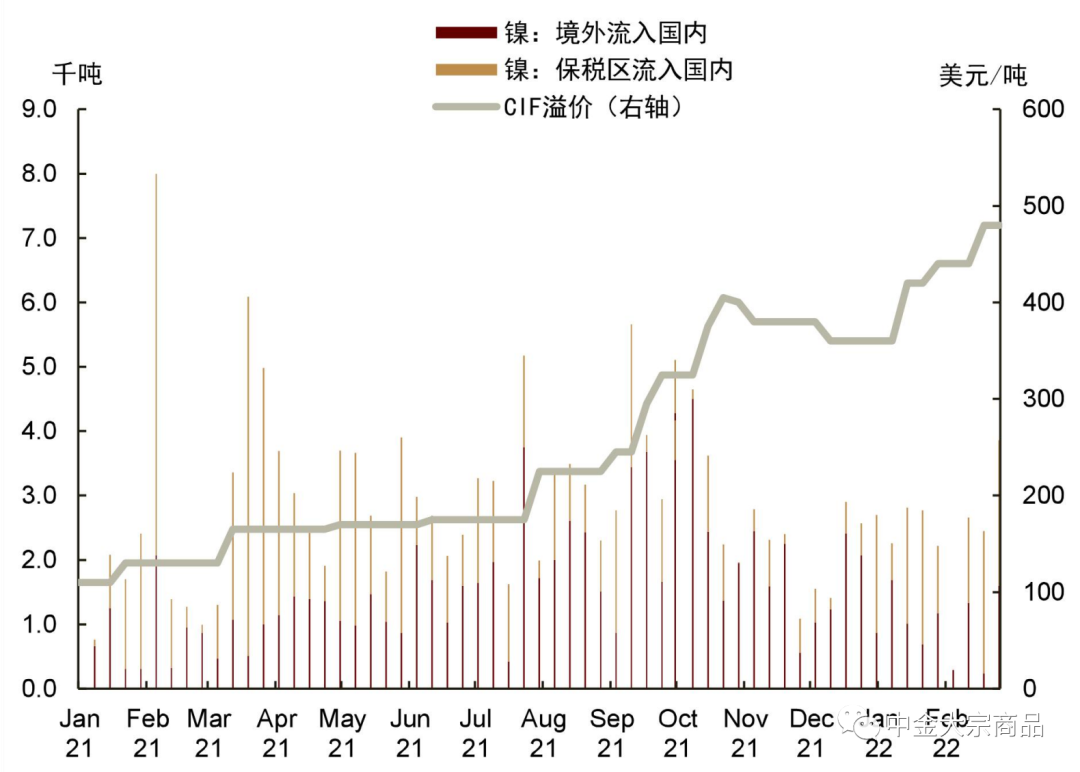

短期看,LME鎳價仍有可能拉高,波動加劇,國內進口窗口持續關閉。

俄烏事件以後,海外市場對風險事件和成本通脹給予了更高的定價,而國內金屬價格跟漲幅度不如海外,造成銅、鋁、鋅、鎳進口窗口關閉,根據SHMET報道,已有金屬從保稅庫流出。而昨天LME鎳的逼倉行情加劇了鎳的內外價差。逼倉行情需要以空頭平倉止損結束,截至目前,現貨純鎳流通性較差,預計激烈的行情可能仍將持續。而滬鎳由於漲停限制,與LME價格價差達到歷史最低。現貨層面,硫酸鎳、鎳生鐵價格跟漲有限,目前下遊仍以觀望爲主。向前看,中金認爲國內鎳進口窗口可能持續關閉,國內庫存將進一步降低,成本向下遊傳導難以避免,直至未來出現下遊需求端減產從而對價格形成負反饋。

圖表: 鎳海外流入(截至2月25日)

資料來源:SHMET,中金公司研究部

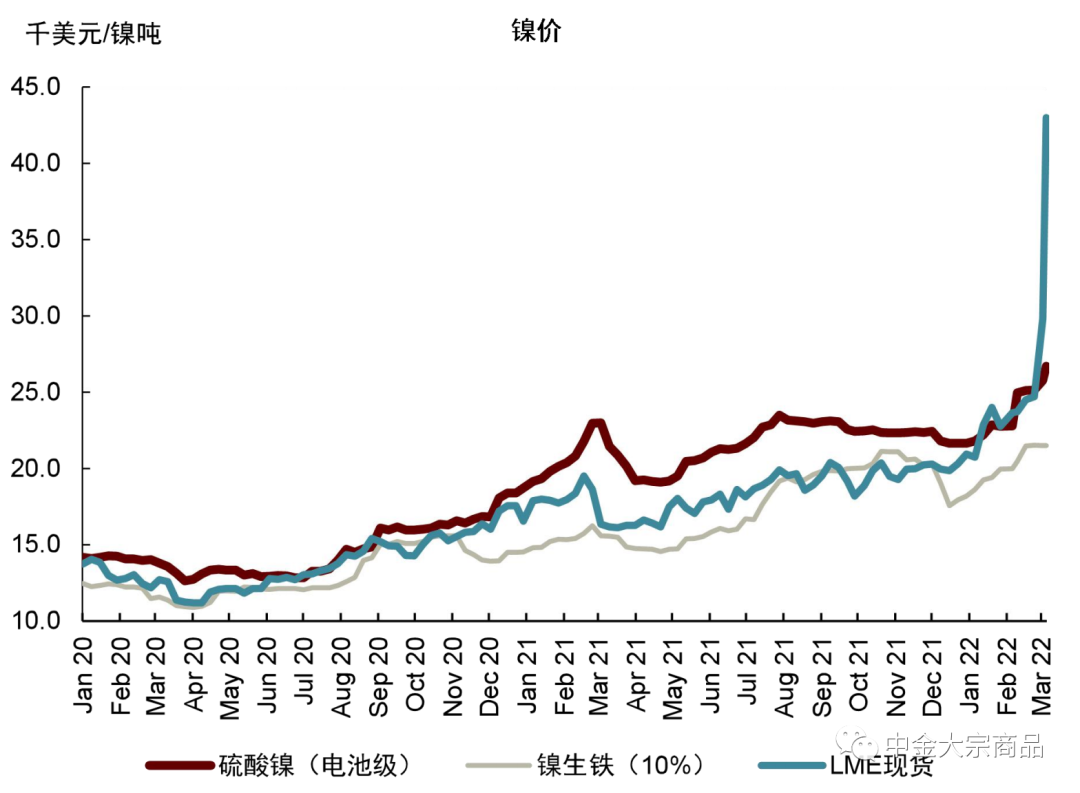

圖表: 鎳產品價格(截至2022年3月7日)