近日,國內知名娛樂品牌企業樂華娛樂正式向港交所遞表。

據悉,樂華目前擁有豐富的優質藝人資源,包括58名簽約藝人和80名訓練生,其中不乏粉絲眾多的優質藝人,包括2名微博粉絲超過3,000萬的藝人,超過15名微博粉絲超過200萬的藝人;同時,樂華成功打造了涵蓋藝人管理、音樂IP製作與運營及泛娛樂業務三大互補業務的文化娛樂生態網絡。

樂華業務板塊及業務模式

來源:A1招股書

得益於成熟的藝人運營管理體系和多元業務開拓戰略,樂華娛樂逐步步入發展快車道,2019-2021年,營收的年複合增速約43%。需要強調的是,2020年初新冠疫情爆發並延續至今,各行各業的正常生產經營活動都經受了負面影響,而娛樂行業的商演、劇集和電影拍攝等工作的按時進行也受到極大干擾。因此考慮到疫情影響的背景,樂華仍能夠取得高增速的業績,可以反映出其出色的運營管理能力。

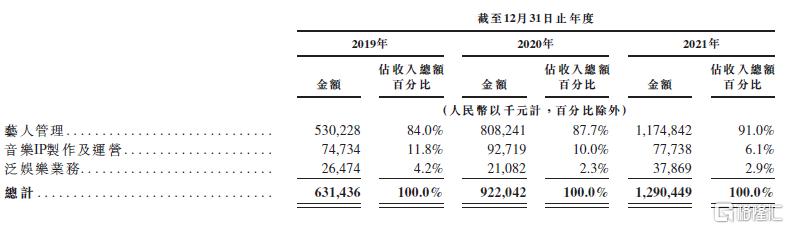

樂華營收結構

來源:A1招股書

泛娛樂市場整體仍將保持高景氣度

互聯網已經成為文娛產業的主戰場之一。互聯網本身在信息的生產、傳播、消費過程中具備裂變效果,優質娛樂節目可經由互聯網得到廣泛分享,不佳的娛樂節目也將在互聯網中很快被掩埋沉沒,由此形成了積極的優勝劣汰機制,可反哺文娛產業的快速迭代。

特別是短視頻等內容形式的興起,已經展現出娛樂內容行業與互聯網結合後不俗的增長潛力。同時考慮到中國擁有世界上最龐大的互聯網網民羣體,QuestMobile報吿指出,截至2021年12月中國移動互聯網網民數達11.74億,其中移動視頻MAU達10.56億,移動音樂MAU達7.44億,這也意味着娛樂內容產業具有龐大的互聯網消費者基礎,市場有足夠容量消耗優質文娛內容。

弗若斯特沙利文報吿顯示,中國泛娛樂市場規模由2016年的約人民幣2,442億元增長至2020年的約人民幣5,559億元,並預計將在2025年達到約人民幣13,348億元,2020年-2025年的年複合增長率為19.1%。

來源:弗若斯特沙利文

而作為中國泛娛樂市場的重要組成部分,藝人管理市場規模預計將由2020年的約人民幣523億元增長到2025年的約人民幣1,025億元,2020年-2025年的年複合增速為14.4%。

以藝人管理業務為核心的多業務矩陣

據招股書介紹,樂華形成了以藝人管理為核心,以音樂IP製作與運營和泛娛樂業務協同的三大業務矩陣。

1)樂華模式鑄就公司核心競爭力

值得關注的是,系統化的訓練生培育及專業化的藝人運營體系構築的樂華模式,使得樂華可持續發掘和培育具備高藝術潛力、高專業水平及品德高尚的藝人,通過把握這套穩定的優質藝人來源渠道,並依託樂華深耕娛樂產業鏈多年積累的上下游業務資源,完成多項內容製作,對公司業績形成正向貢獻。

來源:A1招股書

樂華模式可覆蓋藝人“發掘—培育—運營”的全生命週期。

首先,樂華通過與全國超過30家藝術學校、機構及院校展開密切合作,彼等向樂華推薦優秀候選人;此外,樂華還通過主要的唱跳比賽、全球選拔網絡及社交媒體平台等方式物色訓練生人選。據瞭解,樂華的訓練生選拔標準十分嚴格,每年錄取率不高於0.3%。

樂華培訓生的師資力量亦十分強大,包括32名人才選拔和安排藝人培訓方面的專業人士。在選拔後的培訓階段,樂華會根據訓練生特點定製系統性課程,通常而言,樂華訓練生出道成為簽約藝人前一般需經過為期約3年的嚴格專業培訓,分為基礎培訓、高級培訓和出道培訓三個階段,從聲樂、舞蹈、表演、形體及外語等方面進行綜合培訓。

來源:A1招股書

高篩選性的選拔機制,加上嚴格專業化培訓,奠定了樂華藝人較高成才命中率的基礎,也構建了樂華持續穩定的優質藝人來源渠道。招股書顯示,樂華藝人獨家管理合同年期大部分為五至十五年不等,並且通常包含自動續期的條例,較長的合同週期能夠有效保證樂華圍繞藝人投入資源與產出的有效性與穩定性。目前樂華58名簽約藝人中,有46名有樂華訓練生背景,其中包括王一博、孟美岐、黃明昊、吳宣儀、朱正廷等。

在與藝人簽約後,樂華藝人運營團隊會根據其十餘年積累的對於文娛行業大眾需求的理解,並結合不同藝人的特點和能力,利用樂華廣泛的媒體合作渠道,為簽約藝人搭配多元業務項目組合,包括音樂作品、綜藝節目、劇集、電影,以及參與代言和其他商業活動(如商演、演唱會、巡演等),綜合提升藝人商業價值。

樂華藝人運營步驟

來源:A1招股書

例如,樂華積極安排簽約藝人與中國領先流媒體平台愛優騰以及知名地方衞視平台進行內容生產合作,旗下王一博參與的優酷節目《這!就是街舞》,黃明昊參與的芒果TV節目《明星大偵探》,均取得市場熱烈反響。

綜合來看,文娛產業屬於典型的內容至上行業,藝人是文娛產業重要的內容創作構成。樂華模式打造了藝人“發掘—培育—運營”的全生命週期體系,可持續穩定地獲得優質藝人資源,樂華把握住了藝人這一文娛產業的核心要素之一,之後再圍繞藝人資源做音樂IP製作與運營,和泛娛樂業務等來擴張營收渠道,創造更多經濟附加值便是順其自然的。

2)打造新的增長引擎

觀察樂華招股書的業務構成來看,目前除藝人管理業務外,音樂IP製作與運營和泛娛樂業務同樣在為公司貢獻營收。

音樂IP製作與運營主要是將樂華擁有的音樂IP授權予流媒體平台及其他音樂服務供應商,並出售音樂IP的數字和實體專輯來獲取收入;泛娛樂業務則通過虛擬藝人的商業發展、綜藝節目模式的授權及藝人相關衍生商品創收。

樂華已經建立了類型豐富的音樂IP庫,擁有約1,100首樂華為簽約藝人制作的音樂錄音錄像製品和超過50,000首獲授權音樂作品,涵蓋流行、民謠、電子舞曲、嘻哈及搖滾多種主題。

鑑於中國數字音樂市場快速增長,用户付費意願顯著增強,樂華計劃繼續通過自行製作和獲取授權的方式投資擴充其音樂庫,推動音樂IP製作與運營業務增長。公司計劃於2022年於主要音樂流媒體平台上發佈17首數字單曲及17張數字專輯,合計涵蓋約120首歌曲。

另據招股書介紹,樂華還計劃打造一個以樂華為主題的多功能娛樂中心,加強與消費者的線下互動。比如在裏面娛樂中心設立劇場,藉助AR和VR技術使遊客能夠在元宇宙空間與旗下籤約藝人和虛擬藝人互動。

事實上,虛擬藝人已經開始展現出其獨特的粉絲吸引力。截至2021年底,樂華旗下虛擬藝人團體A-SOUL在出道一年後累計在社交媒體渠道獲得超過300萬名關注者(抖音、嗶哩嗶哩等),並在2021年參與多場線下演唱會及活動,例如中國國際數碼互動娛樂展覽會。

來源:A1招股書

此外,樂華還投資了四人虛擬藝人團體量子少年所在公司。樂華表示,動漫、漫畫及遊戲(或二次元文化)相關市場愈發展現出強大的商業價值潛力,公司預計將加大對虛擬藝人運營及商業發展投入,通過流媒體直播活動、虛擬音樂會等方式捕捉更多盈利機會。

盈利能力穩健提升

聚焦財務數據,2019-2021年,樂華分別錄得營收人民幣約6.31億元、9.22億元和12.90億元;毛利率分別為44.3%、53.5%和46.6%;年內淨利分別約為人民幣1.19億元、2.92億元和3.35億元,複合年增長率為67.6%。

不難觀察到,樂華的毛利率出現波動。從收入成本結構看,藝人管理業務的收益分成是絕對的成本大頭,2019-2021年,樂華給予的收益分成為人民幣2.41億元、3.19億元和5.29億元,分別佔藝人管理業務收入的45.41%、39.43%和45.04%,因此藝人管理業務的收益分成基本就是樂華毛利率波動的核心影響因子。

樂華營業成本結構

來源:A1招股書

樂華營收結構

來源:A1招股書

而通常來説,藝人的收益分成類似於激勵機制,分成越大意味着藝人創造的實際效益越高,公司的蛋糕做得越大,實則對於公司股東是利好。需要強調的是,藝人收益分成比例大都是根據合同制定,對於公司而言也處於相對可控。

總結

隨着中國經濟的進一步發展,以及互聯網對於娛樂產業的加速推動效應,中國文娛市場面臨高增長環境。

樂華作為國內知名娛樂品牌,構建了一整套成熟的“發掘—培育—運營”藝人的樂華模式。在以藝人管理為核心的多元業務戰略下,樂華業務發展已逐步進入發展快車道,登陸香港市場預計可進一步提振樂華品牌力和資本實力,也將為公司的可持續發展奠定堅實基礎。