據格隆匯新股瞭解,繼2021年6月30日首次遞表“失效”後,艾迪康控股有限公司(以下簡稱“艾迪康”)於3月4日再度向港交所遞交上市申請書,擬登陸港股主板,摩根士丹利及Jefferies為其聯席保薦人。

艾迪康成立於2004年。IPO前,公司控股股東為凱雷,其通過Pearl Group Limited持股39.87%;Corelink、Mega Stream均持有公司12.45%的股份;員工激勵平台則持股佔比9.38%。

1

疫情檢測貢獻3成收入

艾迪康是中國三大獨立醫學實驗室(ICL)服務提供商之一。

目前,公司在全國範圍內擁有26個自營實驗室,為醫院及體檢中心提供檢測服務,截至2021年底,艾迪康已有17個實驗室,通過ISO15189認可。

截至2021年底,艾迪康可提供約3100種醫療診斷檢測的目錄,其中包括約1500多種普檢及1500多種特檢,覆蓋臨牀免疫學檢測、臨牀化學檢測、臨牀分子生物學檢測及病理學檢測等。

近年來,隨着醫院外包需求不斷增長,以及分級醫療制度等優惠政策的推進,中國ICL市場呈現快速增長態勢。包括COVID-19檢測在內,中國ICL市場規模由2016年的117億元增長至2020年的307億元,複合年增長率為27.2%,預計到2025年將達到479億元。

與其他發達國家相比,中國ICL市場仍處於起步階段,2020年的滲透率僅有6%,遠低於日本的60%、德國的44%、美國的35%。同時在ICL實驗室方面,數量也明顯不足,2020年底,中國共有1800多個ICL,而美國ICL數量超過6800個,未來市場仍有進一步發展空間。

受益於此,近年來艾迪康經營業績呈現良好的增長態勢,尤其在疫情之下,公司業績得以爆發。2019年-2021年,公司實現收入分別為17.29億元、27.42億元、33.80億元,相對應的年內溢利分別為7044.3萬元、2.89億元、3.23億元。

與此同時,公司毛利率由30.1%增長至42.7%,經營活動所得現金淨額由1.19億元上升至5.64億元,高於淨利潤水平。

分業務來看,醫療診斷檢測服務貢獻艾迪康收入的絕對塊頭,收入佔比一直維持在9成以上。其次是醫療產品銷售,佔比不足10%。若按具體業務劃分,疫情期間,公司的COVID-19檢測得到快速增長,2020年、2021年貢獻收入均超過3成,分別為33.7%、36.5%。

不過,由於新冠疫情發展具有不確定性,若疫情帶來的紅利逐漸褪去,對於COVID-19檢測的需求下滑,將會對公司經營業績造成一定影響。

2

研發投入有待提升

拋開疫情影響外,艾迪康未來何去何從?

2020年,前四大ICL公司佔據國內ICL市場總份額的57.1%,艾迪康排名第三,市佔率8%。

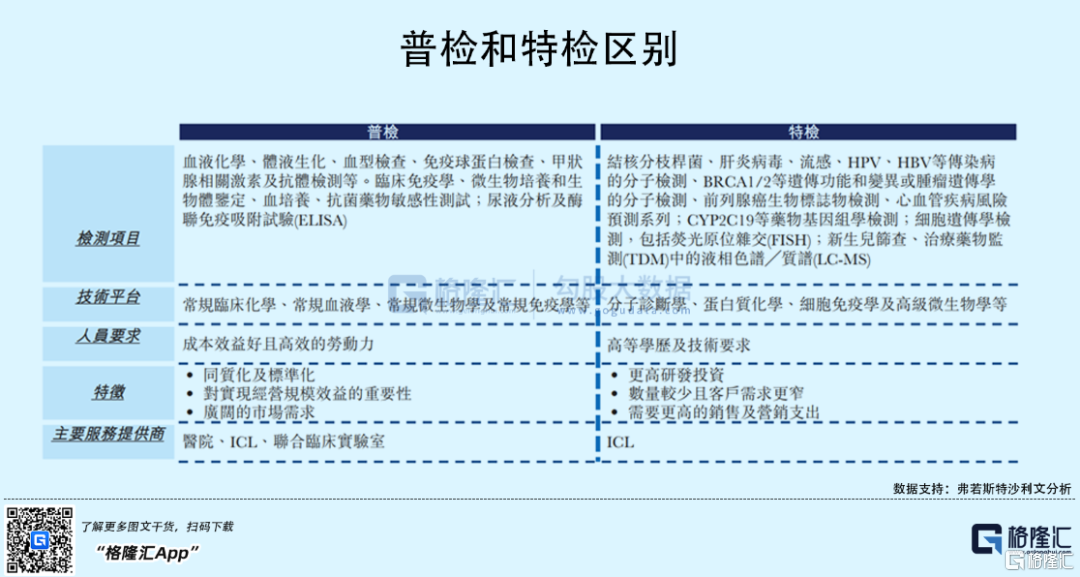

當前,ICL市場主要分為普檢和特檢。其中普檢市場佔比過半,但由於普檢已經發展多年,市場趨於成熟,且檢測項目及技術要求相對較低,相應的服務機構也較多,競爭更為激烈。而特檢的技術壁壘較高,對於技術要求也較高,相對應的利潤也更多,是當前主流ICL公司搶奪的下一個細分市場。

可以看到,行業龍頭金域醫學也開始向特檢市場發力,推進基因測序、質譜檢測、免疫組化、流式細胞等多技術平台,每年投入的研發費用佔營收比重超過4%。

相較之下,艾迪康每年投入的研發費用不算多,佔比分別為4%、3.7%、3.7%,呈現波動下滑態勢。在此背景下,艾迪康若想搶佔市場份額,需要進一步加強研發投入及技術創新。

3

小結

總體來説,艾迪康的經營業績可圈可點。受益於新冠疫情,公司相關的檢測業務得以快速增長。從目前來看,疫情在全國各地零星爆發,短時間內還能為公司業績帶來很好的提振,但長期來看,疫情紅利終會褪去,屆時,公司還需找到新的利潤增長點,即發力特檢市場、擴張ICL佈局等等,方能實現真正的業績持續增長。