本文來自:金十數據,作者:吳小辣

週四,美、布兩油短線上漲,漲幅均達到4%,WTI原油期貨觸及116美元/桶,為2008年以來首次。布倫特原油期貨升至119美元/桶上方,隨後短線走低1.1美元。因伊朗能源部長烏吉表示,一旦達成核協議,伊朗的石油生產就能在一兩個月內達到最大產能。

俄羅斯能源出口成為制裁目標。白宮新聞祕書珍·普薩基(Jen Psaki)週三表示,美國現在非常願意考慮對俄羅斯的石油和天然氣部門實施制裁。美國共和黨參議員提出了一項法案,建議因烏克蘭事件,對包括俄石油公司、俄氣公司、RT電視台在內的所有俄羅斯國有企業實施制裁。白宮也表示將針對俄羅斯煉油行業實施出口管制。另據華爾街日報,預計拜登將禁止俄羅斯船隻進入美國港口。

市場對俄羅斯原油斷供的擔憂自西方宣佈SWIFT制裁後就開始急劇升温,能源方面的研究主管Amrita Sen週三接受採訪時表示,由於銀行制裁,預計約70%的俄羅斯原油出口無法進行,也就是380萬桶/日的供應。

在俄羅斯被制裁導致的貿易中斷和航運問題引發供應擔憂的同時,美國原油庫存跌至多年低點,庫欣原油中心的儲藏量處於2018年以來的最低水平,美國的戰略儲備降至近20年來的最低水平。此外,OPEC+增產意願不足,忽視原油消費國要求增加原油產量的呼籲,堅持維持增產40萬桶/日的計劃。

然而,在持續攀升後,油價後市面臨較大不確定性,雖然有一些投行開始唱多油價,但高油價能持續多久還是未知數。

值得注意的一點是,高油價並不符合美國當前的利益。美國當下最大的問題是通脹,而油價的高企,意味着全球供應鏈更緊張,成本更高,或進一步推升通脹。因此美國不會希望油價中長期保持高位。看多油價的投資者需密切留意美國方面的動作。

目前美國手上的一張“王牌”就是伊朗原油供應的迴歸。伊朗媒體Nournews報道稱,國際原子能機構(IAEA)總幹事將於週六訪問德黑蘭,暗示這可能有助於為伊朗與主要大國重啟核協議鋪平道路。 不過,RBC Capital分析師Helima Croft警吿,伊朗核協議尚未達成,並且其提供的石油也無法彌補俄羅斯方面的損失。

原油“空頭”花旗“翻車”?

當市場紛紛看多油價時,花旗銀行卻在看空原油,而如今看來,該機構已經為此付出了高昂的代價。

一個月前,花旗全球大宗商品研究主管Ed Morse表示,他建議投資者做空12月布倫特原油期貨,並預測美國石油在今年年底將“處於低位”,同時表示如果俄羅斯入侵烏克蘭,他預計歐洲也不會出現天然氣供應緊缺。當時的布倫特原油價格為82美元/桶。然而,本週四,花旗銀行宣佈以11.5%的虧損斬倉原油空單:

“我們在2月3日建立的2022年12月(COZ2)ICE布倫特短期期貨空單交易中觸及92美元/桶的止損點,虧損11.5%。”

花旗認為,儘管市場對原油走勢的前景仍未達成共識,但原油期貨價格短期內還是會受到俄烏衝突升級、供應鏈風險溢價擴大等因素的影響。

隨後花旗表示:

“由於現貨油價有可能在短期內突破125美元/桶,導致我們不得不暫且擱置做空計劃。在接下來的一個月裏,可能會有更好的機會再次做空能源市場。”

油價高升後就是墜落?

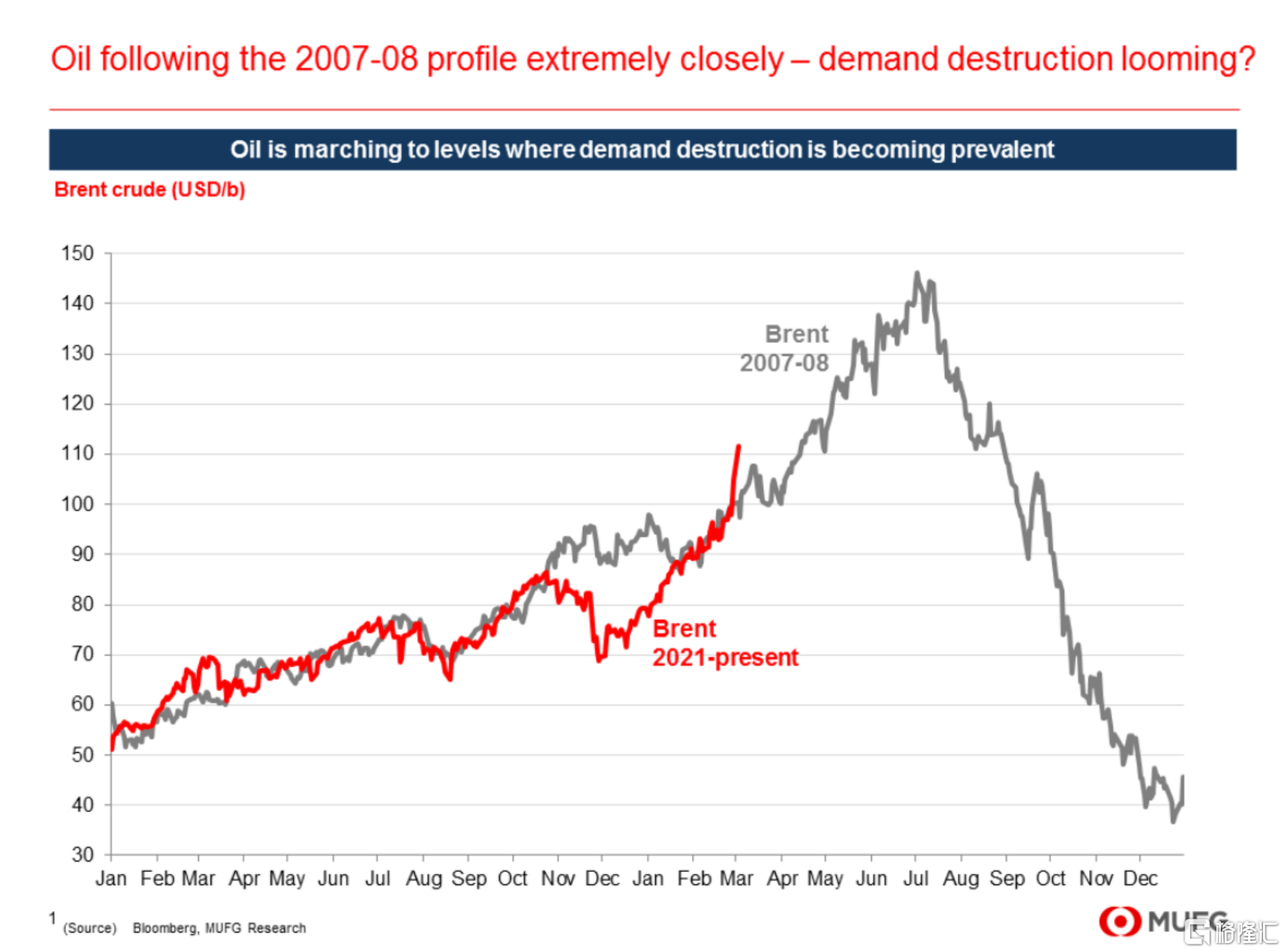

三菱UFJ金融集團(MUFG)分析顯示,布倫特原油價格飆升的軌跡與2007-08年如出一轍,當時油價曾觸及每桶150美元的創紀錄高點,隨後需求鋭減,價格在全球經濟衰退中暴跌。

MUFG新興市場研究主管Ehsan Khoman表示:

“鑑於石油極度短缺,油價與邊際供應成本脱節非常嚴重,以至於它們正走向普遍存在需求破壞的水平。今天的石油市場正在上演供應短缺的劇情,俄烏衝突只是加劇了今天的極端供應短缺。”

近幾個月來,隨着疫情後需求的急劇復甦,發達國家的石油庫存一直在穩步下降。國際能源機構(IEA)成員國週二同意從戰略儲備中協調釋放6000萬桶石油,但未能平息飆升的油價。與此同時,隨着歐佩克及其以俄羅斯為首的盟友提高產量目標,可以在短時間內啟動的全球備用產能一直在減少。

道明證券大宗商品策略主管Bart Malek在研報中寫道:

“任何制裁升級或意外的原油供應短缺(如已經出現的買家暫停購買俄羅斯原油)均導致我們很容易得出短期內油價還會飆升到更高位的結論,並加劇人們對通脹高企的擔憂,且幾乎沒有其他辦法降低通脹。”

基於上述情況,道明證券表示,關鍵基準原油(WTI原油、布倫特原油等)飆升至145美元/桶都是大概率事件,而此類行情上次出現的時間是在2008年夏天。

道明證券表示,雖然迄今為止的對俄製裁均在避開能源貿易領域,但將俄羅斯踢出SWIFT支付系統的行為依舊擾亂了大宗商品的供應。且此類大宗商品很難尋找其他的供應商。鑑於此,若對俄制裁或俄烏衝突導致供應鏈短缺,那麼原油還有25美元的上漲空間。

Malek表示:

“然而,從長遠來看,目前110美元/桶或更高的價格可能是曇花一現的,因為有些許途徑是可以降低原油供應短缺的風險,並減少對俄製裁的影響,同時緩和原油稀缺性的。毫無疑問的是,高油價也會破壞市場的原油需求。”

金融博客零對沖認為,道明證券的該言論是在傳達一個觀念:原油短缺會導致市場失衡並破壞市場的原油需求,進而導致原油生產行業規模不經濟,並最終轉化成經濟衰退的助推力。

道明證券的研報也的確隱晦的表達了這一觀點:

“目前唯一可以確定的是,每個人對市場的預測都是錯誤的。即使歐洲央行和美聯儲的下一步貨幣政策是加息,但還是有理由懷疑他們會在今年再次轉向貨幣寬鬆政策。”

金融博客零對沖總結道,若油價真如道明證券所言飆升至150美元左右,那麼油價也不會長期保持於此高位。