近日,深圳證券交易所上市委員會收到蘇州貝隆精密科技股份有限公司(以下簡稱“貝隆精密”)第二輪問詢函意見回覆,興業證券為其保薦機構。貝隆精密本次擬募集資金5.06億元,擬發行股數不超過1,800萬股,佔發行後總股本的比例不低於25%。

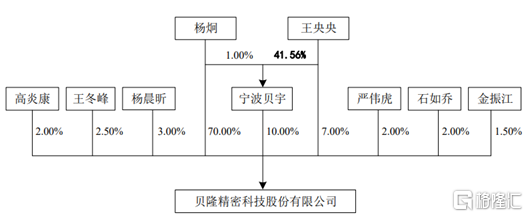

根據招股書顯示,楊炯為公司控股股東,楊炯、王央央夫婦為公司實際控制人。楊炯直接持有公司70.00%的股份,通過寧波貝宇間接控制公司10.00%的股份,王央央系楊炯配偶,直接持有公司7.00%的股份。楊炯、王央央夫婦合計控制公司87.00%股份的表決權。

公司股本結構,圖源,招股書

1

主營業務毛利率呈波動下降

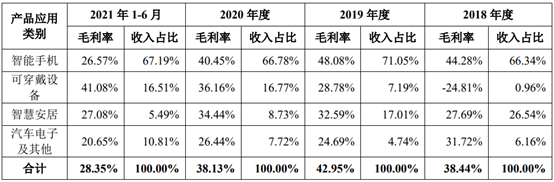

公司專注於精密結構件的研發、生產和銷售,產品主要運用於智能手機、可穿戴設備、智慧安居及汽車電子等行業。

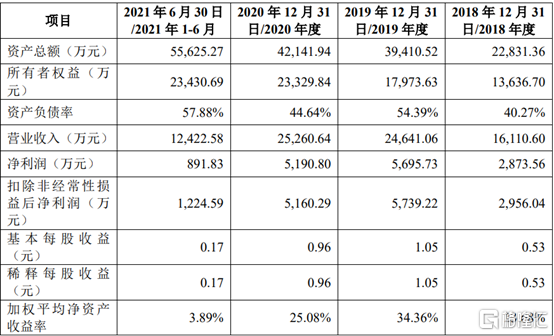

2018年至2021上半年,貝隆精密營業收入分別為1.61億元、2.46億元、2.53億元和1.24億元,扣非後歸母淨利潤分別為2956.04萬元、5739.22萬元、5160.29萬元和1224.59萬元。營業收入增長主要原因是下游需求增加和客户開拓能力增強,實現銷售規模增長。

2018年至2021上半年公司主要核心財務,圖源,招股書

報吿期內,公司主營業務毛利率分別為38.44%、42.95%、38.13%和28.35%。主營業務毛利率波動較大,主要原因是智能手機、可穿戴設備、智慧安居、汽車電子及其他,其毛利率存在一定差異,其中,因新冠疫情影響,智能手機類產品毛利率下降,對主營業務毛利率影響較大。

2018年至2021上半年公司主營業務毛利率,圖源,招股書

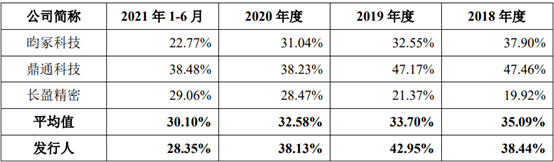

報吿期內,同行業可比公司主營業務毛利率分別為35.09%、33.70%、32.58%和30.10%,公司主營業務毛利率整體高於同行業平均水平,主要原因是公司與同行業上市公司在產品類型、應用領域存在一定差異。公司產品主要為智能手機攝像頭模組精密結構件模具開發精度和產品精度要求高,性能要求和工藝水平也要求高,產品附加值更高,因此毛利率水平總體較高。

2018年至2021上半年公司與同行業可比公司主營業務毛利率比較,圖源,招股書

2

依賴前五大客户

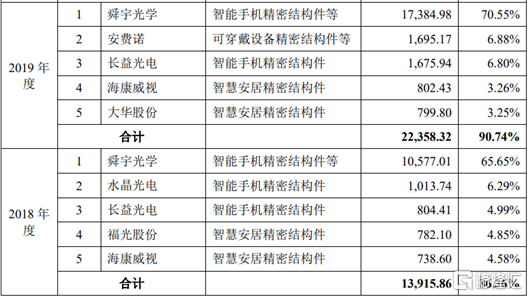

報吿期內,公司對前五大客户的銷售收入分別為1.39億元、2.24億元、2.35億元和1.15億元,前五名客户合計銷售金額佔當期營業收入的比例分別為86.36%、90.74%、92.92%和92.71%,集中度較高且呈上升的趨勢。公司向第一大客户舜宇光學銷售收入佔當期營業收入的比例分別為65.65%、70.55%、62.37%和62.17%,公司對舜宇光學存在重大依賴。如若未來主要客户因其經營策略調整、經營狀況不佳、行業性需求下滑,或轉向公司競爭對手,將對公司經營業績產生不利影響。

2018年至2021上半年前五大客户銷售佔比,圖源,招股書

3

償債能力整體低於同行業

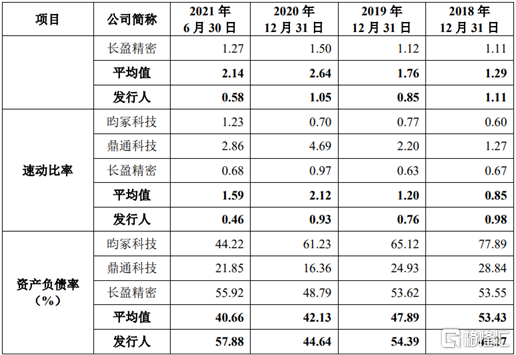

報吿期各期末,公司流動比率分別為1.11、0.85、1.05和0.58,速動比率分別為0.98、0.76、0.93和0.46,公司資產負債率分別為40.27%、54.39%、44.64%和57.88%。2019年末,公司流動比率、速動比率略有下降,而資產負債率相對較高,主要是2019年公司業務增長較快,採購需求也大幅增加,該年末短期借款和應付款項餘額較高。

2018年至2021上半年公司主要償債能力,圖源,招股書

報吿期各期末,同行業可比公司流動比率分別為1.29、1.76、2.64和2.14,速動比率分別為0.85、1.20、2.12和1.59,資產負債率分別為53.43%、47.89%、42.13%和40.66%。公司近兩年流動比率和速動比率均低於同行業平均水平,短期借款佔比較大,主要原因是近年來公司處於快速發展期,為擴大經營規模,提高自動化、智能化水平,公司購建新廠房和置備了較多的機器設備,對自有資金佔用較多。相比於同行業上市公司,公司融資渠道較少,較難取得充足的長期融資。

2018年至2021上半年公司與同行業可比公司主要償債能力對比,圖源,招股書

4

小結

精密製造行業對智能終端產業的技術創新發揮着重要的作用,是國家政策鼓勵和支持發展的重要行業。貝隆精密經過十餘年經驗與技術的積累,成功搭建標準化模具設計平台,緊隨精密製造行業發展趨勢。隨着公司發展不斷壯大,公司面臨客户集中度高等問題,需要加強拓展新客户資源、增強償債能力,從而鞏固在精密製造行業的市場地位。