本文來自格隆匯專欄:半導體行業觀察,作者:L晨光

近年來,半導體行業處於風口浪尖,疫情、自然災害等黑天鵝事件制約供給側產能釋放,全球芯片短缺擾亂產業供應鏈條,國際間貿易摩擦加劇行業由分工合作向掌握自主權邁進,芯片製造作為關鍵環節成為全球電子產業焦點,晶圓代工產能受到了全球前所未有的重視。

數十年來,全球芯片製造產能持續向亞洲轉移。國際半導體產業協會數據顯示,截至2020年,亞洲佔全球芯片產能的79%,其中中國台灣排全球第一,比例達到了22%,之後是韓國,達到了21%,而中國大陸與日本均為15%,美國僅為12%,歐洲9%。

芯片荒給各國芯片產業發展提出了更高的製造需求,進而引發芯片競爭焦點的轉變:從過去的設計領域轉向製造領域,業界都致力於加大資金投入,集中資源推動半導體產業供應鏈的本土化。在此背景下,包括中美日韓歐等國家與地區都出台了全新的芯片發展戰略,提供財政激勵以促進晶圓製造本地化。

在這場“芯片產能之爭”中,各國都在加快步伐。

各國開展“芯片產能競賽”

2020年以來,美國、歐盟、日韓等紛紛提出新的半導體投資計劃和發展目標。近日,美歐日等國家和地區紛紛出台法案,加大對其芯片產業的扶持力度。2月4日,美國眾議院通過《2022年美國競爭法案》,其中重點強調對半導體芯片產業領域的支持和補貼,包括投向半導體行業約520億美元撥款和補貼。此外,該法案還提出未來六年內投入450億美元,緩解供應鏈短缺加劇的問題;

伴隨着美國一系列振興半導體制造的政策出台,歐洲也感受到了危機感。2月8日,歐盟委員會公佈《芯片法案》,將投入超過430億歐元公共和私有資金,用於支持芯片生產、試點項目和初創企業,以提高歐盟全球芯片產能份額,化解全球供應鏈危機。另有消息稱,日本政府為吸引更多外部半導體企業在本地建設芯片廠,2022年1月初,日本“芯片補貼法案”通過,預計3月就會生效,該法案補貼給芯片製造商的資金達52億美元。

此次各國的扶持政策重點多集中在半導體制造,尤其是先進工藝方面。從方式上來看,則是採取鉅額補貼的方式,刺激本土半導體產能的擴張。歐盟的《芯片法案》將投入超過430億歐元資金主要目標是吸引“大型芯片項目”投資。歐盟希望將該地區的芯片產能從目前佔全球的10%提高到2030年的20%。美國的520億美元也主要是針對美國先進製造業的迴流,確保美國本土供應鏈安全。

對此,Gartner研究副總裁盛陵海指出,以前歐美公司對半導體產業鏈中的製造環節並不夠重視。由於製造業需要重資產、高投入,製造企業的資產總量雖大,與輕資產的IC設計公司相比利潤率卻並不高。但是隨着缺芯等問題的出現,這些企業開始意識到在全球半導體產業中佔據一定比例的晶圓製造產能是十分必要的。這是各國將半導體制造作為支持重點的主要原因。至於將先進工藝列為重中之重,是因為歐洲缺乏先進工藝的產能,美國在先進工藝上也被台積電、三星所超越,歐美各國希望把這塊短板補上。

美國:美國公司佔世界芯片銷售額的48%,但位於美國的芯片工廠產能只佔世界半導體制造業的12%,遠低於1990年的37%。由於美國人力成本高昂,高端製程芯片工藝不過關,像高通、蘋果、英特爾等公司的高端芯片都交給了韓國的三星、中國台灣的台積電來完成。

現在為了完善自己的產業鏈,美國想方設法在芯片生產領域發展,不僅讓格芯回到本土發展,而且還花費重金邀請台積電、三星前往美國建立芯片工廠。

近兩年,美國一直在爭取先進製程晶圓廠在本土落地,目標企業涵蓋當今三大廠商台積電、三星和英特爾。此舉一方面反映了美國對失去芯片製程技術主控優勢的焦慮;另一方面也透視出未來芯片產能或將成為國家之間較量的重要武器之一。

歐洲:20世紀90年代,歐盟曾佔據全球芯片市場40%以上份額。到21世紀初,這一數字已下降至24%,如今已下降到10%左右。這種落後和趨勢尤其令人心焦。

除了前不久歐盟委員會公佈的籌劃已久的《芯片法案》,近年來歐盟在本地區大規模興建先進製程晶圓廠方面投入了大量精力,以改變其在全球各地區晶圓產能佔比嚴重落後的局面。2021年4月,歐洲開始效仿美國,計劃拿出數百億歐元補貼邀請台積電、三星、英特爾等企業赴歐建廠。同時,歐盟還考慮建立歐洲半導體聯盟的計劃,邀請包括ASML、恩智浦、ST和英飛凌等在內的歐洲半導體企業加入,捆綁歐洲本土企業的利益,旨在全球供應鏈緊縮的情況下,減少對國外芯片製造商的依賴。

日本:2021年6月,日本經濟產業省宣佈,該國已完成對半導體、數字基礎設施及數字產業戰略的研究彙總工作,確立了“半導體數字產業戰略”,將加強與海外的合作,聯合開發尖端半導體制造技術並確保生產能力。

2021年底,日本在批准的預算修正案中,“半導體產業基盤緊急強化一攬子方案”共計獲得7740億日元的預算,其中計劃撥出6170億日元用於強化半導體生產體系。據日媒報道,其中大約4000億日元用於資助台積電在日本熊本縣建立一家新工廠,剩下的2000多億日元用於其他半導體公司的項目。

韓國:2021年5月,韓國也公佈一項長達十年、令人矚目的芯片投資計劃——“K-半導體戰略”,政府和企業將斥資4500億美元在京畿道和忠清道規劃半導體產業集羣,集半導體設計、原材料、生產、零部件、尖端設備等為一體,旨在主導全球半導體供應鏈。為了實現這個宏偉目標,韓國政府將為新芯片技術研發項目的投資提供40%至50%的税收抵免,為新工廠的支出提供10%至20%的税收抵免。

中國大陸:據IC Insights和中國海關2020年的數據顯示,中國大陸境內所有芯片製造企業(包括外資廠)能夠供給的產能價值為227億美元,自給率為15.9%。如果剔除外資芯片廠,純中國大陸芯片製造工廠的產能價值約83億美元,自給率只有5.9%。

芯片短缺、大幅漲價以及持續已久的貿易摩擦讓很多國內企業意識到,供應環節不能過度依賴外部,應該在國內尋找合適的芯片供應商,或者自主研發芯片。中國的芯片自給需要的是全盤謀劃,全面破局,離不開國家頂層戰略的指導和配套政策的大力支持,這樣才能儘可能減輕我國相關企業在半導體賽道上的發展困難。

除了上述地區的佈局外,2021年末印度也批准了政策和經濟的激勵計劃,用於在印度設計和製造半導體芯片,以尋求成為電子製造中心。相關內容可見筆者此前文章《亞洲半導體風雲再起》。

可以看到,目前擁有半導體產業的各國和地區均在強調供應鏈的重要性,美國、歐洲、日韓、中國及印度等都意識到自身半導體產業過於依賴外部地區供應商的問題,需要加強本土的供應鏈建設。

誰正在贏下本輪競賽?

另一邊,面對全球缺芯以及各地吸引產能的現象,各大晶圓代工廠近年來也是動作不斷。

受芯片市場需求高漲等因素影響,台積電、聯電、格芯、中芯國際等晶圓代工廠商2021年均交出了漂亮答卷。近期,多家晶圓代工廠商陸續公佈了2022年資本支出與擴產計劃,缺芯大環境下,晶圓代工廠商資本支出持續增加,擴產動作頻繁,產業依舊保持火熱發展態勢。

據市場研究機構Gartner數據,全球芯片製造商2021年的資本支出預計合計達到1460億美元,比疫情暴發前的水平高出約50%,是五年前水平的兩倍。其中,台積電、三星電子以及英特爾就佔據2021年半導體產業資本支出的60%。

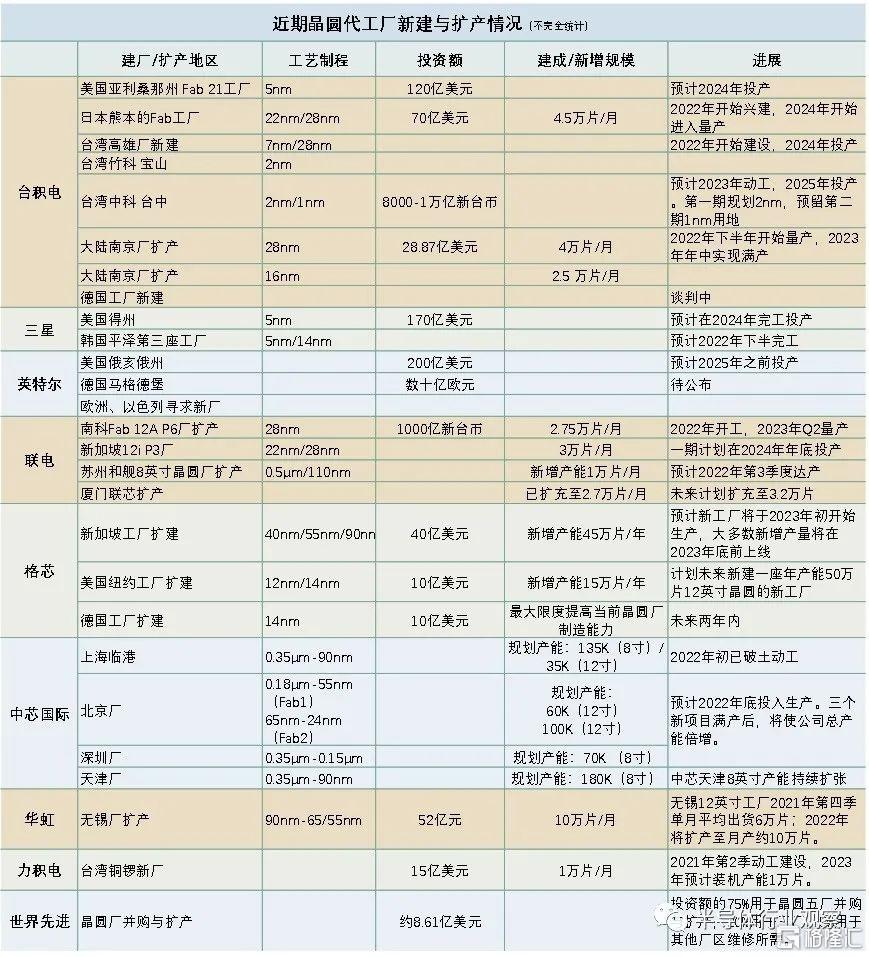

台積電:全球代工先鋒大力出擊

台積電作為全球代工先鋒,多重因素交織之下近年以極為罕見的擴張行動展開全球佈局。

為了應對市場需求,台積電正在四處建廠擴大產能,由於其芯片製造技術的先進性,很多國家都主動邀請台積電建廠。今年初,台積電宣佈將在2022年投資440億美元創造新產能,這比2021年的300億美元增加了三分之一以上,其中約有70%至80%將用於為最新和即將推出的節點(包括N2、N3、N5和N7)建造新晶圓廠和擴大產能,接下來的三年內總計劃投資將超過1000億美元。

據悉,2022年台積電還將建設6座工廠,其中兩座海外工廠,分別是美國亞利桑那州 Fab 21工廠和日本熊本的Fab工廠。美國亞利那桑那州廠已動土興建,採用5nm工藝,計劃投資120億美元,預計2024年投產;目前也正在與索尼一起在日本熊本建立22nm和28nm代工廠,主要生產用於圖像傳感器、車用芯片和其他產品的2X nm製程芯片,預估該廠將在2022年開始興建,2024年開始進入量產;同時考慮在德國建立另一家代工廠。

除了新建晶圓廠,台積電也針對既有的產能進行擴產的動作。其中,在中國南京廠的部分,目前已逐步擴產達到16 nm製程月產能2.5萬片的規模。另外,去年4月,台積電宣佈為滿足結構性需求的增加,並應對從車用芯片短缺開始擴及整個全球芯片供應的挑戰,將投入28.87億美元資本支出在南京廠擴充28nm成熟製程,預計於2022年下半年開始量產,2023年年中實現滿產,達到4萬片/月。

與此同時,有消息表示,“台積電還正在調整其在中國台灣的工藝和生產能力,在新竹、台中、台南和高雄均有建廠規劃。”其中,台積電將斥資近1萬億新台幣在中科園區附近的高爾夫球場興建2nm晶圓廠,併為後續1nm工廠預留用地。這也是繼竹科寶山之後,台積電規劃的第二個2nm晶圓廠。

從台積電投資和新建工廠情況來看,其工廠主要還是集中在中國台灣地區,雖然也在海外建廠,但規模相對較小,也並非最先進的芯片。

歐洲方面,儘管歐盟已經不止一次流露出邀請台積電赴歐建廠的意思,但台積電曾表示,在經濟上歐洲擴大半導體晶圓廠產能的計劃是不現實的,因為擴產是滿足需求的。台積電財報顯示,其主要盈利來源在美國和亞洲,而歐洲和中東地區僅佔該公司營收不足10%。無論是從市場需求以及生產成本來説,都難以支撐起台積電遠赴歐洲建廠的理由。然而,此次德國作為台積電下一個海外佈局地點,或許是有新的考量。

有國內媒體曾表示,台積電赴美、日、歐三地建廠,也許將減弱所謂地緣問題對全球供應鏈的影響,同時,日本和歐盟對半導體產業的支持,特別是對晶圓製造的渴求,給了台積電“曲線救己”的機會。

三星:不甘人後

台積電宣佈在美國建廠之後,作為其最大競爭者的三星也不甘人後,三星暗示在2022年的投資額會高於2021年的 330億美元。

去年5月,三星就表示在2030年以前將投資171萬億韓元在半導體領域,計劃到2026年在晶圓代工上的產能能達到現在的三倍。其中,三星在美國得州將投資170億美元來建造以5nm先進製程為主的12英寸晶圓廠,新的晶圓廠預計在2024年完工投產,目標鎖定蘋果、高通、英偉達、AMD等美系芯片設計業者,與台積電在亞歷桑納州的5nm 12英寸晶圓廠互別苗頭。有韓國半導體業內人士表示,這次在美投巨資建設芯片廠,意味着三星正式開始追逐台積電,以實現其成為全球最大半導體企業的“系統芯片2030”戰略。

除了在海外新建晶圓廠之外,目前三星正在興建平澤第三座工廠,預計2022年下半完工,將採用EUV設備,批量生產14nm DRAM和5nm邏輯芯片產品。

英特爾:欲彎道超車

近些年,英特爾在半導體行業競爭中頹勢突顯,競爭對手們突飛猛進,自己卻擠牙膏度日。在更換了多位CEO後,重新回爐英特爾的基爾辛格在上任後便提出了IDM 2.0計劃,決心重拾芯片製造,包括成立代工服務部、建立專業代工廠。

英特爾計劃在2022年燒掉280億美元,今年1月,英特爾宣佈了一項200億美元的芯片工廠建造計劃,並表示未來10年將在美國當地投資千億美元以建成全球最大的半導體生產基地。

除了在美國投資200億美元之外,英特爾還計劃在歐洲投資新的晶圓產能,計劃擴大在歐洲業務,未來10年投資950億美元建立芯片工廠。據知情人士透露,英特爾已選擇德國東部城市馬格德堡作為其耗資數十億歐元的歐洲芯片新工廠的選址,並將於3月4日公佈這一決定。

此外,業內也有消息傳出,英特爾內部規劃在2026年以前,即五年內擴增晶圓廠產能三成,其中包括2023年到2024年還將增加愛爾蘭、以色列與美國的產能,收購高塔半導體看來也是其IDM 2.0中的一環。這次若順利收購高塔半導體,英特爾等同於空降第九大晶圓代工廠,瞬間躋身全球前十,外加上自身美國新建工廠產能2025年後陸續開出,英特爾的排名可望大幅向前推進。

對於英特爾的計劃,基爾辛格認為,產業需要重新平衡芯片製造,以扭轉半導體在亞洲地區日益集中的局面。

聯電:改變套路

面對全球缺芯和持續滿載的情況,向來對擴產態度保守的聯電,也不得不加入擴產的行列。

2022年聯電資本支出將達到30億美元,同比上漲66%。聯電資本支出將主要用於南科Fab 12A P5及P6廠的28及22nm產能擴展計劃。

除了在中國台灣島內擴廠,聯電在大陸也同步啟動擴產計劃。在蘇州和艦8英寸晶圓廠部分,預計到2022年第3季月產能增加1萬片,增加幅度達到13%;廈門聯芯的12英寸晶圓廠方面,產能則已達第一階段滿載2.75萬片規模,聯芯目前將以提升一廠營運效率為主,進一步提升28nm產能比例,並進行28nm及22nm特色工藝研發,以滿足國內市場需求,實現差異化發展。

此外,聯華電子還計劃在新加坡新建一座晶圓廠,毗鄰他們在新加坡的12i廠,新工廠將被命名為12i P3廠,將採用22nm和28nm製程工藝為相關的客户代工晶圓,一期計劃在2024年年底投產,計劃的月產能是30000片晶圓,投產後將為簽訂了長期供應協議的客户代工晶圓。

格芯:不求“大”但求“全”

格芯去年中旬宣佈斥資10億美元在美國紐約大規模擴廠,9月份再次宣佈正在全球投資超過60億美元來擴大產能,其中40億美元將用於新加坡工廠的擴建,另外20億美元將分別用於美國和德國工廠的擴建。該計劃每年預計將增加45萬片的產能,預計大多數新增產量將在2023年底前上線。

相較於其他廠商,格芯能提供一項特殊優勢,那便是遍佈全球的產能。台積電目前幾乎所有產能都在中國台灣地區,三星主要在韓國,英特爾在美國的比重很大,而格芯位於新加坡、美國與德國的產能較為平均,各居3成。

這樣的平衡能夠讓各國政府和客户相信該公司並未過度依賴單一地區,考慮到人們對供應鏈過度集中的擔憂,這一優勢尤為突出。

中芯國際:急需突圍

為了持續推進已有老廠擴建及三個新廠項目,2022年依然是投入高峯期,資本開支預計約為50億美元,產能增量預計高於去年。據悉,今年中芯國際臨港基地項目已在上海浦東新區開工建設,北京和深圳兩個項目穩步推進,預計2022年底投入生產,3個新項目滿產後,將使總產能倍增。

據官網瞭解,中芯國際擁有全球化的製造和服務基地,在上海建有一座200mm晶圓廠,以及一座擁有實際控制權的300mm先進製程合資晶圓廠;在北京建有一座300mm晶圓廠和一座控股的300mm合資晶圓廠;在天津建有一座200mm晶圓廠;在深圳建有一座控股的200mm晶圓廠,能夠向全球客户提供0.35微米到14nm 8英寸和12英寸芯片代工與技術服務。

除了上述廠商外,華虹、力積電、世界先進等代工廠也大都宣佈了擴產計劃,以應對全球市場的巨大需求。

晶圓代工廠新建/擴產情況不安全統計

(半導體行業觀察製圖)

從本輪擴建潮來看,確實不容小覷。據SEMI發佈全球晶圓廠預測報吿指出,未來兩年全球將新建29座晶圓廠(包含了存儲器廠商的新建工廠),這些新廠全部產能開出後,每月共可生產260萬片約當8英寸晶圓,相當於增加超過一個台積電目前的總產能規模。

未來隨着新建產能陸續釋放,全球芯片產能緊張情況有望逐步緩解。從各大廠商的擴產計劃來看,新增產能集中在成熟製程。市調機構預計,兩年後全球5大晶圓代工廠的28nm總產能將至多成長近6成。

整體而言,2022年晶圓代工產能將仍然處於略為緊張的市況,漲價預計仍然難以避免。雖部分零部件可望紓解,但長短料問題仍將持續衝擊部分終端產品。

從芯片製造企業佈局來看,頭部大廠依舊是本輪產能擴建潮中的主力,紛紛斥巨資規劃產能以應對市場需求。從地區角度來看,誰是當前本輪芯片產能競賽的“贏家”?

筆者根據上述晶圓代工廠擴產計劃按地區進行了彙總:

各地晶圓代工廠新建/擴產情況不安全統計

(半導體行業觀察製圖)

從當前的投資額和力度來看,美國和中國台灣地區排在前列,此外,大陸、歐洲以及新加坡也是芯片製造企業重點投入地區。

台積電董事長劉德音曾直言,政府補貼對於公司在外建廠能起到決定性的作用。除此之外,原材料供應、產業鏈的規模效應,以及產業鏈在區域發展的成熟度也是晶圓代工廠的重要參考指標,無論是從市場需求以及生產成本來説,能對此提供更好扶持的地區才能跑在前列。

半導體產業的“本土化”與“全球化”

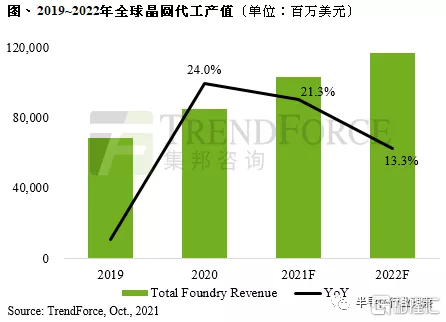

據TrendForce統計,全球十大晶圓代工廠的產值在2020及2021連續兩年都出現了超過20%的年增率,突破千億美元大關。在2022年開春之際,台積電、三星以及聯電的新一輪漲價潮已然就緒,各家代工價格均有5%-20%的漲幅,在此番漲價潮下,2022年全球的晶圓代工產值將達1176.9億美元,年增幅更是將達到13.3%。

2019-2022年全球晶圓代工產值

(單位:百萬美元;圖源:TrendForce)

然而,價格上漲也並不能擋住洶湧的訂單,為了保證貨源,不少廠家都爭搶代工廠的產能。蘋果、高通、英偉達、AMD、英特爾等數十家客户,紛紛預先支付資金給台積電,預計2022年,台積電將取得1500億新台幣的預付款,約合人民幣346.35億元。

產能短缺還使格芯能夠有效地預訂多年後的業務。格芯表示現在擁有超過200億美元的無法取消的“長期協議”,幾乎是其當前過去12個月收入基數的四倍;聯電也將與海內外大廠合作擴產,這也是聯電首度採由客户以預付款方式協助擴大產能,格外受到矚目。

綜合來看,各家主要晶圓代工廠預計2022年上半年的產能已經預訂一空,下半年逾九成產能也已賣完,訂單能見度已看到2022年下半年,價格幾乎是每季度調漲一次。

實際上,長期供應協議在半導體行業並不是什麼新鮮事,無晶圓廠的芯片設計公司和晶圓代工廠都喜歡穩定的供應和需求。只是在過去一年多裏,這種現象被極度加劇,使得芯片設計公司為了得到產能不得不提前支付製造費用。

同時,這一趨勢更是加劇了各地區增強本地產能的計劃和節奏。雖然各國的扶持政策並不會輕易解決當前存在的產業鏈供應鏈問題,但這樣密集的政策出台頻率以及晶圓代工廠的建廠計劃,勢必將對全球半導體產業生態產生重要影響。

但也有聲音對此指出,過度強調本土供應鏈安全,有悖全球化趨勢。

半導體是一個全球產業鏈分工極其成熟的產業,但在政治因素以及全球缺芯的影響下,各國都在思考如何建立加強本土供應鏈,保證供應鏈安全,這有悖於半導體產業全球化的發展趨勢。

中國半導體協會指出:“各國紛紛出台政策和措施發展本土半導體產業,加強本國半導體產業鏈供應多元化和自主性,以增強對關鍵技術的控制權。長此以往,半導體的全球供應鏈有脱鈎的風險,必然會造成全球半導體產業佈局的重新調整,使全球半導體行業,特別是供應鏈持續處於動盪和不確定之中。據業界評估,如果全球半導體供應鏈分裂,全球產業界需要增加5000億到1萬億美元的額外投資,並且會導致半導體產品35%-65%成本增加,進而傳導到相關產業,對全球經濟造成衝擊。”

不難理解,這種看法的形成與半導體產業鏈的特點不無關係。半導體產業是資金、技術密集型行業,需要企業大量的資金和長期的人才投入;同時,各國半導體產業鏈各有優勢和劣勢,只有各國共同發力才能實現共贏。平穩運行半個多世紀的全球半導體產業建立在“相互依賴”的協作系統之上,半導體價值鏈“依賴於不同地理區域的專業能力”,幾乎沒有一個地區擁有半導體設計和製造的端到端能力。

然而,文章開頭提到的一系列黑天鵝事件的出現以地緣政治因素的干預,使得產業鏈不得不重塑新的平衡。

一種半導體產業鏈“本土化”與“全球化”的新平衡。