本文來自:宇觀策略,作者:張宇生 鞏健

要點

策略觀點:關注“兩會”中的投資機會

2月市場主要指數大多上漲。2月(截至2022年2月25日),A股主要指數大多上漲,中證1000和中證500表現最好,分別上漲5.6%和3.6%,創業板指是唯一下跌的指數,累計下跌1.8%。行業方面,2月大部分行業有所上漲,其中有色金屬表現最好,累計上漲14.9%,煤炭、基礎化工、石油石化等行業的漲幅也在8%以上,家電行業跌幅最大,累計下跌3.6%,非銀金融累計下跌2.6%。

1月份社融數據顯著超出市場預期,“寬信用”落地。1月新增社融6.17萬億元,同比多增9842億元,顯著超出市場預期;社融存量增速10.5%,較上月回升0.2個百分點。超預期的社融數據進一步確認了“寬信用”的方向與效果。我們預計未來貨幣政策仍然將維持相對寬鬆,而財政政策也將保持相對積極,未來社融數據有望持續回暖。

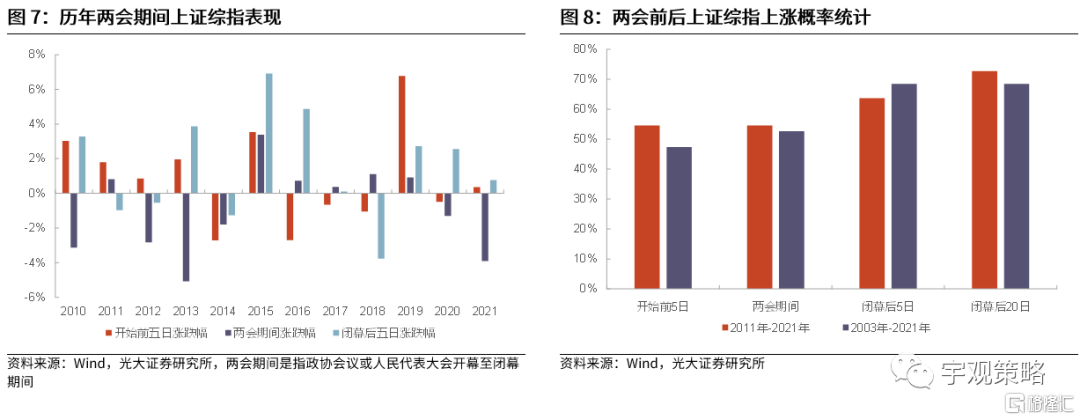

“兩會”前後市場或將有更強表現。全國政協會議將在3月4日開幕,全國人大會議將在3月5日開幕,兩會一直是資本市場關注的重要事件,其中經濟目標設定、宏觀政策方向、產業政策等等都會對行情演繹產生顯著影響。從歷史上看,兩會之後市場上漲的概率也相對較高,特別是在“穩增長”訴求較高的2015和2019年,市場漲幅明顯。考慮到當前的經濟壓力及政策方向,預計兩會期間政策整體或也將相對友好,3月市場或將有不錯表現。

地緣政治風險對A股的影響或並不長久。2月末,俄羅斯和烏克蘭地緣政治衝突導致A股市場出現顯著波動,但影響或並不長久。一方面,俄羅斯和烏克蘭之間的實力懸殊,而以美國為首的北約明確表示不會派兵進入烏克蘭,因而戰爭持續時間或並不長;另外一方面,俄羅斯、歐洲、美國等國家或地區的博弈或將長期存在,但對於A股市場的影響或並不直接,也不可持續。因而,短期的地緣政治風險對於A股市場風險偏好的影響或並不會持續。

配置方向上,建議關注以穩為主的兩條主線:穩增長和消費。

主線一:穩增長方向。近年來,“穩增長”政策的發力更多是對沖經濟的下行,但很難讓經濟重新上行。然而對於資本市場而言,“穩增長”主線仍然非常值得關注。固定資產投資增速上行區間,“穩增長”相關板塊表現突出。2010年以來的五次固定資產投資增速上行區間中,銀行、地產、建材、家電、建築等典型“穩增長”行業多有不錯表現。並且在每一次上行區間中,都有“穩增長”相關行業表現位居前列。建議關注:建築建材等傳統基建,以及風電光伏等新型基建。

主線二:受益於消費通脹剪刀差收窄的消費板塊。歷史上來看,2010年以來共有三個通脹剪刀差明顯收窄時期,期間消費板塊多有不錯表現。同時,消費板塊22年業績的相對優勢可能會更加明顯。建議關注:1)高確定性的白酒與醫藥。2)受益於補貼政策的家電以及大眾消費品。3)受益於疫情消退的線下消費行業,包括航空、機場、旅遊等行業。

正文

策略觀點:關注“兩會”中的投資機會

2月市場主要指數大多上漲。2月(截至2022年2月25日),A股主要指數大多上漲,中證1000和中證500表現最好,分別上漲5.6%和3.6%,創業板指是唯一下跌的指數,累計下跌1.8%,其他主要指數中,上證綜指上漲2.7%,萬得全A上漲2.5%。行業方面,2月大部分行業有所上漲,其中有色金屬表現最好,累計上漲14.9%,煤炭、基礎化工、石油石化等行業的漲幅也在8%以上,家電行業跌幅最大,累計下跌3.6%,非銀金融累計下跌2.6%。

2月各市場風格均有所上漲。2月(截至2022年2月25日)各市場風格均錄得上漲,其中週期風格表現最好,累計上漲5.2%;金融風格漲幅最小,為0.2%;穩定、成長、消費風格分別上漲了4.0%、2.6%、0.3%。從主題行業來看,基本金屬、化肥農藥、煤炭等有較好表現。

1月份社融數據顯著超出市場預期,“寬信用”落地。1月新增社融6.17萬億元,同比多增9842億元,顯著高於Wind一致預期的5.45萬億元;社融存量增速10.5%,較上月回升0.2個百分點。從結構上看,多數部門的社融數據表現不錯,其中人民幣貸款和政府債券分別較去年同期多增3818億元和3589億元,是最主要的貢獻項。從信貸數據來看,1月新增信貸3.98萬億,較去年同期多增3944億元,其中居民貸款和企業貸款分別新增8430億和3.36萬億元,較去年分別變動-4270億元和+8100億元。

超預期的社融數據進一步確認了“寬信用”的方向與效果。1月社融數據顯著超出市場預期,在一定程度上也打消了前期市場對於政策效果的擔憂。我們預計未來貨幣政策仍然將維持相對寬鬆,而財政政策也將保持相對積極,未來社融數據有望持續回暖。

1與CPI、PPI雙雙回落。1月CPI同比增速為0.9%,較2021年12月的1.5%下降了0.6pct。1月核心CPI同比增速為1.2%,與前值持平。1月PPI同比增速為9.1%,較2021年12月的10.3%下降1.2pct。1月CPI回落,與終端需求疲弱等有關。1月PPI同比增速延續下行,則與高基數背景下,國內保供穩價政策效果持續顯現,節前建築業需求偏弱有關。

“兩會”前後市場或將有更強表現。全國政協會議將在3月4日開幕,全國人大會議將在3月5日開幕,兩會一直是資本市場關注的重要事件,其中經濟目標設定、宏觀政策方向、產業政策等等都會對行情演繹產生顯著影響。從歷史上看,兩會之後市場上漲的概率也相對較高,特別是在“穩增長”訴求較高的2015和2019年,市場漲幅明顯。考慮到當前的經濟壓力及政策方向,預計兩會期間政策整體或也將相對友好,3月市場或將有不錯表現。

地緣政治風險對A股的影響或並不長久。2月末,俄羅斯和烏克蘭地緣政治衝突導致A股市場出現顯著波動,但影響或並不長久。一方面,俄羅斯和烏克蘭之間的實力懸殊,而以美國為首的北約明確表示不會派兵進入烏克蘭,因而戰爭持續時間或並不長;另外一方面,俄羅斯、歐洲、美國等國家或地區的博弈或將長期存在,但對於A股市場的影響或並不直接,也不可持續。因而,短期的地緣政治風險對於A股市場風險偏好的影響或並不會持續。

配置方向上,建議關注以穩為主的兩條主線:穩增長和消費。

主線一:穩增長方向。預計2022年,“穩增長”政策將全面發力,並將成為資本市場的核心主線之一。近年來,“穩增長”政策的發力更多是對沖經濟的下行,但很難讓經濟重新上行。然而對於資本市場而言,“穩增長”主線仍然非常值得關注。固定資產投資增速上行區間,“穩增長”相關板塊表現突出。2010年以來的五次固定資產投資增速上行區間中,整體表現最好的板塊包括銀行、地產、建材、家電、建築等典型受益於“穩增長”政策的行業。並且在每一次上行區間中,都有“穩增長”相關行業表現位居前列。

建議關注:建築建材等傳統基建,以及風電光伏等新型基建。

主線二:受益於消費通脹剪刀差正在收窄的消費板塊。歷史上來看,2010年以來共有三個通脹剪刀差明顯收窄時期,期間消費板塊多有不錯表現。同時,從業績角度而言,消費板塊22年業績的相對優勢可能會更加明顯。從估值的角度來看,目前消費板塊整體估值仍不低,但估值的相對調整幅度已經十分明顯。當前消費板塊估值已經具有一定優勢。

關注有望受益於疫情消退,逐漸恢復的線下消費行業。近期奧密克戎雖仍在全球範圍內傳播,但是美國及部分歐洲國家的新增確診數量已有所下降,死亡率維持在相對較低的水平,英國、澳大利亞等國家也逐漸開放國門。未來隨着疫苗、特效藥等的持續推進,我國或也將在兩會後對防疫措施進行適當調整。此前一直受到疫情影響的線下消費行業或也將逐漸恢復。

建議關注:1)高確定性的白酒與醫藥。2)受益於補貼政策的家電以及大眾消費品。3)受益於疫情消退的線下消費行業,包括航空、機場、旅遊等行業。