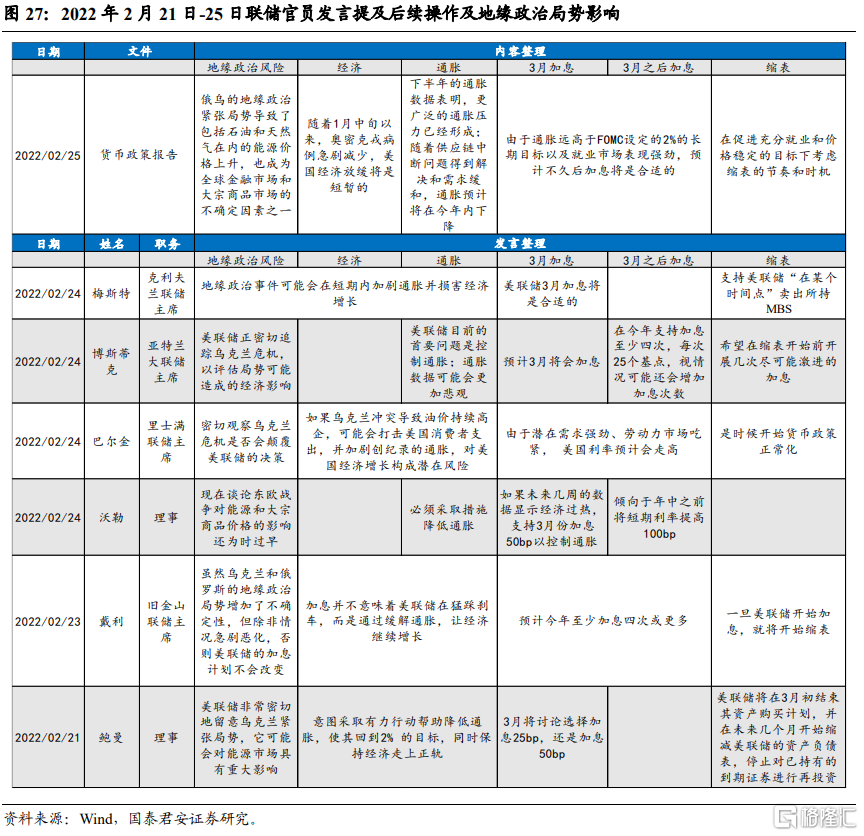

本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、陳禮清

導讀

覆盤過去百餘年戰爭或突發事件爆發時期,美聯儲貨幣政策操作變化,從70年代後,戰爭或事件因素若引發後續通脹上行風險,聯儲會預防式地加快加息節奏。我們認為此次俄烏衝突對上半年聯儲操作影響較小,但若歐美對俄羅斯的制裁措施導致通脹下半年回落幅度不及預期,則聯儲下半年將加快收緊。

摘要

戰爭期間的美聯儲操作覆盤:1)一戰後1年內出現明顯滯脹,紐約聯儲隨後大幅提升貼現利率(上調244BP);2)二戰期間,財政部與聯儲達成協議,將3M國債利率固定為0.375%,10Y以上國債利率控制在2.5%以下;3)二戰後,聯儲收緊貨幣,但幅度小於一戰後;4)兩次中東戰爭及朝鮮戰爭期間,聯儲升準、縮表,但1951年聯儲和財政部才達成協議,聯儲才開始具有獨立性,因而該時期聯儲政策操作尚沒有清晰目標和機制;5)60年代多次戰爭影響不大;6)70-80年代兩次石油危機期間,聯儲在第二階段加快加息步伐;7)80年代戰爭期間為聯儲降息週期,戰後在通脹尚不高的情況下進行預防式加息;8)90年代聯儲同樣進行預防式加息,但海灣、車臣等戰爭促使聯儲加快了加息步伐和幅度;9)21世紀初戰後短期,聯儲仍處於降息週期內,但2003年後同樣加快加息;10)2010年後,地緣衝突在加息週期內進一步促發聯儲加快加息節奏。

以史為鑑,規律幾何:1)在具備獨立性前,聯儲操作戰時配合財政,戰後常為逆週期加息;2)70年代後,聯儲關注外圍風險,為預防後續通脹上行而前瞻、預防式加息;3)持續大戰、本國參與以及衝擊基本面,聯儲在戰時不會收緊貨幣,而局部戰爭,特別是資源國戰爭,聯儲若在加息週期內,將加快後續加息步伐,若在降息週期內,則將縮短降息頻次。

此次俄烏衝突,對美聯儲影響幾何:基準情形下,2022年上半年聯儲緊縮節奏不會受到影響,若衝突升級,可能出現“暫緩觀察期”。衝突更大的風險在於中長期,若歐美對俄羅斯的制裁措施導致美國通脹下半年回落的幅度不及預期,聯儲下半年將加強緊縮力度和節奏。

正文

俄烏衝突作為一次局部戰爭,與歷次突發事件一樣,對美聯儲的貨幣政策可能產生三股效應,一是短期避險情緒衝擊金融市場,二是美國通脹壓力加劇,三是可能對美國經濟修復產生不利影響。我們梳理了自一戰以來的百餘年曆史,將36次風險事件(包括戰爭、局部衝突、突發事件、石油危機等)劃分為10段歷史階段進行考察,我們發現,在歷史上,戰爭均在“滯”和“脹”兩個方面影響美聯儲抉擇,短期的避險情緒衝擊對美聯儲影響較小。

1、回首百餘年,面臨戰爭或突發事件,美聯儲如何操作?

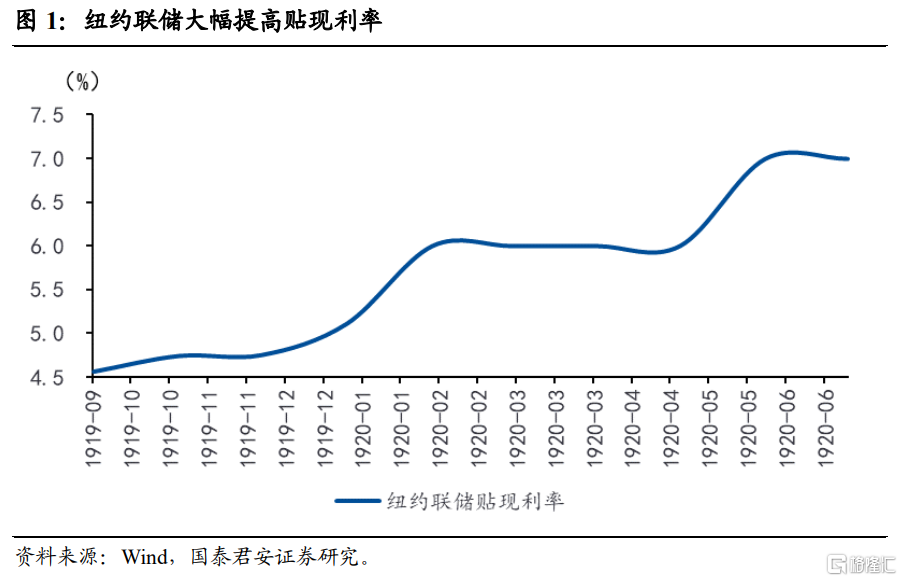

一戰期間,聯儲採用相對寬鬆貨幣政策,並在1918年一戰結束後沒有很快退出,美國滯脹特徵明顯。1919年9月-1920年6月,貨幣收緊,紐約聯儲大幅提高貼現率(上調244BP)。

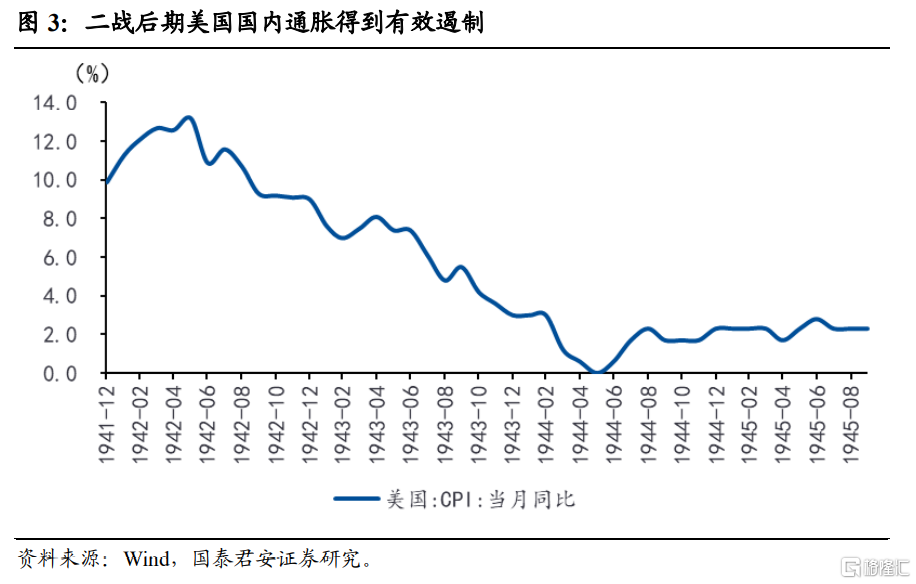

二戰期間,由於日本突襲珍珠港,美國正式參戰。而彼時聯儲不具有獨立性,需要維持政府債券價格。財政部要求聯儲維持寬鬆,向銀行體系投放大量準備金,保持短端利率低位,以支持政府融資。而聯儲顧慮到通脹,希望短端隨行就市。最終兩者達成協議,進行收益率曲線控制,3個月期國庫券利率通過聯儲購買短債的方式固定在0.375%,10年以上國債利率則控制在2.5%以下。

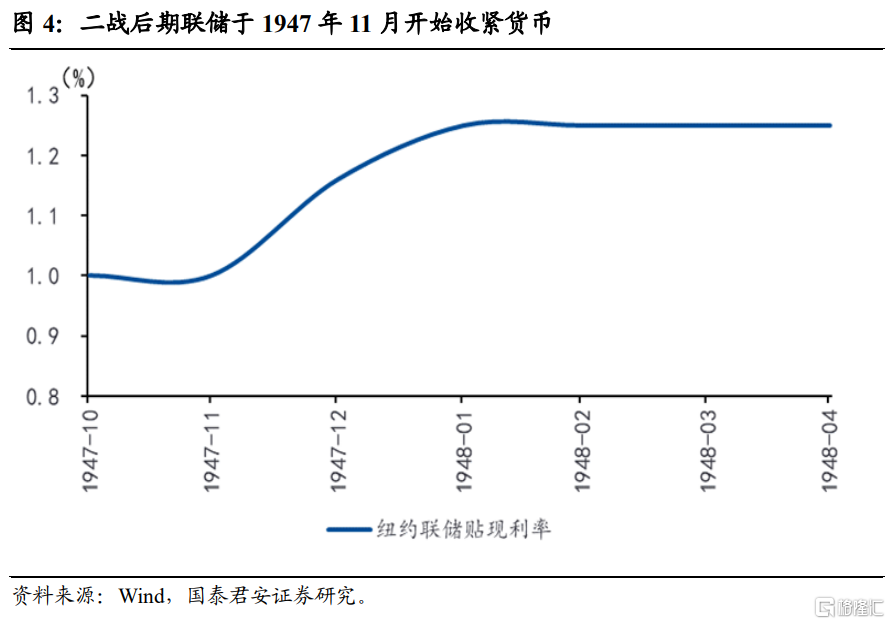

二戰結束後,美國財政政策先退,貨幣跟隨,聯儲於1947年11月至1948年8月逐步收緊貨幣,但收緊幅度小於一戰(紐約聯儲貼現率上調 50BP)。同樣,彼時聯儲尚未有獨立性,為抑制通脹,3個月期國庫券利率通過與財政部協議,上調至0.875%,在提高短端利率的同時,聯儲加大購債規模以控制長端利率在2.5%以下,此即首次“扭曲操作”。

20世紀40年代末至50年代,發生兩次中東戰爭以及朝鮮戰爭。1948年5月爆發第一次中東戰爭,但此時聯儲仍為平衡支持政府融資以及穩定物價,在“扭曲操作”的基礎上配合提高法定準備金率(1948年2、6、9月,聯儲3次提高法準率共600BP)。隨後在1948年底美聯儲開始縮表。1950年朝鮮戰爭引發更為明顯的商品短缺預期,通脹明顯抬升至9.4%。1951年3月,“財政部-美聯儲協議”達成,聯儲貨幣政策操作開始具有獨立性,但並沒有清晰機制。在此期間,聯儲主要操作是將其所持國債結構短期化。

20世紀60年代發生過多次局部戰爭和衝突事件,但戰爭影響並不大,聯儲主要應對美元危機(黃金淨流出),在1960年開啟兩輪縮表,伴隨兩次降息,縮表主要是所持黃金比例明顯下降。在1963年7月,為防止資本外流,貼現率上調50BP至3.5%。通脹水平在越南戰爭(1965年)前都處於較低水平(CPI維持在1.6%以內),之後重新上行。

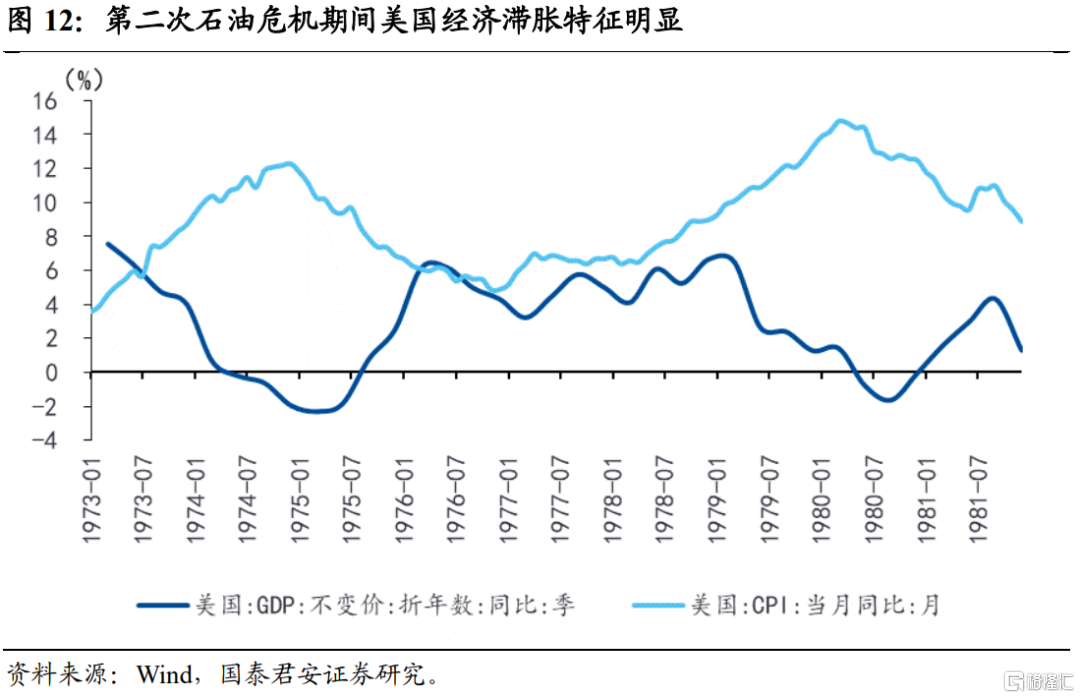

20世紀70年代至80年代初,即兩次石油危機期間(第一次為1973年10月至1974年3月、第二次為1978年底年至1980年初),第一階段為伯恩斯任期(1970.1-1978.3),聯儲仍以充分就業為核心目標,財政赤字上行,貨幣配合寬鬆。第二階段滯脹特徵非常明顯,沃爾克上任(1979.8)後聯儲目標轉向控制通脹,聯邦基金利率在1979年底至1982年上半年間維持高位(1980年12月達至最高位22%)。

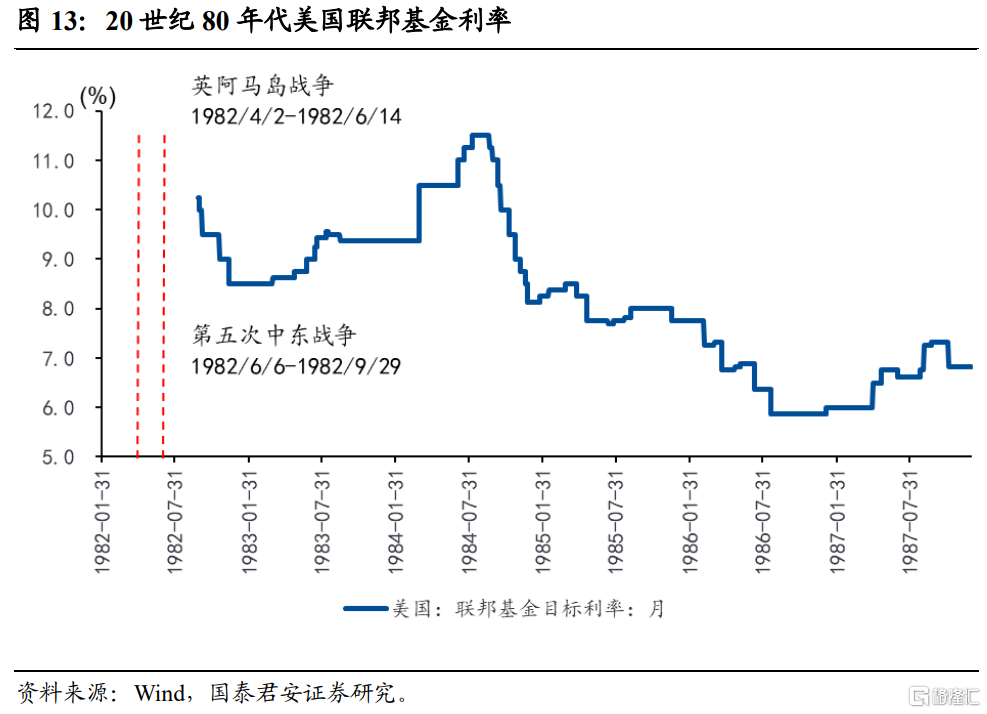

20世紀80年代的主要戰爭和突發事件集中發生於前三年。聯儲在1982年進行三次降息來應對經濟衰退,在此期間並無收緊貨幣操作。直至1983年3月末,聯儲再次顧慮通脹壓力,上調聯邦基金目標利12.5BP至8.625%,並且開啟加息週期,至1984年8月,聯邦基金目標利率已經達到11.5%的高位。1986年,聯儲主因國內經濟壓力開啟降息週期。並在通脹並不高的1987年開始預防性的加息(1985年廣場協議後美元貶值,油價上升,有潛在的輸入型通脹壓力),整體態度偏鷹,在1987年1月再次上調基金利率12.5BP至6%。

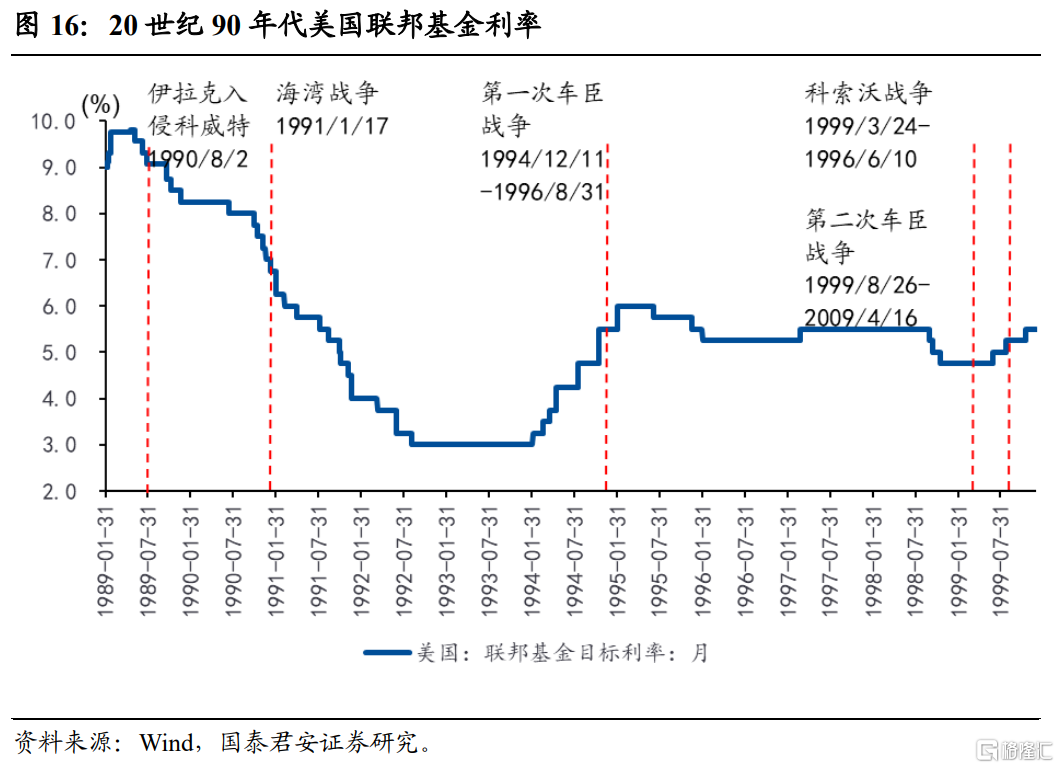

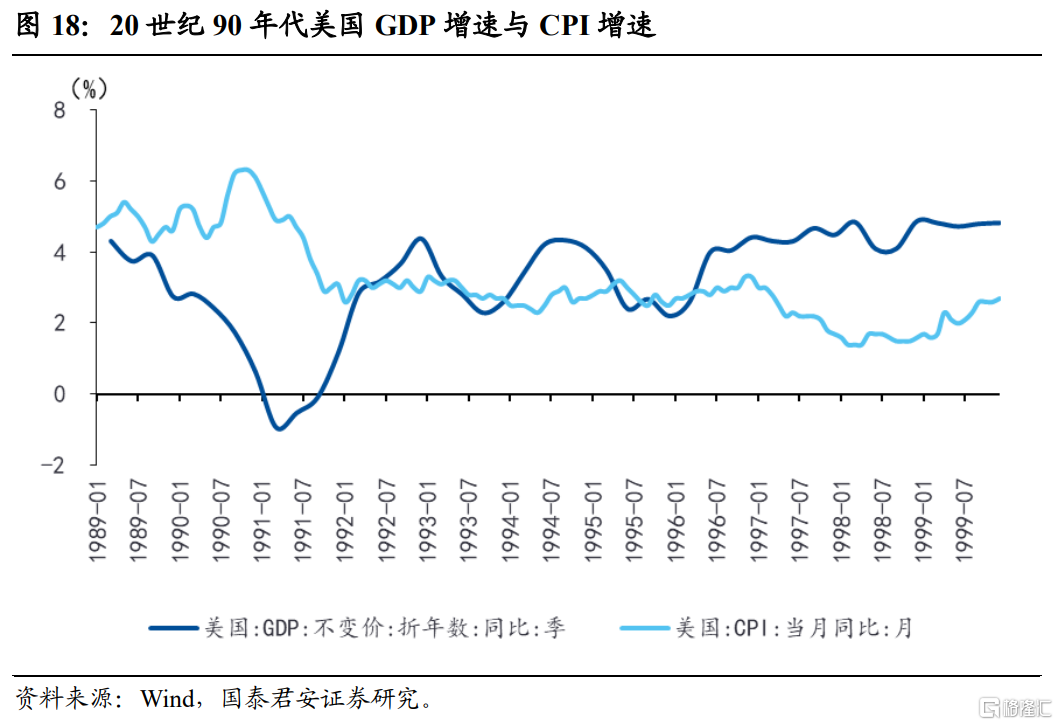

20世紀90年代,主要戰爭發生在90年代初和90年代末,90年代海灣戰爭影響較大,聯儲於戰前(1990年7月)開啟降息週期,聯邦基金利率從8%降至1993年1月的3%。但在戰後,以及1994年首次車臣戰爭戰後,聯儲開啟長達16個月(1994年2月)、連續7次的加息週期,該階段通脹水平較低,經濟較弱,加息主要針對資本外流,但加息加快也可能是為了預防戰爭對潛在通脹有推升作用。1995年至1999年期間並無戰爭,但發生亞洲金融危機,同樣衝擊風險偏好,因而聯儲在1998年降息3次,聯邦基金目標利率維持在4.75%附近。1999年再次爆發戰爭,但都對美國影響較小,聯儲仍然於1999年6月底開啟加息操作,到2000年5月聯邦基金目標利率升至6.5%。

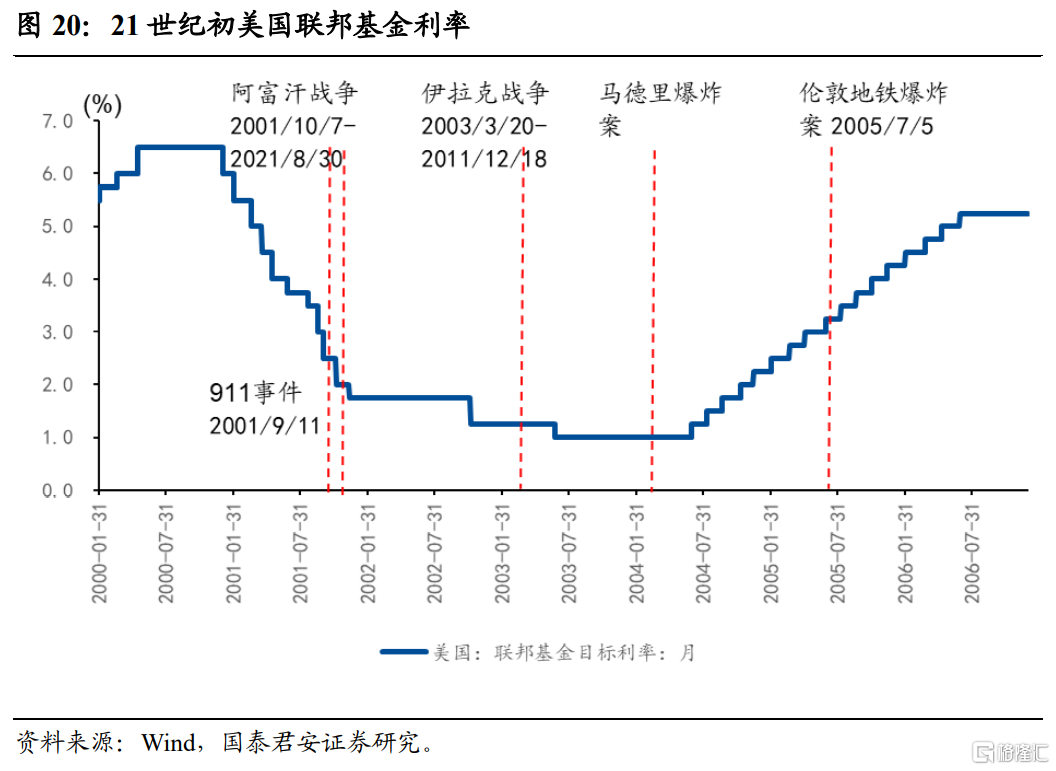

21世紀初,2003年以前與美國關聯度更高的伊拉克戰爭、阿富汗戰爭以及911事件中,美聯儲均沒有開展收緊貨幣操作,期間由於互聯網泡沫破裂,聯儲進行12次降息操作,聯邦基金目標利率從2001年初的6.5%降至2003年7月的1%。而2004年6月開始,突發事件對美國影響不大,因國內房地產市場火爆,通脹和經濟都有過熱跡象,聯儲連續加息17次,開啟兩年加息週期,利率調升425BP至5.25%。

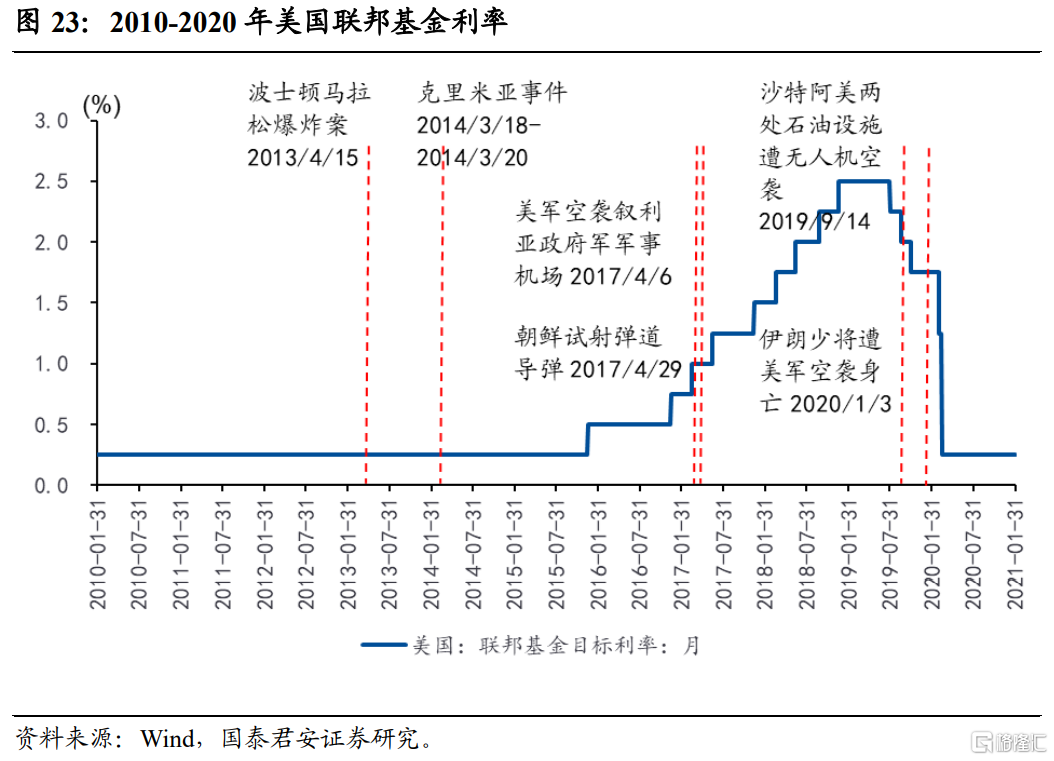

2010年後,每次地緣衝突引發油價上漲後,聯儲貨幣政策操作若處於加息週期,則會加大加息幅度和步伐。2013年5月釋放縮減QE(Taper)信號,12月正式宣佈。雖然有克里米亞事件影響加息節奏,但聯儲加息一直到等到2015年底才正式開啟,與美國經濟基本面、地產市場景氣度關係更密切。

2、美聯儲操作規律總結

第一,以1951年為分界點,聯儲在20世紀60年代之前尚不具有獨立性,戰時操作配合財政,戰後為逆週期加息。具體而言,戰爭期間主要以支持政府融資、控制通脹為目標,並且通常扮演配角,幫助戰時財政需要是其核心目標,直到當滯脹明顯,通脹高企才會收緊貨幣、上調利率。

第二,以70-80年代作為分界點,聯儲在1979年後,控制通脹的目標成為核心目標,此前或是配合財政融資,或是以充分就業為目標,即便戰爭,如朝鮮戰爭,或者第一次石油危機造成通脹明顯抬升,聯儲也沒有采取過緊的貨幣政策操作。

第三,以80年代為分界點,聯儲日漸重視外圍風險對貨幣政策操作空間的影響。比如在1987年開啟預防式加息,97年亞洲金融危機後即便在加息週期中也進行了連續3次降息。

第四,戰爭對美國的影響較大主要三種情形。一是長時間全面戰爭,如一戰二戰;二是美國為主要參戰國,如朝鮮戰爭、伊拉克戰爭;三是資源國戰爭,如石油危機期間的中東戰爭。面對這三類戰爭,美聯儲需要平衡戰爭對經濟基本面以及通脹的不同影響。在全面持續的大戰期間,聯儲一般不會在戰爭期間收緊貨幣。在自己作為主要參戰國的戰爭中,若戰爭主要衝擊經濟基本面,則聯儲將放緩加息節奏,或者開啟降息週期,如90年代戰爭、2000年初的伊拉克戰爭、阿富汗戰爭以及911事件。而若主要通過物資緊張,引起通脹預期和通脹明顯抬升,而基本面尚可,則聯儲寬鬆會受掣肘,如朝鮮戰爭。而在自己主要依賴的資源國出現戰爭,如石油危機期間的中東戰爭等,則聯儲會更加重視通脹問題,加快收緊操作。

第五,局部戰爭若規模小,與美國直接關聯不大,則即便某一階段集中發生頻次較高,對聯儲的影響也不大。如 60年代,即便通脹水平不高,聯儲也仍因美元危機而連續加息。

3、此次俄烏衝突,對美聯儲後續操作的影響幾何?

通過梳理過去百餘年間的10段歷史,36次風險事件(包括戰爭、局部衝突、突發事件、石油危機等),我們發現,在歷史上,戰爭均在“滯”和“脹”兩個方面影響美聯儲抉擇:

1)如果單純從戰爭引發的滯脹風險較小,僅僅影響短期避險情緒加劇,則美聯儲在歷史上常常幾乎忽略這些衝突事件,仍以彼時國內矛盾為核心目標。

2)如果戰爭的影響不在於衝擊經濟預期,而是使得通脹加劇,則聯儲操作分為兩種情形。第一,若在加息週期內,則聯儲將在近端保持或加快加息節奏,並且後續加息節奏也將進一步加快;第二,若在降息週期內,則聯儲將縮短降息週期,提前進行預防式加息。

3)如果戰爭主要衝擊經濟預期,加劇經濟不確定性,而對通脹不會產生持續性影響,則為了避免後續經濟復甦陷入“停滯”,美聯儲將放緩緊縮進程。

由此,我們預計,此次俄烏衝突,美國並不直接參與,對短期金融市場情緒面的衝擊,難以影響美聯儲操作,衝突更大的風險在於中長期。

結合歷史戰爭影響,目前較強的美國經濟基本面以及40年來從未有過的高通脹,我們認為,基準情形下,2022年上半年聯儲緊縮節奏大概率不會受到影響。3月加息50BP的概率有所下降,加息25BP概率上升。若衝突升級,可能出現“暫緩觀察期”。

衝突更大的風險在於中長期,若歐美對俄羅斯的制裁措施進一步導致俄羅斯石油的產量及出口受影響,則油價將持續衝高,全年中樞在100美元以上運行,進而導致美國通脹下半年回落的幅度不及預期,進而加大下半年加息的概率。我們在前期報吿中測算,悲觀情形下,美國通脹全年中樞預期超過6.5%,年底通脹水平仍保持在5%以上。而這一情形下,聯儲下半年將加強緊縮力度和節奏。(參見報吿“俄烏衝突對油價及中美通脹衝擊的可能性——宏觀雷達系列之四”,20220225)。