近期,港股城燃板塊整體估值遭遇連續下跌。

這也不難理解,由於俄烏局勢影響,市場主要擔心天然氣供給側受限給城燃公司帶來成本上升的壓力。但筆者倒認為這一點不必過於擔心,在考慮到俄羅斯中斷通向歐洲的天然氣的極端情況下,想來我國能夠在進口管道天然氣上的談判上佔據主動,且從歷史上看氣源價格變動只是短期影響,在當前城燃股整體估值足夠低的背景下難以促使城燃板塊進一步下跌。

反過來推演,在此期間,股價遭遇了大幅回撤的優質城燃公司就尤為值得關注。比如天倫燃氣,自本月21日高點,其跌幅超過30%,遠超過同行平均水平。除了上述原因外,最主要是因為在本月22日,公司公吿進行首次市場化配售,部分投資者認為這與前不久的回購行為衝突,於是在港股市場整體悲觀的背景下出現了情緒性錯殺。

從公司公吿來看,天倫燃氣此次以8.4港元的價格配售最多5000萬股,所籌資金主要用於開發屋頂光伏項目和清潔能源供暖服務。首先,配售價格是在21日收盤價的基礎上折讓了12.8%,屬於港股配售正常折讓範圍;更重要的是,發展清潔能源並非是天倫燃氣一時興起,而是基於其三年戰略規劃的長遠佈局。

對此,中泰國際和花旗均出具了報吿,對於天倫燃氣通過配售獲取資金髮展創新業務表示認可,並統一給出了10元的目標價,相對目前市場價格有着超過50%的上漲空間。

那麼,天倫燃氣的此舉究竟有何亮點?

1、政策暖風頻吹,切入分佈式光伏賽道正當時

可持續發展已然成為人類社會當下共同面對的最大主題,對此,我國向全世界做出了“碳達峯、碳中和”的莊嚴承諾。雙碳戰略的推行深刻改變了許多產業的發展模式,對能源行業的影響尤甚。

根據十四五規劃,非化石能源佔能源消費總量比重將從2020年的16%提升到2025年的20%左右。而在當前現實的技術條件下,大力發展風、光是當下的最優解。

這一點從近期河南出台的《關於河南省“十四五”現代能源體系和碳達峯碳中和規劃的通知》(以下簡稱“通知”)可以得到印證。該《通知》主要目標是,到2025年,煤炭消費佔比降至60%以下,非化石能源消費佔比提高到16%以上,風電、光伏發電裝機成為電力裝機增量的主體。其中,光伏的新增併網容量在2025年將達到1000萬千瓦以上。

值得一提的是,該《通知》特別強調了加快屋頂光伏整縣(市、區)推進,鼓勵分佈式光伏發電。

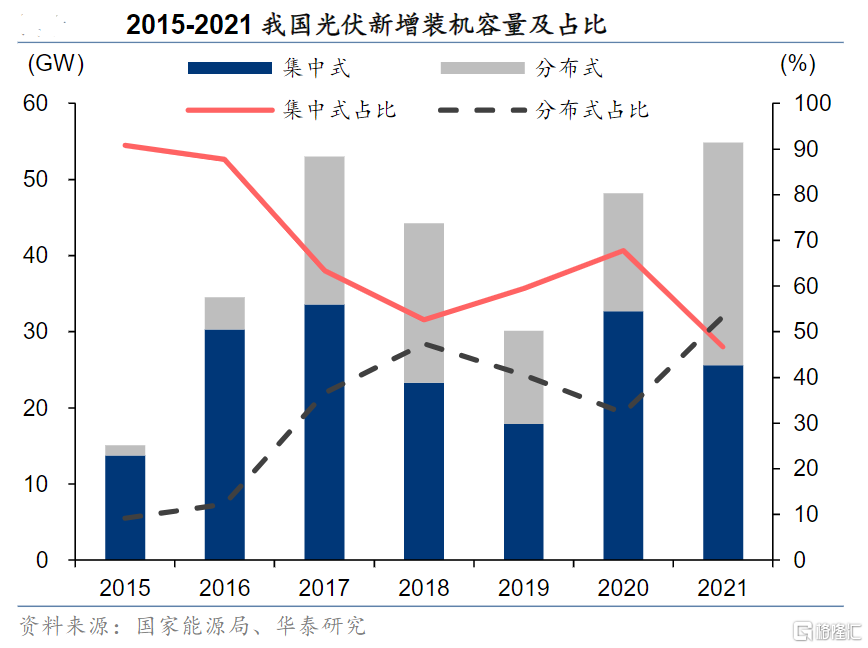

主要原因在於分佈式光伏“低造價、高收益”的特徵使其具有高度確定的成長基礎。根據中信建投測算,若組件價格1.95元/W,則分佈式光伏電站單位投資成本衞3.2元/W,低於集中式光伏電站的4.2元/W;而在全額上網的背景下,分佈式光伏電站收益率則比集中式光伏電站高約3個百分點。可以看到,近年來分佈式光伏新增裝機量佔比已經超過了集中式。

而分佈式光伏恰恰是新能源與城燃企業的“最大公約數”。

分佈式光伏,即在用户場地附近建設的光伏發電設施,例如居民房屋的屋頂。而城燃企業原本主要的商業模式就是通過輸氣管道連接工商業用户和居民客户,與分佈式光伏的客户畫像高度一致,且在本身已經與下游客户建立信任和渠道後,更容易打開分佈式光伏的市場,新舊業務之間的協同效應得以凸顯。

因此,天倫燃氣選擇從分佈式光伏切入新能源賽道正是做了一個最適合自身的決定。

2、穩健主業奠定基礎,新能源生態圈正在擴張

當然,任何企業轉型都不會是一件容易的事情,隨之而來的不確定性有時候會引發市場擔憂。此時,更需要更深刻地剖析公司的戰略佈局,撥開迷霧,看清真相。從天倫燃氣的規劃與佈局來看,筆者認為有兩點值得關注。

首先,天倫燃氣仍將會高質量發展城市燃氣主業,這是發展新業務的基礎。燃氣業務一直以來都被冠以“現金牛”的稱呼,這也是眾多長線資金扎堆其中的一個底層邏輯,而分佈式光伏這類創新業務前期需要大額的資本投入,恰恰需要有足夠的資金支持方能兼顧平衡。

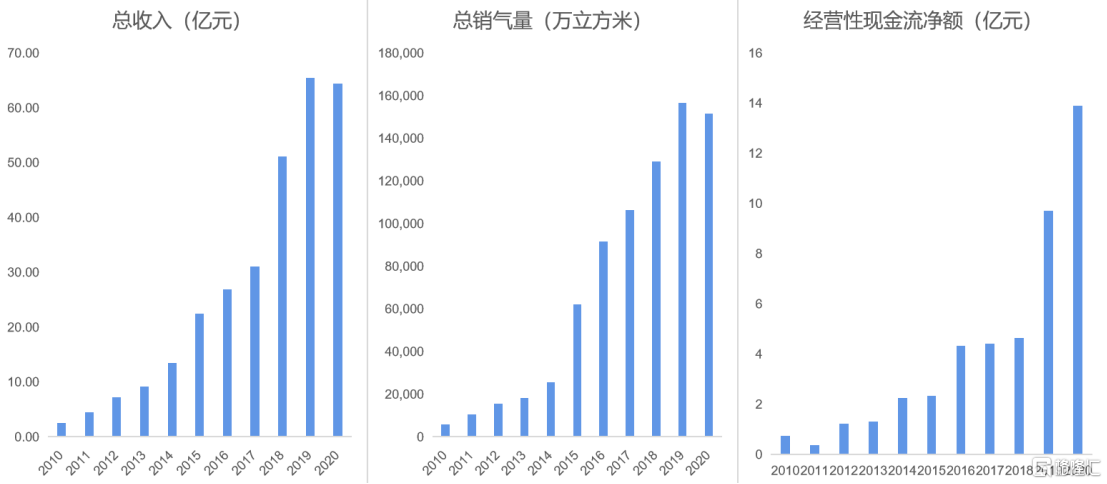

從過往來看,除了2020年由於疫情公司發展受到了一定程度影響,公司在燃氣業務上表現出來持續增長的態勢。過去十年,總收入複合增速達到37.92%,總銷氣量複合增速亦達到了38.56%,經營性現金流淨額整體也保持着穩步增長的趨勢。穩健的財務狀況使得天倫燃氣具備向新賽道進軍的底氣。

(資料來源:公司公吿)

此外,在“整縣推進”的模式下,國企必然要在分佈式光伏等賽道充當重要角色,民企若要快速打開局面,必然要跟足夠多的實力強勁的國企合作。對此,天倫燃氣在公吿三年新發展計劃之前,已經開始了一系列佈局。先是在去年7月獲得珠海港入股成為戰略股東,又先後與國電投河南、中節能和中電建等眾多國企建立戰略合作伙伴關係。不難看出,具有豐厚產業資源和良好政企關係的實力國企正是天倫燃氣的目標合作伙伴,大國企的技術和項目經驗,疊加天倫燃氣的客户資源和市場渠道,更能促進新業務的發展。可以看到,天倫燃氣正在着力打造自己的新能源生態圈,為推進後續新業務不斷加碼。

值得一提的是,天倫燃氣還在清潔取暖、工業園區的用能改造以及加氣站升級改造方面着力了市場開發。比如,公司預計於2022年在河南省上街、許昌、西平等地區開展開清潔供暖業務,服務居民及工商用户。一方面將自身商業價值利用到最大化,另一方面也滿足了不同合作伙伴和不同客户羣體的需求,由此推演,未來或能看到天倫燃氣踐行更多的商業路徑,提升自身價值。

3、情緒錯殺帶來低估,靜待估值修復

總的來説,天倫燃氣擁有優質的公用事業資產,經營現金流穩定,是現金牛;而創新業務盈利能力強、市場空間大,能帶來更多的想象空間。但當前的估值沒能充分反映這一特徵。

以2月24日收盤價計,當前價格與配售價格8.4元相比,存在27%的上漲空間。天倫燃氣當前的PE僅為4.51倍,處於歷史低位區間。相對於一眾同行,也是處於極低的位置,與其淨利潤增速遠超同行的事實不匹配。

(資料來源:choice、富途)

從另一個角度也可印證當前估值偏低這一結論。根據天倫燃氣三年發展計劃,未來創新業務將會達到總收入的10%。根據目前數據,假設公司2021年全年營收為70億,未來三年原本業務複合增速為15%(參考過往增速,這一數據足夠保守),則三年後創新業務收入約為10.6億元,參考行業平均淨利率20%-30%,其增量淨利潤將有2.1億元-3.2億元,若對其進行分部估值的話,創新業務給予20-30倍PE的話,對應40-90億的市值增量,取中間值65億,相當於再造了一個天倫燃氣(目前天倫燃氣的市值為63億)。

綜上所述,天倫燃氣當前不足5倍的估值不足以反映公司持續展現優秀業績和擁有清晰轉型路線的內在價值,換言之,這更多是市場悲觀情緒催化帶來的錯殺,隨着整體市場風險因子逐步釋放大概率會迎來轉機。