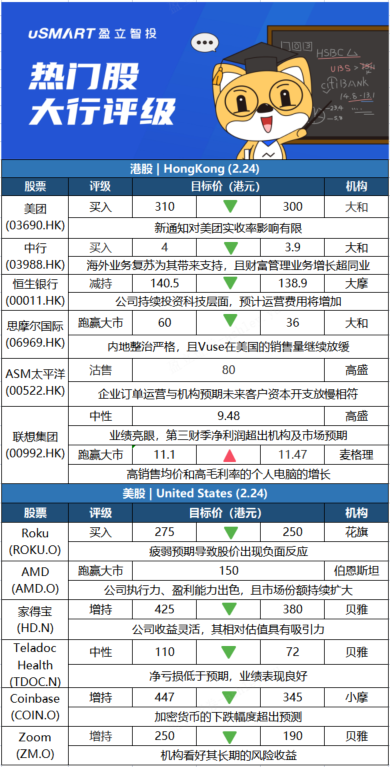

大和:將美團(03690.HK)目標價由310港元降至300港元,重申評級買入大和發表研究報告指,認爲發改委等部門日前發出的新通知並非針對外賣行業,對美團實收率影響有限。雖預計美團第四季業績表現穩健,但主要業務收入或存在下行風險。在消費者需求疲軟的情況下,對用戶的補貼支出可能會減少,估計若送餐率下降1%,將對送餐營業利潤產生約7%的負面影響。該行預計去年第四季食品配送收入僅按年增長19%,今年首季增長料進一步放緩至14%,並於第二季回升至17%。盈利方面,預計美團今年上半年新業務虧損可能低於預期,將全年收入預測下調5%。

大和:下調中行(03988.HK)目標價至3.9港元 評級買入

大和發表報告,海外業務復甦對中國銀行(03988.HK)淨息差和貸款增長帶來支持,且財富管理業務增長超過同業,重申其買入評級。報告補充,預計中行2021年貸款按年增長將達到雙位數,今年其貸款增量有望進一步按年擴大,由於環球利率上升,預計其去年第四季淨息差將按季反彈,今年淨息差面臨的壓力將小於其他銀行。大和下調其2021至23年每股盈利2%至6%,主要是考慮到低於預期的淨息差和疫情對資產質素的影響時間較預期長,目標價由4港元下調至3.9港元。

摩根士丹利:下調恆生銀行(00011.HK)目標價至138.9港元 評級減持摩根士丹利發表研究報告,表示因應恆生銀行(00011.HK)公佈去年業績後,該行將恆生2022年至2024年各年盈測分別下調10.1%、0.4%及3.5%,主要是由於恆生非利息收入減少,不過該行相信淨息差在加息週期初期將非常敏感。該行稱,由於持續投資科技層面,預計運營費用將增加,將恆生目標價由140.5港元下調1.1%至138.9港元,評級減持。

大和:下調思摩爾國際(06969.HK)評級至跑贏大市 目標價下調至36港元大和發表報告,指內地整治向未成年人銷售電子煙活動,加上正在進行的監管諮詢,將導致電子煙銷售至少在今年上半年表現黯淡,而Vuse在美國的銷售量按年繼續放緩。該行認爲目前市場預期仍然過於樂觀,將思摩爾(06969.HK)的評級從買入下調至跑贏大市,目標價由60港元下調至36港元。大和將思摩爾2021年至2023年的經調整淨利潤預測下調3%至11%,因爲對銷售量的估計比較保守,而且認爲市場對2022年中國業務增長的一致預期是不現實。

高盛:維持ASM太平洋(00522.HK)沽售評級,目標價80港元高盛發表報告指,ASM太平洋(00522.HK)去年第四季收入及毛利勝預期,季度收入分別較該行及市場預測高6%及7%。不過,集團第四季訂單按季下跌8%,訂單入賬比率同時由第三季的0.92降至0.85。該行表示,管理層指引今年首季收入介乎50億元至54億元,按年增長15%至24%,亦大致符合市場預期的50億元,但訂單及訂單入賬比率放慢,與該行預期未來數季客戶資本開支放慢的看法相符。高盛保持對ASM太平洋的審慎看法,股份評級維持沽售,目標價80港元,預期集團今明兩年盈利增長將會放緩,其中今年料按年下跌24%,明年則升11%。

高盛:予聯想集團(00992.HK)中性評級 目標價9.48港元高盛發表研究報告指,聯想集團(00992.HK)截至去年底止第三財季淨利潤按年增長62%,較該行及市場預期高出24%及19%;收入增長近17%,毛利率達16.7%,令營業收入按年增長33%,較該行及市場預期高13%及9%。期內IDG業務收入增長16%,當中受美國、歐洲、中東以及非洲市場所帶動,智能手機收入升46%;ISG業務收入增長19%,SSG業務收入增長25%。高盛表示,給予聯想中性評級,目標價爲9.48港元,對應2023年預測市盈率約13.6倍。

麥格理:將聯想集團(00992.HK)目標價由11.1港元上調至11.47港元,評級跑贏大市聯想集團(00992.HK)Q3營收首次突破200億美元,達201.27億美元,按年升16.7%;純利6.4億元創新高,按年升62%。麥格理指其高銷售均價或高毛利率的個人電腦的增長仍然是核心利好因素,在收購IBM(IBM.N)企業服務器七年後,數據中心終於實現了收支平衡。管理層對強勁而穩定的個人電腦需求充滿信心。麥格理表示,由於上調聯想經營溢利率預測,將其2023財政年度盈利預測上調6%,2024財年預測則保持不變。

花旗:下調Roku(ROKU.O)目標價至250美元 維持買入評級花旗分析師Jason Bazinet將Roku(ROKU.US)的目標價從275美元下調至250美元,並維持買入評級。Bazinet表示,Roku第四季度的業績“大體上是積極的”,但對第一季度和2022財年的疲弱預期導致股價出現負面反應。因此,該分析師更新了其估值模型,以反映該股更低的2022年預期。此前Roku預計2022年第一季度營收同比增長25%至7.2億美元,低於分析師普遍預期的7.485億美元。

伯恩斯坦:將AMD(AMD.O)評級上調至跑贏大市,目標價爲150美元伯恩斯坦分析師Stacy Rasgon將AMD(AMD.O)評級上調至跑贏大市,目標價爲150美元。Rasgon表示,這已經不是十年前的AMD了,持續出色的執行力、越來越強的盈利能力,加上最近大幅回調的估值,這是近十年來我們再次予該股最高評級。此外,Rasgon還指出,AMD在客戶端、服務器、圖像和主機等領域的市場份額還在繼續擴大,AMD在筆記本電腦和服務器領域已獲得可觀的市場份額,而且考慮到半導體行業仍然是供應有限而不是需求有限的事實,在營收預測方面,AMD看起來優於同行。伯恩斯坦上一次予AMD跑贏大市評級是在2012年,那時AMD股價還在2美元左右,如今已升至115美元。該分析師稱在那之後錯過AMD是“我們在華爾街職業生涯內最大的敗筆”。

貝雅:將家得寶(HD.N)目標價下調至380美元 維持增持評級貝雅分析師Peter Benedict發佈研報,將家得寶(HD.N)目標價從425美元下調至380美元,但維持增持評級。Benedict表示,家得寶近期的增長勢頭依然強勁,但在利率將上升的環境下,市場似乎專注於消化其兩年來前所未有的營收增長。鑑於家得寶的收益靈活性和彈性,以及其具有吸引力的相對估值,Benedict認爲長期風險/回報是有利的。

貝雅:將Teladoc Health(TDOC.N)目標價下調至72美元 維持中性評級貝雅分析師Vikram Kesavabhotla將美國在線問診巨頭Teladoc Health(TDOC.N)目標價由110美元下調至72美元,並維持對該股中性評級。財報顯示,Teladoc第四季度營收同比增長45%至5.54億美元,略高於市場預期的5.47億美元;淨虧損從上年同期的3.94億美元收窄至1100萬美元,好於分析師預期的淨虧損8570萬美元。該分析師表示,該公司2021年第四季度業績表現良好,給出的2022年業績指引也可能足夠好。不過,分析師認爲,在投資者能夠對該公司實現可持續的利潤率增長和在初級保健舉措方面取得成功有更多信心之前,該股股價要實現有意義的上漲將是一個挑戰。

摩根大通:將Coinbase(COIN.O)目標價下調至345美元 維持增持評級摩根大通分析師Kenneth Worthington發佈研報,將Coinbase(COIN.O)目標價從447美元下調至345美元,維持增持評級。在Coinbase公佈財報前,該分析師對其模型進行了調整,因爲加密貨幣價格和交易量都高於之前的模型。由於2022年迄今爲止加密貨幣的下跌幅度比預測的更大,他還對2022年的預測進行了調整。

貝雅:將Zoom(ZM.O)目標價下調至190美元,維持增持評級貝雅分析師William Power將Zoom(ZM.O)目標價從250美元下調至190美元,並維持對該股的增持評級。這位分析師對即將出爐的季度業績進行了評估,稱他看好該股長期的風險收益,但他也指出,市場對季度業績的共識可能過高。