我們正處在新一輪科技革命的正中央,由此催生的產業革命中,對於汽車行業而言有大量的新業態、新產業、新模式出現,行業生態正在發生重大變革。

資本顯然已經看到了這一趨勢,從2019-2022年新能源汽車行業整體估值的上漲中,可以看到行業整體的景氣度。中國新能源汽車品牌在這其中具有顯著的優勢,除了“蔚小理”之外,比亞迪、長城、吉利等傳統造車勢力也不斷入局,造就了新能源汽車行業的繁榮景象。

但必須要正視的問題是,行業景氣度必然隨着諸多宏觀因素而週期性變化。

宏觀環境、原材料價格波動和產業鏈上游供給問題都將對產業的利潤率產生影響,帶來資產估值的浮動,從而影響市場情緒面,進而造就資金面的現狀。

但迴歸那些真正能夠跨越週期的問題,還需要深入造車勢力自身的基本面因素,從一家車企的底層邏輯出發,在混亂中撥開迷霧、窺探真相。

01自主品牌的昂首闊步

2022年2月18日,座標中國上海。

極氪中心全球旗艦店正式開業,極氪對近期發佈的首次大版本OTA升級進行了介紹,並公佈了新一輪鎖單政策及交付提速等信息。

極氪001是極氪品牌首款高端智能電動車型,口號是“不做無聊的電動車”,定位於“豪華獵裝轎跑”。受益於吉利集團在造車方面的豐富經驗和技術儲備,在機械設計、操控、底盤表現上具有較高標準。

這款車型自2021年10月交付以來,交付量總體保持穩定爬坡的態勢,10~12月交付量累計超過9000台,截至2022年2月份已經突破1萬大關。對於一款新發布的車型而言,這樣的交付數據可以説是不錯的。

其實,極氪中心全球旗艦店的開啟,也正好踩在一個關鍵的時間點。

2021年12月,中國新能源汽車市場滲透率已達到19.1%,已經超過預期目標,並連續7年領跑全球市場;新能源乘用車滲透率已經達到20%。全年的銷售滲透率也由此一錘定音——新能源汽車全年滲透率13.4%,乘用車15.5%。

這意味着什麼?此前中國第一汽車集團有限公司董事、黨委副書記王國強判斷,“這個10%就是新能源產業成為終端市場爆發臨界點。”這一判斷並不是空穴來風。基於新興產業成長的S曲線理論,10%的滲透率已經處於滲透率加速提升期臨界值點。

同樣是國內自主品牌的小鵬汽車,2021年總交付量超過9.8萬台,為2020年的3.6倍;理想汽車2021年總交付量也超過9輛,同比增長177.4%;基數較大的蔚來2021年交付量同比增長109.1%。傳統造車勢力的比亞迪,2021年全年新能源乘用車銷量達59.37萬輛,同比增長231.6%。

2021年的中國自主新能源汽車,説是“賣爆”了也不為過。

02產品銷量與資產價格的“二元世界”

與新能源車市一片火爆景象相比,資本市場卻在“開倒車”。

其中,美股新能源汽車板塊從2021年11月開始進入回調通道,2022年初進入技術性熊市,截止目前已經回調達三成。就連“一哥”特斯拉也未能倖免,同期跌幅更是接近四成。

(來源:富途證券)

無獨有偶,A股汽車整車板塊的估值也隨勢下滑,從2021年10月份至今回調了接近26%。全球二級市場大幅調整背後,無疑也暴露出市場的一些擔憂,比如美聯儲加息、通脹預期升温、行業景氣及上游供應約束、資金“高低切”風格轉換等。

(來源:富途證券)

具體而言:

一方面,中國市場疫情衝擊減退,經濟運行和生產生活早已步入正軌,智能製造的“中國工廠”正在正常運轉,而海外原材料供給由於持續的疫情衝擊而出現緊缺,推高了大宗商品價格,導致消費品價格居高不下,引發高達7.5%的美國市場通脹。

美聯儲被迫加息的情況下,引發債券和股票等金融資產拋售,10年期美債利率一度突破2%大關,股票市場則是跌跌不休。

另一方面,由於上游供應緊缺,導致下游整車及流通等環節盈利預期承壓。

此前,“缺芯”、“漲價”等成為行業的關鍵詞。比如2019年12月4日,上汽大眾和一汽大眾(統稱南北大眾)被爆停產,主要原因是“芯片供應不足”。後來通用、福特等也相繼因為缺芯問題關閉了部分工廠,蔚來、理想的產品交付也曾因此而受到衝擊。

此刻,以鋰礦等上游核心資源的價格變動,也是另一重要影響因素。

據公開數據統計,其中鋰礦價格較2021年初已經上漲了近4倍還多。同時,最近公佈的雅化集團2022Q1業績預吿顯示,歸母淨利潤同比增長1053.67%~1438.22%,其中鋰鹽材料貢獻了近40%。

與上游原材料價格大漲形成鮮明對比的是,1月,全國居民消費價格指數(CPI)同比上漲0.9%,漲幅比上月回落0.6個百分點,居民消費價格總體平穩。換言之,上游原材料價格的漲幅並未完全反應在居民消費水平上,中下游比如汽車主機廠繼續消化原材料價格和供應造成的壓力。

03自主品牌的真正競爭力?

儘管當前汽車板塊的整體估值由銷量驅動,但也受疫情、地緣政治等其他諸多不確定性因素的影響。僅從目前的股價走勢上看,並不能完全反應某個二級市場投資標的在長期尺度下的競爭力,尤其是對於自主品牌而言。

中國汽車板塊估值的定價權並不完全在國內市場手中,尤其美股新能源市場的估值水平的影響很大,因而受制於國際資本對行業景氣度走勢的判斷。其次,國內市場雖然在滲透率方面方才突破20%大關,但實際上資本已經形成共識,導致入局者眾多市場競爭十分激烈,企業之間已開始出現一步競爭戰略的分化。

在自主品牌陣營中,吉利的分量與成績,是世所共睹的。

從批零來看,吉利都是自主車企中銷量的領跑者;另外,在上游供應鏈不穩定的情況下,依舊進行積極的生態佈局和技術儲備。

新能源汽車方面,2022年2月10日,吉利汽車公佈2022年1月銷量數據:1月銷量146,380輛。其中,吉利汽車(含幾何)銷量達122,833輛;全球新高端品牌領克汽車1月銷量18,334輛;極氪智能科技1月交付3,530輛;睿藍汽車銷量1,683輛。

需要明確的是,階段性的銷量並非長期價值的體現。在新行業方興未艾的喧囂聲中,是圍繞“軟件定義汽車”的核心概念的快速迭代,這意味着目前的產品生命週期相較傳統燃油車將會大幅縮短。在此情況下,企業的技術儲備和生態建設將在更長時間維度下,決定一家企業能否在激烈競爭中脱穎而出。

其實,在當前行業競爭已上升至全面戰爭的格局下,吉利已從多個維度完成了較為紮實的佈局,為長期博弈奠定了有利的基礎。

目前,從吉利近幾年來的業務佈局,不難看出其背後的一些比較清晰的邏輯:圍繞大出行,全面構建天地一體化智慧立體出行科技生態圈,做強科技生態圈,打造科技護城河。

具體來講:

首先,要從根本上構建天地一體化智慧立體出行科技生態圈,夯實核心技術能力,打造產業鏈新優勢,引領智能電動汽車的未來;

其次,佈局新能源科技、車聯網、自動駕駛、低軌衞星、車載芯片、操作系統、手機等業務是吉利科技轉型的重要助推器,是吉利控股旗下汽車品牌實現智能化、電動化轉型成功的關鍵,助推企業打造產業鏈新優勢,搶佔未來發展的制高點;

此外,衞星、芯片、手機等業務均是以汽車為核心,一切工作圍繞汽車業務開展,最終是為了做強科技生態圈,打造汽車核心競爭力,打造科技護城河。

04“迷霧”中的共識

具體而言,佈局車載芯片是吉利夯實核心技術能力、打造產業鏈新優勢的重要一環。2021年12月10日,芯擎科技“龍鷹一號”智能座艙芯片正式發佈。這是國內首款7nm工藝製程高端智能座艙芯片,將打破此前國際供應商在這一市場的壟斷地位,填補我國在自主設計高端智能座艙平台主芯片領域的空白。

自動輔助駕駛方面,到2025年,吉利已經實現L4級自動駕駛的商業化,完全掌握L5級自動駕駛。汽車生態方面,BMA、CMA、SPA和SEA四大世界級智能架構,不僅可全面兼容多元化能源,還具有領先的模塊化優勢,面對全球差異化標準和用户需求,可提升研發效率30%;浩瀚架構基於用户需求出發,突破傳統造車侷限,通過硬件層+系統層+生態層的整合,依靠硬件能力+系統算力+生態合力,致力於構建無限互動延展的未來出行服務體系。

電池方面,吉利新能源氫燃料電池汽車已經在市場銷售;此前成立的合資公司亦將利用合作方在中國製造新能源汽車電池方面的優勢、資源及專業知識,從而確保吉利汽車集團在未來獲得穩定的電動車電池供應。

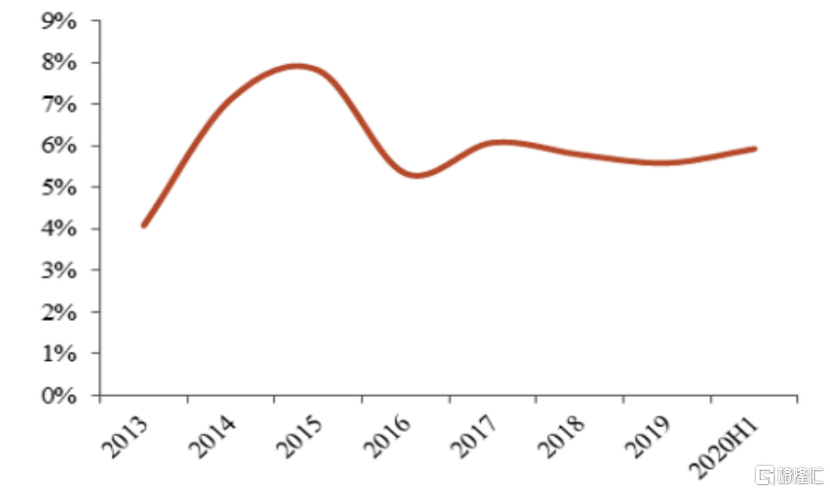

吉利對於研發方面的投入,在國內車企中的佔位也是較為靠前的。吉利汽車2021年上半年研發投入總計23.04億元,同比增長33.87%,近幾年來趨勢較為平穩,且有向上的跡象。

2013-2020H1吉利汽車研發投入佔比

(來源:公開資料)

而吉利汽車作為吉利控股旗下品牌的一員,其研發投入只是控股的冰山一角:通過內涵式自研、外延式投資方式,吉利控股近十年來累計研發投入超1400億元,其中2020年研發投入218億元(佔比6.7%)。研發投入作為制勝未來的關鍵,已是共識,將決定一家企業在長期發展過程中的內在邊界,不僅僅是汽車領域,也是其他諸多行業進入下一個創新驅動時代的“入場券”。

05結語

無論是比亞迪、長城,還是吉利,這些都是自主品牌的樣本,也是行業轉型的縮影。

相比新勢力的“快節奏”,這些老玩家似乎有些“遲緩”。但不可否認的是,他們擁有推進的決心、能力以及實實在在的成果。不同於手機等硬件,造車完全是不同難度級別的事,想要一局定生死,是痴人説夢。在自主、向上確定性的趨勢之下,自然少不了這些頭部玩家的一方機會。

尤其是當前競爭加劇,如何從眾多產品中突圍,與其説是考驗企業打造爆款的能力,不如説更是考驗車企產品快速迭代的能力,這背後並非是汽車銷量、估值這些能看到的表觀數據所決定的,而是在於企業在技術儲備、平台及架構等層面的內功。

2022年,隨着新能源汽車銷售滲透路突破20%大關,後續市場信任度和銷量勢必迎來利好。儘管受制於宏觀經濟、供應鏈等因素影響,中間必將產生波折。但可以看到,無論是比亞迪即將推出的新款高端SUV、MPV,亦或是極氪智能科技的“002”“003”,都有望在前期成功的市場探索之後,正式開上品牌效益、產品認同以至於企業估值長期增長的自我強化之路。

2022年是“百年未有之大變局”下的其中一年,是顛覆性的技術席捲整個汽車產業、數字化推動經濟社會運行不斷降本增效的一年。中國自主品牌新能源汽車經歷了從最初油改電到全面擁抱智能化的邏輯演化,如今也來到了走向全球的時間節點。

從蔚來小鵬和嵐圖的挪威之路,到比亞迪的全球銷售戰績,以及吉利集團持續深化“歐洲計劃”和“亞太計劃”,已實現向歐洲、亞太市場常態化輸出。而這一切的變化,或許才剛剛開始。