今日,港股反彈,恆指漲0.6%報23660點,國指漲0.56%報8317點,恆生科技指數漲1.39%報5299點。南下資金淨流入25.14億港元,大市成交額為1149億港元。

盤面上,半導體股、教育股領銜走高,華虹半導體漲超8%,生物科技股、蘋果概念股、家電股、軍工股、汽車股、餐飲股等集體反彈,香港銀行股延續近日強勢,渣打集團盤中再刷新高。國際金價回落,黃金板塊領跌市場,煤炭、燃氣、石油等能源板塊走低,鋼鐵股、建材水泥股全天萎靡。科技股普遍反彈,京東漲3.56%,美團漲3%,阿里巴巴、快手均上漲,美團此前3日累跌22%。

具體來看:

半導體板塊爆發,華虹半導體漲超7%,晶門半導體漲超6%,上海復旦、芯智控股漲超5%,中芯國際漲超3%。

中信證券分析師徐濤表示,半導體板塊經歷前期估值調整,目前板塊估值處於中位偏下位置,半導體(中信)指數成分股當年預測PE過去五年均值為57倍,當前約47倍。部分公司估值接近歷史低位,建議關注估值尚低,全年業績確定性相對較高的頭部設計公司。方正證券的研究觀點認為,“東數西算”工程的全面啟動,中期來看,大量東部的數據需穩定地傳輸到西部存儲、計算,而長距離的通信傳輸往往面臨數據延遲的問題。因此,“東數西算”需進一步夯實網絡通信基礎建設,與數據的傳輸有關的通信芯片將迎來較大的發展空間。

教育股漲幅居前,銀杏教育、中教控股、希望教育、新高教集團漲超7%,21世紀教育、新東方-S漲超5%,思考樂教育、民生教育漲超4%,新東方在線漲超3%。

在今日教育部舉行的新聞發佈會上,教育部職業教育與成人教育司司長陳子季表示,將建設職業教育數字化“1+5”體系,即職業教育決策大腦系統和決策支持中心、專業教學資源中心、精品在線開放課程中心、虛擬仿真實習實訓中心、職業學校治理能力提升中心,以數字化轉型整體驅動教學模式和治理方式變革。此外,新東方昨晚公佈業績顯示,截至2021年11月30日的6個月,營收為19.67億美元,上年同期營收為18.74億美元;股東應占淨虧損8.76億美元,2020年同期為淨利潤2.29億美元,這是新東方18年來的首份虧損財報。

醫藥外包概念股走強,凱萊英、藥明生物漲超5%,康龍化成、藥明康德漲超3%,昭衍新藥漲超2%,泰格醫藥漲超1%。

汽車股有所反彈,雅迪控股漲超4%,比亞迪股份漲近3%,理想汽車、吉利汽車、長城汽車漲超1%。

中信建投研報指出,行業需求持續旺盛,2月中游排產飽滿,受春節假期和2月天數環比減少3天影響,總體上看,鋰電產業鏈2月排產環比持平或略微下降,但降幅大多在5%以內。需求端來看,部分車型漲價影響短期訂單,但新車型逐步上市疊加下半年搶裝,預計2月新能源車批售25萬輛以上,其中乘用車24萬輛,環比-39%,維持全年565萬輛以上銷量預期。

煤炭股領跌,中煤能源、兗礦能源、伊泰煤炭跌超3%。中國神華、兗煤澳大利亞跌超2%。

消息面上,2月22日,國家發展改革委、國家能源局聯合組織晉陝蒙煤炭主管部門、部分港口企業和煤炭價格指數機構召開會議。會議強調,地方有關部門要站在講政治的高度持續做好穩定煤炭價格工作,督促屬地煤炭生產企業、貿易企業嚴格落實國家政策要求,着眼大局着眼長遠發展主動穩定煤炭價格。對於監測發現的價格虛高企業,國家有關部門將對所在地區和企業進行嚴肅約談,涉嫌違規的將嚴肅依法依規追責問責。煤炭價格指數機構要進一步規範指數採樣發佈行為,認真落實數據核實責任,全面客觀準確反映真實市場價格,為價格調控提供可靠依據。

黃金股回調,紫金礦業跌超3%,招金礦業、山東黃金跌超2%。

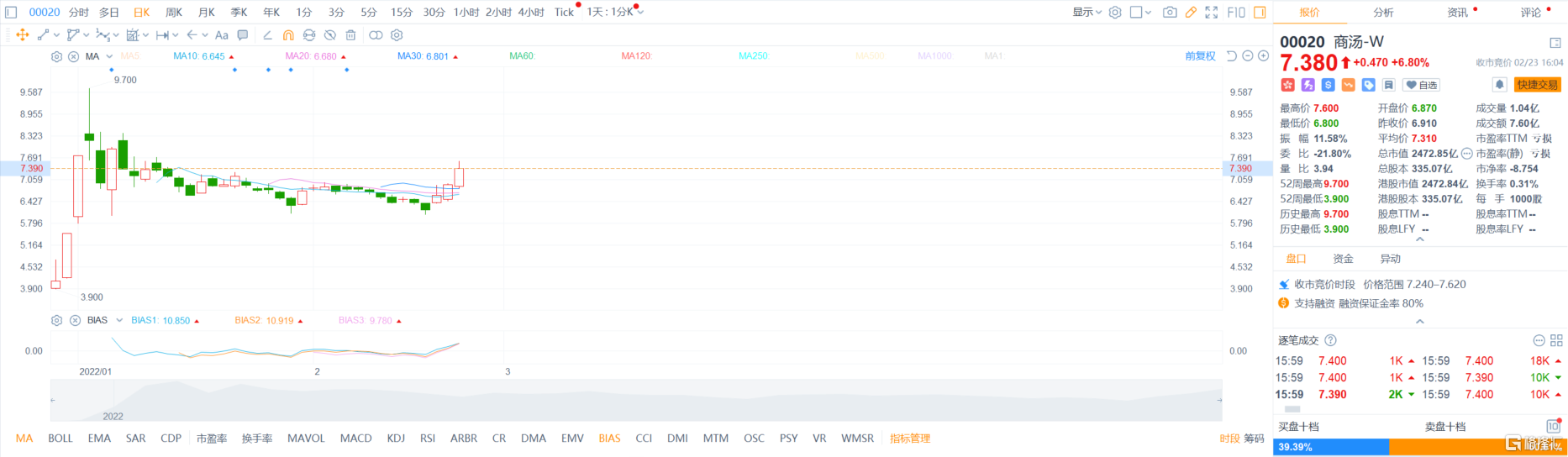

個股方面,商湯-W漲近7%,連續三日大漲,累升約20%。恆生指數公司上週五宣佈,商湯-W被納入恆生科技指數和恆生綜合指數。中金預計,商湯獲納入恆生科技指數,將帶來1.1億美元被動資金流入,所需流入時間為1.7天。

正榮地產漲超8%,報0.79港元/股,總市值43.68億港元。有媒體稱,在今日召開的正榮地產投資者電話會議上,公司高層表示,目前公司已經梳理了一批合作項目和投資性物業,正與現有的合作方以及央國企洽談項目股權轉讓事宜,預計今年上半年可以完成30-40億左右規模的資產盤活處置。

南下資金淨流入25.14億港元,其中港股通(滬)淨流入2.91億港元,港股通(深)淨流入22.23億港元。

展望未來,廣發香港認為,港股短期內很可能還將經歷一波風險的極致釋放過程,而能源業和原材料業受益於因地緣局勢緊張導致的大宗商品價格中樞抬升,或將起到一定的邊際對沖作用。中長線來看,市場還是會逐步迴歸到“經濟和企業盈利逐漸修復、行業監管政策趨於穩定”的主線邏輯之上。對於科網行業,在發展與規範並重、監管與鼓勵兩手抓的大背景下,市場不應該過度關注板塊“政策底”究竟何時到來,更重要的是正確認知和理解監管政策對行業長遠發展的益處,逐步打消疑慮及悲觀心理,推動“情緒底”反轉。