本文來自:乘聯會,作者:崔東樹

根據乘聯會數據,2022年1月份皮卡市場銷售4.2萬輛,同比下降12%,環比下降29%。由於疫情後皮卡消費回暖較強,導致2021年1月同比2019年增長35%的出色表現。相對於輕卡的低迷,今年1月的皮卡市場依舊走勢較強。

在國家汽車三包政策、路權政策對皮卡消費的大力支持,主力車企推出乘用化皮卡產品、皮卡文化日益活躍的共同推動下,皮卡市場2021年消費持續高增長,最終2022年1月皮卡同比2019年實現增長30%的良好業績,進一步堅定皮卡市場的發展信心。

雖然面對疫情影響的持續不確定壓力,加之房地產調整帶來的工程類需求低迷,但近期皮卡市場仍保持較強活力,主力皮卡廠商全面較快增長。在2020年長城皮卡爆發增長後,2022年長城皮卡繼續保持強勢領軍地位,上汽大通、江淮汽車等實現開門紅的良好走勢。

皮卡今年1月銷量同比降12%仍屬較好,體現了皮卡強於總體乘用車和卡車市場的較好表現。近幾年皮卡成為乘商結合的消費新熱點,持續表現較強。近期皮卡車企努力跟上時代潮流,龍頭主力車企長城汽車的皮卡銷量受到芯片短缺影響提升速度放緩,江鈴汽車、上汽大通、江淮汽車表現很好,上汽通用五菱等新進入車企強勢低價佈局並佔據二線主力銷量地位,部分傳統皮卡企業面臨巨大的增長壓力。

未來一段時間皮卡市場的增長壓力較大,尤其是房地產低迷帶來皮卡需求不強,但皮卡仍有強於總體商用車的良好表現。首先,近期國內局部疫情後的需求反彈為市場的持續恢復帶來增量。其次,皮卡的消費文化逐步興起,各廠商努力提升皮卡消費的效果也會體現。而皮卡市場受益於乘用化的市場擴張效應也將進一步顯現。

一、皮卡市場總體分析

1、全國皮卡市場1月走勢對比

2022年1月份皮卡市場銷售4.2萬輛,同比下降12%,環比下降29%。由於疫情後皮卡消費回暖較強,導致2021年1月皮卡同比2019年增長35%的表現較強。今年1月的皮卡依舊保持較強走勢。

2018年皮卡銷量增長10%。2019年皮卡累計銷量44萬輛,累計同比下降3%。2020年全年銷量48萬,同比增長9%的市場表現是較強的。

2021年輕卡受到治理超載的刺激增量逐步進入尾聲, 2021年的皮卡銷量55萬,同比增長14%,相對於傳統輕卡的表現是很強的。

2、歷年皮卡市場逐月走勢

2022年皮卡批發市場走勢仍保持相對較強,這也是2020年起步較低。由於2020年初異常低迷,因此2021強勢增長。2022年相對於2018年和2019年的12月表現相對平穩,這也是恢復常態的體現。

皮卡屬於生產資料車型,由於在春節之前一般購買皮卡相對較少,春節之後皮卡銷售進入旺季。這也是工程項目和單位購買的需求增長點。

乘用車的銷量代表了中國消費者的生活品質以及追求,但是商用車的銷量代表了中國小企業、小私營業主的發展狀況,只有商用車的需求上來了,基礎民生問題得到解決,乘用車市場才能有恢復的可能。

皮卡市場也是直接反應了小私營業主的發展情況,2020年以長城汽車為代表的皮卡市場,已經成為疫情趨緩後汽車市場回暖的先頭兵。但隨着房地產低迷和疫情干擾,第三產業運營壓力較大,皮卡市場也很艱難。

二、皮卡市場環境分析

1、皮卡拖掛新增C6資質

2022年1月底,公安部公佈了《機動車駕駛證申領和使用規定》(公安部令第162號),規定中明確定義了輕型牽引掛車這一類車型定義以及所需的C6駕駛資質,為輕型車拖掛這一新興現象確立了法律依據。該規定將於2022年4月1日起施行。讓皮卡+拖掛的汽車列車駕駛方式合法化,讓拖掛駕駛員操控經驗更豐富。

2、C-NCAP測試新增皮卡車

NCAP(New Car Assessment Program)即新車評價規範,也就是常説的新車碰撞測試。在2006年,中國汽車技術研究中心正式建立了C-NCAP(中國新車評價規程),目前執行的是2021年版。在即將於2022年1月實施的補充修訂版本中,增加了皮卡這一類車型。對將來推出的皮卡產品安全性有了更強的要求。

3.多用途貨車通用技術條件發佈

《多用途貨車通用技術條件》國家標準將在2022年5月1日正式實施。

相比去年12月發佈的徵求意見稿,正式文件刪除了“額定裝載質量應不大於500 kg”以及有關外部照明和光信號、三角警吿牌、反光背心的要求,而一直以來備受關注的“貨箱不能設計為三面全開”這一條款仍然被保留。

該標準適用於雙排座椅多用途貨車,單排皮卡不在多用途貨車的範圍內。標準對皮卡車做了明確定義,並對尺寸、爬坡能力、燃油經濟性、貨箱、輪胎等方面做出要求,提出了“貨箱頂部長應不超過整車長度的35%且不大於1850 mm”、“座椅間距不小於650 mm”、“貨箱應只有後欄板為可開閉狀態”、“至少有一個後排座椅配置ISOFIX兒童約束系統固定裝置”等詳細條款,以保證皮卡車的客貨兩用屬性及行駛安全。

同時,標準對皮卡車的碰撞性能,安全帶、兒童約束系統及固定點,座椅及頭枕,制動,視野,輪胎等提出了更高要求,明確這些方面的技術要求應與乘用車有關指標保持一致;而由於皮卡車對動力性有更高的需求,所以在節能和環保方面,污染物排放限值、燃料經濟性、車內空氣質量以及電磁兼容性的技術要求與現有標準保持一致即可。

4.與乘用車一視同仁 皮卡納入汽車新三包政策

近日,國家市場監督管理總局公佈了新的《家用汽車產品修理更換退貨責任規定》(國家市場監督管理總局第43令)(以下簡稱《汽車三包規定》)。該規定將在2022年1月1日起施行。值得我們注意的是,新三包規定不僅在細則方面有所變化,還將皮卡這一車型納入了三包規定之中。也就是説,在汽車管理層面,已經將皮卡的作用約等於乘用車,這對皮卡將來的定位無疑是一個利好政策。

三、皮卡市場銷售區域特徵

1、皮卡市場區域變化

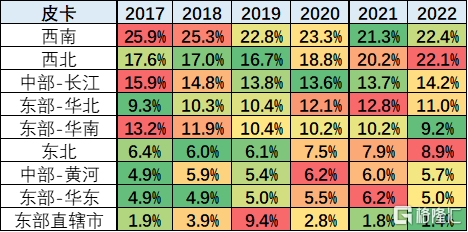

皮卡市場的區域以西北、西南為主,西部地區的皮卡需求較大。

目前來看,西北、西南地區的皮卡需求佔到總體需求的40%以上,成為兩大核心市場。

西部市場近期保持相對穩定的態勢,並沒有明顯的收縮特徵。

而目前增長相對比較快的是華北地區和中部黃河地區的皮卡市場,包括東北地區皮卡市場也有明顯的啟動特徵。

但是目前來看華東、華南地區的皮卡市場並沒有大幅的增長。

皮卡還是北方和中西部市場表現相對牆較強,這也是因為北方和中西部市場市場經濟相對不活躍,主要是靠投資和工程建設為主拉動需求。

私人乘用化皮卡的發展有待進一步加強,近期的長城乘用化皮卡值得期待。

2、皮卡銷售區域分析

皮卡市場目前主力的銷售區域,還是在以中小城市和縣鄉市場為主,尤其是縣鄉市場目前的表現相對來説還是較強。2022年1月的縣鄉市場表現尤其突出。而中型城市市場保持穩定,大城市市場目前來看並沒有明顯的突破特徵。

特大城市的市場逐步處於爆發後的萎縮狀態之中,而在限購城市市場中,天津市場的表現特別的突出,今年達到限購城市份額的20%左右,而廣州表現得也相對較強。前期相對錶現較強的北京等市場現在屬於偏弱的一個狀態。

四、中國皮卡市場競爭分析

1、皮卡廠商表現分析

2022年皮卡市場主力廠商表現較好,長城汽車皮卡保持平穩的絕對優勢地位,江鈴汽車主力地位穩定。長安汽車和上汽大通保持強勢增長。

2022年上汽通用五菱新品快速走強,上汽大通、長安汽車、江淮汽車等表現出色。1月的上汽大通、長安汽車等表現相對較強。

2、皮卡廠商年度份額走勢

2022年1月皮卡市場依舊保持1超多強的走勢特徵,但開始逐步體現分化的趨勢。長城汽車的皮卡銷量一枝獨秀。近幾年長城汽車皮卡銷量份額持續提升,2019年保持皮卡總量37%的銷量,2020年保持皮卡總量的48%,2021年銷量份額達到43%。

今年1月長城皮卡份額42.4%,江鈴汽車、鄭州日產、江西五十鈴等其他三家份額是36%,上汽通用五菱皮卡快速崛起,後面一些廠商的總體份額是近22%。形成頭部企業擠壓尾部企業銷量的特徵。

皮卡市場份額10%左右的廠商目前有江鈴汽車和鄭州日產,包括江西五十鈴也是很強的,這幾家都是歷史上相對強勢的傳統廠商。

3、皮卡廠商月度走勢

近期部分皮卡企業的表現相對較強,在季度強勢增長後,近期長城皮卡表現優秀,成為大幅走強的廠商。12月的長城和江鈴皮卡環比走勢較強,上汽大通和長安汽車的皮卡增長強勢。

2022年傳統大集團的皮卡強勢廠商都很強,尤其是上汽大通等表現突出。長城汽車的皮卡表現很好。江鈴汽車皮卡的回暖速度較快。相對屬於新勢力的上汽大通和長安汽車的皮卡表現較好。

4、皮卡車型月度走勢

2020年起,伴隨國六升級,產品更新迭代速度加快,皮卡進入市場調整期。根據乘聯會的皮卡市場跟蹤,皮卡走勢中的長城汽車皮卡佔據絕對主導地位,前期是風駿7皮卡表現較好,近期長城炮表現超強,大幅超越風駿7成為市場的領軍車型。

2021年,增量主要來自二、三線市場。主要是工程建築、市政電力、農林牧漁、批發零售業原有的領域以及高端化、乘用化、越野玩車的這類全新客户。