本文來自:中信建投證券研究,作者:黎韜揚

核心要點

1、在我們重點關注的52家上市公司中,現已有35家發佈了業績預吿或年度業績快報,35家上市公司合計實現歸母淨利潤區間為195.04-188.49億元,較上年同期變動區間約為25.08%-20.88%,增勢平穩。其中歸母淨利潤增速中值超過100%的上市公司有8家,中值超過50%的上市公司有13家。

2、在已發佈預吿的35家上市公司中,處於整體產業鏈上游的標的整體表現較好。

在已經披露業績預吿的16家重點上游公司中包括軍工電子相關上市公司6家,軍用材料相關上市公司10家。振華科技、紫光國微等軍工電子龍頭在2021年全年歸母淨利潤均實現翻倍增長,宏達電子等3家上市公司歸母淨利潤增速中樞也均超過50%。軍工材料相關上市公司中,楚江新材與泰和新材兩家實現翻倍增長,菲利華、西部超導、寶鈦股份等6家上市公司達到50%以上業績增速,剩餘光威復材等歸母淨利潤亦實現穩定快速增長;中游15家上市公司中,有3家實現歸母淨利潤增速100%以上增長,5家實現50%以上增長,剩餘仍有6家上市公司實現穩定較快增長;最下游主機廠類上市公司業績預吿披露數量較少,個別公司業績表現無法代表行業整體或子行業走向,暫不具備代表性。

3、核心企業年報預吿高增長佔比高,行業整體高景氣趨勢不改。

從目前已經發布業績預吿的20家核心軍工企業來看,整體歸母淨利潤實現了67.89%-82.20%的高速增長,扣非歸母淨利潤增幅達到76.55%-93.60%。其中產業鏈上中下游企業表現依舊出色,如紫光國微、振華科技、新雷能2021年歸母淨利潤分別實現同比190%以上、120%以上、105%以上的高速增長,扣非歸母淨利潤增速更高。雖然有部分公司業績增速不及預期,但年報預吿/快報高增長比例依然較高,顯示行業整體高景氣趨勢不改。

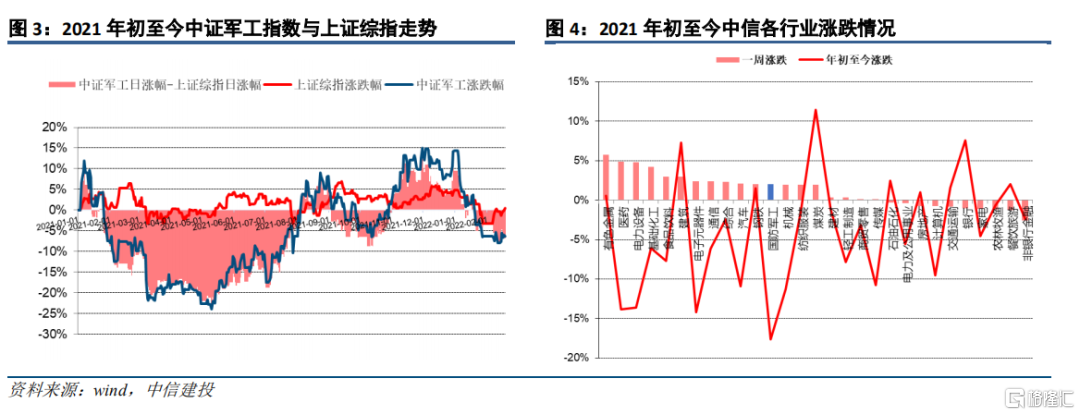

4、板塊高性價比更加凸顯有望觸底反彈,建議堅定加大配置力度。

2022年初以來,中證軍工指數快速下跌了近20%,板塊估值得到了充分消化,高性價比更加凸顯。目前軍工板塊整體PE為56倍,處於歷史低位。從我們跟蹤的核心重點公司來看,目前軍工板塊PE 37.5倍。22年上游、中游、下游的平均估值水平依次為32.6、32.3、48.0倍,對應22年的PEG水平分別為0.96、0.74、1.71。我們認為,當前軍工板塊正處於局部景氣向全面景氣擴散的關鍵節點,中下游公司業績加速拐點有望到來,目前板塊估值水平與21年最低點估值相當,具備更高的投資性價比,建議堅定加大配置比例,板塊有望在經歷最後的震盪築底階段後重拾升勢。

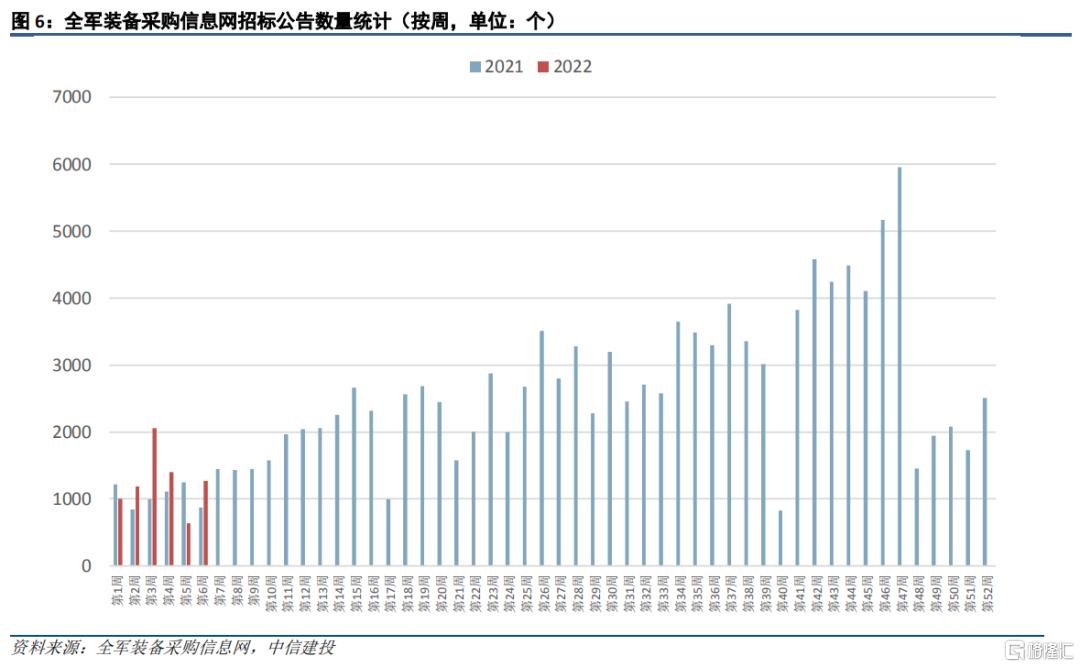

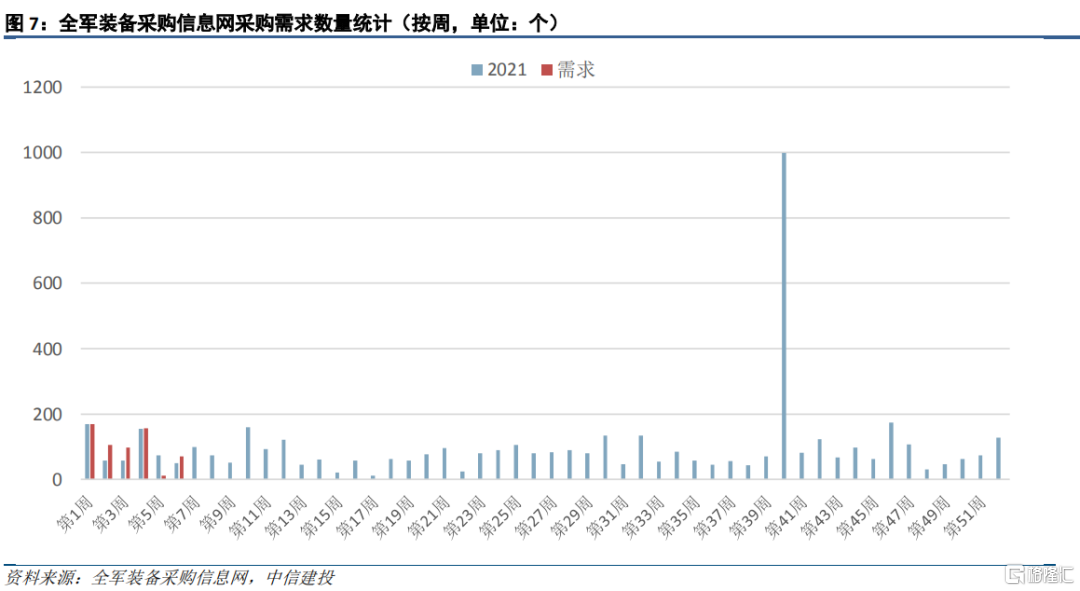

5、在投資策略上,我們判斷,當前軍工行業正由局部景氣向全面景氣擴散。

“十四五”有望經歷兩輪產能擴張,2022年看好軍工全產業鏈。產業鏈上游:重點推薦符合“行業空間大、競爭格局優、國產化率低”三大標準的相關細分領域的龍頭公司,主要包括關鍵原材料、核心元器件等領域。產業鏈中游:重點推薦符合“進入壁壘高、體系能力強、業務範圍廣”三大標準的相關細分領域的龍頭公司,主要包括複合材料及製品、電源系統等領域。產業鏈下游:重點推薦符合“實戰需求旺、儲備型號多、量產節點至”三大標準的整機及核心分系統龍頭公司,主要包括戰鬥機、直升機、大飛機、航空發動機、雷達等領域。

6、重點推薦組合

上游:光威復材、宏達電子、振華科技、中航光電、鴻遠電子、菲利華;

中游:湘電股份、景嘉微、高德紅外、航發控制、鉑力特、中航高科、中航重機、中航機電、北摩高科、愛樂達、圖南股份、派克新材、新雷能、航宇科技;

下游:中航沈飛、航發動力、中直股份、中航西飛、國睿科技。