無錫市德科立光電子技術股份有限公司(以下簡稱“德科立”)於2月21日收到深圳證券交易所上市委員會第二輪上市問詢函意見,國泰君安證券為其保薦機構,德科立本次擬募集資金10.3億元,擬發行股數不超過2,432萬股,佔發行後總股本的比例不低於25%。

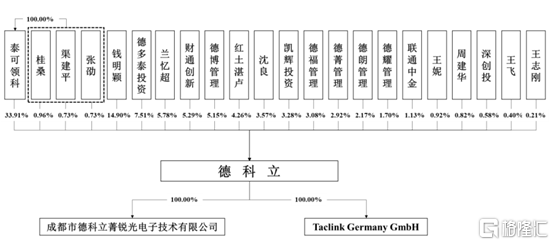

根據招股書顯示,泰可領科持有公司股份24,741,405股,持股比例為33.91%,為公司控股股東。公司的實際控制人為桂桑、渠建平、張劭,三人是多年同事關係。

股權結構圖,圖源,招股書

1

主營業務毛利率高於同行

德科立創立於2000年,主營業務涵蓋光收發模塊、光放大器、光傳輸子系統的研發、生產和銷售,產品主要應用於通信幹線傳輸、5G前傳、5G中回傳、數據鏈路採集、數據中心互聯、特高壓通信保護等領域。

光電子器件產業是國家鼓勵發展的高科技產業,近年來受到國家相關部門的高度重視,並相繼出台了一系列政策予以支持。隨着5G商用的開啟,公司作為行業光電子器件供應商,市場規模和客户不斷增加,近年來呈現快速增長的態勢。

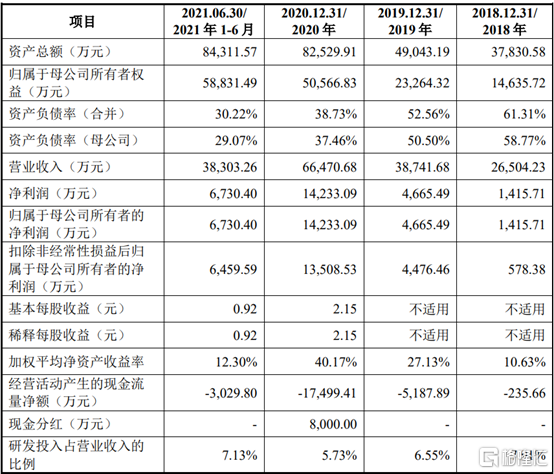

2018年至2021年1-6月,德科立的營業收入分別為營業收入分別為2.65億元、3.87億元、6.65億元和3.83億元,扣非後歸母淨利潤分別為578.38萬元、4,476.46萬元、1.35億元和6,459.59萬元。

2018年至2021上半年公司主要核心財務,圖源,招股書

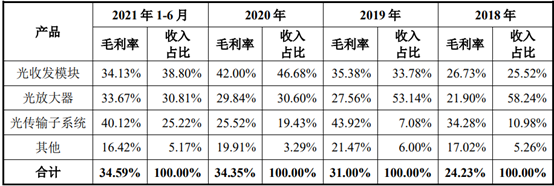

報吿期內,公司主營業務毛利率分別為24.23%、31.00%、34.35%和 34.59%,呈逐漸上升趨勢。主要原因是高速率光收發模塊毛利率較高,其營業收入佔比逐年提升,以致公司主營業務毛利率近年持續上升。

從光收發模塊上看,其佔主營業務收入比例分別是25.52%、33.78%、46.68%及38.80%,毛利率分別是26.73%、35.38%、42.00%及34.13%。2018年至2020年,由於毛利率較高的高速率光收發模塊銷售佔比逐年提升,直接拉高整體毛利率水平。2021年1-6月,受5G建設放緩影響,公司高速率光收發模塊的毛利率下降,導致光收發模塊的整體毛利率有所下降。

2018年至2021上半年公司主營業務毛利率,圖源,招股書

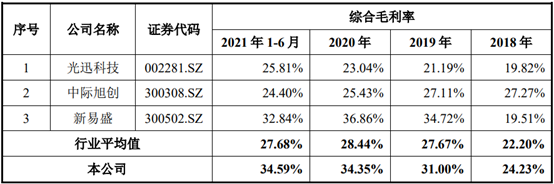

2018年至2021上半年,同行業可比上市公司平均綜合毛利率分別為22.20%、27.67%、28.44%及27.68%。與上述同行業公司相比,公司主營業務毛利率相對較高,主要由於可比公司與德科立雖然屬於光通信行業,但光通信行業產品種類較多,同行業可比公司各產品類別受不同應用市場的影響,毛利率波動情況均存在一定的差異。

2018年至2021上半年公司毛利率與同行業對比,圖源,招股書

2

客户集中度過高

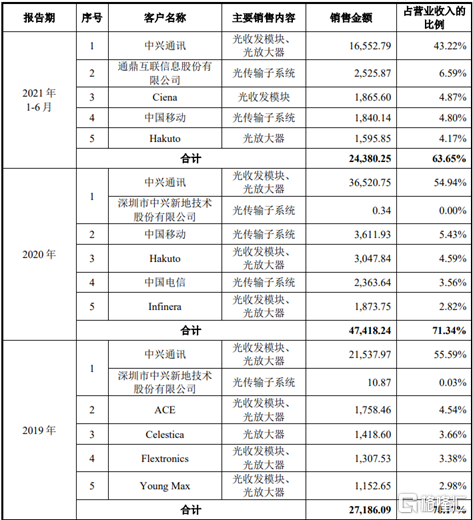

報吿期內,德科立主要客户包括中興通訊、通鼎互聯信息、中國移動、博中興新地、Hakuto、Ciena和ACE等。2018年至2021上半年,公司向前五大客户銷售金額分別為1.85億元、2.72億元、4.74億元和2.44億元,佔公司營業收入的比例分別為69.77%、70.17%、71.34% 和63.65%,客户集中度較高。主要原因在於下游電信設備生產商具有較高的行業集中度,華為、諾基亞、愛立信、中興通訊等廠商佔據了較高的市場份額。公司客户結構與下游市場的競爭格局一致。如果主要客户生產經營情況發生波動,或客户與公司解約,導致客户對公司產品需求量降低,將對公司的業績造成不利影響。

公司前五大客户營收,圖源,招股書

3

原材料價格波動大

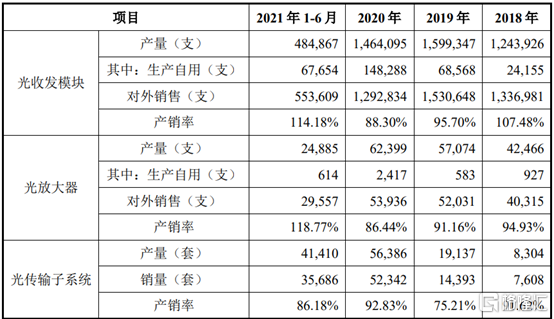

德科立主營業務為光收發模塊、光放大器及光傳輸子系統,報吿期內,主營業務收入分別為2.64億元、3.87億元、6.64億元和3.82億元,佔營業收入的比例分別為99.79%、99.86%、99.83%和 99.66%。再從主營業務產銷率上看,光收發模塊產銷量分別107.48%、95.70%、88.30%及114.18%;光放大器產銷率分別為94.93%、91.16%、86.44%及118.77%;光傳輸子系統產銷率分別為91.62%、75.21%、92.83%及86.18%,公司主要產品光收發模塊和光放大器產銷量維持在較高水平。

2018年至2021上半年主營業務構成,圖源,招股書

2018年至2021上半年主要產品產量和銷量,圖源,招股書

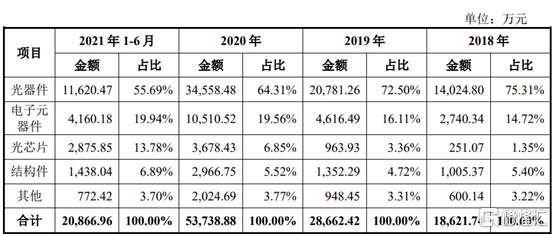

分析完公司主營業務和產銷量,回到原材料上,公司主營業務原材料主要為光器件、電子元器件、光芯片、結構件和其他等。2018年至2021上半年,公司主營業務原材料成本採購佔比分別為96.78%、96.69%、96.23%和 96.30%。隨着生產經營規模的不斷擴大,公司對原材料的採購金額持續增長,其中對光器件、電子元器件、光芯片等的採購金額增長較快。

2018年至2021上半年公司主要原材料的採購情況

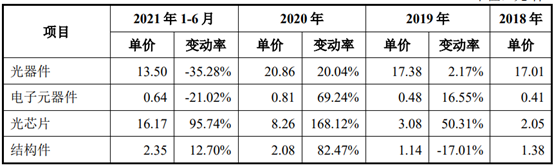

報吿期內,公司採購的光器件主要包括光有源器件和光無源器件。2018年至2020 年,光器件採購單價總體保持穩定。其中2020年上升主要是由於公司對單價較高的高速率OSA和SOA採購規模增加所致。2021年1-6 月,公司採購的光器件平均價格較2020年下降35.28%,主要原因是當期5G建設放緩,公司減少對單價較高的泵浦激光器和SOA的採購規模。

公司採購的電子元器件主要包括集成電路IC及PCB板。2018年至2020 年,電子元器件採購單價逐年上升,主要系公司對單價較高的高速率集成電路 IC 採購佔比不斷提升所致。 2021年1-6月,公司採購的電子元器較 2020 年降幅21.02%,主要是受市場對高速率光收發模塊需求減少。

公司採購的光芯片主要包括髮射芯片和接收芯片,整體上漲趨勢較快。從2020 年起,公司開始規模化採購10G以上速率光芯片產品,由於該類產品推出時間較短,產業成熟度及國產化程度較低,故售價相對較高。2021年1-6月,因10G 及以下速率光收發模塊的出貨量降低,公司減少了對10G及以下速率光芯片的採購規模,致使10G以上速率光芯片採購佔比進一步提升,因此光芯片整體採購單價較上年上漲 95.74%。

由此可見,近年來公司主營業務對原材料採購的規模不斷增加,原材料價格波動劇烈,直接影響公司的成本控制,公司的毛利和利潤波動幅度加劇,從而影響盈利水平的穩定性。

2018年至2021上半年公司主要原材料價格波動情況

4

小結

德科立深耕光電子器件行業,二十餘年來,公司與全球多家電信設備製造商、國內三大運營商建立合作關係,並積累了一定的技術經驗。但光電子器件行業發展日新月異,市場新需求和行業新標準不斷湧現,且受原材料價格和下游廠商的集中度影響,公司在發展道路上難免會遇到一些挫折與挑戰。總而言之,公司需要持續加大研發投入、加快技術路線升級迭代和新產品開發,從而保持公司的核心競爭力。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)