本文來自: 中信建投證券研究,作者:陳果、閻貴成

01

數字基建迎來新機遇

“東數西算”工程正式啟動,數字基建迎來新機遇

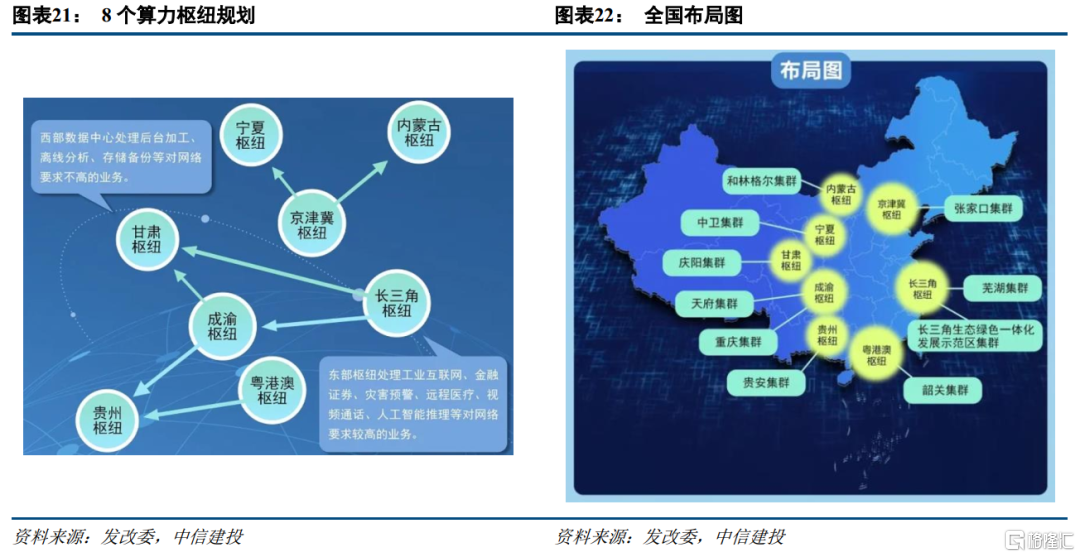

2021年5月,國家發展改革委、中央網信辦、工業和信息化部、國家能源局聯合印發了《全國一體化大數據中心協同創新體系算力樞紐實施方案》,明確提出:要佈局全國算力網絡國家樞紐節點,啟動實施“東數西算”工程,構建國家算力網絡體系。近日,國家發展改革委、中央網信辦、工業和信息化部、國家能源局再次聯合印發通知,同意在京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏8地啟動建設國家算力樞紐節點,規劃了10個國家數據中心集羣,標誌着全國一體化大數據中心體系完成總體佈局設計,“東數西算”工程正式全面啟動。

什麼是“東數西算”

“數”指的是數據,“算”指的是算力,“東數西算”是通過構建數據中心、雲計算、數據一體化的新型算力網絡體系,將東部算力需求有序引導到西部,優化數據中心建設佈局,促進東西部協同聯動。類似與之前的“南水北調”“北煤南運”“西氣東輸”“西電東送”這“四大工程”,“東數西算”就是把東部的數據通過一條條“大動脈”輸送到西部去儲存和計算,是充分發揮我國體制機制優勢的又一大工程。

截至目前,我國數據中心規模已達500萬標準機架,算力達到130EFLOPS(每秒一萬三千億億次浮點運算)。隨着數字技術向經濟社會各領域全面持續滲透,全社會對算力需求仍十分迫切,預計每年仍將以20%以上的速度快速增長。算力已成為國民經濟發展的重要基礎設施。加快推動算力建設,將有效激發數據要素創新活力,加速數字產業化和產業數字化進程,催生新技術、新產業、新業態、新模式,支撐經濟高質量發展。

為什麼要實施“東數西算”

根據發改委標題,目前我國數據中心大多分佈在東部地區,由於土地、能源等資源日趨緊張,在東部大規模發展數據中心難以為繼。而我國西部地區資源充裕,特別是可再生能源豐富,具備發展數據中心、承接東部算力需求的潛力。實施“東數西算”工程,推動數據中心合理佈局、優化供需、綠色集約和互聯互通,具有多方面意義:一是有利於提升國家整體算力水平。通過全國一體化的數據中心佈局建設,擴大算力設施規模,提高算力使用效率,實現全國算力規模化集約化發展。

二是有利於促進綠色發展。加大數據中心在西部佈局,將大幅提升綠色能源使用比例,就近消納西部綠色能源,同時通過技術創新、以大換小、低碳發展等措施,持續優化數據中心能源使用效率。

三是有利於擴大有效投資。數據中心產業鏈條長、投資規模大,帶動效應強。通過算力樞紐和數據中心集羣建設,將有力帶動產業上下游投資。

四是有利於推動區域協調發展。通過算力設施由東向西佈局,將帶動相關產業有效轉移,促進東西部數據流通、價值傳遞,延展東部發展空間,推進西部大開發形成新格局。

當前“東數西算”工程總體思路有三方面:一是推動全國數據中心適度集聚、集約發展;二是促進數據中心由東向西梯次佈局、統籌發展;三是實現“東數西算”循序漸進、快速迭代。在當前起步階段,8個算力樞紐內規劃設立10個數據中心集羣,劃定了物理邊界,並明確了綠色節能、上架率等發展目標,如集羣內數據中心的平均上架率至少要達到65%以上。

掘金“東數西算”背後的投資機會

從策略的角度出發,我們認為“東數西算”為新基建投資指明瞭新的方向,同時也符合我們“三低一改”的投資策略,即低位、低估值、低擁擠度基礎上有基本面邊際改善預期。當前,數字經濟政策春風勁吹,去年年底至今,《“十四五”信息化和工業化深度融合發展規劃》《“十四五”數字經濟發展規劃》《全國一體化大數據中心協同創新體系算力樞紐實施方案》等重磅文件相繼發佈,以數據中心、千兆入户、通信基站、工業互聯網為代表的數字基建方向有望迎來基本面改善。

02

東數西算工程啟動,IDC行業進入新階段

1、“東數西算”工程正式啟動,旨在優化數據中心資源配置。

2021年5月,國家發展改革委、中央網信辦、工業和信息化部、國家能源局聯合印發了《全國一體化大數據中心協同創新體系算力樞紐實施方案》,明確提出:要佈局全國算力網絡國家樞紐節點,啟動實施“東數西算”工程,構建國家算力網絡體系。

近日,國家發展改革委、中央網信辦、工業和信息化部、國家能源局再次聯合印發通知,同意在京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏8地啟動建設國家算力樞紐節點,規劃了10個國家數據中心集羣,標誌着全國一體化大數據中心體系完成總體佈局設計,“東數西算”工程正式全面啟動。

“東數西算”工程是在“雙碳”戰略、推動數字經濟健康發展背景下,針對數據中心行業進行的供給側改革。截至目前,我國數據中心規模已達500萬標準機架,算力達到130EFLOPS。隨着數字技術向經濟社會各領域全面持續滲透,全社會對算力需求仍十分迫切,預計每年仍將以20%以上的速度快速增長。當前我國數據中心大多分佈在東部地區,但土地、能源緊張問題使繼續大規模發展難以為繼,而西部地區資源充足,具備發展數據中心、承接東部算力需求的潛力。

國家樞紐節點佈局,將引導數據中心向西部資源豐富地區以及距離適當的一線城市周邊地區集聚,實現數據中心行業有序發展,擴大綠色能源對數據中心供給,提升數據中心建設的能效標準,推動數據中心綠色高質量發展。

2、10個國家數據中心集羣將開建,有望拉動數據中心建設投資。

根據發改委表態,“東數西算”工程總體思路有三方面:一是推動全國數據中心適度集聚、集約發展;二是促進數據中心由東向西梯次佈局、統籌發展;三是實現“東數西算”循序漸進、快速迭代。在當前起步階段,8個算力樞紐內規劃設立10個數據中心集羣,劃定了物理邊界,並明確了綠色節能、上架率等發展目標,如集羣內數據中心的平均上架率至少要達到65%以上,要求張家口、韶關、長三角、蕪湖、天府、重慶集羣的PUE在1.25以下,和林格爾、貴安、中衞、慶陽集羣的PUE在1.2以下。

南方日報報道顯示,根據《全國一體化算力網絡粵港澳大灣區國家樞紐節點建設方案》,到2025年韶關數據中心集羣將建成50萬架標準機架,投資將超過500億元(不含服務器及軟件)。我們認為,粵港澳大灣區可能承載的業務量較大,機架規模預計將是10個集羣中較大的,因此我們假設10個國家數據中心集羣2022-2025年總投額為4000億元左右(不含服務器及軟件),平均每年1000億元。

我們認為,10個國家數據中心集羣更多屬於新建項目,各地方此前已發放的能耗指標及相關IDC公司在其它地區的投資規劃可能多數會繼續實施(現有IDC供應商本來在上述10個區域的投放安排就少),因此對於IDC建設產業鏈帶來利好。

當前階段的數據中心集羣規劃有兩點值得關注:

一是強調平均上架率至少要達到65%以上,供給增加要匹配需求增長,避免無序擴張;

二是對PUE提出嚴格要求,大部分中小規模的IDC服務商在綠色數據中心設計、建設和運維方面的能力較為一般,難以滿足PUE在1.25以下的能耗要求。

對此,我們認為:一是在上架率要求的背景下,各數據中心集羣的建設有望分期建設,邊建設邊交付邊上架,最終投資金額仍待持續跟蹤,假設上架速度較慢,可能存在短期停建可能;

二是“東數西算”作為IDC供給側改革的重要舉措,預計未來其它區域的IDC供給將會進一步被壓縮,未來東部核心區域的IDC資源將愈發具有稀缺性,因此目前擁有較多熱點區域IDC資源的公司仍值得重視;

三是降低PUE的主要方法是提高温控系統的工作效率,空調機組將從風冷型和水冷型向冷凍水型、雙冷源型轉化,未來液冷技術有望逐步普及,此外間接蒸發製冷的應用滲透率也有望提升。

總體來看,“東數西算”工程將會拉動數據中心的建設投資,因此提供數據中心規劃、施工以及數據中心配套設施,如製冷、電源、發電等的供應商有望最為受益。建議關注數據中心UPS電源系統供應商科華數據、科士達等,以及數據中心製冷空調供應商英維克、依米康、申菱環境等。

3、“東數西算”工程不會直接拉動服務器、存儲器、數通交換機及數通光模塊等的需求。

我們認為,從因果關係來看,是應用決定了服務器、存儲器、數通交換機、數通光模塊等的需求,然後服務器、存儲器、數通交換機等的需求又決定了數據中心的上架速度以及上架率。因此,“東數西算”規劃的10個國家數據中心集羣更多是對數據中心地理佈局上的統籌規劃,是對數據中心行業的供給側改革,並不會因為多建數據中心、多提供機櫃就會增加服務器、存儲器、數通交換機、數通光模塊等的需求。

但如果國家數據中心集羣建設,推動各地政府、國企、其它大中小企業加速上雲,以及國家算力樞紐節點如果將統一部署國家的大數據、算力網絡等,有可能拉動這些設備的需求。

4、“東數西算”工程會推動電信運營商加大算力樞紐的網絡投資,會促進數據中心更多利用新能源。

發改委表示,一是要加強網絡設施聯通,加快打通東西部間數據直連通道,提高網絡傳輸質量;二是要強化能源佈局聯動,推動可再生能源發電企業向數據中心供電,支持數據中心集羣配套可再生能源電站,對落實“東數西算”成效突出的數據中心項目優先考慮能耗指標支持;三是支持技術創新融合,鼓勵數據中心節能降碳、可再生能源供電、異構算力融合、雲網融合、多雲調度、數據安全流通等技術創新和模式創新,加強對關鍵技術產品的研發支持和規模化應用;四是推進產業壯大生態,支持完善數據中心產業生態體系,加強數據中心上游設備製造業和下游數據要素流通、數據創新型應用和新型消費產業等集聚落地。

我們認為,“東數西算”的工作重點在建設綠色低碳、合理佈局的數據中心集羣的同時,還要提高網絡傳輸質量,保障數據中心綠色低碳運行,預計將在通信網絡建設、綠色能源保障等方面持續加大投入力度,建議關注光通信供應商,如紫光股份、星網鋭捷、烽火通信、光迅科技、新易盛、中天科技、亨通光電、長飛光纖等。

5、“東數西算”工程的主要參與者可能包括電信運營商、第三方IDC供應商等。8地啟動建設國家算力樞紐節點,開建10個國家數據中心集羣。我們認為,作為統一規劃的國家級節點及數據中心集羣,主要參與者應該離不開政府、國企,而電信運營商作為國內最大的IDC提供商及網絡提供商,大概率將會深度參與其中,甚至會主導投資,當然也不排除第三方IDC供應商積極參與的可能性。

對此,“東數西算”作為IDC行業的供給側改革,對於未來的IDC市場格局影響深遠。一方面,存量熱門區域的IDC依然具有稀缺性,但未來增量預計將非常有限,非10個數據中心集羣區域的IDC可能也會控制規模,這對於第三方IDC公司的影響將較為複雜,尤其是在與電信運營商的競爭時;另一方面,作為國家主導的10個數據中心集羣預計將會大量增加IDC供應,對於現有IDC公司的非核心區域IDC的需求分流也值得觀察。

風險提示:數據中心集羣投資規模、進度及需求不及預期;數據中心下游需求增長不及預期等。