本文來自:修煉投資的水晶球,作者:徐馳 張文宇

投資要點

根據當前所披露的年報預吿來看,我們從三個方面來看2021年的業績預吿情況:

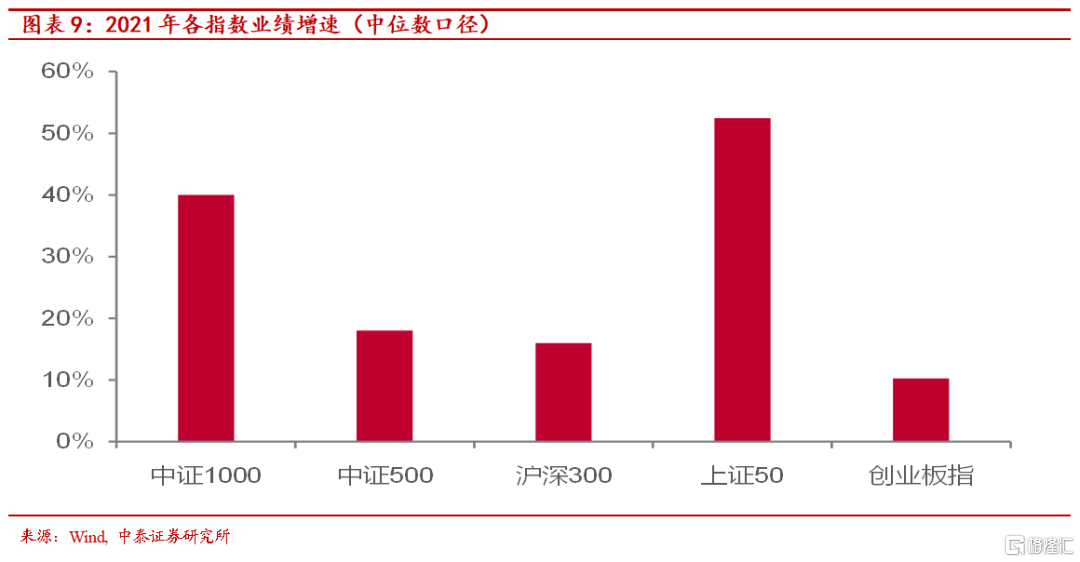

第一方面:主要寬基指數2021年業績增速分佈來看,中證1000>中證500>滬深300>創業板。中證1000指數成分股、業績預吿同比增速相對較高,達40%。中證500、滬深300指數預吿同比增速分別為18%、16%,創業板指增速主要受到沃森生物、温氏股份,藍思科技等權重股業績預減的影響,預吿同比增速為10%左右。同時,在各大股指的業績對比中,以大市值、藍籌股為代表上證50的業績增速相對領先。

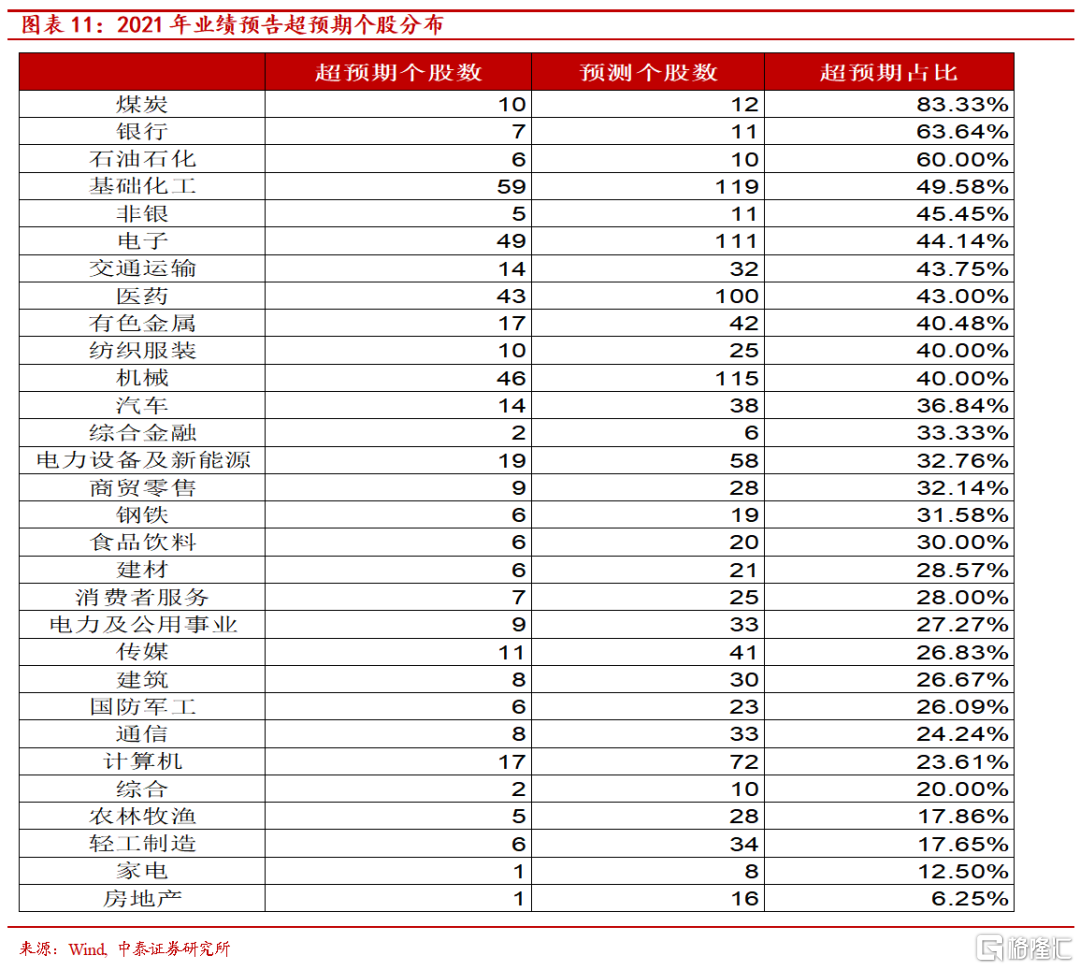

第二方面:從業績超預期的板塊分佈角度來看。超預期個股(即業績預吿淨利潤大於一致預期的公司)主要分佈在煤炭、銀行、電子、化工、電力設備行業。

第三方面:大類風格層面來看,上游週期板塊的業績表現>中游製造>下游消費。21年四季度,上游週期、中游的高端製造業績同比也持續高增,中下游行業盈利承壓的趨勢在放緩、但內部業績的分化依然比較明顯。分板塊看:

1) 上游週期:全年週期板塊在經濟復甦-需求回升,原材料價格上升的情況下,週期行業盈利普遍好轉。但四季度業績表現分化趨勢加大,煤炭板塊多數公司年報均符合或超預期,且業績環比向上的動能有所延續,而鋼鐵板塊過半數企業業績預吿不及預期。

2) 中游製造:2021Q4部分原材料價格的適當回落,一定程度上緩解了中游製造板塊的成本壓力。電力設備、機械設備等高端製造維持盈利增長,業績預吿超預期佔比均在30%以上。其中,汽車板塊受制於全球芯片緊張的Q3的低基數,業績環比也有望修復。軍工板塊中軍用電子、機電細分板塊兩年利潤複合增速較高,景氣度有望延續。

3)下游消費:受成本壓力及疫情復發導致需求端受挫的雙重影響,食品飲料行業增速放緩,消費板塊內部業績表現也出現明顯的分化。疫情中,醫藥行業利潤增速表現最佳,家電行業中新興品類家電與傳統家電均貢獻出了業績增量。

4)大金融:銀行/非銀表現穩健,房地產基本面進一步惡化。銀行、非銀金融有近一半的預吿個股超預期,表現比較穩健。房地產伴隨基本面持續惡化,雖然21Q4起地產融資端政策出現一定放鬆,但地產企業業績不及預期的比例還是比較高。

業績及景氣度的情況來看:上游週期的石油石化、煤炭業績環比動能向上;偏新能源領域的高端製造是業績高增的主要領域,電力設備、機械設備等一級行業維持高景氣,其中,電氣設備,通用設備、新能源動力系統等二級行業業績增速靠前。從二級行業細分領域來看,業績正增長且連續兩期環比改善的高景氣細分行業聚集在:白色家電II、農用化工、多元金融。

投資要點:經過我們對年報業績預吿情況多維度的梳理,從基本面的選擇上,我們持續推薦關注業績持續高增速以及業績超預期的板塊:1)國改收官年之下,國企改革預期強烈且相關公司保持業績持續高增長的動力較強的低估值藍籌股,依然是我們持續看好的方向。2)中游製造板塊,考慮到21年先進製造業投資端數據比較亮眼,結合年報預吿情況來看,高端製造、智能製造以及技術壁壘較高的細分領域,也值得持續關注;3)下游消費板塊中,推薦持續關注行業競爭格局較好,提價預期之下能快速提升利潤率的必選消費相關品種。

風險提示:業績預吿披露為非完整口徑,上市公司業績修正,國內Omicron疫情超預期爆發,研究報吿使用的公開資料可能存在信息滯後或更新不及時的情況。

一

年報業績預吿進展如何?

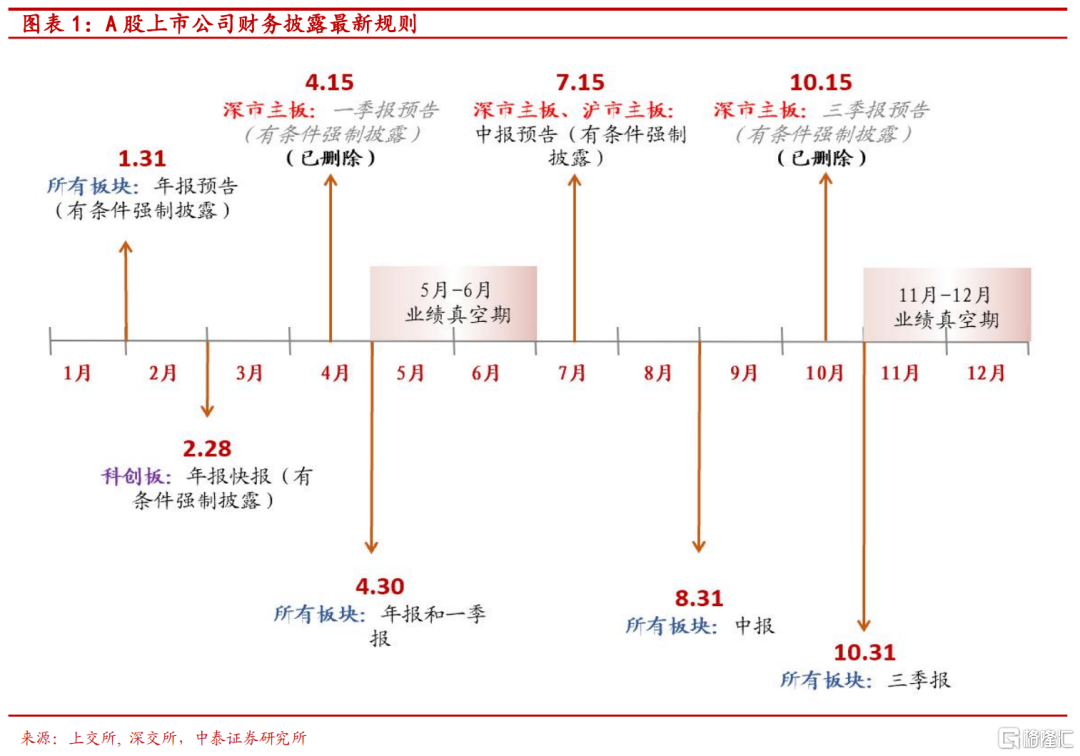

1.1 A股上市公司財務披露最新規則

就財務披露層面而言,A股在制度上逐步靠近成熟市場。自2022年1月以來,滬深交易所相繼就上市公司財務披露多項規則進行修訂,對主板上市公司業績預吿、業績快報的相關披露要求進行調整,變化包括:滬市主板上市公司增加中報披露要求;深市主板上市公司刪去一季報、三季報業績預吿披露要求;新增一條有條件年報預吿強行披露情形:扣非淨利潤為負或主營業務收入小於1億。此番修訂後,目前A股所有板塊正式財報披露時間一致且均有有條件的年報預吿披露要求。

1.2 年報業績預吿進展如何

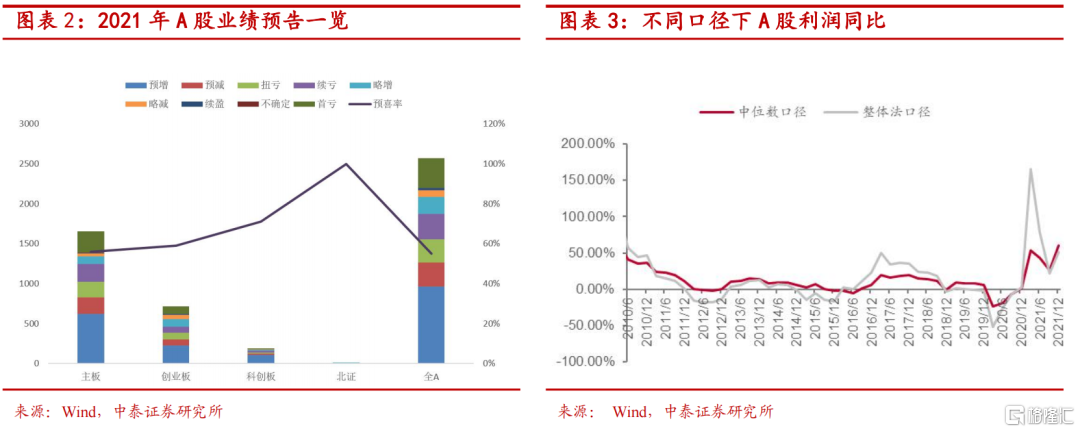

但由於年報業績預吿並不存在硬性披露要求,因此當前年報預吿的披露率並不高。截止2022年2月15日,A股市場整體披露比例超六成,過半數企業業績預喜。具體數據來看,目前共有2726家A股上市公司披露了2021年業績預吿/快報,披露率達到66%(剔除上市一年內新股)。其中,主板、創業板、科創板、北交所的披露率分別是59%、81%、97%和29%。從業績預吿的類型看,共有1492家公司業績預喜(預增、略增、扭虧、續盈),預喜率達到55%,低於三季度的69%,高於去年同期的54%。

預計2021年年報A股盈利有望持續回升。由於目前上市公司整體披露率降低,為了更好的理解企業盈利的變化情況,我們採用不同方法和口徑對潛在的調整進行判斷。參考工業企業盈利指標,10月、11月工業企業利潤當月依舊保持雙位數增長。進一步我們用不同計算方式,估算可比口徑下A股2021年年報業績的情況,數據顯示,整體法下A股利潤增速從三季報的25.8%上升至59.9%;中位數口徑下年報利潤增速從三季報的21.4%上升至50.7%。考慮到去年的低基數影響,我們同時測算了以2019年為基期下的利潤增速,調整後,整體法下A股利潤增速依然上升至33.4%。

二

從2021年報業績預吿中,多視角“透視”A股業績表現

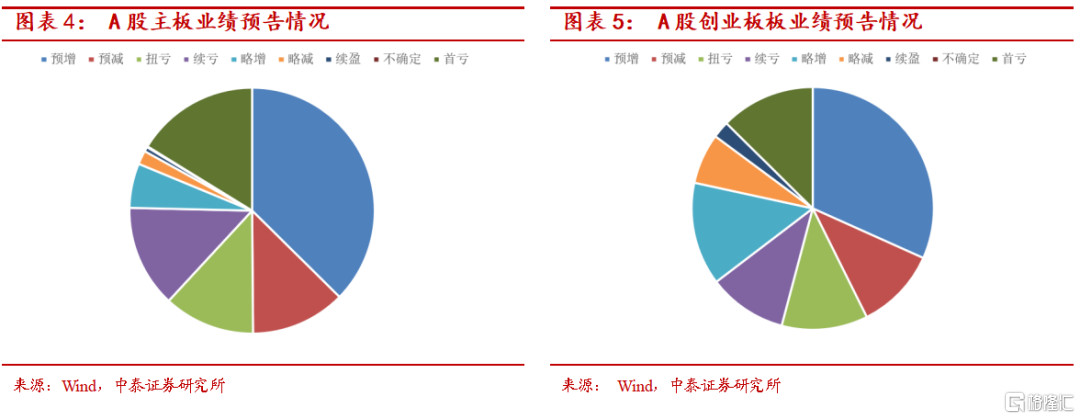

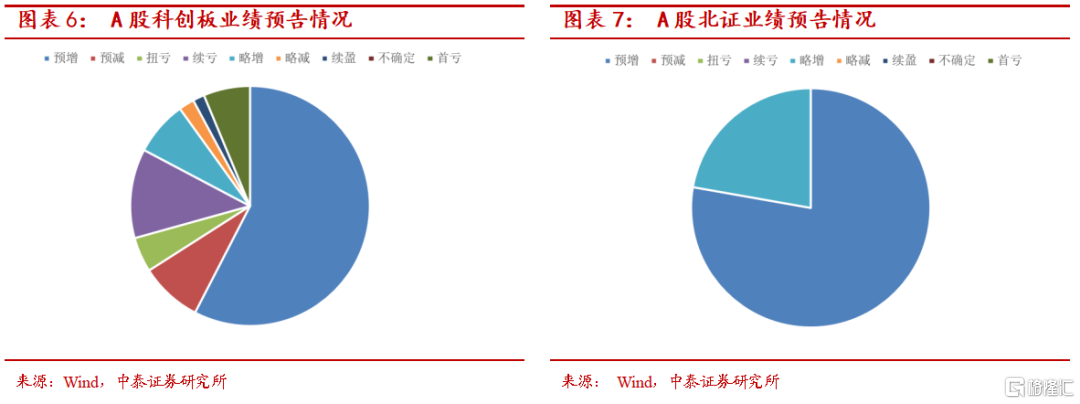

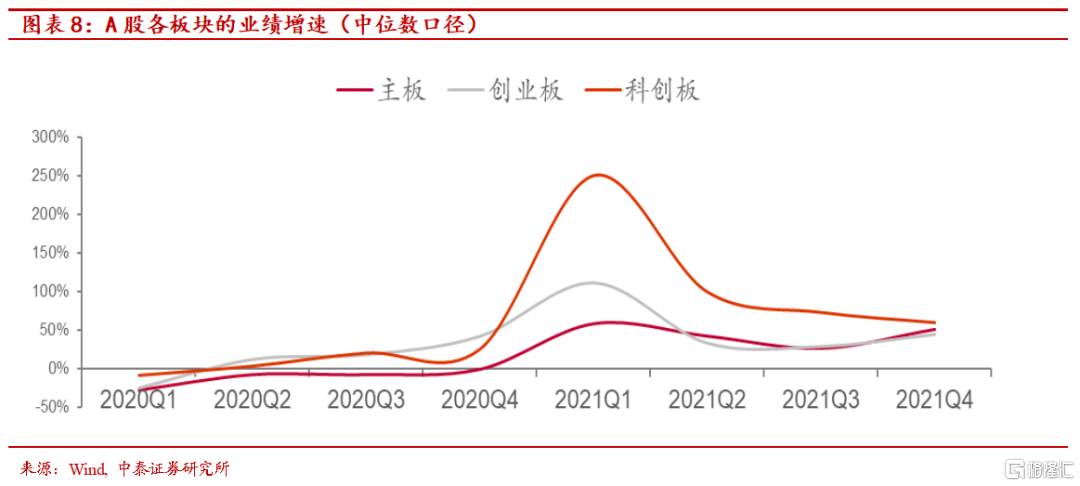

絕對增速來看,科創板業績增速持續領先。從上市板塊來看,主板、創業和科創板的增速分別為50.7%、44.3%和59.4%(中位數口徑下)。從目前已經披露的業績預吿/快報來看,科創板業績增速領跑全A,其次是主板,最後是創業板。

相對增速來看,主板業績韌性突顯,科創板增速有所回落。從上市板塊來看,主板增速較三季度的26.1%提升24.6個百分點,創業板較三季度的28.7%提升15.6個百分點,科創板較三季度的72.6%回落13.2個百分點(均為中位數口徑下)。

從主流寬基指數2021年業績增速分佈來看:中證1000>中證500>滬深300>創業板。中證1000指數成分股、業績預吿同比增速相對較高,達40%。中證500、滬深300指數預吿同比增速分別為18%、16%,創業板指增速主要受到沃森生物、温氏股份,藍思科技等權重股業績預減的影響,預吿同比增速為10%左右。

同時,在各大股指的業績對比中,以大市值、藍籌股為代表上證50的業績增速相對領先。

三

行業配置:業績絕對高增與“困境反轉”下帶來的超預期景氣機會

截至2022年2月15日,共有2726家上市公司進行了2021年業績預吿/業績快報,我們以此為樣本進行各行業的業績分析。

大類風格層面來看:上游週期板塊的業績表現>中游製造>下游消費。21年四季度,上游週期、中游的高端製造業績同比也持續高增,中下游行業盈利承壓的趨勢在放緩、但內部業績的分化依然比較明顯。分板塊看:

上游週期:全年週期板塊在經濟復甦-需求回升,原材料價格上升的情況下,週期行業盈利普遍好轉。全球經濟復甦加快疊加國內調控的穩步推進,順週期的上游行業優先反應。在需求回升,週期品價格上升的情況下,上游週期行業盈利普遍好轉。2021年交通運輸、基礎化工、石油石化等領域盈利增速居前且環比動能有所恢復,而電力及公用事業板塊則由於燃煤成本上漲出現持續虧損。新冠疫情以來,全球放水帶動大宗商品價格上行,原油、煤炭、鋼鐵、有色價格節節攀升。在海外需求旺盛、有效運力不足、疫情反覆等眾多因素疊加影響下,集運價格再創新高。國內的“限電限產”和“能耗雙控”再度助力週期品漲價進入高潮,雖在2021Q4相關政策放鬆疊加需求向下,使得上游部分原材料價格(如鋼鐵等)進行不同程度下調,但從整體來看,週期品價格水平仍保持在高位。煤炭價格高企致使電力企業利潤大幅虧損,銷售電價上調在一定程度上起到了減虧作用,但其漲幅遠低於原材料煤炭價格漲幅,難以完全彌補度電虧損。

中游製造:高端製造行業在下游需求端支撐下,整體盈利維持較高增長,汽車、機械、電新呈現高景氣度且業績相較於2021Q3環比向上。這也意味着隨着2021Q4上游部分原材料價格的適當回落,一定程度上緩解了中游製造板塊的成本壓力,但業績回暖主要來源於景氣度的顯著提升。受部分車企鉅額虧損拖累以及上游缺芯減產影響,汽車板塊業績有下滑,但隨着2021Q4“芯片荒”邊際改善,汽車銷量重回正增長軌道,行業景氣度持續好轉,盈利面大幅提升。且政策鼓勵下,新能源汽車銷量的爆發式增長,汽車及新能源需求回暖的新週期也加速開啟了。但是,受地產景氣度持續低迷影響,在估值和業績雙殺下,建築和輕工製造行業利潤增速維持弱勢。

下游消費:整體來看,四季度上游成本價格回落使消費行業盈利承壓放緩,消費板塊內部表現分化明顯。在必選消費板塊,醫藥行業利潤增速表現最佳,食品飲料、農林牧漁表現疲軟。2021年,新冠疫情反覆拉動疫苗、治療藥物研發需求穩步上升促使醫藥行業業績持續向好。同時,受成本壓力及疫情復發導致需求端受挫雙重影響,食品飲料行業增長放緩。雖在PPI與CPI剪刀差不斷擴大的背景下,上游原材料成本壓力逐漸向下遊傳導可能導致食品飲料行業迎來漲價潮,但目前食品飲料提價尚未傳導至業績端。受豬價下探及飼料全面漲價拖累,農林牧漁業績再度下滑。在可選消費板塊,家電行業表現亮眼。科技創新賦能家電產業發展,2021年新興品類家電銷量快速增長,後疫情時代線上電商渠道的崛起,也為傳統家電提供渠道支持,帶動整個家電行業業績擴張。

TMT:TMT板塊增速整體大幅反彈。電子方面,新能源汽車滲透率不斷提高,傳統車企OTA升級持續為汽車電子貢獻增量。此外,21Q4在傳統智能手機景氣上調及疊加元宇宙推動AR/VR等產品的硬件系統升級,也使得消費電子板塊景氣度上行。計算機、通信方面,部分企業數字化轉型的佈局及網絡基礎設施演進升級持續帶來新的業務機會,提振行業業績。傳媒方面,疫情推動了短視頻和直播帶貨等"宅"經濟的蓬勃發展,帶動行業業績明顯回暖。

大金融:銀行/非銀表現穩健,房地產基本面進一步惡化。得益於穩增長政策發力下實體經濟向好,銀行/非銀在2021年盈利實現穩健增長。而在“房住不炒”預期持續加力,房地產市場供需雙弱的背景下,2021年地產基本面持續惡化,雖21Q4起地產融資端政策出現一定放鬆,但隨着央行明確表態不以房地產刺激經濟,地產回升承壓,房地產業績難有明顯改善。

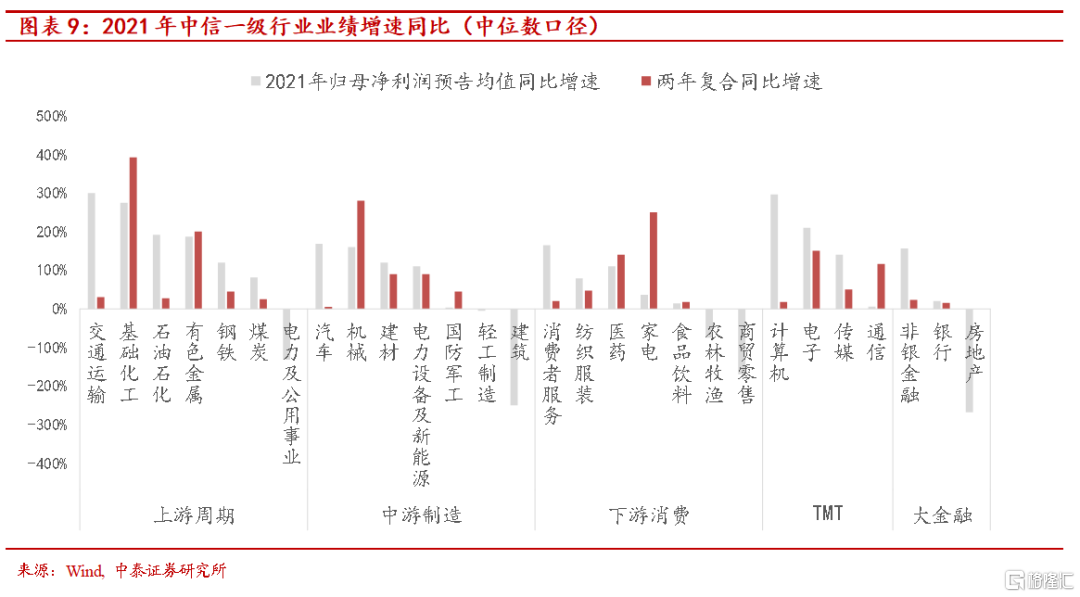

絕對增速來看,中信一級行業分類中2021年業績增速靠前的行業分別是交通運輸(301.2%)、計算機(296.2%)、基礎化工(274.6%)、電子(212.4%)和石油石化(192.8%)。考慮到2020年的低基數效應,我們同時也測算了以2019年為基期的兩年複合同比增速,靠前的行業分別為基礎化工、機械、家電。

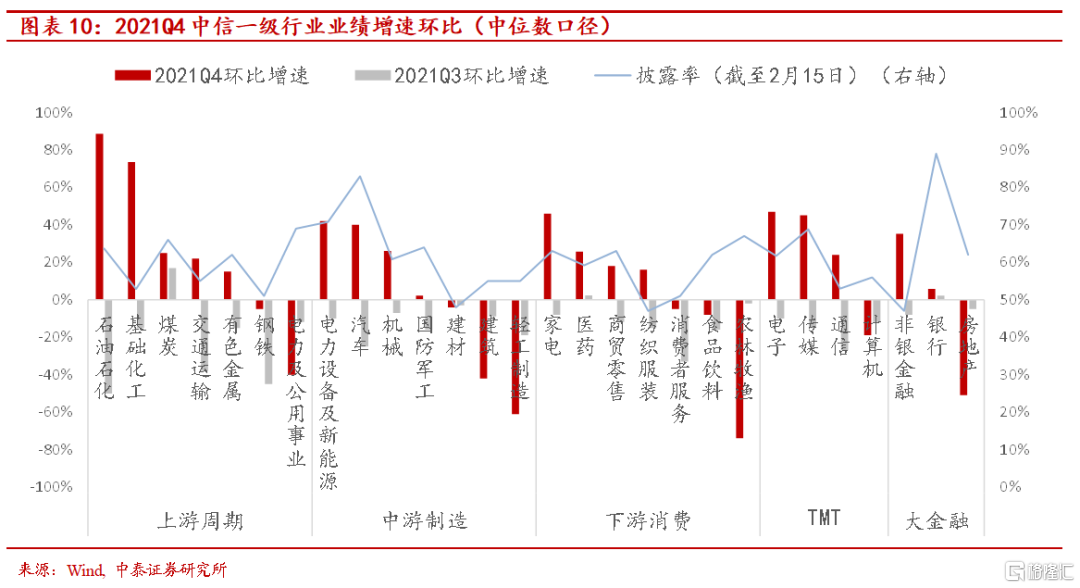

環比增速來看,2021Q4增速環比改善較多的行業聚焦在上游原材料領域。但伴隨四季度國內能耗雙控及國際形勢變化,國內定價的資源品與國際定價原材料價格趨勢開始出現分化,石油、有色、鋼鐵業績環比增速動能比Q3則已出現回落。同時,僅有煤炭、醫藥和銀行連續業績增速環比呈改善的趨勢。

我們以各中信一級行業已披露業績預吿的個股為對象,對比其2021年業績增速的Wind一致預期值,業績超預期的板塊分佈角度來看。超預期個股(即業績預吿淨利潤大於一致預期的公司)主要分佈在煤炭、銀行、電子、化工、電力設備行業。

四

深挖2021年業績預吿:有哪些業績增速持續改善的細分行業

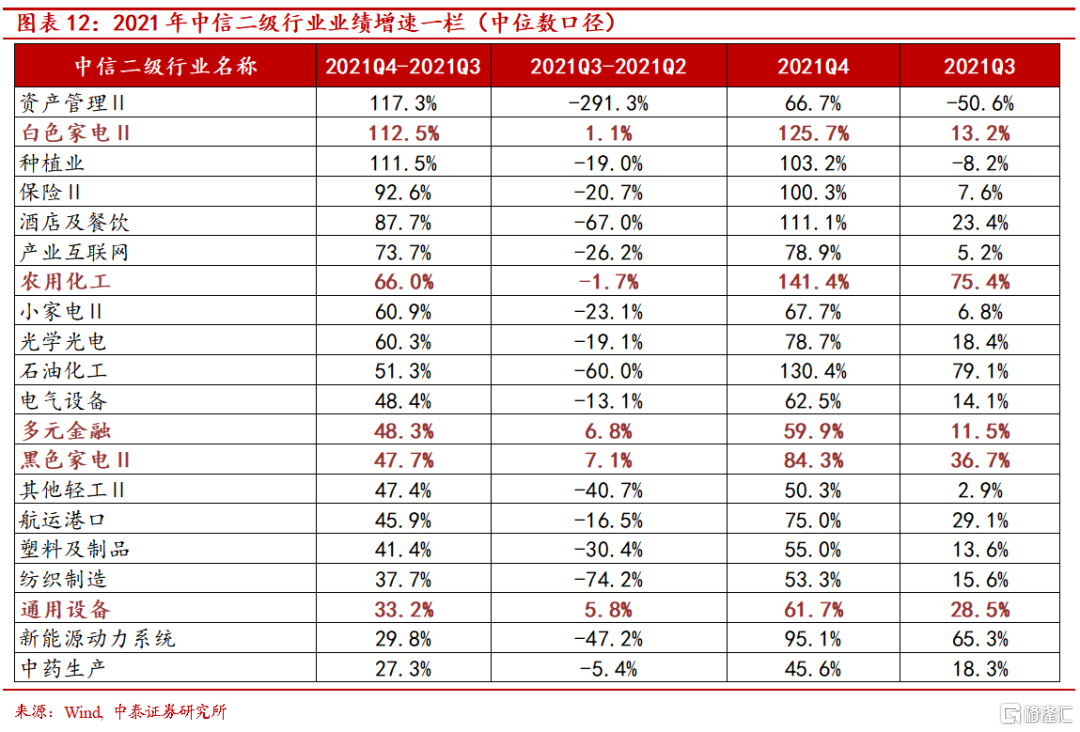

根據中信二級行業分類,我們篩選了2021Q4業績增速為正且環比改善行業共47個,其中環比增幅前十的行業分別是:資產管理Ⅱ(117.3%)、白色家電Ⅱ(112.5%)、種植業(111.5%)、保險Ⅱ(92.6%)、酒店及餐飲(87.7%)、產業互聯網(73.7%)、農用化工(66.0%)、小家電Ⅱ(60.9%)、光學光電(60.3%)、石油化工(51.3%)和電氣設備(48.4%)。經過更深入的分析,我們發現2021Q3、Q4業績增速均為正且連續兩期業績環比改善的二級行業分別是白色家電II、農用化工、多元金融、黑色家電II和通用設備。

五

投資要點

經過我們對年報業績預吿情況多維度的梳理,從基本面的選擇上,我們持續推薦關注業績持續高增速以及業績超預期的板塊。兩者疊加下,我們認為:1)國改收官年之下,國企改革預期推動的且相關公司保持業績持續高增長的低估值藍籌股,依然是我們持續看好的方向。2)中游製造板塊,考慮到21年先進製造業投資端數據比較亮眼,結合年報預吿情況來看,高端製造、智能製造以及技術壁壘較高的細分領域,也值得持續關注;3)下游消費板塊中,推薦持續關注行業競爭格局較好,提價預期之下能快速提升利潤率的必選消費相關品種。

風險提示:業績預吿披露為非完整口徑,上市公司業績修正,國內Omicron疫情超預期爆發,研究報吿使用的公開資料可能存在信息滯後或更新不及時的情況。