本文來自格隆匯專欄:添味財經Tastymoney,作者:Benny

2月9日,LME銅庫存降至7.73萬噸,隨着假期結束,需求上升,銅價造好。隨着全球去碳化,全球最大礦商必和必拓指出,未來30年銅的需求會倍增。近期銅股也連發盈喜,所以一種銅股也理應受到市場重視。

2030銅需求倍增

銅被廣泛地應用於電氣、輕工、機械製造、建築工業、國防工業等領域。銅需求通常被視為直接反映了廣泛的經濟活動,一旦實體經濟有起伏,銅價都容易受到影響,因此銅有時被投資者稱為銅博士。

根據全球最大礦商必和必拓(BHP)的評估模型,在全球去碳化的環境下,未來30年的銅需求將會較過去30年倍增,為滿足這些需求增長的增產也必須儘可能地以可持續性的方式生產。

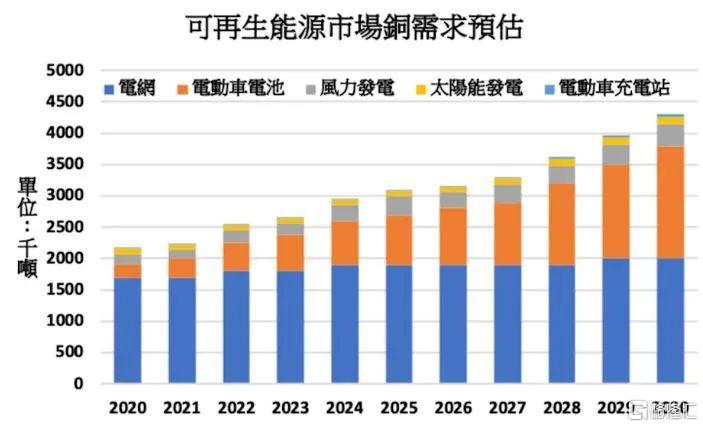

研究機構CRU Group報吿表示,至2030年,全球綠色科技領域的銅消費量將達到600萬噸,相當於屆時全球銅消費量的20%,主要因為全球經濟轉向綠色能源帶動銅需求的影響。

銅價持續維持高位

中國是世界上重要代工加工廠,對於銅的需求自然超過其他國家甚多。中國除大量進口國外的銅礦砂外,同時也開採國內銅礦使用,成為銅市最主要需求國。

去年,南美洲銅礦停產,銅供應緊張,銅價持續上漲。隨着南美洲銅礦生產恢復,銅的價格仍高企不下,就是因為隨着可再生能源應該用,使月銅量也隨着上漲。

美歐的通漲持續上升,自然支持着金屬價格。另外﹐上面説的可再生能源發電以及銷量爆升的新能源汽車,使用銅量也是比傳統同行業為多。

LME銅庫存萎縮 銅價再次起漲

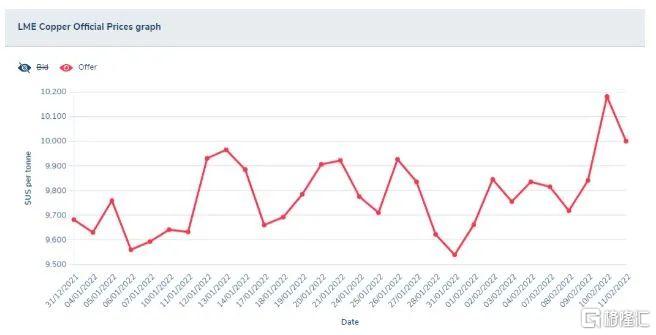

雖然,今年年初以來,銅市場一直低迷,但銅價處於高位窄幅振盪。2月9日,LME銅庫存降至7.73萬噸。

荷蘭鹿特丹的銅現貨庫存已降至僅2400噸,德國漢堡的銅現貨庫存已降至5300噸。原來,在中國新年假期期間,上海期貨交易所的庫存甚至更少,只有40359噸。

據高盛估計,去年全球銅消費量首次超過了3000萬噸。由於電力成本上漲,LME的現象幾乎是大宗商品市場出現供應短缺到了極端。

現時銅價已經站上1萬美元/噸,高盛在去年11月就曾預測,銅庫存將在今年2月接近枯竭,並認為今年銅價將達到每噸12000美元的水平。

一場跟去年10月,LME逼空的大戰又開始了?

有那些港股要留意呢?

其實港股中不少銅企已經發了盈喜,也證明了銅價持續在高位,對企業盈利帶來巨大的收益。近期,俄烏地緣政治衝突,美國一度預計2月16日就會開打,雖然最後什麼事都沒有發生,但是金價催化劑下一路飆升接近1900美元,所以有金有銅的股重點留意。

1,紫金礦業

早前,紫金礦業發佈的業績預吿,預計2021年淨利潤盈利約156億元。

紫金礦業還發布2022年生產指引,礦產金60噸,礦產銅86萬噸,礦產鋅(鉛)48萬噸,礦產銀310噸,鐵精礦320萬噸,同比今年的產量分別變化+26.32%、+47.26%、+10.6%、+0.32%、-4.19%,銅金產量同比均有大幅增加。

紫金礦業表示,公司會關注一些市值嚴重低估的上市公司,力爭取得幾個、十幾個甚至幾百個金礦或者銅礦的礦業資源,通過我們的運營管理來實現增長,這是未來併購的一個重要方向。

如果説,看銅需求越來越多,價格持續高企,一定首先留意紫金礦業,主產金及銅,受益最大。

2,江西銅業

江西銅業也發佈盈喜,公司業績預計2021年1月至12月按中國會計準則編制的實現歸屬於公司股東的淨利潤為人民幣52.20億元至人民幣59.16億元,同比增加125%至155%。公吿稱,報吿期內銅、硫酸等產品價格同比上升,推動業績增長。

大摩發研報指,江西銅業利潤增長主因銅價同比上漲51%、硫酸價格同比上漲以及運營效率提升所致。公司1.5萬噸電池銅箔容量預計將在一年內充分貢獻產量,再加上銅加工費用的上漲,將確保其2022年錄得穩定盈利。

3,中國有色礦業

中國有色礦業公佈,預期集團截至2021年12月31日止年度,相較2020年同期,公司擁有人分佔利潤大幅增長,約為3.4億美元,相比2020年同期增加約172%。

公司預計集團2022年生產陰極銅約14萬噸,預計生產粗銅及陽極銅約37萬噸(含銅產品代加工服務),預計自有礦山產銅約16萬噸,預計生產硫酸產量約95萬噸,預計生產氫氧化鈷含鈷約1,200噸,預計生產液態二氧化硫約2.5萬噸。

中國有色礦業將繼續與中國有色礦業集團有限公司及其他有意各方合作,在境外尋找國際礦業併購機會。

4,洛陽鉬業

洛陽鉬業發佈公吿,預計2021年度實現歸屬於上市公司股東的淨利潤47.04億元到51.23億元,同比增加102%到120%。

公司主要礦產品產量實現增長,綜合規模效益逐漸顯現,疊加大宗商品價格上漲,公司銅、鈷、鉬鐵等金屬產品和磷產品平均銷售價格較上年同期均有不同程度上漲。金屬貿易業務完成金屬貿易量650萬噸,創歷史最好水平。

剛果(金)銅鈷礦10K擴產項目於2021年7月建成投產,9月達產,每日礦石處理量增加1萬噸,銅鈷產能提升,產量增長。

結語

銅價庫存的吿急,價格一度升破10000美元,站在9500美元以上已經一段時間。早前,高盛大宗商品分析師也曾表示,「從未見過大宗商品市場如此之牛」,大部分商品庫存遠低於疫情前水平,導致商品期貨出現遠期貼水的狀況。隨着世界經濟逐漸從新冠疫情中復甦,脱碳成為許多國家的任務,新能源汽車和可再生能源發電裝置都需要大量的銅。全球碳中和的過程可能長達數十年,銅或許又迎來了一個新的超級週期。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)