本文來自:策略李立峯與行業配置筆記,作者:華西策略團隊

投資要點

一、海外疫情逐步緩解,多國放鬆防疫政策。隨着疫苗接種率提升和特效藥物的使用,新冠病毒死亡率較此前降低,目前全球疫情死亡率降至0.2%附近。近期海外多國已放鬆了防疫限制政策,美國多個州已取消強制口罩令,歐盟、土耳其、瑞典、俄羅斯、泰國等放開隔離措施或取消額外新冠病毒檢測。國內方面,當前疫苗接種率已達87.1%(截至2022年2月7日),超4.5億人已接種新冠疫苗加強針,且目前已有兩款新冠特效藥獲批,後續隨着國內外新冠特效藥投入使用,國內疫情管控限制措施也有望逐步放開。

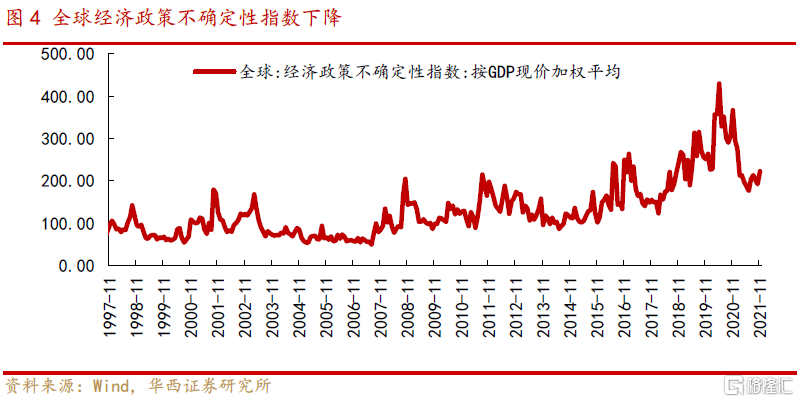

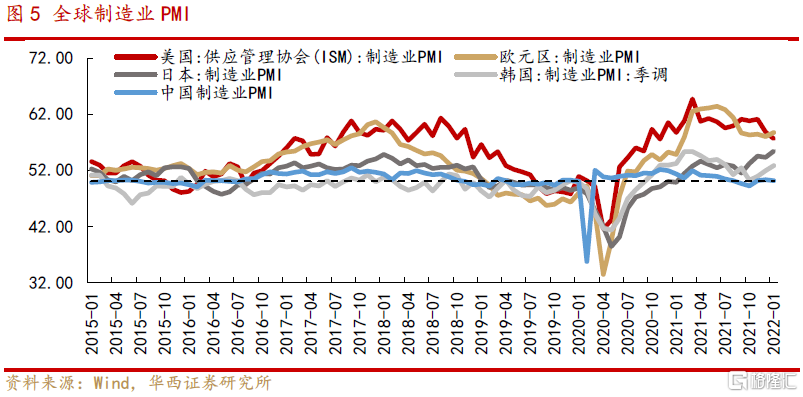

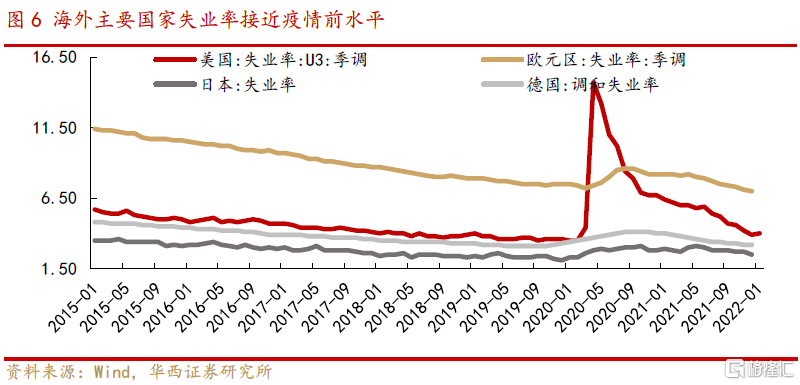

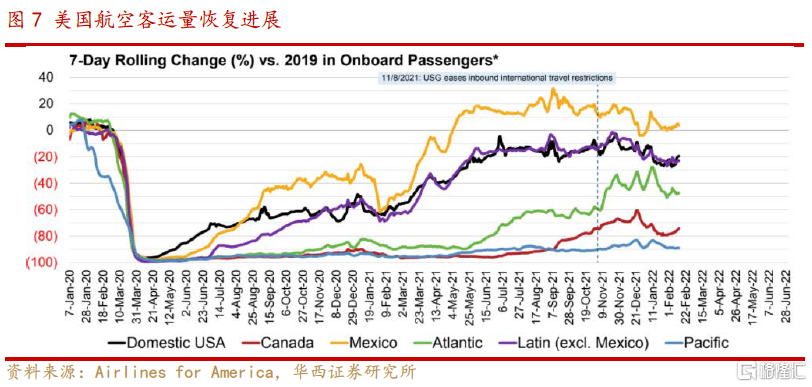

二、隨着疫情影響邊際減弱,全球有望重拾增長動能。疫情以來,海外主要經濟體進行大規模財政和貨幣刺激,推動經濟大幅反彈,全球經濟政策不確定性指數較2020年已有大幅下降。1)當前海外經濟處於景氣狀態,全球製造業持續擴張,主要國家制造業PMI仍位於榮枯線以上;2)全球主要國家勞動力市場已大幅修復,美國、日本、德國、歐元區失業率已基本恢復至疫情前水平;3)隨着疫情防控放鬆,服務消費(航空、旅遊、酒店、餐飲娛樂等)需求有望提升,帶來全球經濟增長新動能。

三、國內線下服務消費存較大修復空間。2021年,受國內局部疫情反覆影響,消費復甦表現疲弱,尤其對服務消費衝擊仍較明顯。2022年,前期“受損”的線下服務消費存在較大盈利修復空間。一方面,在精準常態化疫情防控下,政策逐步放開將驅動國內線下消費需求恢復。國務院印發的《“十四五”旅遊業發展規劃》中指出在國際疫情得到有效控制前提下分步有序促進入境旅遊、穩步發展出境旅遊,近期河南省和雲南省均恢復了跨省旅遊,中英直航也有望恢復;另外,今年針對“疫情受損”的行業紓困政策將加碼。

四、“後疫情時代”下的兩條投資主線。隨着海外疫情逐步緩解,多個國家已逐步放鬆防疫政策,2022年全球經濟有望重拾增長動能。與此同時,在疫苗接種持續推進和新冠特效藥投入使用的基礎上,國內疫情管控限制放開概率在增加,疫情受損行業也將持續享紓困政策紅利,線下服務消費迎困境反轉機遇。建議關注兩條投資主線:

1)前期疫情“受損”線下服務消費,存在較大空間的盈利修復,如航空、機場、影院等;

2)具有全球定價權,且供給短期難以快速擴張,受益於全球經濟復甦預期的大宗商品,如:銅以及其他小金屬。

風險提示:國內外疫情反覆;企業盈利不及預期;海外黑天鵝事件等。

正文

01海外疫情逐步緩解,多國放鬆防疫政策

本輪海外疫情逐步緩解,新增確診病例見頂回落。2022年1月,全球本輪疫情達到峯值,日新增病例高點超2300萬例。2月以來,新增病例降低,截至2月14日,全球(不含中國)新增確診病例7日平均1569.6萬例,其中美國新增(7日平均)接近100萬例,日本60萬例,印度、英國、德國、法國、意大利、西班牙等國單日新增病例均出現回落。

海外方面,隨着疫苗接種率提升和特效藥物的使用,新冠病毒死亡率較此前降低,多國已放鬆了防疫限制政策。截至2022年2月13日,全球新冠疫苗完全接種人數接近43億人,疫苗每日接種量在2000萬劑次左右。同時國外已相繼批准新冠特效藥的緊急使用權,默沙東開發新冠口服藥物已經被批准在美國、印度、日本、墨西哥、印尼用於緊急使用,輝瑞開發的新冠口服藥Paxlovid已被批准在英國、韓國等國家使用。目前全球疫情死亡率降至0.2%附近,海外多國已放鬆防疫限制政策:美國多個州已取消強制口罩令,歐盟、土耳其、瑞典、俄羅斯、泰國等放開隔離措施或取消額外新冠病毒檢測。

國內方面,當前疫苗接種率已達87.1%(截至2022年2月7日),超4.5億人已接種新冠疫苗加強針,且目前已有兩款新冠特效藥獲批。2021年12月8日,國家藥品監督管理局應急批准騰盛華創醫藥技術(北京)有限公司新冠病毒中和抗體聯合治療藥物安巴韋單抗注射液(BRII-196)及羅米司韋單抗注射液(BRII-198)註冊申請,這是我國首家獲批的自主知識產權新冠病毒中和抗體聯合治療藥物;2022年2月11日,國家藥監局應急附條件批准輝瑞公司新冠病毒治療藥物奈瑪特韋片/利托那韋片組合包裝(即Paxlovid)進口註冊。本品為口服小分子新冠病毒治療藥物,輝瑞此前的最新試驗顯示新冠肺炎口服藥Paxlovid可降低住院或死亡風險89%,並對奧密克戎變種病毒有效。後續隨着國內外新冠特效藥投入使用,國內疫情管控限制措施也有望逐步放開。

02隨着疫情影響邊際減弱,全球有望重拾增長動能

新冠疫情以來,海外主要經濟體進行大規模財政和貨幣刺激,推動經濟大幅反彈,全球經濟政策不確定性指數較2020年已有大幅下降。2022年隨着疫情影響邊際減弱,全球有望重拾經濟增長動能。

1)海外經濟處於景氣狀態,全球製造業持續擴張,主要國家制造業PMI仍位於榮枯線以上。2022年1月,美國製造業PMI為57.6,自2020年6月以來持續位於榮枯線以上;1月歐元區製造業PMI為58.7,環比上月上行0.7個百分點;1月日本/韓國製造業PMI為55.4/52.8,連續12/16個月位於榮枯線以上。中國方面,1月官方製造業PMI為50.1,環比上月回落0.2個百分點,顯示國內生產放緩、需求不足,往後隨着“穩增長”政策逐步加碼,國內經濟增速也將企穩。

2)勞動力市場方面,主要國家就業已獲大幅修復。2021年12月,美國、日本、德國、歐元區失業率分別為3.9%、2.5%、4.1%、7.0%,已基本恢復至疫情前水平;根據美國勞工部公佈數據,1月美國新增非農就業46.7萬人,遠超預期的15萬人。

3)後疫情時期,海外服務消費(航空、旅遊、酒店、餐飲娛樂等)將進一步恢復。從美國航空行業數據來看,截至2022年2月13日當週,美國航空業客運量國內航線較2019年下降20%,國際航線下降35%;航班量國內航線較2019年下降11%,國際航線下降21%。海外服務業尚有修復空間,隨着疫情防控放鬆,相關消費需求有望提升,帶來全球經濟增長新動能。

03國內線下服務消費存較大修復空間

2021年,受國內局部疫情反覆影響,消費復甦表現疲弱。2021年全年社會消費品零售總額440823億元,比上年增長12.5%,兩年平均增速為3.9%。單月來看,11月-12月餐飲收入同比增速均為負。

從今年春節消費數據看,在“動態清零”的疫情防控政策框架下,疫情反覆對服務消費衝擊仍較明顯。1)出行:據交通運輸部統計數據顯示,春節假期7天,預計全國鐵路、公路、水路、民航發送旅客1.3億人次,比2021年同期增長31.7%,比2019年同期下降69.2%;2)旅遊:春節國內旅遊收入僅恢復至2019年同期的56.3%。根據文化和旅遊部數據中心測算,2022年春節假期,全國國內旅遊出遊2.51億人次,同比減少2.0%,按可比口徑恢復至2019年春節假日同期的73.9%;實現國內旅遊收入2891.98億元,同比減少3.9%,恢復至2019年春節假日同期的56.3%;3)票房:春節檔電影票房同比回落,觀影人次大幅下降:根據國家電影局數據,2022年春節檔總票房60.35億元,相較2021年的78.43億元同比下滑了23%;燈塔專業版的數據顯示,今年春節檔觀影人次為1.14億,同比2021年下降29%。

後疫情時代,前期“受損”的線下服務消費存在較大盈利修復空間。

其一,從近期中央和地方出台政策來看,近期國內疫情管控已出現放鬆跡象:1)1月20日,國務院印發《“十四五”旅遊業發展規劃》,在疫情防控常態化條件下創新提升國內旅遊,在國際疫情得到有效控制前提下分步有序促進入境旅遊、穩步發展出境旅遊;2)據英國工業聯合會(CBI) 消息,中英兩國均同意在2022年2月中旬進行為期兩週的恢復直航測試,雙方有望在不久的將來恢復倫敦希斯羅和上海浦東機場之間的直飛航班;3)廣西出台《廣西壯族自治區民航運輸客貨發展三年行動實施方案(2022—2024年)》,明確力爭三年內恢復東盟客運航線15 條以上,國際貨運航線達15 條以上;4)2月9日,河南省文旅廳和雲南省文旅廳均發佈有序恢復跨省團隊旅遊的通知。

其二,針對“疫情受損”的行業紓困政策有望加碼。2月14日,國務院總理李克強主持召開國務院常務會議,會議指出當前服務業因受疫情等影響存在一些特殊困難行業,近期要抓緊出台措施,加大幫扶力度。針對餐飲、零售、旅遊、交通客運等特殊困難行業,在階段性税收減免、部分社保費緩繳等方面加大支持力度。具體包括:2022年免徵公交和長途客運、輪客渡、出租車等公共交通運輸服務增值税;繼續按80%比例暫退旅遊服務質量保證金;對承租國有房屋的服務業小微企業和個體工商户,今年被列為疫情中高風險地區的減免6個月租金,其他地區減免3個月;各地可對承租非國有房屋的服務業小微企業和個體工商户給予適當幫扶;對減免租金的房屋業主,按規定減免今年房產税、城鎮土地使用税。

04“後疫情時代”下的兩條投資主線

隨着海外疫情逐步緩解,多個國家已逐步放鬆防疫政策,2022年全球經濟有望重拾增長動能。與此同時,在疫苗接種持續推進和新冠特效藥投入使用的基礎上,國內疫情管控限制放開概率在增加,疫情受損行業也將持續享紓困政策紅利,線下服務消費迎困境反轉機遇。

建議關注兩條投資主線:1)前期疫情“受損”線下服務消費,存在較大空間的盈利修復,如航空、機場、影院等;2)具有全球定價權,且供給短期難以快速擴張,受益於全球經濟復甦預期的大宗商品,如:銅以及其他小金屬。

05風險提示

國內外疫情反覆;企業盈利不及預期;海外黑天鵝事件等。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)