2月15日,粵港澳大灣區最大的民辦商科高等及職業教育集團——中滙集團(0382.HK)公佈2022第一財季業績。Q1,中彙集團實現收入3.93億元,同比增長61.5%;實現毛利1.97億元,同比增速達62%。在投資者及分析師推介會議上,中彙集團給出了業績指引,2022財年目標實現收入16.5億元,相當於同比增長32%;非學歷職業教育業務板塊目標收入為7,000萬元以上。

筆者研究了一下近年中彙集團的表現。可以説,中彙集團保持了一貫良好的成長性,且成長驅動因素具備持續性。除了成長速度,集團的成長質量也表現良好。另外,由於教育板塊受雙減政策影響,板塊估值已回落至歷史低位。

在“穩增長”成為主線的當下,中彙集團值得一看。

一、高質量成長成發展主線

隨着廣東華商技工學校的併購落地,中彙集團旗下學校數增至9所,包括位於中國大陸的五所高等教育及職業教育學校,以及四所海外高等及職業教育學府。報吿期內,公司擁有7.07萬名在校學生,較去年同期增加82.4%。

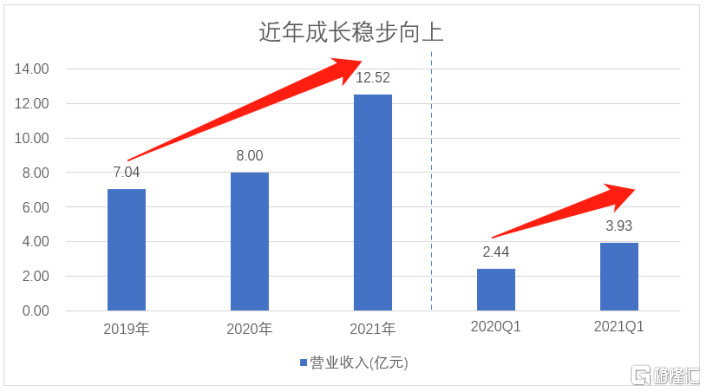

公司長期位於成長快車道。2019-2021財年,公司的收入從7.04億元增長至12.52億元,複合年平均增長率高達33.36%。2022財年Q1,公司錄得收入 3.93億元,同比增長達61.5%,延續高增長態勢;隨着集團化辦學成本費用管控嚴格,疊加獨立學院轉設,集團的經營效率穩步提升,Q1毛利為1.97億元,增速略高於營收。

除了收入的快速增長,中彙集團還有更多的改變。中彙集團穩定的內生髮展,是兼備了成長速度與成長質量的。

自辦學以來,中彙集團一直注重高合規高質量辦學,緊緊圍繞着國家政策指導方向,為社會培養高質量的職業人才,促進教育資源的公平與社會就業。

首先,集團選擇更貼近社會以及產業需求的優質專業,並帶領優秀的教師團隊打造高水平課程。在位置上,集團選擇粵港澳大灣區和成渝經濟圈這兩大經濟活躍的地理區域;在專業上,集團聚焦於新一代信息技術、人工智能、新工科、大數據、數字創意、大健康等國家重點發展、用人需求較強的的戰略性新興產業,以及家政、養老、護理、學前教育等民生和現代服務業領域的專業。此外,中匯十分重視師資隊伍建設,引入知名高校教師及行業專家。在報吿期內,師生多次獲得國家級獎項以及省級獎項。

例如,華商學院的校長由中國科學院院士陳新滋擔任,榮譽校長包括諾貝爾化學獎得主萊恩教授,學校教學質量取得優秀成績。學校在中國民辦大學排行榜Ⅲ類中(以經濟、管理等門類學科專業為優勢)以97.15分,位列全國同類第17名,廣東省第1名,並榮獲中國一流應用型民辦大學美譽。

另一方面,集團進一步加深與企業產教融合。報吿期內,華商職業學院與中手遊合作建設數字創意文化產學研一體平台,與點貓科技共建幼兒教育產業學院,培養幼兒教育人才;四川城市職業學院牽頭成渝地區的智慧健康養老職教集團。到目前為止,集團的合作企業中有超過700多家知名公司,包括如華為、百度、金蝶、商湯、京東及成都地鐵等行業龍頭。合作層次之深、合作範圍之廣,在民辦高教行業中名列前茅。

此外,中彙集團持續升級擴充旗下學校的“硬件”與“軟件”。僅看第一財季的資本開支就高1.90億元,主要是新校區的土地於建設。得益於良好的造血能力和資產結構,中彙集團的未來發展儲備了充足的的“彈藥”。根據CFO黃成滿,集團年初學費已到賬,在手現金充裕,超過11億,此外仍有超10億元人民幣的銀行貸款及授信額度。集團的資本負債比率僅為21.7%(截至2021年11月),資產結構跑贏絕大部分的上市高教集團。

高質量成長,為學校和集團帶來更好的品牌口碑,併為集團長遠的未來奠定堅實的發展基礎。

二、第二成長曲線成形,成長潛力凸顯

當前,政府對於民辦高教持明確鼓勵態度,民辦高等/ 職業教育上市公司有望成為應用型人才培養的主力軍。

回顧2021年,兩份非常重磅的政策文件先後落地:分別是5月的《民促法實施條例》以及10月的《關於推動現代職業教育高質量發展的意見》(簡稱《意見》)。《民促法實施條例》並未限制非義務教育階段的協議控制、關聯交易和兼併收購,釋放出積極信號;《意見》提到主要目標是到2025年職業本科教育招生規模不低於高等職業教育招生規模的10%及到2035年技能型社會的基本建成,明確支持與鼓勵上市公司、行業龍頭舉辦職業教育,鼓勵應用型本科學校開展職業本科教育。2022年全國教育工作會議召開,職教、雙減仍是政策熱點。高等教育作為職教改革主陣地,顯然是受到政策鼓勵的。

關於高等教育與職業教育,中彙集團已建成了多層次的教育體系,這意味着集團前期初步探索較為成功,並將享受政策紅利。而在此基礎上,中匯對於產教融合職業教育集團正在進行更多的探索,並因而打開了很大的想象空間。

正如集團在業績會議上所表示,職業教育集團就是企業和學校合作成立子公司去發展學歷和非學歷的職業教育,職教集團能否做出效益取決於是否在目前國家社會緊缺人才至相關領域以及是否與該領域龍頭企業去進行有效益的合作;做成口碑和影響力後,不僅服務於自己的師生,還可以去賦能輸出服務給全國學校,甚至面向全社會,沒有所謂”學額“的限制,想象空間極大。筆者認為中匯憑藉自身集團化辦學及管理的成功經驗,可以在學校建設、團隊組建、內部管理等方面快速複製成熟的辦學模式,有利於幫助改善其他中職、高職以及本科學校的教學質量、人才培訓系統及就業資源。輕資產管理輸出將為中彙集團打開新的發展路徑。

另外,經過了幾年的探索,中匯的非學歷職業教育業務開始快速落地,已經具備第二成長曲線的雛形。在第一財季,非學歷職業教育業務的收入突破600萬元,2022財年的目標收入為7000萬元以上。根據CFO黃成滿,中彙集團希望3至5年內將非學歷職業教育業務收入佔比提升至15%至20%。不同於學歷職業教育,非學歷職業教育業務不僅國家高度支持,且具備更高的盈利水平,將帶來更高的盈利提升空間。

中匯還有一個十分特別的舉措——集團相應政策號召,2021年10月《意見》支出要打造中國特色職業教育品牌、提升中外合作辦學、推動職業教育走出去,在國際化職業辦學上起了表率作用。廣州華商職業學院推出“海外共融課堂”,即通過與海外3所自有學校即澳洲國際商學院、澳大利亞中匯學院、新加坡中匯學院高效聯動,採用“海外直播,雙導師制”的教學模式進行國際交流與合作。“海外共融課堂”在近兩個學期覆蓋58個班級和約3000的人次,成為民辦教育領域的重要差異化探索。

從投資策略的層面看,1月份社融和信貸數據超預期,“寬信用”信號明顯;展望2月穩增長政策在持續發力,“穩增長”成為投資主線,處於低估值水平的優質標的逐漸受到市場關注。

筆者認為,中彙集團就是典型的低估值優質企業的代表,並且集團將享受職業教育政策紅利,值得關注。