本文來自:郭麗麗的研究札記 作者:郭麗麗

核心觀點

▍跨區域省間富餘可再生能源電力現貨交易成果豐富

2017年8月,北京電力交易中心發佈《跨區域省間富裕可再生能源電力現貨試點規則(試行)》,構建了省間電力現貨市場體系雛形。跨區域可再生能源電力現貨交易市場運行4年多來成果豐富:①有效緩解較高的棄風棄光率:累計減少棄風、棄光、棄水電量超250億千瓦時。②促進西北地區可再生能源消納,支撐受端省份電力供應:西北四省累計消納新能源電量17.6TW∙h,相當於節約標煤539萬噸,減少二氧化碳排放1495萬噸。③從成交價格來看,日成交價格能夠更好地反映市場供需形勢;年度送端成交均價基本在120~165元/兆瓦時內波動,成交均價的不斷走高與電力中長期交易價格升高的趨勢相一致。

▍省間電力現貨交易規則發佈,促進可再生能源大範圍市場化交易

2021年11月,國家電網有限公司發佈《省間電力現貨交易規則(試行)》,這是我國首個覆蓋所有省間範圍、所有電源類型的省間電力現貨交易規則。

交易機制方面與跨區域現貨交易的異同點:①相同點:包括日前交易和日內交易,其中日前交易以15分鐘為一節點,全天共96個節點;繼續採用集中競價的出清方式,具體的流程包括雙向報價、集中撮合和邊際出清。②不同點:省間現貨交易的交易範圍與賣方主體均有擴大,同時交易時序提前、頻次增加,交易機制更為完善。

促進資源大範圍優化配置,推動構建以新能源為主體的新型電力系統:①交易範圍擴大,利於提升全網電力保供能力和資源互濟。②現貨市場交易機制可有效促進可再生能源消納。③省間電力現貨市場不僅有利於綠電交易規模的擴大,還將從邊際出清價格提高以及新能源消納需求提高兩個渠道提升綠電參與市場化交易的收益,有望進一步打開綠電量價齊升空間。

助力構建全空間、全週期、全品種的電力市場架構:隨着省間電力現貨交易規則的發佈與實施,包含中長期、現貨的完整省間電力市場體系基本建立,“統一市場、兩級運作”的市場框架初步形成。省間市場定位於資源配置型市場,省內市場定位於平衡型市場,有着一定的交易時序。

▍投資建議

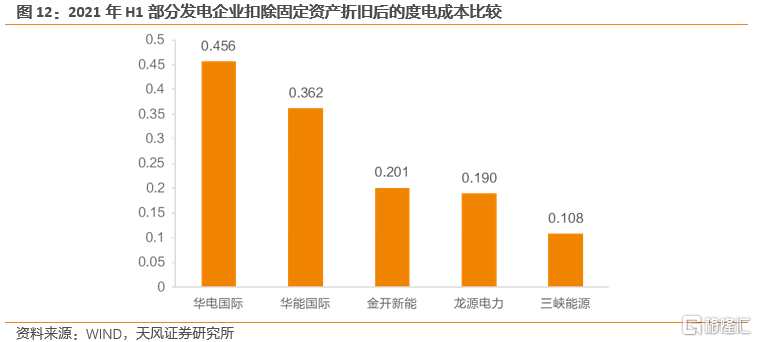

多政策引導我國電力交易市場建設,跨區域省間富餘可再生能源電力現貨交易為省間電力現貨交易建設打下了堅實基礎。省間電力現貨交易市場的建立有助於通過市場機制促進資源大範圍優化配置、提升電力供應保障能力、促進清潔能源消納。具體標的方面,火電轉型新能源標的建議關注【華能國際(A+H)】【華潤電力】【華電國際(A+H)】。新能源運營商建議關注【龍源電力】【金開新能】【吉電股份】【三峽能源】【福能股份】;整縣推進分佈式光伏標的建議關注【晶科科技】【水發興業能源】等。

▍風險提示:政策推進不及預期、用電需求不及預期、電價下調的風險、煤炭價格波動的風險等。

正文

1. 為什麼要建立電力現貨交易市場?

2021年11月22日,國家電網有限公司正式印發《省間電力現貨交易規則(試行)》並於2022年1月12日-14日組織具備條件的市場主體開展為期2天的日前、日內省間電力現貨交易試結算。本週我們梳理我國電力現貨市場發展歷程,解讀電力現貨市場交易規則及建設意義。

1.1. 運行四年,跨區域省間富餘可再生能源電力現貨交易成果豐富

1.1.1. 我國電力市場建設:“統一市場,兩級運作”架構基本建立

2015 年《關於進一步深化電力體制改革的若干意見》及其配套文件的發佈,標誌着我國新一輪電力市場改革拉開序幕。多政策從省間、省內兩級,中長期和現貨兩個維度推動我國“統一市場,兩級運作”的電力市場架構的建立,逐步完善電力市場體系。

電力中長期交易市場建設:

2016年,國家發展改革委、國家能源局印發《電力中長期交易基本規則(暫行)》,統一中長期交易品種、交易週期、組織流程、安全校核等內容,規範了中長期市場的運營。電力中長期交易主要開展年度(多年)、月度、月內(多日)電能量交易。目前,省間、省內中長期電力交易機制日趨完善並常態化運行,中長期電力直接交易電量佔全社會用電比重不斷攀升。

電力現貨市場建設:

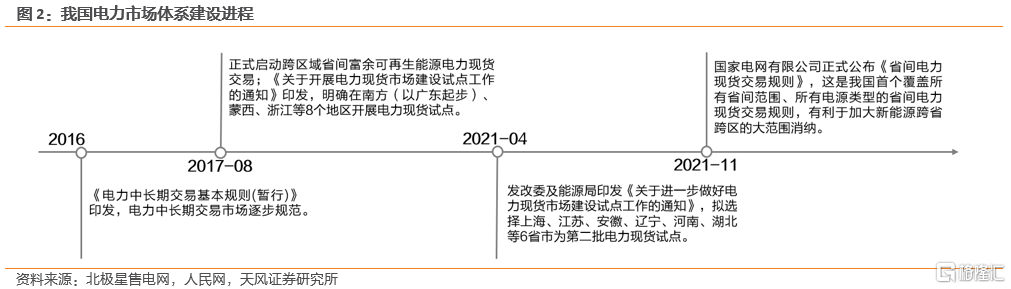

跨區域省間富餘可再生能源電力現貨交易試點。2017年8月,國家電網有限公司根據《國家能源局關於同意印發〈跨區域省間富餘可再生能源電力現貨交易試點規則(試行)〉的覆函》要求,正式啟動跨區域省間富餘可再生能源電力現貨交易,主要開展送端電網棄水、棄風、棄光電能的日前和日內跨區域現貨交易。

省級電力現貨市場開展試點建設。2017年8月,國家發展改革委、國家能源局印發《關於開展電力現貨市場建設試點工作的通知》,明確在南方(以廣東起步)、蒙西、浙江、山西、山東、福建、四川、甘肅等8個地區開展電力現貨試點,組織推動電力現貨市場建設工作;2021年4月,《關於進一步做好電力現貨市場建設試點工作的通知》,擬選擇上海、江蘇、安徽、遼寧、河南、湖北等6省市為第二批電力現貨試點;同時引導新能源項目10%的預計當期電量通過市場化交易競爭上網,市場化交易部分可不計入全生命週期保障收購小時數。

省間電力現貨市場建設。2021年11月1日,國家發改委、國家能源局發佈《關於國家電網有限公司省間電力現貨交易規則的覆函》,同意由國家電力調度中心會同北京電力交易中心有限公司按照《省間電力現貨交易規則》積極穩妥推進省間電力現貨交易。2021年11月22日,國家電網有限公司正式印發《省間電力現貨交易規則(試行)》。

1.1.2 跨區電力現貨交易,構建省間電力現貨市場體系雛形

2017年8月15日,北京電力交易中心發佈《跨區域省間富裕可再生能源電力現貨試點規則(試行)》,賣方主體為送端電網內水電、風電和光伏等可再生能源發電企業,且交易的電量被定性為富裕可再生能源。跨區現貨交易積累了市場建設和運行經驗,有效促進了可再生能源在全國範圍的優化配置,構建了省間電力現貨市場體系雛形。

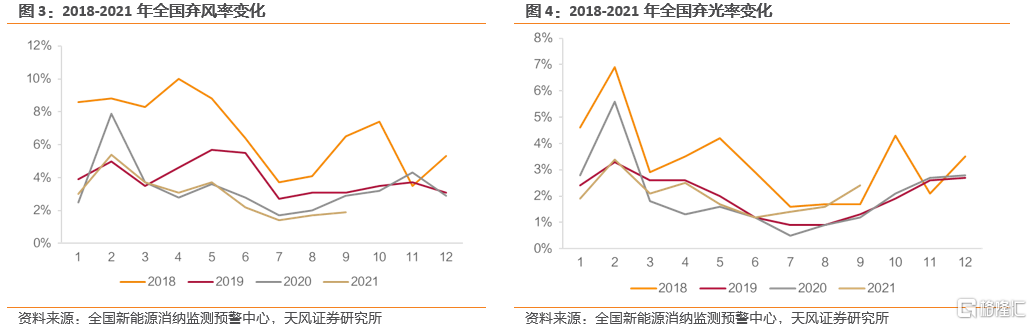

有效緩解較高的棄風棄光率。2016年全國棄風、棄光、棄水問題十分嚴重,其中棄水電量50 TW∙h;棄風電量49.7TW∙h,棄風率達17.2%;棄光電量7.4TW∙h,棄光率達 10.3%。跨區電力現貨交易運行4年多以來,累計減少棄風、棄光、棄水電量超250億千瓦時。2021年上半年,全國水能利用率升至98.43%,風電平均利用率達到96.4%,光伏平均利用率為97.9。

促進西北地區可再生能源消納,支撐受端省份電力供應。跨區現貨交易成交的均為可再生能源電量。從實際成交來看,西北四省(甘肅、寧夏、青海和新疆)和四川省為主要送端省份,河南、浙江、上海和江蘇等為主要受端省份。從送端省份分析,跨區現貨交易促進了西北新能源消納。西北四省累計消納新能源電量17.6 TW∙h,相當於節約標煤539萬噸,減少二氧化碳排放1495萬噸。從受端省份來看,跨區現貨交易有效支撐了高峯電力的有序供應。以浙江省為例,累計成交電量為3.165 TW∙h,平均每年受入約800GW∙h可再生能源電量,相當於2020年全省風電發電量的22%,最大電力達到3800MW。

從日成交價格來看,跨區現貨交易成交價格更好地反映了市場供需形勢。2021年初寒潮期間,由於全國電力供需緊張,1月16日成交均價達261元/兆瓦時,高於全年165元/兆瓦時的均價;2021年10月以來,全國大範圍電力供需緊張,11月25日日前、日內市場均價均超過 400 元/兆瓦時。

以年為時間跨度來看,跨區現貨交易成交電量的均價在不斷走高。從2018年開始,年度送端成交均價基本在 120~165 元/兆瓦時內波動,其中150-200元/兆瓦時的佔比由2017年的僅2.04%上升至2021年的35.3%,這與電力中長期交易價格升高的趨勢相一致。年度長協價格方面,多地2022年度長協電價上漲幅度觸及改革要求上限20%。以江蘇省為例,2022年度雙邊協商成交價格達466.78元/兆瓦,較燃煤基準價溢價19.38%;掛牌成交價為464.76元/兆瓦,較燃煤基準價溢價18.86%;市場化交易價格方面,以雲南省為例,在2021年電力供需偏緊以及燃煤發電市場交易價格浮動範圍擴大為上下浮動原則上均不超過20%後,2021年全年雲南省市場化交易成交均價為0.205元/千瓦時,同比上漲6%,相較於2019年上漲14.3%。

1.2.省間電力現貨交易規則發佈,促進可再生能源大範圍市場化交易

隨着碳達峯、碳中和目標的提出,我國能源低碳轉型和電力體制改革加速推進,同時電力平衡格局日趨複雜,高比例新能源出力的隨機性和波動性對電網的電力平衡帶來巨大挑戰,新能源棄電和電力供應不足現象反覆交織將成為常態。跨區域省間富餘可再生能源電力現貨交易試點已無法滿足日益增長的省間電力交換需求,亟需開展覆蓋範圍更廣的省間電力現貨交易。

2021年11月,國家電網有限公司在開展跨區域富餘可再生能源現貨交易的基礎上,進一步擴大市場範圍、豐富交易主體、完善交易機制,組織編制了《省間電力現貨交易規則(試行)》,這是我國首個覆蓋所有省間範圍、所有電源類型的省間電力現貨交易規則。

1.2.1 以跨區域現貨交易為基礎,完善交易機制設計

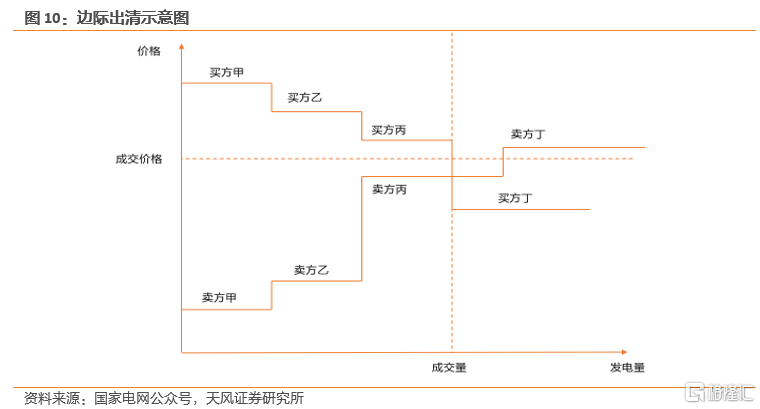

跨區域富餘可再生能源電力現貨交易為省間電力現貨交易市場的建設打下了基礎,在交易機制設計上也有較多相似之處。省間電力現貨交易同樣包括日前交易和日內交易,其中日前交易以15分鐘為一節點,全天共96個節點。在出清機制方面,省間電力現貨交易繼續採用集中競價的出清方式,具體的流程包括雙向報價、集中撮合和邊際出清。①雙向報價:買賣雙方按時段申報電力-價格曲線;②集中撮合:買方報價折算到賣方節點,在賣方節點按照買賣雙方價差遞減的原則依次出清;③邊際出清:最後一筆成交報價的均價作為系統邊際電價。

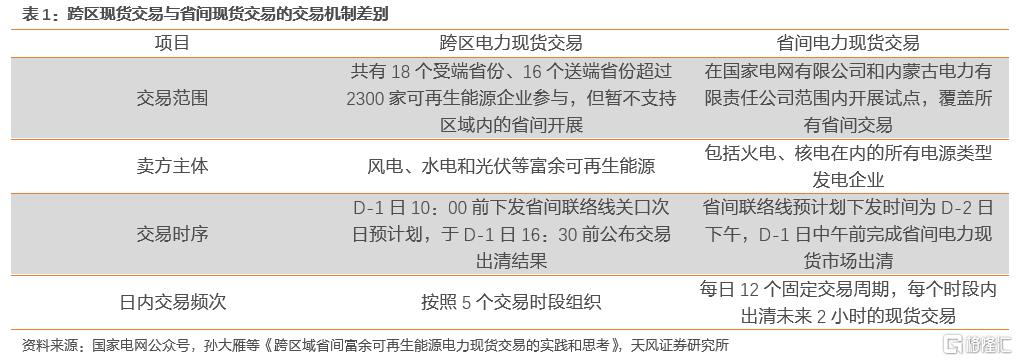

相較於跨區域現貨交易,省間現貨交易的交易範圍與買方主體均有擴大,同時交易時序提前、頻次增加,交易機制更為完善。

1.2.2 促進資源大範圍優化配置,推動構建以新能源為主體的新型電力系統

交易範圍擴大,利於提升全網電力保供能力和資源互濟。2021年在煤價高漲情況下,煤電企業經營困難、發電意願下降,影響煤電省間中長期交易達成,對於外購電省份保障省內優先購電、平衡電力供需造成一定影響。省間電力現貨交易為大電網跨省跨區資源互濟提供了市場化手段:對於送端省份,市場主體可將平衡後的富餘電力在省間電力現貨市場中出售,中標收益可激勵電廠主動頂峯發電,加大外送電力。對於受端省份,在電力供需形勢緊張情況下,部分省份願以較高價格在省間電力現貨市場購電,爭奪更多的省外富餘電力,滿足本省用電需求。

現貨市場交易機制可有效促進可再生能源消納。①常規能源發電可以計劃和調控,在中長期交易中有優勢;而現貨市場大範圍、短週期的交易機制設計與新能源發電特性相適應,例如日內交易頻次的增加可更好地適應新能源出力波動性,降低了新能源發電波動帶來的不確定性。②邊際價格出清機制有助於提高可再生能源消納效率。目前火電等常規電源的運行成本主要是燃料成本,其造價日趨昂貴且波動性大,而隨着技術水平的提高,清潔能源發電的邊際成本已經接近於零。因此,在邊際出清價格報價的現貨市場中,清潔能源將佔據絕對的優勢,成為電力現貨交易中用於調峯調度的首選。

省間電力現貨市場鼓勵有綠色電力需求的用户與新能源發電企業直接交易,不僅有利於綠電交易規模的擴大,還將從兩個渠道提升綠電參與市場化交易的收益,有望進一步打開綠電交易量價齊升的空間。①伴隨火電等高邊際成本電源的加入,可再生能源在省間現貨市場的收益會有所提升。在跨區域電力現貨交易規則下,可交易的電量被定義為富裕可再生能源,所以一般報價較低。此外,許多項目出於獲取上網補貼的目的,在參與現貨交易時度電報價僅為3-5分錢。省間電力現貨交易在納入火電等電源後,由於其運行成本高於可再生能源的邊際成本,參與省間現貨市場的富裕火電電力報價可能高於其邊際成本。按照邊際出清價格結算的規則,當煤電成為出清機組時,可再生能源機組將享受該較高邊際價格,提升盈利能力。

②目前我國新能源發電大部分集中在三北地區,需求方則主要分佈於中東南部沿海地區。伴隨中東南部地區省份可再生能源、非水可再生能源最低消納責任權重的逐年提高,結合省間電力現貨交易範圍的擴大,更多的買方主體有望參與省間電力現貨交易市場,在需求旺盛的情況下上有望進一步推高新能源的現貨價格。

1.2.3 助力構建全空間、全週期、全品種的電力市場架構

統一市場,兩級運作”的電力市場架構已經初步形成。隨着省間電力現貨交易規則的發佈與實施,包含中長期、現貨的完整省間電力市場體系基本建立,“統一市場、兩級運作”的市場框架初步形成。空間範圍內,覆蓋省間和省內;時間週期上,覆蓋中長期以及日前、日內現貨交易;交易標的上,覆蓋電能量、輔助服務、合同以及可再生能源消納權重等多交易品種。

市場交易與調度運行的協調:省間市場定位於資源配置型市場,省間現貨是在省間中長期合同基礎上進行偏差調節,通過市場機制實現跨省區日前、日內的電力餘缺互濟,最大程度利用省間輸電能力實現大範圍資源優化配置,促進可再生能源消納;省內市場定位於平衡型市場,優化省內資源配置,保障電力電量供需平衡和安全供電秩序。交易時序方面,省間中長期交易先於省內開展,而現貨交易中則優先開展省內現貨交易的預出清或者預平衡,再開展省間日前現貨交易,保障送端省份在自身電力電量平衡的基礎上參與省間現貨交易。省間中長期計劃和省間現貨交易的結果作為省內市場的邊界。

此外,電力現貨價格具有價格發現功能。在電力現貨市場中,電具有時序價格和位置信號。中長期電力市場能夠通過現貨市場發現價格,讓電力迴歸商品屬性,充分發揮市場在電力資源配置中的決定性作用。

1.3. 投資建議

多政策引導我國電力交易市場建設,跨區域省間富餘可再生能源電力現貨交易為省間電力現貨交易建設打下了堅實基礎。2021年11月,國家電網有限公司正式公佈《省間電力現貨交易規則》,有助於通過市場機制促進資源大範圍優化配置、提升電力供應保障能力、促進清潔能源消納。具體標的方面,火電轉型新能源標的建議關注【華能國際(A+H)】【華潤電力】【華電國際(A+H)】;新能源運營商建議關注【龍源電力】【金開新能】【吉電股份】【三峽能源】【福能股份】;整縣推進分佈式光伏標的建議關注【晶科科技】【水發興業能源】等。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年1月24日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。