01

中國第二大角色IP

2021年12月28日,中國第二大角色知識產權(IP)公司德盈控股國際有限公司(德盈控股,02250.HK)已通過港交所上市聆訊。這意味着B.Duck小黃鴨“遊”進港交所已進入倒計時階段。

公司本次IPO將全球發售1.2億股,其中90%為國際發售,10%為香港公開發售,每股定價2.05~3.45港元。

德盈控股的B.Duck小黃鴨角色IP在中國市場頗受歡迎。

弗若斯特沙利文報吿顯示,按2020年的角色授權收益計,德盈控股在中國所有角色知識產權公司中排名第五,市場份額為約2.4%;在中國角色知識產權產品電子商務市場銷售額方面,公司2020年市場份額為約0.6%。

B.Duck從美粧、服飾到餐飲,嘗試在各個領域尋求自我突破,引領年輕人享受潮流文化,並與故宮宮廷文化、和平精英等多個領域的頭部品牌進行跨界合作,其中不少出圈案例已成為角色IP營銷界的標杆之作。

其中,公司與南京華僑城合作開設的B.Duck主題園區遊樂園已於2020年開幕。南京華僑城主要從事旅遊及物業發展,並於中國營運主題公園。事實上,華僑城(亞洲)目前已是德盈控股的重要合作伙伴。雙方已於2021年7月簽訂協議,其全資擁有的華昌向德盈環球收購62,176股(佔經擴大已發行股本6.0%)並認購36,270股新股份(佔經擴大已發行股本3.5%),作價分別約9000萬港元及5250萬港元。

分析人士指出,雙方合作下的“IP+文旅”新模式,能為彼此帶來更多的機遇。二者的融合能夠有效地實現彼此粉絲的交互、導流與流量轉換,無論是對角色IP的品牌營銷、品牌傳播、品牌溢價,還是對文旅景區流量的提升和旅遊創收的增加都大有裨益,加上消費的沉浸式體驗,實現以創新、創意引導消費潮流。

02

好賽道的好選手

過去幾年,我們見證了角色IP的力量。從洛天依登陸央視春晚,到後來中國社交媒體爆紅的“話癆”威震天。再往前看,Hello Kitty、迪斯尼公主、奧特曼這些IP早已跨越年齡、圈層等等界限,融入許多人的日常生活。

弗若斯特沙利文研究顯示,亞太地區角色IP授權市場總收益預期將由2016年約122億港元增加至2020年約143億港元,複合年增長率約為4.0%。2021~2025年,角色IP授權市場預期將按複合年增長率約5.7%增長,於2025年將達約192億港元。

究其原因,隨着中國對知識產權保護意識提高,消費者認可精神文化消費,特別是知識產權品牌的價值,更傾向購買官方授權產品;隨着可支配收入上漲,消費者也更加有能力負擔官方授權商品的溢價。

不過,商業模式在角色IP行業勢必發揮越來越重要的作用——儘管角色IP行業迅速發展,但競爭也日趨激烈。消費者有越來越多的角色IP可選,於是行業的出清趨勢也愈加明顯。

德盈控股的護城河,在其核心IP之上基於豐富經驗建立起的成熟生態。

在公司的26個角色當中,三大主力角色包括B.Duck以及Buffy和B.Duck Baby,分別針對6~34歲的男女、15~34歲女性、0~6歲的嬰兒、幼兒及兒童。而招股書中,公司着重強調了具有品牌意識、追求時尚等特質、購買力強、精通科技及熱衷使用社交媒體的Z世代消費者,他們更容易理解B.Duck小黃鴨背後的信息。這樣的頂層設計儘管囊括一般消費和母嬰用品的主力消費羣體,不乏層次豐富性,但實際上的目標受眾十分明確。從結果上看,目前B.Duck家族獲得超過1050萬世界各地粉絲訂閲或關注。

於是粉絲數成為公司自帶的“私域流量池”。一方面,區別於公域流量玩家之間的零和博弈,B.Duck小黃鴨與目標受眾建立親密關係和情感連接,客不從新人來,從故人來;另一方面是作為角色IP授權這與下游玩家之間的連接,進而將各自流量池相互匯聚成為流量湖、流量海。

公司通過現有兩大商業模式與下游B端客户進行連接,並通達消費者:

一是角色授權業務。

該業務分為商品授權、實景娛樂授權、內容及媒體授權、推廣授權、諮詢授權等方面,旨在建立風格指引,將B.Duck家族角色及品牌授權予被授權商,為他們提供產品設計應用服務,使客户可在多種產品上使用角色,在物品之上賦予B.Duck小黃鴨的精神文化價值和話題性,從而帶來更高的商品溢價。

公司的角色授權業務2021H1收益同比大幅增加88.5%至5897.2萬港元;2018~2020年,角色授權業務收入分別為6382.7萬港元、8163.0萬港元和9803.9萬港元,佔同期整體收益的31.8%、33.6%和42.0%。

商品授權目前是德盈收益和盈利的主要來源。公司目前已經授權的消費型第三方產品,涵蓋家居生活用品、服飾配飾、玩具個護、鞋履、消費電子、其他等六大類,開發出超過25,000個以B.Duck家族角色為特色的SKU。

二是電子商務及其他業務。

該業務在第三方電商平台及線下銷售渠道銷售以B.Duck家族角色為特色的產品。2021H1收益同比增長5.2%至6480萬港元,主要由於電子商務平台的在線銷售額增加,當中包括於當期剛剛開始經營的直播平台抖音,以及香港企業客户的線下銷售增加。

鑑於角色授權業務的潛在協同效應,公司開始探索設計自家產品,並於電子商務平台上銷售該等產品的可能性。2015年,公司在天貓開設首間在線旗艦店,並擴展至其他電子商務平台,包括京東、唯品會及HKTVmall,以提供自家產品,讓客户能夠於在線付款,而產品能夠直接運送至客户。

03

可持續的變現能力

德盈的變現能力,已經直觀反映在了業績上。

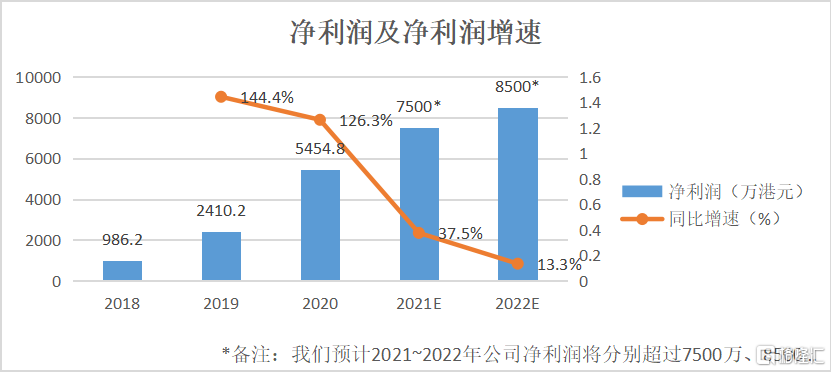

公司此前遞交的招股書顯示,在過去的2018~2020三個完整財年,營收分別為港元2.01億、2.43億和2.34億港元。相應淨利潤分別為港元986.2萬、2410.2萬和5454.8萬港元。

公司從疫情期間的巨大沖擊中表現優異,2020年經營現金流同比2019年增長151.7%至5242.8萬港元,比2018年增長198.6%;2021H1經營現金流同比增長54.1%至1491.0萬港元。

受益於角色授權的低成本,公司利潤率快速提升。其中,2018~2020年分部毛利率分別為49.4%、53.4%、59.5%;同期淨利潤率分別為4.9%、9.9%、23.4%。

回看德盈控股的角色IP商業邏輯,其依附於消費行業之上實現賦能作用。這種邏輯的關鍵在於是否滿足用户真實需求;是否營造極具沉浸感的氛圍和“欲罷不能”的在地性體驗;是否創造真實的社交價值,讓用户覺得此刻應該擁有。你能買到同樣的貨品,卻體驗到不一樣的設計與美學理念。這是由超越產品本身的體驗、情緒和社交價值所決定。

從這個角度上看,雖然行業出清已成為共識,但無論是迪斯尼那些沒有故事的角色,還是泡泡瑪特用盲盒掀起的消費熱潮,抑或是德盈最終“遊”進港交所的B.Duck小黃鴨,其實都擁有能夠自洽的強大邏輯,和足夠支持其變現的可持續商業能力。

此次IPO的募集資金,將被用來進一步夯實這部分能力——將有25.8%用於提升品牌形象及IP角色知名度、25.7%用於建立自家粉絲平台。

04

文化符號的新“演繹”

回看B.Duck小黃鴨的商業變現路徑,並沒有豐富既有故事作為支撐。

從最開始,與孩子共浴的小黃鴨形象就代表了一種輕鬆的生活態度,後來發展成為人們枯燥乏味且漫長的工作中難得的陪伴,一種與“打工人”生活緊密連接的文化符號,就像船長肩上的鸚鵡,英國王室的柯基犬,巫師的貓頭鷹。

後來B.Duck誕生,並隨即開展了特色消費商品零售業務,推出了首款產品—浴室防水收音機。此後,B.Duck的形象被陸續運用在不同的產品上。

目前德盈控股已創作出其他25個角色,即B.Duck的家族成員及朋友,並憑藉其“Be Playful”的設計理念和經驗豐富的團隊,以憨態可掬的萌趣形象,帶給人們心情很好,快樂滿滿的感受,吸引了大量不同圈層及人口結構的消費者。

正如其他眾多IP形象那樣,除B端IP授權之外,UCG更是B.Duck故事及內涵不斷延伸的必經之路。在微信、微博、短視頻平台中經常可以看到B.Duck家族角色的表情包和二次創作內容,這反映了消費者對B.Duck的熱愛,同時也在自我強化與這一角色IP之間的情感連接。

消費行業的基礎邏輯離不開“人貨場”。

商業在今天本身就是從消費者內心需求出發,以貨物為載體觸達無處不在的場景。

如今消費演化出以人為核心的零售模式,商品價值判定不再是簡單的使用價值,而是從人的需求出發,賦予商品更多社會、精神文化價值等;然後是從消費者和商品接觸的終端進行思考,與場景之間的連接加之以積澱深厚的商業變現能力,最終成就了價值增量的終極武器。

德盈控股具備了品牌知名度高、原創角色眾多等優勢,得以在競爭極度激烈的中國角色IP市場中脱穎而出,成為中國第二大國內角色知識產權公司,於中國所有角色知識產權公司中排名第五。憑藉其市場領先優勢,德盈未來將有能力把握中國及香港以及東南亞及其他策略性海外市場的業務潛力。

是次上市所得款當中有不少是用於擴大粉絲羣,其中包括在上海設立以B.Duck家族角色為特色的自營旗艦店,為粉絲創造全新而獨特的購物及到訪體驗,進而將提升德盈的品牌知名度,促進粉絲羣增長,刺激業務增長。相信在不久將來,德盈將擁有更大的粉絲羣,有利其他線上及線下銷售渠道的開拓,增加潛在變現機會 ;如配合其角色IP+文旅等發展方向,相信德盈將成為一家極具增長潛力的公司。