2021年註定是房地產行業不平凡的一年,行業從上半年至下半年經歷了前高後低的極大反轉,而整個行業也正式吿別了“以規模為導向”的高週轉高槓杆時代,轉而進入穩健經營階段。

(圖片:克而瑞內房股指數 來源:同花順,格隆彙整理)

鑑於房地產板塊的估值已顯著調整,整體進入歷史估值底部,是否可以期待,板塊能在明年新週期後有所改善,並正式進入如中央政治局在12月會議上提出的,讓房地產業進入良性循環的願景中呢?

近期筆者注意到,部分房企已在積極改善流動性風險問題,強化市場信心,譬如綠景中國地產(00095.HK)(以下簡稱“綠景中國”)連同其附屬公司在11月24日發佈公吿稱提前贖回2021年到期的商業票據。那麼在今年房地產行業高槓杆調控進入尾聲之際,不妨就此以綠景中國為樣本,從長期主義角度分析下行業和公司存在的投資機會。

一、行業釋放維穩信號,有望迴歸平穩健康發展環境

回顧今年年初的行業政策,從中央層面看到的是,國家繼續堅定不移地堅持“房住不炒”的基調,落實穩地價、穩房價、穩預期的目標。從今年上半年的兩會政府工作報吿、央行及住建部等發言中也可以清晰認識各有關部門對“房住不炒”的強調和重視。

在“房住不炒”的總基調下,政策調控不斷升級,國家從三大維度積極落實穩地價、穩房價、穩預期的目標。如“三道紅線”從房企融資端抑制房企盲目擴張,房貸集中度管理政策從銀行端控制資金流入房地產,集中供地政策則從供給端控制房企拿地節奏。

事實上,從樓市環境來看,進入2021年下半年以來,在各地出台的因地制宜政策調控層層遞進下,房價控制方面已取得了一定成效。

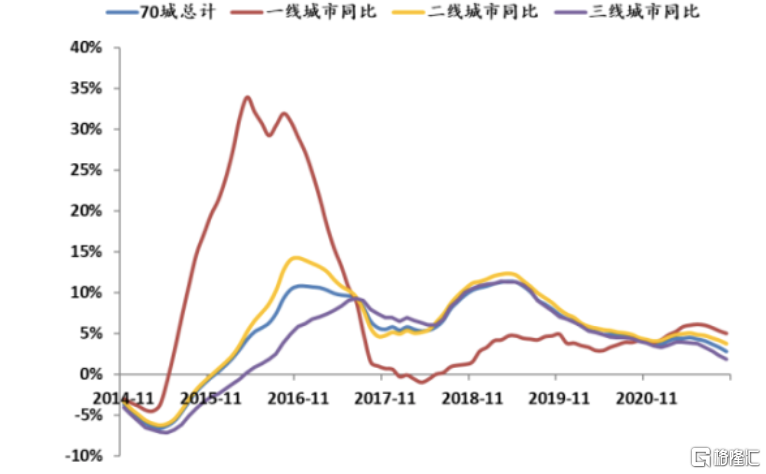

根據國家統計局數據,從11月的70城市房價指數走勢來看,房價增速有所下滑,同時,華西證券研究所報吿中提到,短期由於銷售趨弱導致全國住宅庫銷比有所上升,但整體仍然處於合理區間。

(圖表:70城房價指數當月同比 來源:國家統計局)

然而受到嚴格監管影響,房企陷入融資困難、銷售不暢等困境,行業出現流動性危機,信用風險也逐漸暴露,個別房企甚至出現信用違約、暴雷事件,使得房企在境外評級屢遭下調,房地產外部融資持續收緊。

(圖表:房地產外部融資數據 來源:wind,國泰君安證券研究)

另一方面,進入11月以來,房地產政策層面已出現稍微鬆緊信號。如11月19日,央行三季度貨幣政策執行報吿中指出,要配合相關部門和地方政府共同維護房地產市場的平穩健康發展;12月3日,證監會相關負責人表示,證監會將繼續保持市場融資功能的有效發揮,支持房地產企業合理正常融資,促進資本市場和房地產市場平穩健康發展;同日,銀保監會新聞發言人表示,要根據各地不同情況,重點滿足首套房、改善性住房按揭需求,合理發放房地產開發貸款、併購貸款,加大保障性租賃住房支持力度,促進房地產行業和市場平穩健康發展。

正如近日,著名經濟學家連平所言,目前可以確定的是房地產市場最危險時刻已經過去。在筆者看來,以上信號接連不斷的地出現,反映出政策微調的趨勢,行業走出困境的論斷正被市場逐步承認,開始形成共識,房地產市場有望重回健康平穩可持續發展的道路上。

二、探討明年穩健型中小房企應具備的長期主義發展特質

政策面有所緩和,再結合有關部門近期講話的方向,均是對目前市場上基本面良好的房企一個很好的支撐。

如果房企能夠處在合理正常融資環境,那麼大概率能緩和當下的流動性和信用危機,減少房企違約事件概率。同樣的,對基本面良好的房企來説,也應吸取前人失敗的教訓,積極改善財務結構,並主動提高自身經營能力,通過高效的運營增強核心競爭力。

1)合理債務結構降低風險,穩健財務基本面將不斷夯實基礎

那麼,未來穩健中小房企需要具備何種特質?在筆者看來,公司有良好的財務和債務結構,資金流動性充沛,意味着信用風險低,是中小房企的核心支撐力,其次,公司整體發展戰略穩健可持續也是未來業績的長期支撐。

我們從公司層面來看,注意到,綠景中國於2021年11月24日發佈公吿稱,附屬公司碧璽國際從市場購回商業票據,本金總額合計為3.26億港元、1181萬美元及人民幣650萬元,佔商業票據初始本金額的約98%。購回商業票據後,所有提前購回的商業票據將被註銷。

考慮到近期個別房企違約事件頻發,而綠景中國此次主動提前回購票據的動作則是向資本市場展現了公司資金流動性充裕,體現其財務結構良好,債務風險較低的優勢。

回顧綠景中國上半年的業績不難看出公司在債務結構上的合理穩健。在債務結構上,公司總資產與流動資產穩定增加,在剔除預收款後的資產負債率和淨負債率分別為62.4%,77.6%,達標三道紅線中的兩項。

2)核心舊改項目支撐凸顯高成長性

此外,不同於其他以土地開發銷售和追求規模化為主要模式的傳統地產企業,綠景中國專注於城市舊改項目領域,已做出了有市場辨識度的獨特舊改品牌,在熱點城市打造過大量火熱的舊改項目,享有“城市舊改專家”的美譽,雖然舊改模式存在結轉週期,但核心舊改項目的可持續發展能力將不斷助推公司長期發展。

數據顯示,綠景中國上半年累計實現銷售收入20.3元,實現淨利潤6.22億元,同比增長15.37倍;其中房地產開發與銷售結轉收入為15.56億元,商業物業投資與經營收入3.31億元,綜合服務收入1.43億元。期內實現累計合同銷售20.8億元,銷售面積11.4萬平米。其中深圳綠景美景廣場、珠海綠景喜悦薈、化州綠景國際花城等項目認購熱度高,分別實現合同銷售4.89億元、5.58億元、7.02億元。

另一方面,伴隨着融資環境邊際改善延續,中央推動行業發展良性循環,部分城市銷售有望進一步回暖,而公司出色的舊改項目也在加速進展。

據悉,今年11月8日,深圳市福田區城市更新和土地整備局發佈公吿稱綠景中國位於深圳中心區的另一箇舊改項目沙頭街道沙嘴村城市更新單元二期(紅樹灣壹號二期)已獲批。紅樹灣壹號位於深圳福田最大的舊改片區,規劃新增住宅350萬平方米,產業空間達412萬平方米;注意到,紅樹灣一期項目已於2018年10月首次開賣,併為公司創造確認銷售達人民幣1.3億元,最低單價8.7萬/平方米;且2019年確認銷售收入實現44.87億元,佔公司房地產開發與銷售收入比重的75.3%。其中,毛利率超過70%,淨利潤率超過30%。

(圖片:紅樹灣壹號項目 來源:公司官網)

事實上,綠景中國作為著名的舊改專家靠着獨特的股東孵化機制撬動多個重點城市更新項目是其極大的亮點之一,不僅如此,其早年代表作,位於深圳南山區火熱的白石洲舊改項目的輸血能力也是其未來業績增長的一大動力源泉。

從長期主義視角來看,以上諸多亮點足以證明公司經營狀況出色,項目優質,產品力強,隨着項目開發持續落地,資金迴流,將有望降低財務成本,不斷夯實發展根基。

三、結語

總體來看,綠景中國作為本次觀察樣本,短期來看雖然二級市場股價呈現低迷走勢,但長期來看公司的城市舊改項目和特色化品牌將不斷增加其差異化競爭優勢,同時公司債務結構合理,經營穩健又為其穩固發展地基,待其核心舊改項目推出市場後,釋放出市場價值,公司業績更是有望更上一層樓,頗具長期看點。

值此年尾之際,已有多家機構分析師表示對房地產市場預期和未來走勢持積極展望。其中,注意到中指研究院最新的報吿裏也提及,明年預期融資政策矯正修復,機構偏好國企及穩健頭部民企,房企策略應注重長期主義。考慮到房地產行業即將步入新的週期,而地產板塊底部復甦信號在不斷增強,筆者相信中小房企的暖冬也將到來。