熊市完結,苦盡甘來

港股過度低殘,估值修復可期

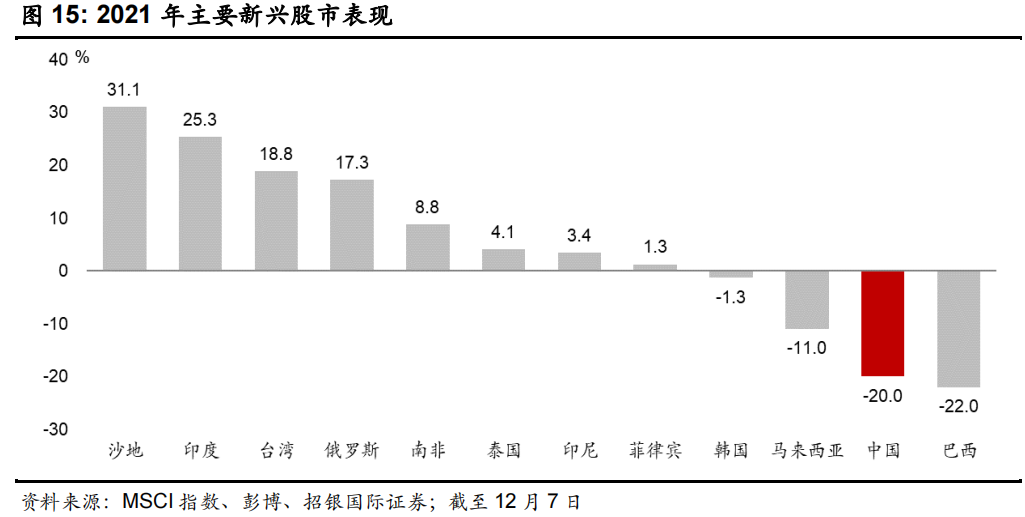

今年大幅跑輸其他新興市場

12 個主要新興市場之中,中國股市於 2021 年表現倒數第二(圖 15)。

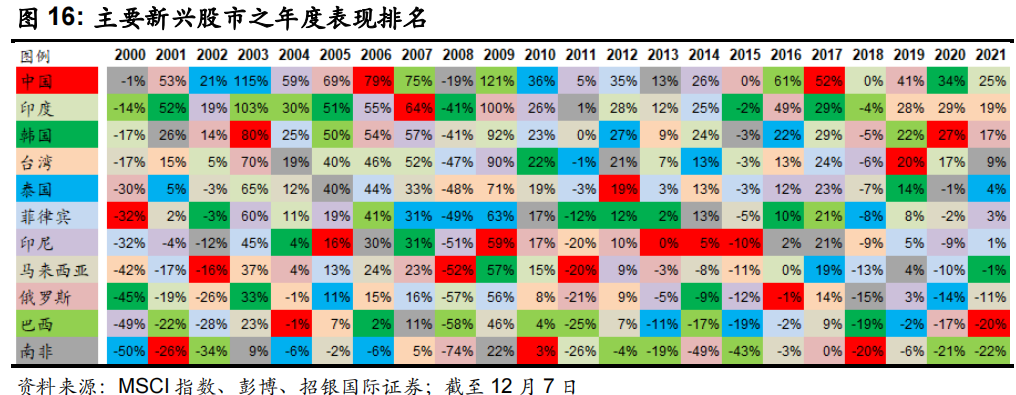

圖 15 列出 12 個主要新興股市之年度表現,並按每年之升跌順序排列。可以見到,除了巴西以外,極少有市場連續兩年均位列最差的兩位。換言之,某年表現最弱的兩個新興市場,翌年一般不會再顯着跑輸,出現某程度的均值迴歸(mean reversion)。

絕對估值低殘

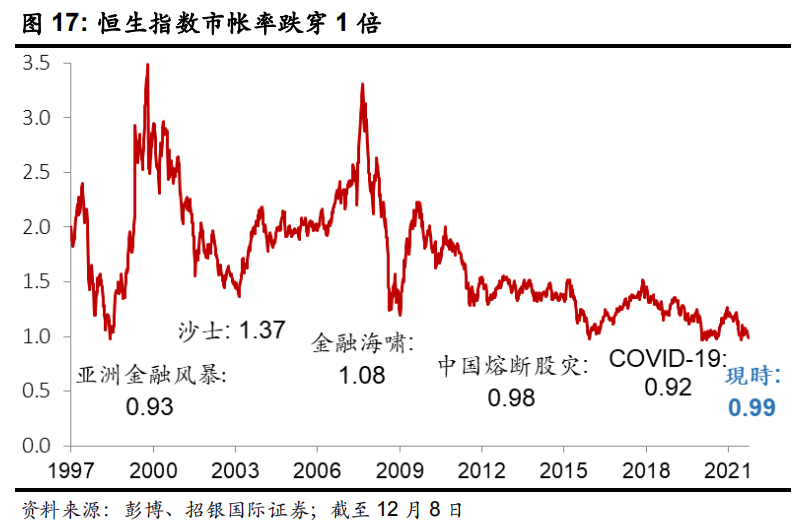

恆生指數於 11月底創下 2021年新低 23,175,市帳率低見 0.96倍,略爲反彈後仍僅得 0.99倍,與以往多次股災低位之估值相若,包括 2020 年 3 月疫情爆發初期之低位(圖 17)。

然而,相比起疫情初期,人類對新冠病毒的治療、預防、應變政策已有一定程度的掌握和經驗,因此不明朗因素遠小於去年初。縱使考慮到中國股市過去半年新添了監管政策、房地產市場轉弱等風險,但疫情風險減少應已足以支持股市估值明顯高於去年初低位。

相對估值亦低

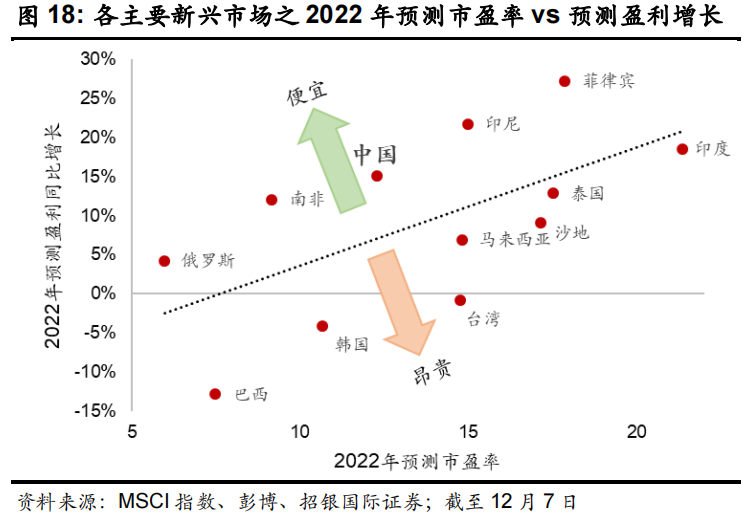

如上所述,中國股市今年不單未能隨歐美股市上揚,亦大幅跑輸其他主要新興市場,因此目前估值相對便宜。中國之盈利增速位居前列,市盈率則偏低。換言之,在新興市場當中,中國之相對估值較爲吸引。

盈利預測:低基數支持,中港股市盈利增長料加快

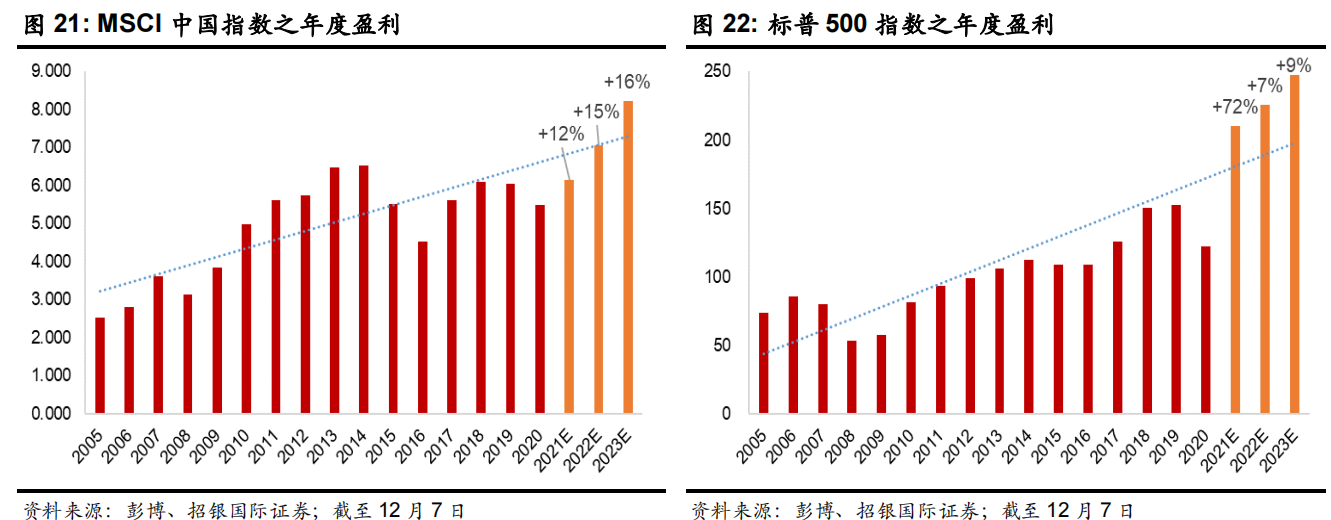

中港股票大幅落後於美股,企業盈利表現之分歧是一大關鍵。美國標普 500 指數之盈利於2021 年大幅反彈,並料遠高於疫情前(2019 年)水平,但恆生指數和 MSCI 中國指數之2021 年盈利料仍低於 2019 年。不過,展望未來兩年,低基數效應料令中港股市盈利增速高於美股,市場估計恆指盈利將於 2022 及 2023 年增長 11%及 14%,MSCI 中國指數盈利料增長 15%及 16%,標普 500 指數盈利料只增長 7%及 9%。

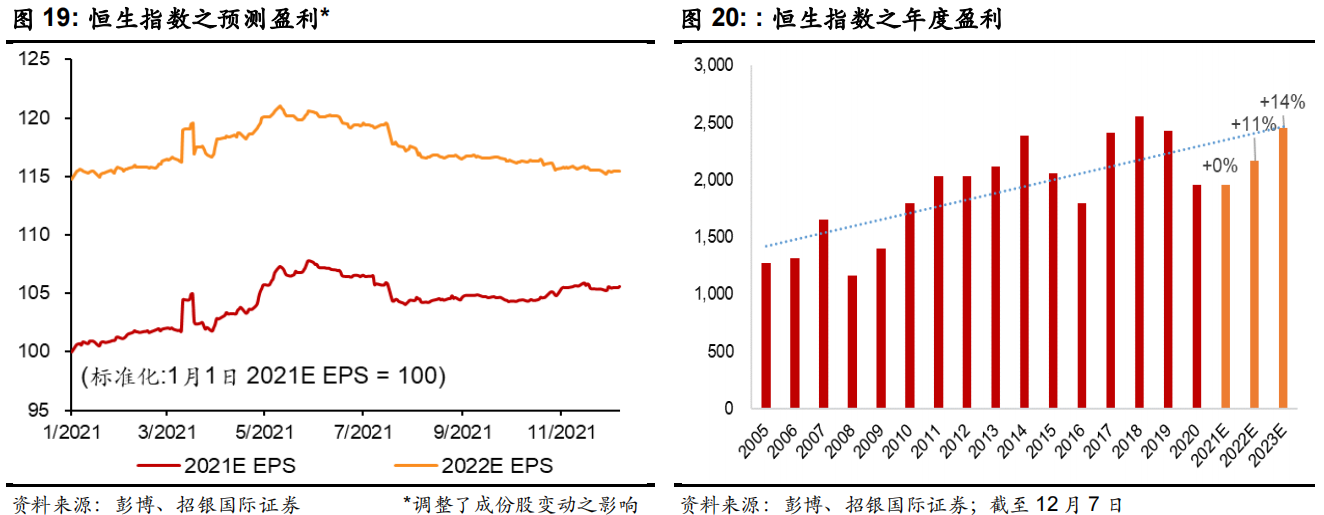

此外,恆指之預測盈利於第三季因監管風險和中期業績被調低後,近期盈利預測大致回穩(圖19)

熊市跌幅和時間要求已滿足

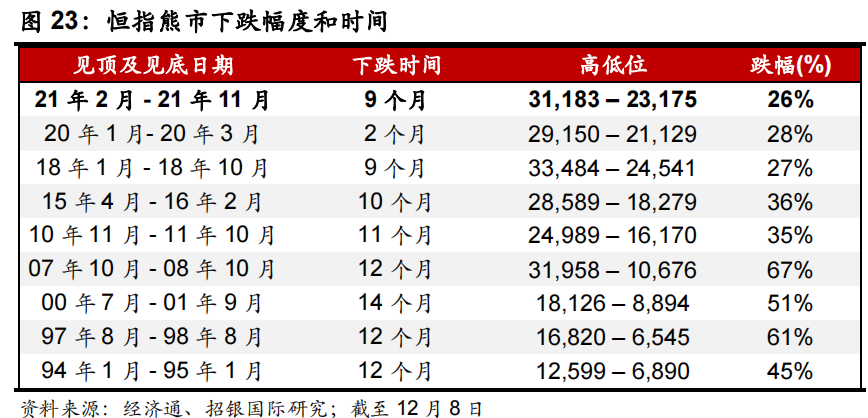

過去 30 年,恆生指數經歷 8 次熊市(未包括今年這次),除了去年疫情爆發觸發的熊市僅2 個月便完結外,其餘熊市歷時約 9–12 個月,平均約 11 個月,跌幅 27%-67%,平均 44%(圖 23)。今次的跌市始於 2021 年 2 月高位 31,183,於 11 月底低見 23,175,回調已歷時 9 個月,跌幅 26%,基本上已達到熊市完結的跌幅和時間要求。

恆生指數目標區間:22,500–28,400

恆指於 2020 年 9 月起加入較多增長股,先後包括阿裏巴巴(9988 HK)、小米(1810 HK)、藥明生物(2269 HK)、美團(3690 HK)、阿裏健康(241 HK)、京東(9618 HK)等十多隻較高市盈率的股份,這些新貴目前已佔恆指權重約 32%,直接拉高恆指之整體估值。因此,恆指現水平與 2020 年 6 月初相若,但預測市盈率上升了(圖 36),成份股之變動是主要原因,亦因此以市盈率作爲估值方法並與歷史水平比較時,須考慮到此一差異。

恆指目標市盈率10.4 倍–13.1倍

我們以市盈率推算恆生指數於 2022 年之交易區間爲 22,500 – 28,400,高位較現水平之潛在升幅 18%,其中 11 個百分點來自盈利增長,7 個百分點半來自估值擴張。恆指目標區間是基於預測市盈率區間爲 10.4 倍 – 13.1 倍,以及綜合市場預測恆指盈利於 2022 年同比增長 11%。

自從 2021 年 7 月起內地政府加強多個行業之監管,恆指之本年度預測市盈率於上方受制13.1 倍。相信監管風險對估值打擊之最惡劣期間應已過去,但估計明年會有更多具體監管細節公佈,風險仍會持續一段時間,加上內地經濟增長放緩,以及美國聯儲局料將結束量寬及開始加息,將限制恆指之估值修復空間,因此我們估計 2022 年之預測市盈率頂部爲13.1 倍,與 2020 年 9 月份(恆指開始加入較多高估值增長股)以來之平均估值 12.9 倍相去不遠。

目標市盈率低位定於 10.4 倍,是考慮到最近十年恆指之預測市盈率每年高低波幅平均爲2.7 個標準差(2021 年之波幅同樣是 2.7 個標準差),估計 2022 年疫情對市場的影響稍減,但高通脹以及相關的歐美貨幣政策收緊料將令市場出現波動,因此估計 2022 年之估值波幅與過去十年平均相若,以此推算估值低位爲 10.4 倍預測市盈率,相當於近十年平均減一個標準差。如上所述,考慮到恆指於過去一年多加入了逾 30%增長股,估計明年恆指之預測市盈率低位將高於過去十年之幾個谷底(約 9.4 倍)。

另外,恆指公司明年將繼續增加恆指成份股數目,目標於 2022 年中增至 80 只(現有 64只),估計新增的多數來自科技、醫療、消費等估值較高行業,因此料將進一步拉高恆指之合理估值。

上半年估值修復,下半年回覆震盪

若按時間推測恆生指數於 2022 年之走勢,估計上半年表現將較佳,因爲經歷了逾 9 個月的熊市後,絕對估值(市帳率跌穿 1 倍)和相對估值(相對於其他新興市場)都低殘,加上預期中國政府將稍爲加強穩增長政策,以及歐美貨幣政策仍保持高度寬鬆(美聯儲仍在量寬),恆指之估值有望向上修復。

下半年則料較受貨幣政策收緊所影響,相信美聯儲屆時剛開展加息週期,較易觸發股市回調,回調幅度視乎通脹有否居高不下而令加息步伐超預期。

板塊配置方面,上半年看好互聯網領漲,因已反映了大部份監管風險。下半年憧憬疫情進一步受控、通脹回落、供應鏈正常化,因而偏好旅遊、餐飲零售、中下遊製造業和消費品、科技硬件行業。