2021年即將邁向尾聲,在疫情陰霾繼續籠罩,全球經濟遭遇逆流的這一年,資本市場整體表現動盪,特別是港、A股房地產板塊持續走弱,然而即便是在此背景下,仍然不乏表現靚麗的企業,展現出穿越週期的底色。

筆者注意到,截至12月9日,建發國際(01908.HK)年內市值累計漲幅達到38.40%,位列克而瑞內房股指數40家成分股中第一名,同期恆生指數跌10.93%,克而瑞內房股指數更是大跌26.82%。公司逆風向上,股價表現堪稱亮眼。

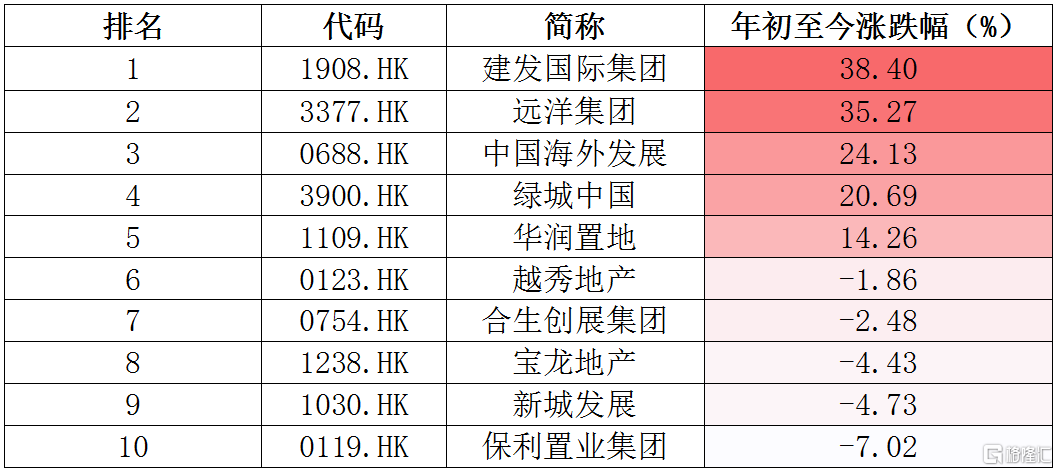

(表:克而瑞內房股領先指數--年初至12月9日漲幅前10名)

值得一提的是,在近日由格隆匯主辦的“大中華區最佳上市公司·2021”頒獎典禮上,建發國際還獲得了“年度最具投資價值公司”獎項。從眾多優秀企業中脱穎而出,榮膺這份頗具含金量的大獎,可見其展現的綜合實力受到了行業及資本的認可。

一、上市以來股價長期表現亮眼,基本面持續夯實

既然是最具投資價值的企業,必然不能拘泥於短期的表現,拉長時間線來看,建發國際的年K線圖尤為驚豔,上市至今股價連年走高。

格雷厄姆講過一句話:“市場短期看是投票機,長期看是稱重機”。因此決定股票長期價格還在於這家企業的內在價值,由此再觀之建發國際,其強大的價值創造能力在資本市場顯然已得到長期驗證。

(來源:富途行情)

近年來整個房地產板塊在嚴調控政策背景下面臨震盪調整,建發國際在這一環境中仍然展現出較強的抗逆性,堅實的基本面是股價取得亮眼表現的重要支撐所在。

根據建發國際最近公佈的銷售數據,2021年前三季度,建發國際實現權益合同銷售金額約1,015.29億元,同比增長約148.86%,銷售增速維持行業前列水平,成功邁入千億俱樂部行列。而從第三季度單季度看,估算建發國際銷售也錄得約15%-20%的增長,大幅好於行業情況。據克而瑞統計,第三季度房企整體銷售承壓,9月份百強房企的整體銷售同比跌幅超30%。

從今年上半年公司交出的成績單來看,公司實現營業收入84 億元,同比增長195%;歸母淨利潤3億元,同比增長101%。其中,預收賬款達1168億元,較上年末增長超77%。一般而言,預收賬款可在未來1-2年轉化為結算收入,這足以表明公司未來業績增長具有相當高的確定性。

二、在當前行業風暴環境下,建發國際實現逆風突圍的核心邏輯

2021年是房地產行業重要的“轉折期”,是行業政策全方位操盤調控最高頻、最多維、最有力度的一年。2021年下半年以來,房地產債券一級發行受阻、住宅銷售持續下滑、個體風險不斷暴露、土地流拍形成趨勢,行業的紅利時代已過去,在寒冬下,裸泳者被看得一清二楚。而通過穩健經營穩紮穩打、獲得“永續經營力”的企業,或將成為下一個地產時代的王者。建發國際實現逆風突圍的核心邏輯,在於以下四點:

邏輯一:無論政策收緊或邊際放鬆,建發國際始終是政策受益的第一梯隊。

在今年房地產融資大幅收緊的背景下,部分民營企業不斷暴雷、信用體系崩塌,銀行等金融資源更多地向有優質經營、國有背景的房地產企業傾斜。而建發國際是世界500強、廈門市屬國有獨資企業廈門建發集團有限公司的成員企業,受益於自身的優質經營情況,再加上強大國有股東的信用加持,建發國際一直以來均獲得各大金融機構的資源支持,屬於各大銀行的白名單企業範圍。

依據公司披露的資料,截至2021年6月,建發國際的銀行已批未提金額達230億元;公司上半年融資成本僅為4.48%,顯着低於同行業平均水平,為土地市場的持續發力奠定基礎。在眼下房企資金面壓力陡增、民企拿地收縮的背景下,建發國際大舉拿下上海、成都、寧德、莆田、廈門等多幅優質地塊,實現逆風增長,這亦充分反映建發國際憑藉自身優質的資產及高效的運營所取得的資金優勢,具備穩健增長的實力。

近期,高層密集發聲對地產調控予以糾偏,向市場釋放寬信用信號,從土拍規則、限購政策、貸款投放、再到降準,均出現政策鬆動跡象。在政策邊際“放水”之際,財務穩健、現金流充裕的國有龍頭房企將是第一批受益對象,建發國際有望迎來新一輪的發展窗口期,進一步衝刺優質頭部房企梯隊。

邏輯二:建發國際長期重視資產質量,保持高效的營運效率,實現有現金的利潤。

當前,房地產行業從增量時代逐步過渡到存量時代,從重開發到重運營,從關注資產增值轉而更多關注服務盈利。建發國際恰是屬於歷年來都保持依靠經營效益驅動增長的企業,這得益於其穩健務實的管理團隊:其管理團隊大多跟隨建發房產三四十年的發展,所做的投資決策基於長線的戰略考慮,幫助公司實現長坡厚雪式的穩健持續增長。

從資產結構看,建發國際對持有型資產或四線以下的郊區大盤厭惡,土地資產的流動性極強。截至2021年6月,建發國際擁有總土地儲備面積1809萬平方米,總貨值達3133億,於2021年上半年期間,建發國際已實現接近0.43倍於上一年度的土儲去化,疊加今年下半年的銷售,建發國際有望衝刺較高的貨值去化水平。

同時,公司注重項目的盈利性和流動性的結合:一方面,通過積極參與土地市場競拍,取得有較高盈利質量的地塊;另一方面,通過內部高效營運管理,動態、實時把握項目開發節奏,實現項目的快速去化。例如,廈門建發灣璽、五緣映月、南京建發珺和府、成都建發央璽等多個當地爆款項目,在項目開盤當天銷售去化率接近100%。通過快速實現現金流回籠並進行再投資,提高資金的使用效率,進而提升了整體的投資收益率。

邏輯三:匠心打造高品質產品及高美譽服務,是實現銷售去化的有力保證。

近年來,公司在產品研發和創新發展上亦取得了不俗的成績,在消費升級的當下,保持充分的競爭力。公司深度研讀中國傳統文化、城市特性、人居需求和建築工藝,匠心打造王府中式、禪境中式兩類新中式產品,產品在保持中國傳統建築風格的同時,不斷通過對工藝、材料的迭代升級令其兼具美觀與實用性,使得新中式品牌深入人心,品牌實力不斷增強。

此外,建發物業作為建發房產重要的成員公司之一,亦通過高品質的服務及良好的物業服務口碑(2020年賽惟物業服務滿意度93),助力建發國際在城市的品牌落地深耕及銷售的持續增長,行成了“高品質住宅,高美譽服務”的雙向促進。

優異的產品、品質的服務、高效的運營、卓越的品牌為公司業績的增長帶來了持續的驅動力。

(廈門 建發·海玥和鳴)

邏輯四:優秀的內部企業文化基因,實現長足的增長潛能。

巴菲特曾説過:“有的企業有高聳的護城河,裏頭還有兇猛的鱷魚、海盜與鯊魚守護,這便是應該投資企業”。這便是對公司內部管理的總結:那便是“人”。

目前,建發國際管理層持股平台及股權激勵計劃,佔股本比重約7%,覆蓋數百位管理層及公司核心幹部。同時,公司管理機制十分市場化,不存在多數國企的機制僵化。據瞭解,建發房產是罕見的實行一年一聘,每年嚴格實行任期目標管理責任制的國企。公司每年都設置明確的年度目標,打破國企鐵飯碗,拉開同崗位獎金的差距,實行能上能下的人力管理制度,公司也敢於破格提拔年輕人擔任中高級管理層。以市場為導向、業績為目標的企業文化基因,是建發國際實現長足增長的內在動因。

三、結語

當前在新的政策常態及行業格局下,投資房企的邏輯已經迎來深層次的變化。行業趨於良性健康發展的大趨勢下,未來資源也將更集中在具備融資、拿地、運營、產品力、品牌力等優勢的穩健型房企之上。基於此,我們認為建發國際在長期發展過程中有着良好的表現,公司競爭實力突出,具有顯着的“護城河”優勢,業績增長勢頭不減,長期發展潛力仍然可期,在行業發展新邏輯下也將面臨價值重估機遇。

今年來,在行業整體承壓背景下,公司仍然得到了機構的高度關注,被研報密集覆蓋,而就在近日,中金公司、西南證券分別首予建發國際集團 “買入”評級,目標價分別為22.06、20.14港元,較當前約15港元的現價仍有較大的潛在漲幅空間,足見機構對其看好。實際上,筆者留意到,根據聯交所權益披露資料顯示,建發國際的股東多為“價投派”的外資機構,像英國Cederberg Capital 及加拿大Oceanlink這些長線價投基金的入局,亦不難看出建發國際牢固的根基,穩健的財務,優秀的管理團隊,是長期投資的價值所在。