生活與工作的壓力使得現代人飽受禿頭煩惱,植髮需求接踵而來。且在衣食住行等基本問題得到保障的今天,人們開始把更多注意力轉移到了自身形象管理上,追求更美好的外在形象。

隨着大眾化的消費醫療逐漸升温,與日俱增的醫美需求刺激顏值經濟的快速發展,資本也逐漸被吸引了過來。近日有“植髮第一股”雍禾醫療,自12月1日啟動招股以來,吸引了不少人的注意,已錄得約49.49億元孖展額,超額認購約32.17倍。

從長期主義的視角來看,作為中國連鎖植髮龍頭的雍禾醫療,其核心投資邏輯是什麼?

一、趨勢催生需求,撬動千億級毛髮醫療賽道

毛髮醫療賽道作為消費醫療領域的一個細分賽道,相比眼科、牙科、整形醫美、輔助生殖等業態,具有更快速增長的成長空間。

根據招股書數據,消費醫療服務的市場規模近幾年強勁增長,市場規模從2016年3,927億元人民幣增加至2020年6,979億元,複合年增長率為15.5%,預期到2025年和2030年,市場規模將分別進一步增加至16,470億元及33,119億元。

翻閲招股書數據,毛髮醫療服務市場規模從2016年的78億元增長至2020年的184億元,複合年增長率高達23.9%,其增長速度超越消費醫療市場整體增速;同時,預期到2025年及2030年,其市場規模將分別進一步增加至562億元及1,381億元。由此看來,未來將是千億級毛髮醫療賽道,催化植髮行業的快速增長。

資料來源:招股書,格隆彙整理

此外,佔據毛髮醫療服務市場另一部分江山的醫療養固服務市場也是頗具潛力。

從弗若斯特沙利文的數據來看,2020年整體市場規模為50億元,2016年至2020年的複合年增長率為25.4%,但2020年的中國醫療養固服務滲透率僅為1%。預計自2020年至2025年將以29.8%的複合年增長率增長,到2030年將達到625億元。

資料來源:招股書,弗若斯特沙利文

考慮到目前該市場仍處於藍海市場,筆者認為醫療養固服務市場的增長潛力不止於此。隨着技術和服務意識不斷提升,市場需求將不斷被撬開,未來存在巨大增長爆發力,該市場將是在植髮市場上延伸出的提供永續服務的增量市場,是值得關注的重要賽道。

二、優質財務基本面,業績跨越式增長

投資邏輯除了看賽道以外,自然還得迴歸到公司基本面上來,雍禾醫療擁有優質的財務基本面,並具備高成長高盈利的優秀特性。

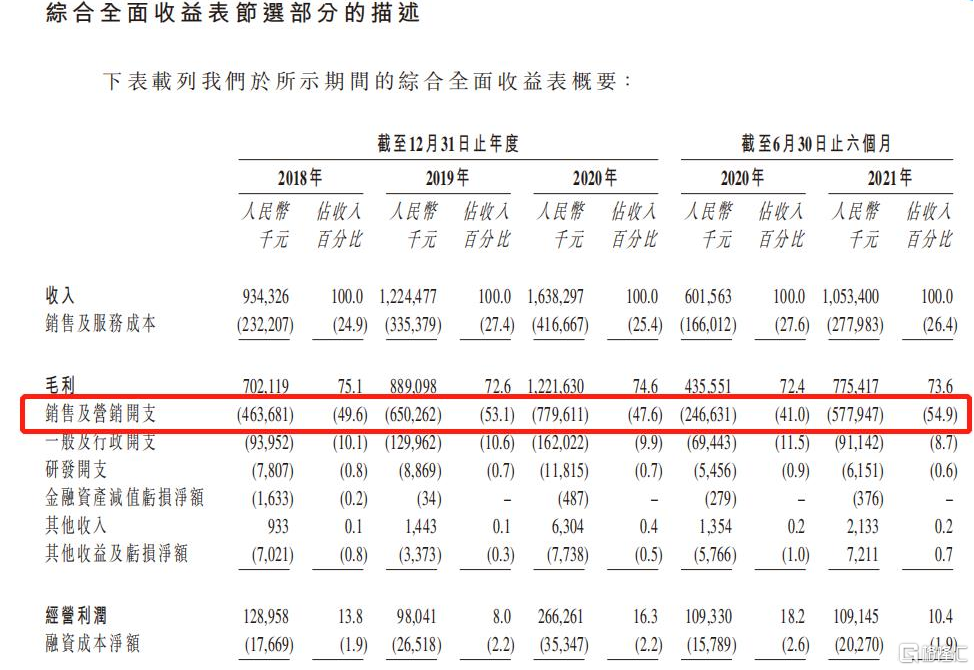

根據招股書數據,2018年至2020年三年間,雍禾醫療的營業收入分別為9.34億元、12.24億元和16.38億元,複合年增長率高達32.4%。截至2021年6月30日止六個月,雍禾醫療營業收入為10.5億元,較2020年同期增長75.1%。不難看出,受到醫療機構網絡快速擴張的持續推動影響,雍禾醫療的業績實現了跨越式增長。

資料來源:招股書,格隆彙整理

在2018年、2019年、2020年及截至2020年及2021年上半年,雍禾醫療的整體毛利率趨於穩定,均維持在了72%以上。而同期內的淨利率則表現的與強勁的毛利率截然不同,2018年至2020年三年間,其淨利率都低於10%。對此筆者查閲招股書數據,發現造成雍禾醫療淨毛利分化的主要原因之一便是其較高的銷售費用及管理費用。

資料來源:招股書

在筆者看來,這點對公司整體商業模式發展來説,只是短時期現象,醫美行業需要營銷獲客,獲客成本高為常態,當市場打通後,形成長期品牌效應,營銷費用比例將會下調。西部證券曾表示,“養固服務高頻+彈性價格,年消費額與復購率有望同步提升,攤薄營銷成本。”相信雍禾醫療也將在營銷成本下降後,實現業績的高速增長,正式駛入成長快車道。

三、把握多項先發優勢,坐擁植髮連鎖龍頭位置

站在中長期甚至長期角度,筆者認為,雍禾醫療之所以能夠擁有持續增長的內在價值,與其核心競爭優勢是息息相關的。

業務規模優勢、商業模式優勢及品牌壁壘這三個方面構成了該公司長期價值創造的“護城河”。

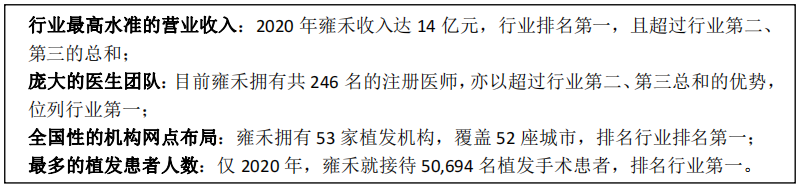

1)四個行業第一,頭部效應逐漸顯現

作為領域內的早期入局者,雍禾醫療先發優勢顯著,在業務規模上佔據絕對的領先地位,。營業收入、醫生數量、植髮醫療機構數量以及植髮患者人數者這四項關鍵指標均位列中國植髮行業第一:

四項核心指標均達到行業最高水平,敲定了雍禾醫療在植髮領域中穩固的頭部地位。這也意味着,如果植髮市場維持合理的理性增長,具備先發優勢的雍禾醫療有望吸引較多客流, 各項核心指標或將迎來更大的增長,頭部效應逐漸顯現。

2)植髮醫療服務+醫療養固服務齊頭並進,業績提升兼具確定性與成長性

資料來源:招股書

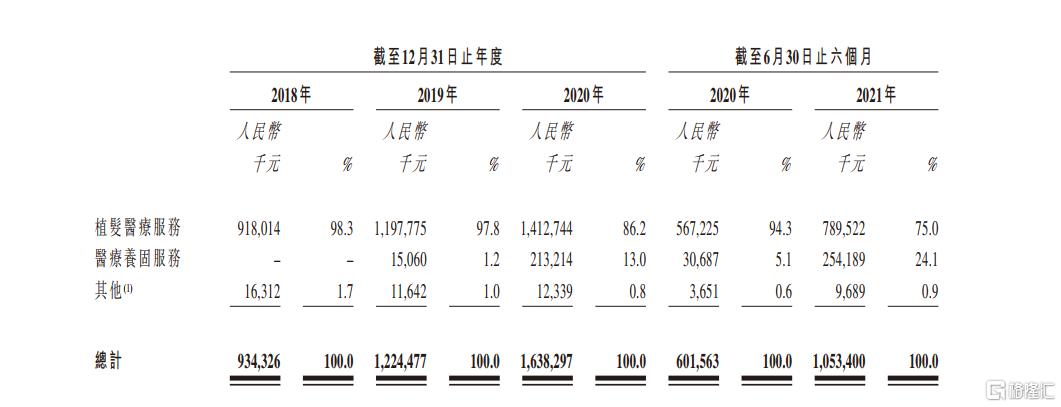

拆開公司的業務結構,可以發現雍禾醫療專注於植髮醫療服務,該業務是解決毛髮相關問題相對安全的外科手術,具備客單價高且複製性強的特點。截至2021年6月30日,植髮醫療服務業務收入為5.7億元,佔總營收的75%,近三年複合增速達24.07%,驅動業績持續增長。

與此同時,雍禾醫療也在不斷拓展業務邊界,於2019年開始提供養固醫療服務,以醫療器械、藥品等非手術治療手段解決各種頭皮及毛髮問題,滿足了部分患者非手術治療方式的需求。

基於定期治療的模式,養髮固發是更高頻次的消費模式,也因此具備高復購及高黏性的特點。2019-2020年雍禾醫療的養固服務復購率分別為15.6%、28.9%。儘管養固服務僅推出三年,在提供醫療養固服務的史雲遜健發中心以“店中店”模式進入雍禾醫療機構後,醫療養固服務業務已經呈現出量價齊升的良好態勢。截至2021年6月30日,醫療養固服務收入為2.54億元,同比增長高達728.3%;毛利率亦由2019年的32%快速提升至截至2021年6月止六個月的77.8%。

不難發現,雍禾醫療所形成的“植養一體”業務模式,是基於對從植髮到一站式綜合毛髮管理的產業鏈延伸的洞察,能夠滿足多樣化需求。隨着消費者教育的持續推進,植髮需求的增長疊加未來老客定期治療需求,公司業績長期可持續的增長是大概率事件。

3)強大綜合實力構建堅實品牌壁壘

投資界翹楚張磊曾説,品牌是最大化、最快創造價值的“護城河”。對於正處於滲透率待提升、高速發展階段的中國植髮醫療服務市場,植髮醫療服務尚處於品牌認知建設期。相比於其他市佔率較低的品牌,享有較高品牌聲譽的雍禾醫療在佔領消費者心智上具備突出的優勢。在艾媒諮詢發佈的《2019年中國植髮連鎖機構品牌排行榜Top8》中,雍禾植髮高居榜首。

此外,雍禾醫療在招股書中提出,上市後將通過簽署業務合作框架協議及股權投資等方式,加強與醫療設備、製藥公司等合作,屆時雍禾醫療的品牌影響力還將進一步被放大,助力實現長期增長。

四、結語

今年6月,上市首日暴漲130%的“牙科隱形矯正第一股”時代天使,讓市場再度把目光聚焦到了醫療服務賽道。而這背後,實際上是顏值經濟的一縷縮影。雍禾醫療作為植髮第一股,具備稀缺性,能夠幫助公司在市場中獲得到估值溢價。雍禾醫療將於上市後持續強化品牌形象和消費者認知,以及加速全國化佈局,植髮龍頭還將站上發展新台階。