本文來自: 瀧韜全球宏觀,作者: 袁玉瑋

受南非新病毒變種Omicron影響,石油和全球股市暴跌,這種波動從2020.3月以後已經很少見。

但是我們認爲,這個病毒在統計樣本很小,學界並無定論的情況下就被匆匆爆出,很可能是美國政府授意而爲之,其目的是打壓原油和通脹。

我們在10.22《再不糾錯減碳大躍進 一大波金融危機將會幫你糾錯》一文中早已指出,

近期的滯脹風險,主要由於:

減碳大躍進,導致電力需求加大,但能源(煤炭,天然氣,石油)供給減少,導致能源,以及電力(居民日常生活必需品)供需缺口空前加大,甚至出現拉閘限電這種20年前纔有的落後,發展中國家才該有現象。

電力成本上漲,電力緊缺造成的拉閘限電衝擊製造業,甚至食品(啤酒,由於電力供應緊缺造成二氧化碳供應缺口),造成潛在的失業,減薪,消費滑坡風險;

拉閘限電加劇了本來由於海運緊張導致的供應鏈危機,衝擊全球的汽車,電子消費品消費,甚至連Apple這樣最擅長供應鏈管理的食物鏈頂端的巨頭都難以倖免。

究其原因,就是中,美,歐發起的減碳大躍進,無視減碳導致能源供需缺口的風險。

以天然氣和煤炭爲首的能源必需品的上漲,導致通脹和減碳的矛盾無法調和。如果不及時糾錯,美國通脹將大概率長期維持在5%附近或之上。

但是,

美聯儲在2020年製造的MMT大洪水,雖然緩解了疫情引發的金融危機,甚至製造了更大的資產泡沫幫助富人掠奪社會財富。但是也把自己逼上了絕路。

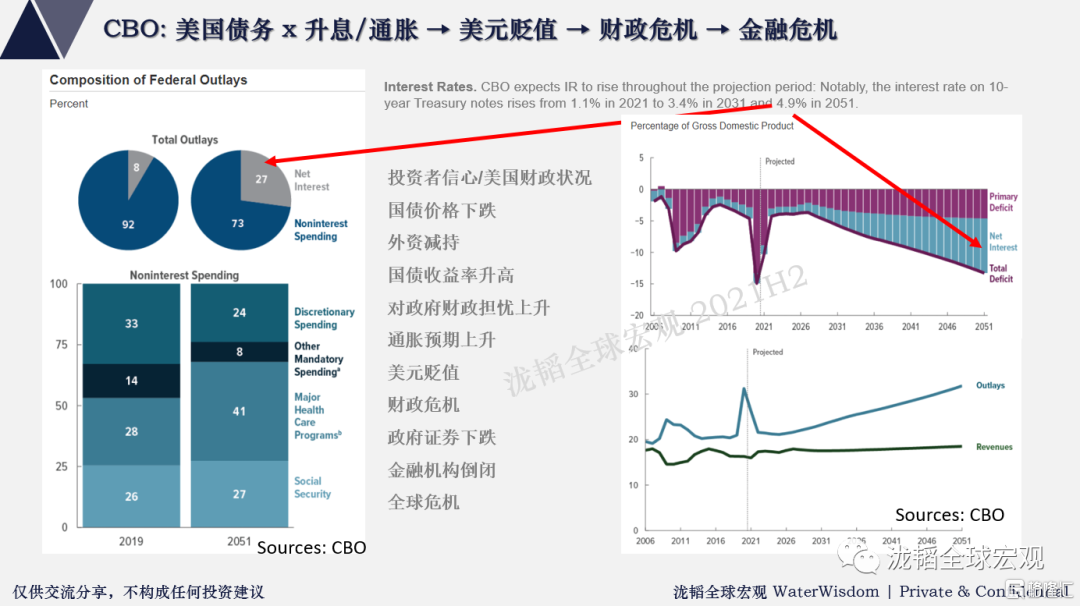

據美國政府CBO辦公室研究,以美國政府目前的負債,假如利率上升至4.9%,美國政府每年支出用於還債的利息的將會大幅增長,屆時將會引發通貨膨脹——財政違約——外資減持——美元貶值——政府證券下跌——金融機構倒閉——全球金融危機等的金融風暴漩渦。

在減碳大躍進之前,我們指出,今年的通脹主要由於供應鏈錯配和居民收入錯配(美國貼補)導致,不具備長效性。但是,減碳大躍進造成的能源危機,以及電力緊缺造成以中國爲首的製造業大國供應鏈危機,將會切實地把通脹向全球輸入,並持續保持在高位。煤炭和天然氣的供需缺口不解決,美國通脹將大概率保持在5%,並誘發CBO預測的金融風險場景。

注意:中、美、歐同時減碳大躍進,這更增加了風險的乘數效應,使得經濟風險以幾何級數傳導。比如中國缺煤炭帶來的拉閘限電不止推升了國內滯脹風險,而且導致歐洲缺電和天然氣,全球有色金屬爆漲,下遊製造業(大量低毛利率),甚至芯片供應鏈受損。

正是因爲煤炭短缺導致拉閘限電,造成滯漲風險,中國率先出手壓制煤炭。

其後,Biden開始邯鄲學步:

我們大膽猜測,在美國宣佈拋儲之後,OPEC+和原油多頭們反而繼續推高原油價格急速反彈,也許促成美國指示媒體和WHO匆忙宣佈小樣本統計的Covid變種病毒製造恐慌,爲的是壓制原油。否則我們無法理解,從2020.3起,一向致力於宣佈和操縱抗疫各種利好,以及股市的美國,爲什麼允許一個幾乎無稽之談的變種來摧毀市場。

兩害相權取其輕,

現階段打壓原油,雖然會造成股市下跌,但是會快速壓制通脹,緩解了遠期股市的壓力。短期的原油下跌,對遠期的股市提供了支撐;

如果短期不把原油壓制住,任由通脹發展,那麼明年一季度我們大概率會看到通脹飆升,科技股爲首的美股暴跌,其級別大概率大於今年一季度的調整級別。

理解到這點,你就會明白,美國有其動力操縱原油價格,而且不會因爲股市而投鼠忌器。

中國近年來逆週期調控水平很高,但是在經濟和金融市場使用逆週期調控,美國遠遠走在中國前面,雖然所謂的逆週期,負反饋,即是亢龍有悔,是中國人數千年已經積澱的文化。

爲什麼我們懷疑美國操縱:

2020.3,Trump曾經操縱股市,約談各大對衝基金經理探討經濟問題。從此美股開啓了轟轟烈烈的瘋牛模式;

原油在週五亞洲時段暴跌,等於利用盤前市場的低流動性操縱價格 —— 去年多頭們操縱美股的重要工具之一。

而且,美國目前正在圍剿俄羅斯,打擊原油,實在可以順手牽羊,薅一把俄羅斯羊毛。*見:美國人的烏克蘭戰爭 一桃殺三士

這次原油下跌,和去年美股多頭操縱市場無論在政策,輿論,還是市場形態,都有異曲同工之妙。

非是病毒殺原油,實乃原油死於夢中

綜上,我們認爲:真正驅動原油下跌的並不是病毒,而是通脹。原油可能是第二個動力煤。非是病毒殺原油,實乃原油死於夢中爾。

實體店