國內外旅遊業加速復甦勢頭不減,OTA領先公司持續受益行業景氣的邊際改善

今年以來,全球主要國家在新冠特效藥的開發上取得重要進展,預示全球疫情受控或逐步接近尾聲,其亦成為決定旅遊業未來走向的前置因素。

在海外,美國於近期重新開放了邊境,正式接納完全接種疫苗者入境,同時美國政府宣佈將提供3.14億美元補助資金用於推動旅遊業的復甦,相信這是全球旅遊業重啟的重要信號之一。

消息不但對美國的入境遊構成利好,對其出境遊復甦也提供了強力支持,這將使得旅遊相關行業,如航空公司、酒店住宿以及在線出行平台等有機會迎來預訂量的快速增長。

近期美股酒店、航空、OTA、郵輪板塊表現活躍,個股股價普遍上揚,這些資本市場的積極表現反映出來的也許正是未來一段時間內行業景氣變化的大方向。

這個趨勢相信並非空中樓閣,因為近段時間一直能通過各種的數據與案例來進行反覆的驗證。

比如説,我們在11月上旬剛發佈的BOOKING、EXPEDIA的Q3財報中,也能看到兩者業績重回快速增長的勢頭是非常明顯的,這已經是它們連續兩個季度業績實現大幅的同比正增長。

顯然,持續鞏固的趨勢一方面證實了全球OTA領先公司仍在引領着行業的復甦,另一方面,全球OTA領先公司在未來或能繼續受益於行業景氣邊際改善的情況。

談到這裏不妨看一下國內的旅遊業復甦情況,並進一步聚焦在國內OTA。

眾所周知,由於疫情率先受控的原因,中國旅遊行業的復甦進度是要早於海外市場的。

今年前三季度,中國旅遊行業繼續鞏固其復甦的趨勢,數據增長顯著,景氣度回升,整體發展方向不改。文化和旅遊部日前發佈的國內旅遊抽樣調查結果顯示,2021年前三季度,國內旅遊總人次26.89億,比上年同期增長39.1%,今年前三季度國內旅遊收入2.37萬億元,比上年同期增長63.5%。從增速來看,整體復甦情況良好,維持在較快的水平,可以看出這種情況是較為健康的。

在這一大背景下,在全球OTA公司中,營業收入與營運數據早已在上半年創下歷史新高的同程藝龍,在11月22日最新發布的Q3財報中,繼續展現出其基本面具備韌性,經營策略靈活性的一面。

站在投資角度,無論在海外還是國內市場,每當遇上行業景氣度回升並存在持續改善條件,應首選龍頭企業。同程藝龍毫無疑問是最為值得關注的一家。

疫情發生以來,同程藝龍是唯一一家連續七個季度保持盈利,併成功實現了週期穿越的OTA,它是全球旅行出遊行業“回血”最快的上市企業,也是最快實現超越2019年同期業績且創下新高的OTA平台。因此,極具代表性的同程藝龍,仍可繼續遵循“率先復甦率先受益,重回新高重新評估”的大邏輯。

業績創下新高後的同程藝龍,聚焦長期價值下的表現

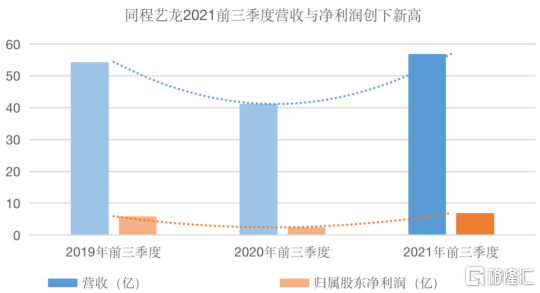

按公吿所示,2021年Q3,同程藝龍實現營收19.39億元,實現了同比正增長;經調整EBITDA為5.26億元,經調整EBITDA利潤率約27.1%,經調整淨利潤3.52億元,經調整淨利潤率約為18.1%,業績上呈現出穩健信號。

在2021年前三季度,同程藝龍無論是營收還是淨利潤的規模均超過了2019年同期數據,創下新高記錄。

在業績創新高之後,同程藝龍應該怎麼看?

筆者對此判斷是,鑑於同程藝龍的價值重估窗口已被重新打開,投資者應聚焦在評判能反映其長期價值的多個維度上。

比如説,更能反映公司未來潛力的運營指標或數據的表現。

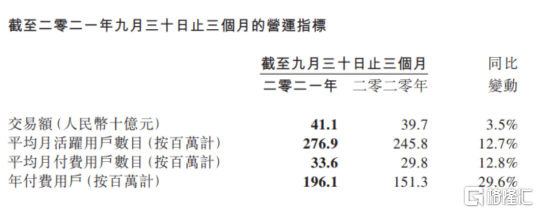

截至2021年9月30日,同程藝龍的平均月活躍用户(MAU)和平均月付費用户(MPU)分別錄得2.77億和3360萬,在年付費用户(APU)上面,用户數錄得1.96億,同比大幅增長29.6%。在這裏可看到,公司MAU和APU數據也再次創下了歷史的新高記錄。

創下新高的活躍用户規模和維持着年付費用户的快速增長,可歸因於以下幾個方面:

1)下沉市場的持續高增長。

首先,下沉市場受疫情影響相對較小,存在着率先復甦和增長明確的“雙擊”條件。在這裏,同程藝龍是兩階段受益的。

長期來看,下沉市場的出行旅遊需求旺盛,無論是市場規模的發展,還是數字化程度(包括OTA滲透率),均處於一個剛成長起來的階段,距離成熟飽和的發展階段還有很大的距離,也就決定了在未來很長一段時間內下沉市場的自然增速是要較核心城市市場的較高。

順理成章的,也就決定了在下沉市場具有良好的用户基礎的同程藝龍,將在未來較長時間內繼續受益。

據Q3財報數據顯示,來自非一線城市的強勁增長,為同程藝龍MAU、MPU的持續增長提供了堅實的基礎。截至2021年9月30日,居住在中國非一線城市的註冊用户約佔總註冊用户的86.8%。2021年第三季度,同程藝龍在微信平台上的新付費用户中,約62.7%來自中國的三線或以下城市。

2)公司在下沉市場繼續加大了線上及線下的投入。

在前三季度,同程藝龍加速推進下沉市場的落地行動,例如在非一線城市的交通場站投放售票設備,在酒店前台推廣掃碼住活動,以及與一些在下沉渠道擁有優勢的品牌展開聯合的營銷活動等。

3)捉住年輕用户的心,推動服務場景多元化。

前三季度,公司在品牌年輕化方面持續投入,取得卓越成效。包括一系列創新營銷活動,例如機票盲盒等吸引了大量年輕用户,激活了海量的下沉用户,持續提升了客户端及小程序等平台的訪問量和註冊量。

比如專門針對下沉市場打造的“48小時”短途旅行IP,又例如同程藝龍推出首批“Z世代旅行家”選拔活動,及今年嘗試聯合推理大師、滕王閣推出的沉浸式旅行體驗,還有漢服遊等一系列圈粉年輕人培養年輕用户忠誠度的活動,緊緊捉住年輕用户的“心”。

此外,公司在服務場景多元化探索取得良好成效,在快應用及各種線下場景的流量和消費均取得了較快增長。

長期價值視角下三季報的隱含轉折,映照出同程藝龍的時代模樣

在這份剛公佈的Q3財報中,若放在歷史長河上抽離出來觀察,或許能成為市場對公司和產業價值認定和評判的重要隱含轉折點。

筆者認為,在已經明確的趨勢上,短期業績數據對公司長期價值評估帶來的邊際影響實際上是越來越低的,反而一些長期的、內在的因素的權重會日益上升。這一切轉折變化或將從同程藝龍的這份三季度開始發酵。

簡單來説,資本市場和機構投資者開始更關注公司對行業發展所起的引領作用,着重觀察其對產業鏈的數智化改造的努力成效,或關注其對產業鏈上的產品和服務供應商、平台用户的賦能作用。

2021年前三個季度,公司繼續推進“ITA(智能出行管家)戰略”落地,尤其在產業鏈賦能戰略的落地實施方面碩果累累,點線面全面佈局實施,從公司到產業再到國家層面都有對應的表現:

首先是同程藝龍戰略投資國內知名PMS公司“金天鵝”,繼續為住宿產業的數字化進程貢獻力量,提升住宿業務全產業鏈佈局能力。

其次是公司助力機場營銷數字化進程,先後與西安咸陽國際機場、北京大興國際機場、甘肅省民航機場集團等達成戰略合作,在產品開發、品牌營銷、平台建設等領域開展深入合作,逐漸形成了契合民航客運發展規劃的營銷數字化模式,助力機場運營效率的提升。

另外,公司在期內聯合了山西省文化和旅遊廳共同研發“山西全域通”智慧旅遊平台,支持當地智慧旅遊發展。

再者,同程藝龍在三線及以下城市的交通場站加快部署無接觸服務終端設施,助力抗疫工作的同時幫助提升中小城鎮以及縣鄉區域的交通出行數字化水平,為城鄉交通網的融合發展提供支持,服務國家鄉村振興戰略。

自今年開始,ESG投資和共同富裕的主題已成為不可逆轉的時代呼喚、社會訴求,公司在包括環保和社會責任在內的ESG方面表現也成為構成其長期價值評估的組成部分。據瞭解,同程藝龍在期內推出了無紙化差旅、無接觸門票等舉措,助力環境保護與節能降碳,其企業社會責任報吿亮相進博會系列活動,並被工信部納入“千家優秀企業社會責任報吿”,這些成果均可圈可點。

總結來説,以上多方的訴求,使得同程藝龍比過往更加專注在修煉“內功”,注重長期主義的實踐,最終推動其價值觀和願景的重塑。而透過最新公佈的Q3財報,赫然能發現業績穩健發展的背後,是源自於同程藝龍與用户、行業和社會一道重塑企業社會價值的堅持。

一方面基於自身優勢,同程藝龍為機場、酒店、目的地等旅行行業產業鏈上下游提供技術賦能,加速推動產業數字化、智能化的進程。另一方面,同程藝龍成立ESG與數據安全委員會,既助力環境保護與節能降碳,也堅持以用户為中心,力求滿足用户持續釋放和進步的長期需求,來達到促進旅遊行業的可持續發展長遠目標。

同程藝龍Q3財報延伸出來的“重量更重質”標籤,契合了國家“十四五”開局之年國內旅遊邁進高質量發展新階段的內在要求,這裏的“質”既代表了質量或質地,也代表着行業發展內在的本質和底層邏輯,這正是同程藝龍不斷謀求深化、強化的方向。