11月22日,農夫山泉斷崖式下拉,早盤跌幅一度超11%,截至收盤,農夫山泉報價45.8港元,跌幅收窄至6.34%。

消息面上,恆生公司上週五公佈極度檢討結果,農夫山泉落選恆生指數。此前,以中金、招銀國際為首,眾多券商對農夫山泉入選恆指“染藍”抱着較強的信心,公司股價也隨“染藍”傳聞一度快速拉昇。如今預期落空,農夫山泉股價回調也在常理之中。

01

大自然的“印鈔機“

除了“染藍“的預期外,農夫山泉9月底公吿的中期業績也為股價這一波拉昇做出了貢獻。

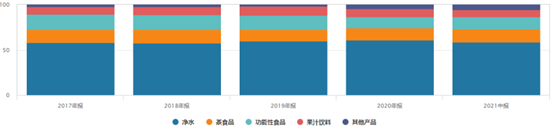

農夫山泉的業務可細分為:飲用水、茶飲料、功能飲料、果汁飲料、其他產品(蘇打水、含氣風味飲料、咖啡飲料、植物酸奶等)數類,2021年上半年,公司實現總營收為155.57億元,同比增長31.22%,淨利潤為40.13億元,同比增長40.09%,與未受疫情影響2019年同期相比,營收累增23%,淨利潤累增39.5%,仍實現了兩位數的增長。

並且在營收、利潤增長的同時,農夫山泉的管理費用率同比下滑1.7個百分點至4.4%,毛利率和淨利率也實現了共同進步,2021年上半年,二者分別提升1.85-3個百分點至60.9%及26.44%。

其中,飲用水業務實現營收89.2億元,佔總營收比例達58.77%,是農夫山泉當之無愧的“現金牛“。

(農夫山泉細分業務佔比,來源:Wind)

數據顯示,飲用水賽道已然成為國內軟飲市場中規模最大的細分賽道。2016-2020年間,中國包裝水市場規模從1467億元提升至2134億元,年複合增速高達10%,預計2025年將達到3762億元,20-25年複合增速高達12%。同時,包裝水在軟飲大行業的佔比也在逐年提升,從2016年的17%升至2020年的21%。農夫山泉的飲用水業務,佔天然水系列賽道高達70%的市場份額,佔包裝水整體市場份額的20.9%,已然成為行業最大的玩家。

在軟飲市場,成為龍頭的祕訣就在於掌握渠道。渠道上,農夫山泉主要採用一級分銷的方式,僅與一級經銷商簽訂合同避免了多層中間環節對利潤的侵蝕,還高效的實現了渠道的鋪設,招股書顯示,截至2020年5月,農夫山泉擁有終端零售網點243萬個,超過48萬家終端配有品牌形象冰櫃,此外,其已於超過300個城市佈局約6.3萬台智能自販機。

從招股書披露的成本結構來看,當年,每瓶400ml瓶裝水中,水的成本不到0.03分,瓶子成本約6分錢,熱縮膜等包裝材料約3分錢,製造費用8分錢,出廠價4.4毛,毛利率超60%,加上超大體量,飲用水可謂是“印鈔機“級別的生意。

從盈利能力的角度來看,農夫山泉無疑是十分優質的企業。

02

在鋼絲上肉搏

無需研發,易保存,成本低,還是高頻詞復購的剛需產品,飲用水似乎是一門好生意。

但換個角度來看,飲用水的口感幾乎沒有差異,無差異化的產品想要保持行業地位反而是最難的。雖然農夫山泉已是龍頭企業,但20.9%的市佔率顯然不能遠遠的甩開對手。從2005-2018年包裝水市場份額的變化情況來看,該領域企業的迭代較快,難以亙古長存。

(包裝水企業市場份額變動,來源:華創證券)

無差異化的產品,導致飲用水市場競爭集中在渠道的佔領上,這也造成了農夫山泉銷售費用的高昂,2021年上半年,農夫山泉銷售費用率為23.4%,同比提升0.1%,大幅削利潤水平,造成淨利率與毛利率近33個百分點的差額。農夫山泉的一級分銷模式,在鑄成壁壘的同時也削弱了農夫山泉的下沉能力和對一級經銷商之後中間環節的掌控。

飲用水包裝瓶原材料PET屬於石化產品,受原油價格波動影響。在2011-2012年,農夫山泉藉由PET成本上升開始提價,並實現市場份額的逆襲。今時今日,隨着原油價格的走高,PET價格也一路抬升,但飲用水想要再提價顯然不是那麼容易了。

很多機構分析稱水源是農夫山泉飲用水業務的護城河,因為按法律規定,從天然水源取水需要取得相應的資質,截至2020年末,農夫山泉“礦泉水採礦認可證”賬面淨值50.7億,其中34.9億為年內添置,年內攤銷4.74億。雖然昂貴,但我國水源豐富,農夫山泉難以獨佔實現排他,頂多較後來者有先發優勢。

沒有深厚的壁壘,手握“印鈔機“,農夫山泉無異於赤手空拳與競爭對手貼身肉搏,並且隨着新消費浪潮的迭起,年輕的品牌也在湧入飲用水市場,農夫山泉可謂是”鋼絲上跳舞“。

此外,在茶飲料、功能飲料以及果汁飲料等細分賽道上,農夫山泉均排名第3。茶飲及果汁飲料行業過去五年的複合增長率都不足1%,行業增速擠滿,且農夫山泉2020年於二者的市場份額分別為8%及4%,與龍頭相距甚遠。功能飲料市場近五年複合增長率超10%,但農夫山泉的佔比也是遠遜色於龍頭。可見,未來飲用水仍會是農夫山泉成長的主要驅動力,其餘賽道雖然存在集中度提升的可能,但能帶來的增量十分有限。

03

尾聲

雖然飲用水業務並沒有特別高的確定性,但在紮實的業績表現支撐下,農夫山泉仍可以稱得上是好公司。

市場也認可農夫山泉的價值,自2020年9月上市四個月內,公司股價瘋狂拉昇67%,但這顯然存在大量的估值泡沫,高位震盪一個月後,農夫山泉迎來了價值迴歸,在2021年2-4月短短兩個月時間內,跌去超42%的市值,隨後股價便在35-45港元間震盪,直至11月12日“染藍“預測傳出。

目前,農夫山泉的PE仍高達67.25倍,雖然公司的成長性和確定性難以支撐起這樣高的估值,但考慮到農夫山泉流通盤較小的股權結構情況,基本盤穩定,加之此輪上漲和下跌都是受消息面影響,公司的基本面沒有什麼變化,入選恆指預期落空,農夫山泉或許會回到震盪通道中繼續沉浮。