韓國食品藥品安全部日前宣佈,Hugel和Pharma Research Bio因在未獲得國家航運許可的情況下在韓國國內銷售6款肉毒桿菌產品將面臨處罰。

醫美行業人士認為,此前一些出口公司未經授權向中國市場銷售韓國肉毒素產品,有時甚至是在韓國沒有批准的產品,存在較大的安全隱患,該措施將有效阻斷肉毒毒素產品在非正規市場的銷售,有效抑制“水貨”流向中國市場。中國整形美容協會主任認為,唯有從源頭確保產品質量安全,才能不斷完善行業生態體系,促進中國醫美健康有序發展。

根據中國整形美容協會統計,目前中國國內市場銷售的肉毒素類產品中有超過70%以上的比重是由假貨和“水貨”構成。顯然,此次韓國方面加強監管必然會對中國市場的假貨和“水貨”造成重創。相應的,正品商家自然會從中受益。

樂提葆是產自韓國的A型肉毒毒素,它於2020年10月獲監管部門批准在中國上市,並由四環醫藥獨家代理。樂提葆性價比極具優勢,正在成為中國市場的主流肉毒素產品。筆者認為,此次韓國加強“水貨”源頭管控,將對樂提葆在中國市場銷售形成重大利好。

受此因素刺激,中國醫美行業龍頭企業四環醫藥昨日股價放量大漲10.20%。

1、醫美市場現狀:假貨+“水貨”佔據70%以上市場規模

據統計,2020年全球醫美市場規模為1561億美元,其中中國醫美市場規模高達331億美元,約佔全球市場總量的21%。與此同時,中國醫美市場規模最近5年的複合增長率超過30%。

這意味着中國醫美行業正在迎來史詩級的風口。但是,令人尷尬的是,中國醫美行業目前充斥着大量的“水貨”和假貨。

肉毒素市場就很有代表性。

從全球來看,美國、英國和韓國的頭部肉毒素生產商在中國均有佈局,但中國肉毒素審批非常嚴格,截至目前正式獲得認證的僅有4家,它們分別是:

中國衡力。由蘭州生物製品研究所生產,1993年在中國首次獲批為新藥;

美國BOTOX(保妥適)。2009年獲CFDA批准,產品力強,價格較高,約是衡力3倍價格;

英國Dysport(吉適)。2020年6月獲批。

韓國Letybo(樂提葆)。韓國藥企HUGEL旗下的A型肉毒毒素,於2020年10月NMPA批准上市,由四環醫藥獨家代理。樂提葆產品質量與保妥適不相上下,但其售價居中,因此極具市場競爭力。

此外,目前還有7款肉毒素產品在申請資質的進程中,但因為此類產品技術壁壘較高,認證牌照審批嚴格,申請週期通常為8-10年。

在這裏,筆者要重點介紹一下樂提葆,因為其他三家的產品在中國資本市場均沒有對應的標的,而樂提葆則由港股四環醫藥(0460.HK)獨家代理,是唯一一家投資者可以關注的肉毒素相關標的。

四環醫藥的樂提葆,全名A型肉毒毒素Letybo 100U,是韓國市場佔有率排名第一的產品,市佔率超過40%。在中國市場,它也有一個通俗易懂的名字——“瘦臉針”。與同類產品相比,樂提葆在療效上更加顯著,具備療程短、見效快、傷口小的特點。

目前,中國醫美市場主要被玻尿酸和肉毒素兩塊產品所佔據。據安信證券數據,截至2018年,肉毒素的市場份額約為玻尿酸的一半,但玻尿酸市場行業競爭非常激烈,且從其他醫美髮達國家的市場經驗看,肉毒素市場的長期趨勢要比玻尿酸更好。

現階段,中國肉毒素市場的競爭主要聚焦於“行貨”與“水貨”之爭。

那麼“行貨”和“水貨”目前的市場佔比大概是多少呢?

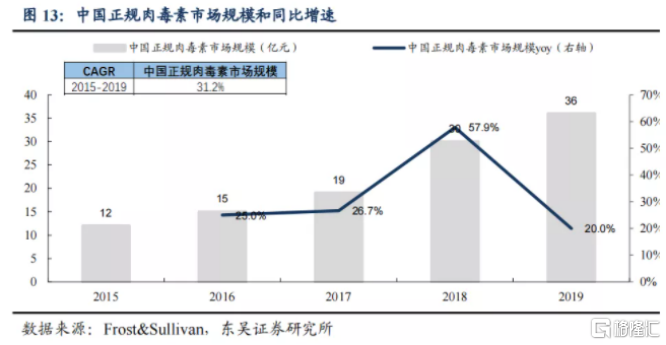

根據Frost&Sullivan的研究,2019年中國正規肉毒素市場規模已達36億元,2015~2019年4年年均增長31.2%,2020-2024年正規肉毒素市場規模將保持年均17.5%的增長,到2024年,這個市場規模將增至80億元。

但是,這些僅是冰山一角。

目前,中國肉毒素市場充斥着大量未獲CFDA批准的“水貨”,以及安全風險更大的假貨。根據中國整形美容協會提供的數據,國內市場上銷售的肉毒素類產品中,有70%以上是由假貨和“水貨”構成,它們的實際年消耗量是合規產品的3-4倍左右。

2、肉毒素市場將是下一個醫美產品爆點

現階段,中國醫美市場主要被玻尿酸和肉毒素兩系列產品所佔據,目前玻尿酸市場規模比肉毒素要大,但隨着中國醫美市場的發展,肉毒素市場更具發展潛力。

肉毒素和玻尿酸均有美容效果,但是功效卻完全不同。玻尿酸主要是填充項目,防止年齡增長導致的膠原蛋白流失和皮下脂肪萎縮;而肉毒素則針對表情肌肉反覆收縮導致的皺紋進行除皺。因此,通常情況下,玻尿酸更多受到年輕用户的青睞,而肉毒素則更多是用於中年人羣。

據方正證券測算,中國醫美消費者平均年齡為24.45歲,其中20-30歲消費者佔比超過65%。但與其他醫美大國做橫向比較之後發現,美國醫美療程中80%的療程是由40歲以上的消費者羣體貢獻的,而全球肉毒素療程中有77%由35歲以上消費者貢獻。

由此可見,目前中國醫美用户羣體年齡構成比較年輕,但隨着時間的推移,用户年齡漸漸增長,對祛皺的需求也會不斷增長。因此,肉毒素的市場規模大概率將是醫美產品的下一個起爆點。

肉毒素自身具有高毒性,因此准入門檻極高,審批非常嚴格,但也正因如此,它也是典型的藍海產業。由於審批嚴苛,不少“水貨”肉毒素產品趁機蠶食市場,而中國市場“水貨”肉毒素產品的主要來源地就是韓國。

但是,“水貨”肉毒素的產品質量難以保證,其中更是有大量的假貨混跡其中,導致了巨大的醫美風險。根據中國整形美容協會數據顯示,2016年國內正規渠道銷售的注射類醫美產品僅有400萬-500萬支,但“水貨”+“假貨”的銷售量是正規市場的2-3倍,而這其中又有70%的產品為純粹的假貨。

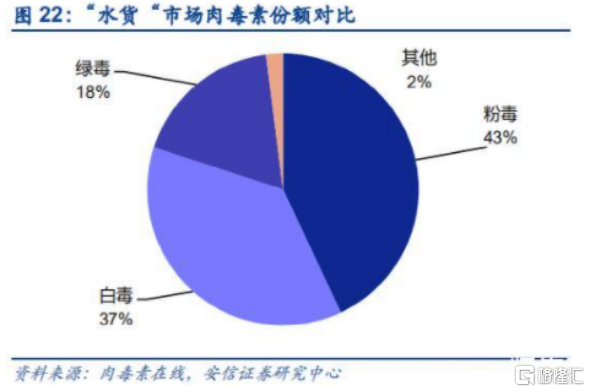

數據顯示,2019年粉毒(Meditoxin)、白毒(Letybo)、綠毒(Botulinumtoxin)的“水貨”市場佔有率分別達到43%、37%和18%。

其中,四環醫藥獨家代理的樂提葆於2020年10月獲批准上市,其產品質量與美國保妥適不相上下,而其售價又比保妥適便宜,屬於性價比很高的肉毒素產品。樂提葆的性價比優勢有望成為“水貨”消費者的替代首選。

另外,粉毒(Meditoxin)因產品質量不合格、涉嫌毒株侵權,已經被韓國KFDA吊銷了生產許可,其原有的市佔率也逐步將被樂提葆取代。

在市場銷售方面,四環醫藥的樂提葆具有很多同行難以取代的優勢。

首先,在獲批之前,高性價比的樂提葆本就具有37%“水貨”市場佔有率,而獲批之後,這個市佔率可以被四環醫藥承接。

其次,樂提葆本屬韓國市場來的“水貨”,但四環醫藥獨家代理之後,它成功從“水貨”變成“行貨”,轉正之後帶來的溢價也將提升其品牌價值。可以説,四環醫藥賦予了樂提葆在中國市場的新生。

另外,國內其他的肉毒素產品目前均在審批期,而中國嚴格的審批制度將給樂提葆留下至少3年以上的空窗期。

因此,四環醫藥樂提葆的目標市場份額將在30%以上,並且有望成為中國肉毒素行業的龍頭。

結語:嚴監管打擊“水貨”源頭,利好行貨銷售

筆者認為,目前中國醫美市場處於非常初級的發展階段,醫美產品存在非常龐大的“水貨”市場這個“水貨”市場裏存在大量的不正規經營和非法行醫的行為。

這個“水貨”市場到底有多大呢?對此不同研究機構的説法不一。按照主流數據,2020年中國醫美全產業鏈的市場規模已經達到2000億元,但“水貨”市場規模要比這個規模還要大好多倍。有人認為是10倍,有人認為是8倍或者5倍,最保守的估算也有3倍。哪怕按照最保守的估算,中國醫美“水貨”市場規模也有6000億元,這已經是一個極為龐大的數字了。

按照這個數據,僅僅是把醫美市場規範化,就將為正規醫美產業帶來一個巨大的增量市場!

對於消費者來説,“水貨”市場存在極大的安全隱患。對於醫美產業來説,“水貨”市場更是行業毒瘤,因此嚴格監管是各方都支持的基本立場。目前監管趨嚴,各方都在探索多元化監管的長效機制,促進醫療美容行業規範化發展,而隨着這一趨勢的不斷深化,優質醫美標的稀缺性將凸顯,合規醫美產品將加速取代非合規產品的市場空間,實現更快增長。

目前,四環醫藥已經線上渠道展開全面合作,並在線下致力於對醫院市場進行培育。截至今年上半年底,四環醫藥樂提葆已經擁有代理商40餘家、醫藥銷售團隊60餘人,覆蓋城市超過200個,覆蓋醫療機構數量超過1800家。

此次韓國食品藥品安全部加強監管,將從源頭上控制“水貨”流入中國,對於四環醫藥樂提葆這樣的行貨銷售將有巨大的潛在提振作用。