從首長寶佳更名事件,看“首長系”的鷹之重生

近日,作為首鋼集團旗下首鋼控股(香港)所持有的眾多海外資本平台之一的首長寶佳(0103.HK)發佈了建議更改公司名稱的公吿。

據公吿所示,公司中文名稱將由「首長寶佳集團有限公司」更改為「首佳科技製造有限公司」。董事會認為,建議更改公司名稱將有助為公司企業形象及身份帶來新氣象,反映現有戰略及業務發展方向,並有利於公司未來發展。

據首長寶佳發佈上半年財報顯示,截至2021年6月30日止六個月,公司持續經營業務實現營業額12.83億港元,同比增長48.7%;毛利2.27億港元,同比增長48.5%;公司擁有人應占溢利5225.6萬港元,同比增長45.7%,中期毛利率錄得17.7%,創下近十年的新高。

以上業績數據均顯示出該公司的良好增長勢頭,而本次更改公司名稱正是建立在這樣的背景之下。然而該消息一經推出,隨即引發市場多方的關注。

因為這是繼“首長系”旗艦首長國際(現更名為「首程控股」)轉型和更名後,第二家實施戰略轉型和更名的“首長系”代表性企業,所以有較為充分的理據支持以下的觀點——“首長系”旗下的一眾公司已經走在重新定位之後所展開的獨立發展的全新之路。

另外,首鋼集團在港股市場全面實施戰略轉型的趨勢也被進一步確立和鞏固,以及包含了鼓勵支持企業獨立發展,培育其核心競爭能力,發揮海外資本平台“混改”優勢等為內核的“雁型戰略”或已逐步浮現。

至此,“首長系”亦向市場各方真正的展現出其鷹之重生的姿態。

“首長系”破與立的思辨,首程控股應為範本式研究的首選

所謂的“不破不立”,在“首長系”身上是發揮得淋漓盡致。

要知道在港股市場,九十年代初由國企資本和香港企業資本合力打造“首長系”曾一度成為了市場人士所津津樂道的經典案例。放在當時,成功組建的“首長系”也能算得上是改革開放的先驅之作,歷經近三十載的風雲變幻,已然老去或逐漸凋零的“首長系”在百年之未見的大變局和新時代背景面前,毅然下定決心推動重組和轉型,設法讓資本系內企業羣體重煥生機,因而在上市三十年後有機會再度成為了可讓市場及業內趨之若鶩的成功商業轉型案例。

這是其破的一面,這個“破”,是破除的破,披荊斬棘地“破”。

與此同時,我們應該看到其“立”的另一面,這個“立”是樹立的立,榜樣和範本的力量尤為重要。在其中,首程控股首當其衝地成為了最值得研究的範本,這裏面沒有之一。

據統計,在“首長系”多家上市公司中,若按照最新的市值排名,排在首位的上市公司也是首程控股(0697.HK),截至11月10日收盤約為125億港元。正如業內人士評價,首程控股是近年香港市場難得一見的重組轉型的扛鼎之作,重組轉型幫助公司順利實現業務和賽道的全新定位,推動業績迴歸快速增長軌道,市場潛力打開新的空間。從而使得首程控股搖身一變,轉變成為了首鋼集團打造海外資本平台全新戰艦羣的領軍企業。

這説明了,公司的轉型成功之後保持發展的定力,持續深化轉型路徑,聚合資源打造行業核心競爭優勢和壁壘,對於首鋼集團在海外推動的資本平台“雁型戰略”意義重大非凡,處於C位的首程控股正是其中的“頭雁”,它正不斷引領着首鋼旗下多個海外資本平台及上市公司實施全面轉型與獨立發展,重新打造具備新時代特色的全新的資本派系上市企業羣。

因此,無論是首程控股在轉型過程中的經驗總結,包括方式、方法和路徑,還是公司轉型成功之後所開創的模式,所走的道路與未來的前景,均是值得後來者參考的,而對於整個羣體來説,能否最終全員實現“諾曼底”登陸,完成全面轉型戰略,並形成以“頭雁”領軍企業為中心的上市企業資本派系,也是至關重要的。

首程控股成推動羣體轉型的軸心,暨首鋼海外平台“混改”的新標兵

首程控股這一成功案例和經驗,給予了首長寶佳、首鋼福山資源這些跟隨者們極大的信心和參考作用。

無獨有偶,在我們梳理資料中發現,首長寶佳開啟轉型,或源自於這一事件:作為前控股股東的首長國際(現稱「首程控股」)在業務轉型重組的首年(2018年11月)將其股權悉數售予首鋼集團有關。正是這一次“分離”,才有了首長寶佳和首程控股後來的各自獨立發展。

所謂“牽一髮而動全身”,轉型改革從來都是企業和集團的大事,要找到解決問題的關鍵之處,找到了着力點,才能達到“四兩撥千斤”的良好效果。正如上述曾提及,首鋼集團所採取的策略即是大家都很熟悉的“雁型戰略”,首程控股在轉型中率先取得的卓越成效,也印證着這家“頭雁”公司無愧成為首鋼集團全面推動“戰艦羣”轉型軸心的論斷。

而這一切都要從首程控股的轉型來説起,在公司2018-2020年實施轉型的三年內,每一個路標都有着不同凡響的特殊意義,記錄着其重新站立到蹣跚起步最後到快速奔跑的過程,首程控股成長趨勢也是逐步的重新建立起來的。

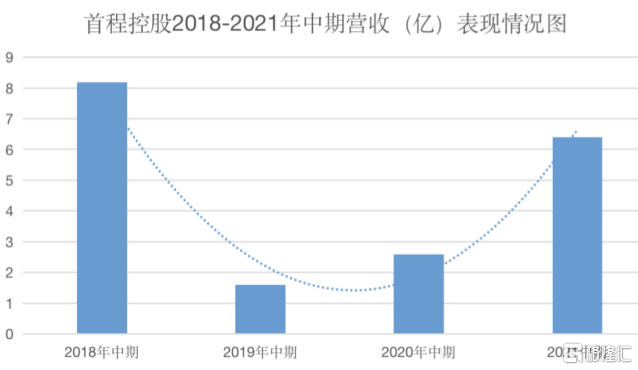

這一趨勢若用公司營收規模的變化來表現或許是最恰當不過的了。

(圖片來源:wind,公司年報,公司半年報)

如下圖所示,按照公開的年報數據,三年轉型期間營收的複合增速接近100%,在其中期業績表現中,公司營收更呈現出“U型”走勢,首程控股營收隨着業務重新定位實現了重建,完成了反轉,並向外界展現出高速成長的新動力。

回顧公司自2018年以來的戰略轉型,一路走來,首程控股做對了什麼?它又做到了什麼?

轉型實施之後,公司逐步剝離了秦皇島鋼鐵業務,並出售了首長寶佳集團有限公司股權,也出售了鐵礦石長協合同並停止鐵礦石貿易業務;自2020年3月獲納入深港通後,逐步進入內地投資者視野,並完成"五股合一股"的股份合併;2020年6月初發布公吿,公司的中文名稱由“首長國際企業有限公司”更改為“首程控股有限公司”,並於2021年後剝離首鋼福山資源集團有限公司股權。

至此,首程控股主業的戰略性重構宣吿真正的完成,公司的業務結構從典型的週期性行業全面轉型為跨越經濟週期、現金流良好、運營穩定健康的雙核心主業,其停車資產管理業務與基金管理業務正式得到確立。

正如首程控股趙天暘主席在2020年報的股東報吿書中所言:“回顧四年來的戰略性重構,產業的戰略方向是完全正確的,市場的戰略戰術是行之有效的。”

這是公司管理層公開的對其戰略轉型一次發自內心的深刻自我總結與認識,也反映出當初的戰略重構之抉擇是對的,產業和賽道的選擇是對的,堅持推行的戰略、戰術也是正確無誤的。

深入到資產負債表的角度,伴隨資產的剝離和重組,公司的資產結構也全面好轉,負債率由最高峯時的115%,下降到2020年末的16%。可見公司的轉型,除了產業賽道的重新確立和聚焦之外,更帶來了基本面翻天覆地的變化。

正如前面所展現的,在正確的轉型戰略指導下,首程控股在轉型期間業績保持着高增長,除營收之外也有多個財務數據呈現出翻倍式的成長力。若從盈利能力來看,2018–2020年首程的利潤的年均複合增長率達到45%。此外,運營發展的穩定更強,現金流創造的持續性更優,過去曾出現的鉅虧時期也得以終結,2020年的業績及2020年公司更名事件,宣吿着公司重新開始進快速的增長階段。

此外值得一提的是,這次轉型成功不可忽視的因素是充分利用了資本市場和資本運作手段來幫助推動轉型,從起初引入戰略投資者,到後來的持續的加速的吸引新的戰略投資者,都成為了重組轉型每一個階段的催化劑。

在更名之前,歐力士集團、新創建集團、厚朴投資、京東數科等重量級投資機構相繼大比例入股成為公司的戰略股東,在轉型加速深化的2020年公司繼續得到戰略投資人的大力支持,彼時獲得老股東首鋼控股、歐力士、新創建集團及其附屬公司及MatrixPartnersV的增持,共計募資約17.06億港元,另外公司亦於2020年8月完成與大灣區共同家園發展基金的可轉換債券認購協議,募資約2.95億港元;踏入2021年2月完成向不少於6名配售股東配發及發行2.1億股配售股份,募資約4.19億港元。上述總計募資超過24億港元。在各投資人和股東的鼎力支持下,首程控股儲備了較大規模的現金,為轉型之後的快速奔跑以及未來業務發展奠定了堅實的基礎。

首程控股在轉型過程中引入各路資本來幫助公司推動轉型,本質上就是一次“混改”,公司利用“混改”的制度優勢來達到了持續進步改善公司基本面、提升公司治理能力以及最終增強對股東回報能力的長期目標,絕對能稱得上是海外資本市場內國有控股企業進行“混改”轉型的範本之作,也是首鋼海外平台“混改”的排頭兵。

可以預見的是,在“頭雁”首程控股的引領之下,其餘資本系內的跟隨者、後來者都會以首程控股的轉型過程的經驗總結作為其參考藍本。

對於首鋼集團來説,這一次新的征程和起航,完全不亞於三十年前乘着改革開放的春風初次闖入海外資本市場,在新時代下,一支由首程控股為首的欲再造市場傳奇的全新資本派系或已冉冉升起,讓我們拭目以待。